- Издержки предприятия. Точка безубыточности

Содержание

- 2. Понятие издержек Издержки представляют собой совокупные расходы предприятия на производство и реализацию продукции (оказание услуг, выполнение

- 3. КЛАССИФИКАЦИЯ ЗАТРАТ Выражением внешних издержек и одним из важнейших качественных показателей деятельности предприятия является себестоимость –

- 4. 1. Исходя из экономического содержания и назначения все затраты традиционно группируют по элементам и по статьям

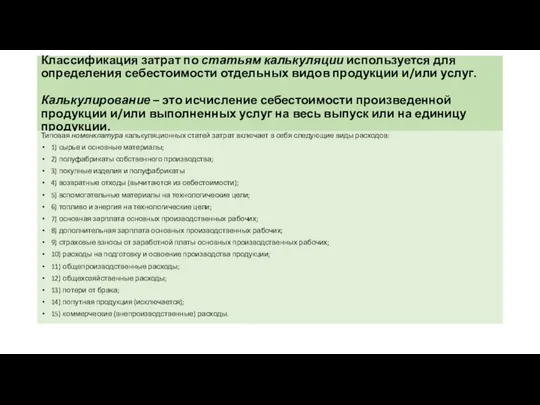

- 5. Классификация затрат по статьям калькуляции используется для определения себестоимости отдельных видов продукции и/или услуг. Калькулирование –

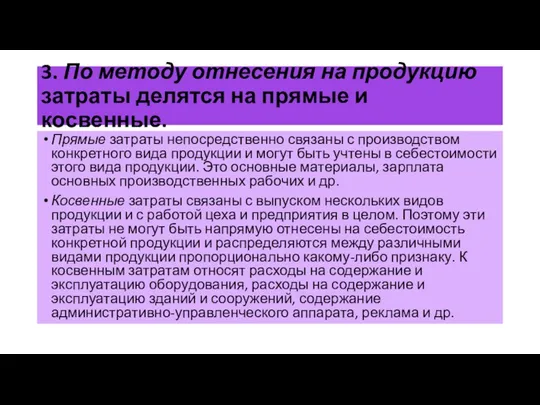

- 6. 3. По методу отнесения на продукцию затраты делятся на прямые и косвенные. Прямые затраты непосредственно связаны

- 7. 4. По роли в производственном процессе все затраты делятся на основные – связанные с производством определенных

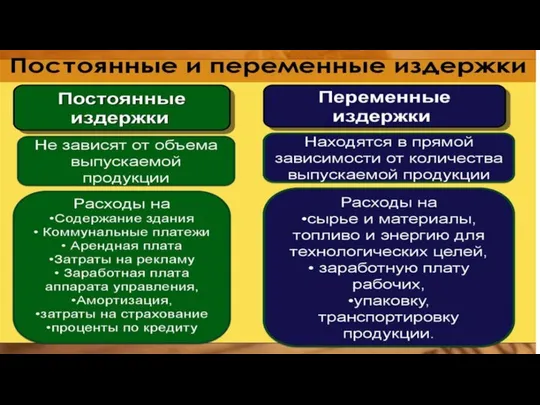

- 8. Постоянные и переменные затраты

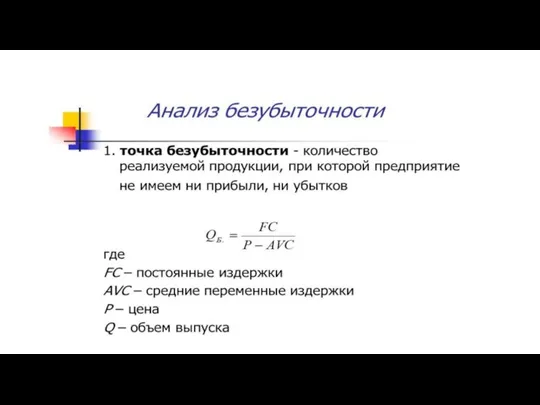

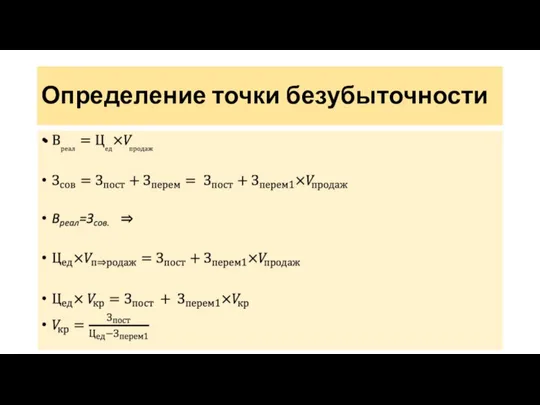

- 10. Определение точки безубыточности

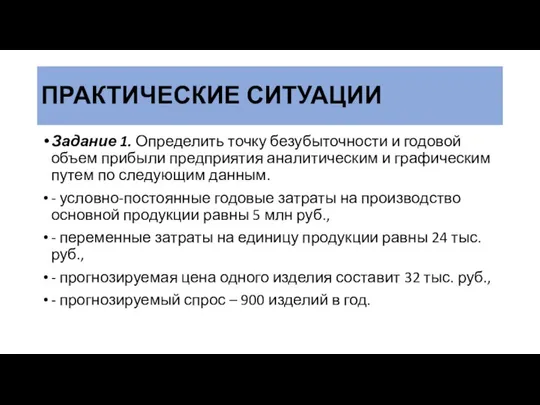

- 12. ПРАКТИЧЕСКИЕ СИТУАЦИИ Задание 1. Определить точку безубыточности и годовой объем прибыли предприятия аналитическим и графическим путем

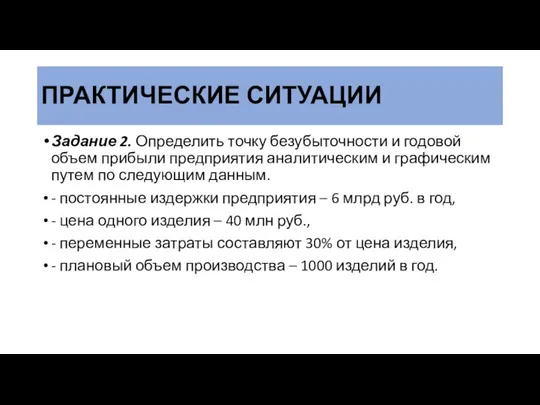

- 13. ПРАКТИЧЕСКИЕ СИТУАЦИИ Задание 2. Определить точку безубыточности и годовой объем прибыли предприятия аналитическим и графическим путем

- 15. Скачать презентацию

Понятие издержек

Издержки представляют собой совокупные расходы предприятия на производство и реализацию

Понятие издержек

Издержки представляют собой совокупные расходы предприятия на производство и реализацию

КЛАССИФИКАЦИЯ ЗАТРАТ

Выражением внешних издержек и одним из важнейших качественных показателей деятельности

КЛАССИФИКАЦИЯ ЗАТРАТ

Выражением внешних издержек и одним из важнейших качественных показателей деятельности

1. Исходя из экономического содержания и назначения все затраты традиционно группируют

1. Исходя из экономического содержания и назначения все затраты традиционно группируют

Классификация затрат по статьям калькуляции используется для определения себестоимости отдельных видов

Классификация затрат по статьям калькуляции используется для определения себестоимости отдельных видов

3. По методу отнесения на продукцию затраты делятся на прямые и

3. По методу отнесения на продукцию затраты делятся на прямые и

4. По роли в производственном процессе все затраты делятся на

основные

4. По роли в производственном процессе все затраты делятся на

основные

Постоянные и переменные затраты

Постоянные и переменные затраты

Определение точки безубыточности

Определение точки безубыточности

ПРАКТИЧЕСКИЕ СИТУАЦИИ

Задание 1. Определить точку безубыточности и годовой объем прибыли предприятия

ПРАКТИЧЕСКИЕ СИТУАЦИИ

Задание 1. Определить точку безубыточности и годовой объем прибыли предприятия

ПРАКТИЧЕСКИЕ СИТУАЦИИ

Задание 2. Определить точку безубыточности и годовой объем прибыли предприятия

ПРАКТИЧЕСКИЕ СИТУАЦИИ

Задание 2. Определить точку безубыточности и годовой объем прибыли предприятия

Качество бюджетного планирования на федеральном уровне

Качество бюджетного планирования на федеральном уровне Почему клиенты MIGESCO зарабатывают больше. Трейдеры

Почему клиенты MIGESCO зарабатывают больше. Трейдеры Обязательные нормативы банков. GFS New Hires training

Обязательные нормативы банков. GFS New Hires training Финансовая грамотность (2 - 3 класс)

Финансовая грамотность (2 - 3 класс) Воспитываем в детях финансовую грамотность

Воспитываем в детях финансовую грамотность Анализ и внутренний аудит финансово-хозяйственной деятельности организации

Анализ и внутренний аудит финансово-хозяйственной деятельности организации Затраты и себестоимость на предприятиях

Затраты и себестоимость на предприятиях Введение системы декларирования для всех физических лиц

Введение системы декларирования для всех физических лиц Что такое богатый человек

Что такое богатый человек Бюджетна система

Бюджетна система Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта

Бизнес-проект. Эффективность инвестиций. Поток наличности. Показатели эффективности проекта Інвестиційна нерухомість

Інвестиційна нерухомість Бюджетная система РФ, её строение и характерные черты (тема 2)

Бюджетная система РФ, её строение и характерные черты (тема 2) Исполнение бюджета Юрьевецкого городского поселения Юрьевецкого муниципального района за 2016 год

Исполнение бюджета Юрьевецкого городского поселения Юрьевецкого муниципального района за 2016 год Государственная пенсионная система РФ

Государственная пенсионная система РФ Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006)

Учет активов и обязательств, стоимость которых выражена в иностранной валюте (ПБУ 3/2006) Преимущества и недостатки криптовалют

Преимущества и недостатки криптовалют Сущность и формы кредита

Сущность и формы кредита Разработка проекта мероприятий по увеличению прибыли

Разработка проекта мероприятий по увеличению прибыли Making banking accessible for Pakistan

Making banking accessible for Pakistan Обустройство школьного стадиона МБОУ Лицей № 18

Обустройство школьного стадиона МБОУ Лицей № 18 Термин финансы. Эволюция взглядов на сущность финансов

Термин финансы. Эволюция взглядов на сущность финансов Податкова політика і податкова система держави

Податкова політика і податкова система держави Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки)

Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки) Вознаграждение за труд

Вознаграждение за труд Сертификат уверенности. Продление гарантии и долговременная защита техники

Сертификат уверенности. Продление гарантии и долговременная защита техники Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін

Розміри адміністративного збору за державну реєстрацію прав, внесення змін до записів ДРРП, державну реєстрацію змін