- Издержки производства и себестоимость продукции (работ, услуг)

Содержание

- 2. Издержки – это денежное выражение затрат, необходимых для осуществления предприятием производственной и коммерческой деятельности.

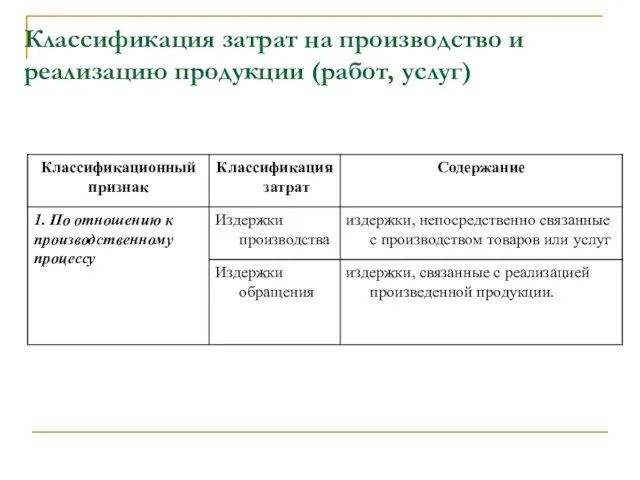

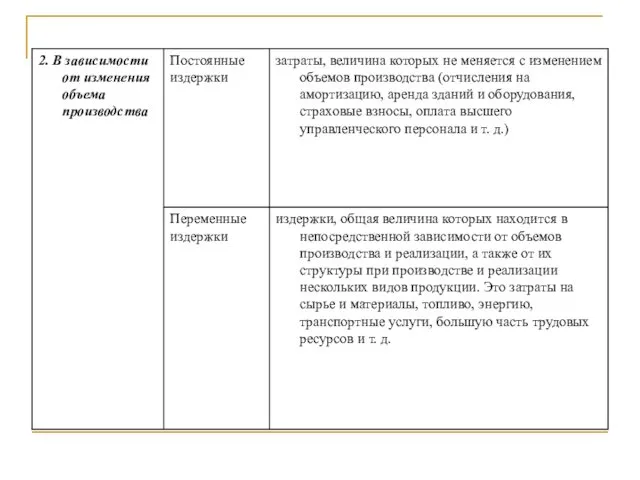

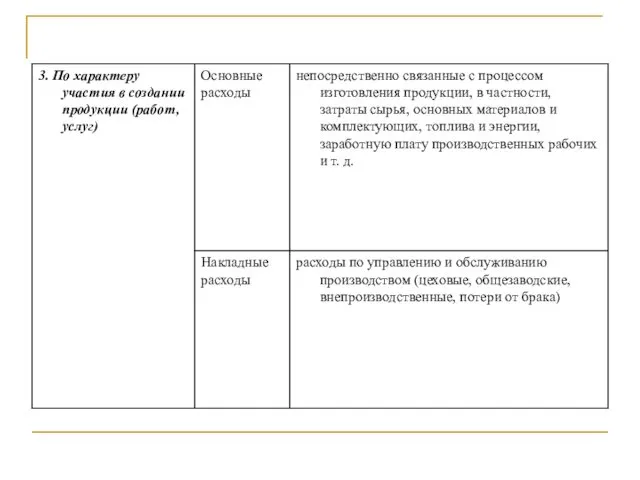

- 3. Классификация затрат на производство и реализацию продукции (работ, услуг)

- 8. Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства природных ресурсов, сырья, материалов,

- 9. Калькуляция бывает: плановой, которая составляется на планируемый период на освоенную продукцию, предусмотренную производственной программой; нормативной, в

- 10. Калькулирование себестоимости продукции (работ, услуг) это исчисление величины затрат, приходящихся на единицу продукции, работы, услуги.

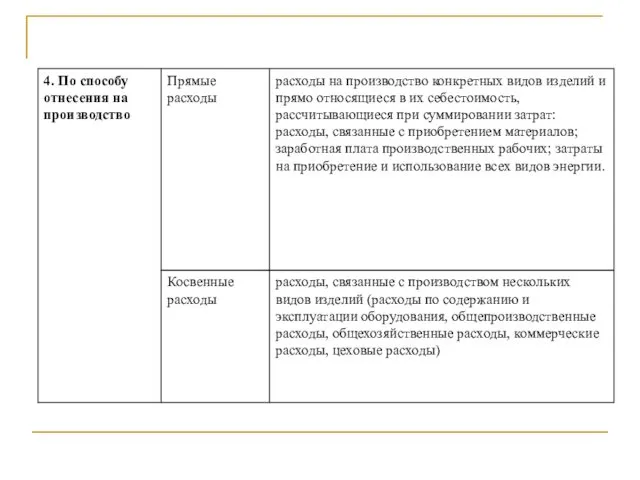

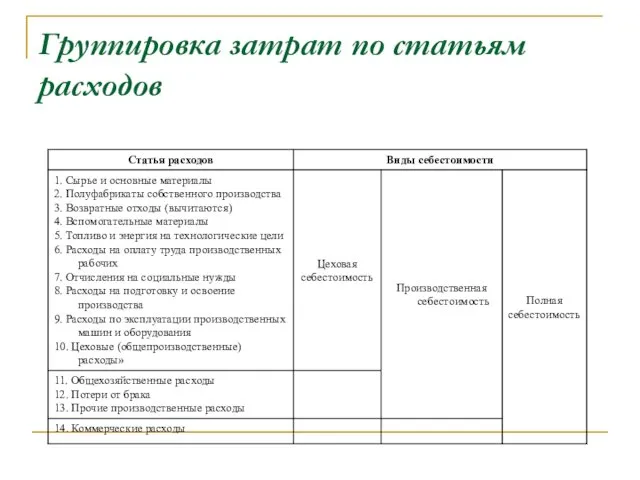

- 11. Группировка затрат по статьям расходов

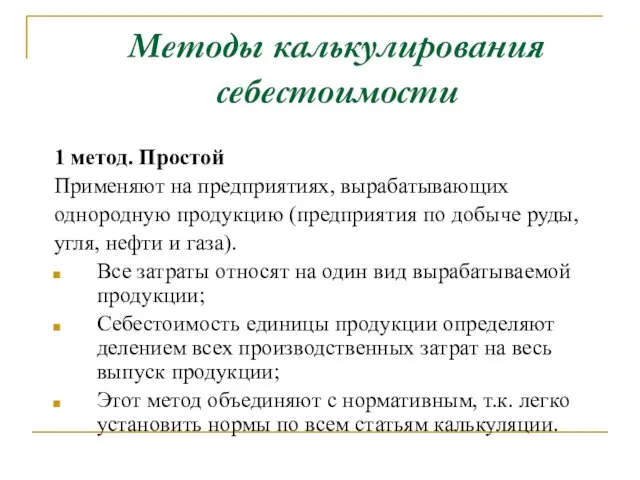

- 12. Методы калькулирования себестоимости 1 метод. Простой Применяют на предприятиях, вырабатывающих однородную продукцию (предприятия по добыче руды,

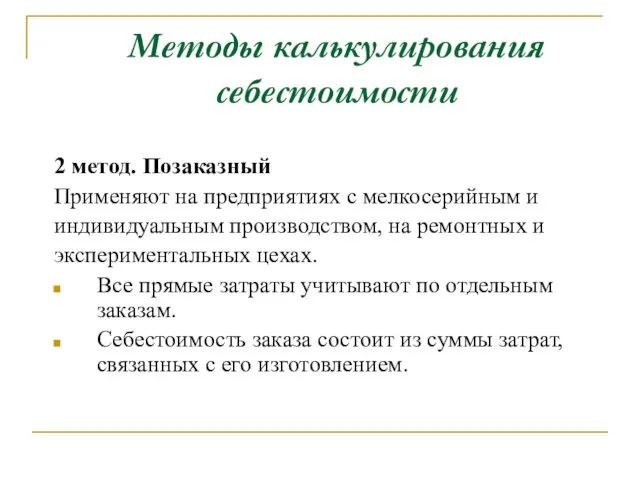

- 13. Методы калькулирования себестоимости 2 метод. Позаказный Применяют на предприятиях с мелкосерийным и индивидуальным производством, на ремонтных

- 14. Методы калькулирования себестоимости 3 метод. Нормативный. Основан на применении прогрессивных норм расхода. Учет затрат построен таким

- 15. Методы калькулирования себестоимости 4 метод. Стандарт-кост Все затраты на производство рассчитываются до начала производства. Система предполагает

- 16. Методы калькулирования себестоимости 5 метод. Директ-кост Затраты подразделяются на затраты, являющиеся постоянными и затраты, меняющиеся пропорционально

- 17. Смета затрат на производство Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию и

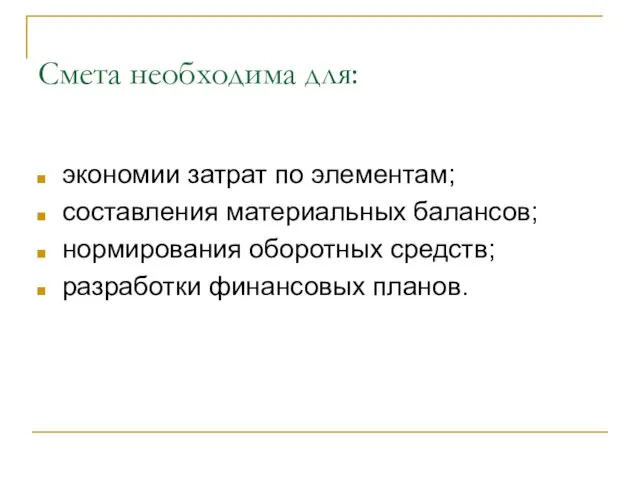

- 18. Смета необходима для: экономии затрат по элементам; составления материальных балансов; нормирования оборотных средств; разработки финансовых планов.

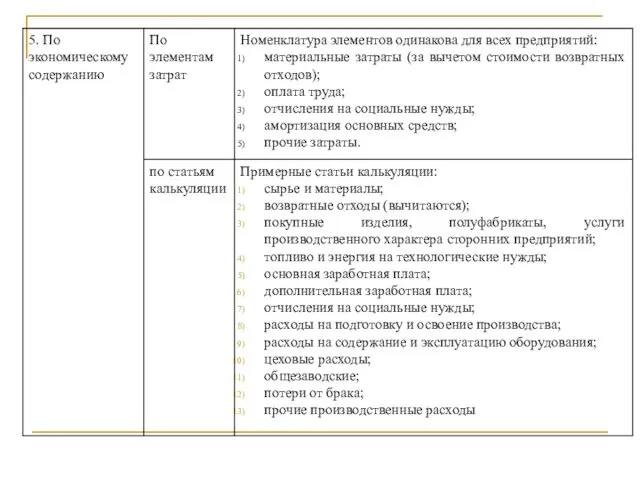

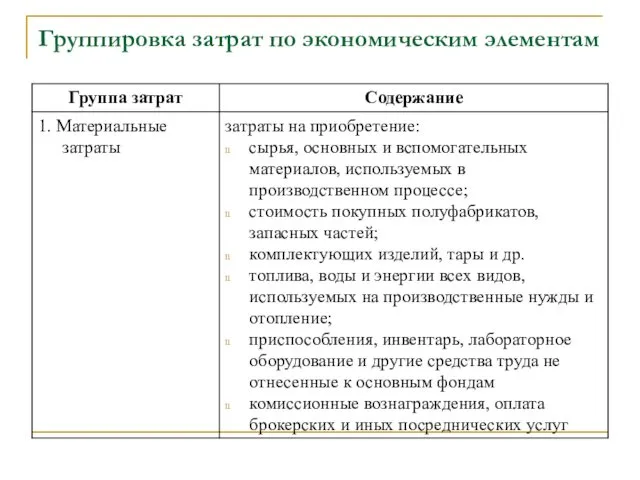

- 19. Группировка затрат по экономическим элементам

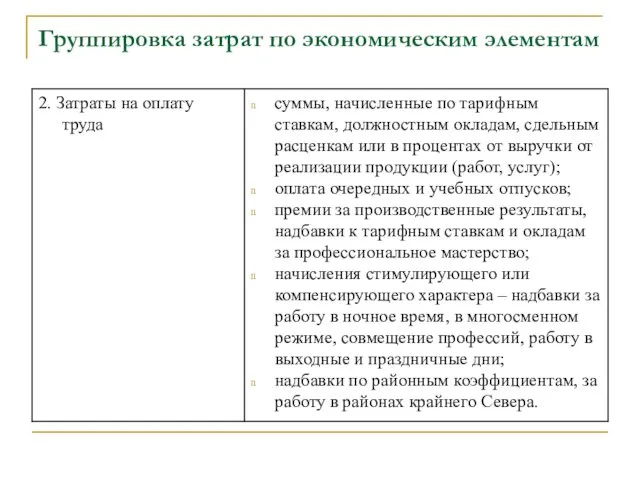

- 20. Группировка затрат по экономическим элементам

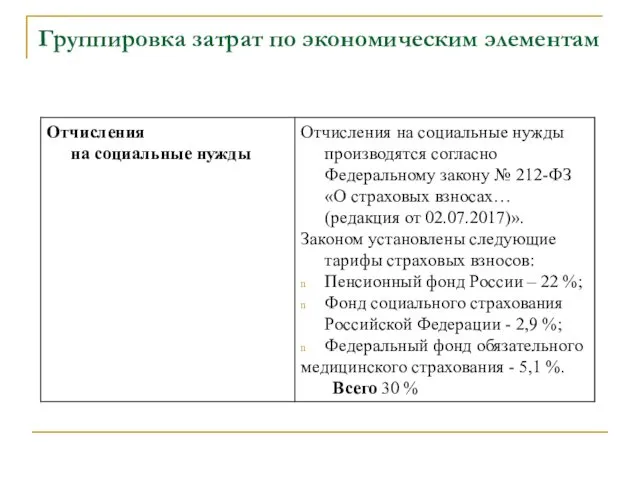

- 21. Группировка затрат по экономическим элементам

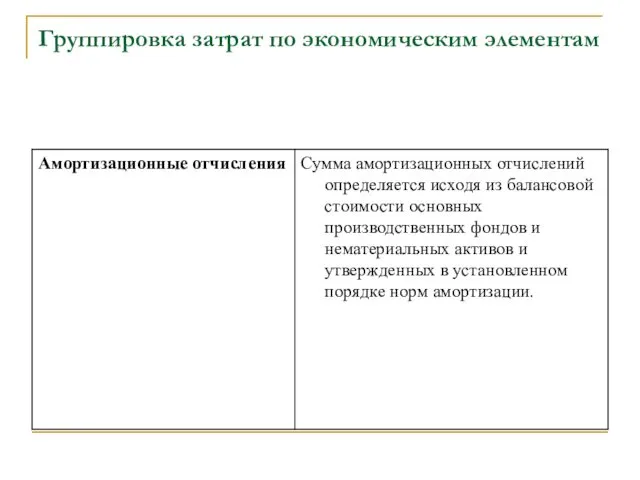

- 22. Группировка затрат по экономическим элементам

- 24. Скачать презентацию

Издержки

– это денежное выражение затрат, необходимых для осуществления предприятием производственной и

Издержки

– это денежное выражение затрат, необходимых для осуществления предприятием производственной и

Классификация затрат на производство и реализацию продукции (работ, услуг)

Классификация затрат на производство и реализацию продукции (работ, услуг)

Себестоимость продукции (работ, услуг)

- это стоимостная оценка используемых в процессе производства

Себестоимость продукции (работ, услуг)

- это стоимостная оценка используемых в процессе производства

Калькуляция бывает:

плановой, которая составляется на планируемый период на освоенную продукцию,

Калькуляция бывает:

плановой, которая составляется на планируемый период на освоенную продукцию,

Калькулирование себестоимости продукции (работ, услуг)

это исчисление величины затрат, приходящихся на единицу

Калькулирование себестоимости продукции (работ, услуг)

это исчисление величины затрат, приходящихся на единицу

Группировка затрат по статьям расходов

Группировка затрат по статьям расходов

Методы калькулирования себестоимости

1 метод. Простой

Применяют на предприятиях, вырабатывающих

однородную продукцию

Методы калькулирования себестоимости

1 метод. Простой

Применяют на предприятиях, вырабатывающих

однородную продукцию

Методы калькулирования себестоимости

2 метод. Позаказный

Применяют на предприятиях с мелкосерийным

Методы калькулирования себестоимости

2 метод. Позаказный

Применяют на предприятиях с мелкосерийным

Методы калькулирования себестоимости

3 метод. Нормативный.

Основан на применении прогрессивных норм

Методы калькулирования себестоимости

3 метод. Нормативный.

Основан на применении прогрессивных норм

Методы калькулирования себестоимости

4 метод. Стандарт-кост

Все затраты на производство рассчитываются до

Методы калькулирования себестоимости

4 метод. Стандарт-кост

Все затраты на производство рассчитываются до

Методы калькулирования себестоимости

5 метод. Директ-кост

Затраты подразделяются на затраты, являющиеся постоянными

Методы калькулирования себестоимости

5 метод. Директ-кост

Затраты подразделяются на затраты, являющиеся постоянными

Смета затрат на производство

Группировка затрат по экономическим элементам отражает их распределение

Смета затрат на производство

Группировка затрат по экономическим элементам отражает их распределение

Смета необходима для:

экономии затрат по элементам;

составления материальных балансов;

нормирования оборотных средств;

разработки

Смета необходима для:

экономии затрат по элементам;

составления материальных балансов;

нормирования оборотных средств;

разработки

Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам

Группировка затрат по экономическим элементам

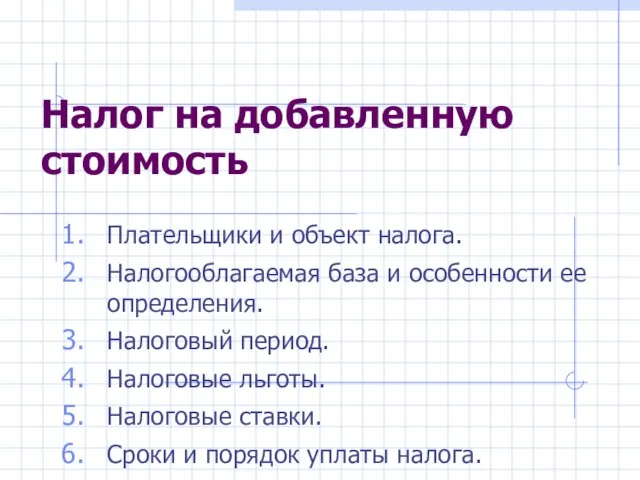

Налог на добавленную стоимость

Налог на добавленную стоимость Налоги, отчисления и сборы, относимые на себестоимость продукции, работ, услуг

Налоги, отчисления и сборы, относимые на себестоимость продукции, работ, услуг Способы обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов

Способы обеспечения исполнения обязанности по уплате налогов, сборов, страховых взносов Основы проектной деятельности: лекция 6

Основы проектной деятельности: лекция 6 Құрылыстағы өндіріс шығындарының қалыптасуы

Құрылыстағы өндіріс шығындарының қалыптасуы Ипотечное кредитование для физических лиц. Банк Открытие

Ипотечное кредитование для физических лиц. Банк Открытие Риск – доходность – инвестиции

Риск – доходность – инвестиции Отчет о работе компании Deviant Rush

Отчет о работе компании Deviant Rush Что такое лейдинг

Что такое лейдинг Самозанятость. Новый льготный налоговый режим

Самозанятость. Новый льготный налоговый режим Бюджет для граждан к проекту решения Железногорской городской думы

Бюджет для граждан к проекту решения Железногорской городской думы Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Организация кредитной работы

Организация кредитной работы Доходы и расходы страховщиков

Доходы и расходы страховщиков Монетарная политика: цели и средства

Монетарная политика: цели и средства Налог на имущество организаций

Налог на имущество организаций Как накопить на мечту?

Как накопить на мечту? Обзор компании Лайм-Займ

Обзор компании Лайм-Займ Оплата труда в здравоохранении. Лекция 7

Оплата труда в здравоохранении. Лекция 7 Управление стоимостью и финансами проекта

Управление стоимостью и финансами проекта Путь к финансовой независимости

Путь к финансовой независимости Что такое блокчейн?

Что такое блокчейн? Банки: вклады и кредиты

Банки: вклады и кредиты Инициативное бюджетирование

Инициативное бюджетирование Капитальный ремонт общего имущества многоквартирных домов

Капитальный ремонт общего имущества многоквартирных домов Активы и пассивы

Активы и пассивы Платежи в автомобиле

Платежи в автомобиле НДФЛ за 2021 год

НДФЛ за 2021 год