- Налоги, отчисления и сборы, относимые на себестоимость продукции, работ, услуг

Содержание

- 2. Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь. Обязательное страхование от несчастных случаев

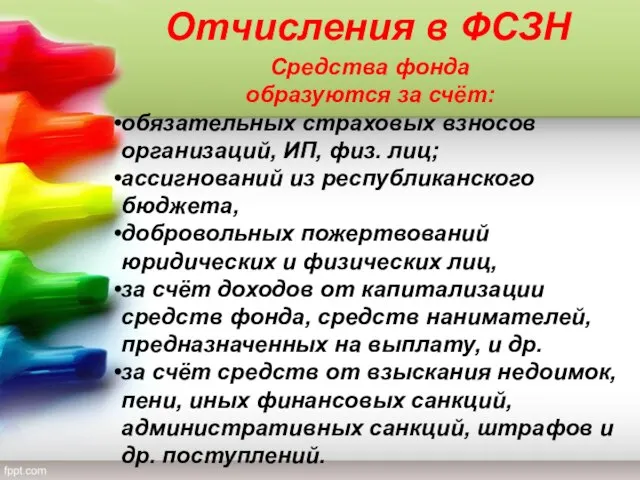

- 3. Отчисления в ФСЗН Средства фонда образуются за счёт: обязательных страховых взносов организаций, ИП, физ. лиц; ассигнований

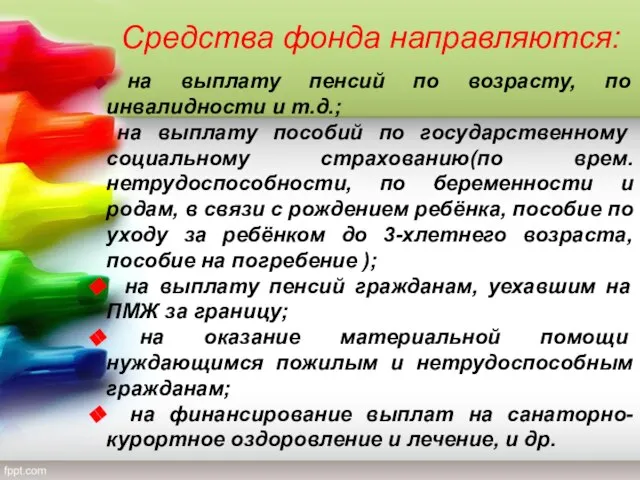

- 4. Средства фонда направляются: на выплату пенсий по возрасту, по инвалидности и т.д.; на выплату пособий по

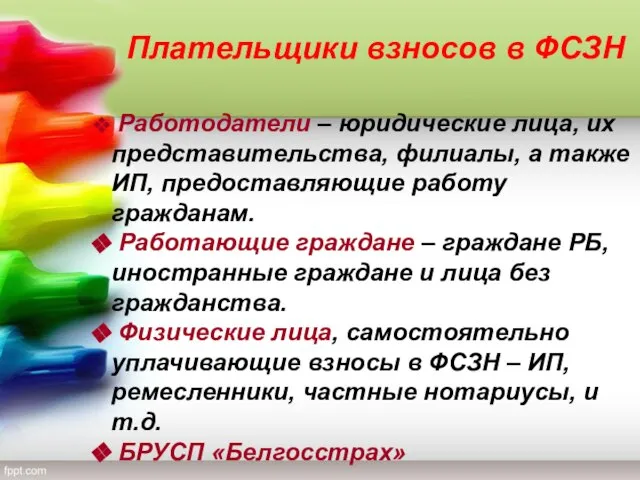

- 5. Плательщики взносов в ФСЗН Работодатели – юридические лица, их представительства, филиалы, а также ИП, предоставляющие работу

- 6. Объектом налогообложения для ФСЗН являются: 1. Для работодателей и работающих граждан – это выплаты всех видов

- 7. Размеры отчислений в ФСЗН, %

- 8. Уплата данных страховых взносов осуществляется одним платежом. Сроки уплаты денег в ФСЗН совпадают со сроками выдачи

- 9. Льготы Освобождаются от взносов на пенсионное страхование работодатели в части выплат работникам-инвалидам 1 и 2 групп.

- 10. Неуплата (не полная уплата страховых взносов в ФСЗН ) и от несчастных случаев и проф. заболеваний

- 11. Отчисления в обязательные страховые взносы от несчастных случаев на производстве и профессиональных заболеваний. Застрахованными являются лица:

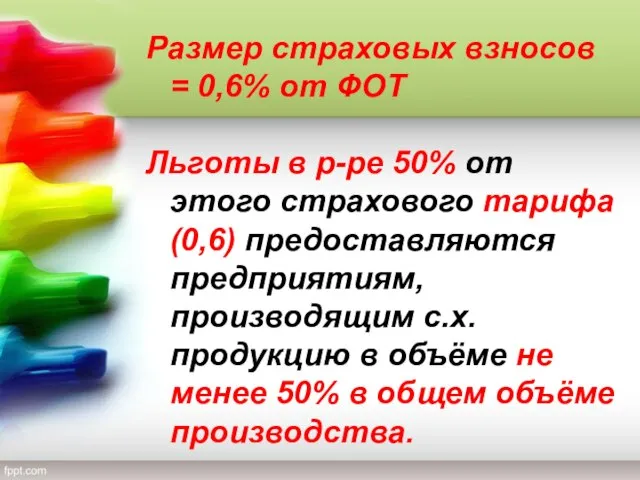

- 12. Размер страховых взносов = 0,6% от ФОТ Льготы в р-ре 50% от этого страхового тарифа (0,6)

- 13. Например: ФОТ за месяц в ООО «Заря» составил:

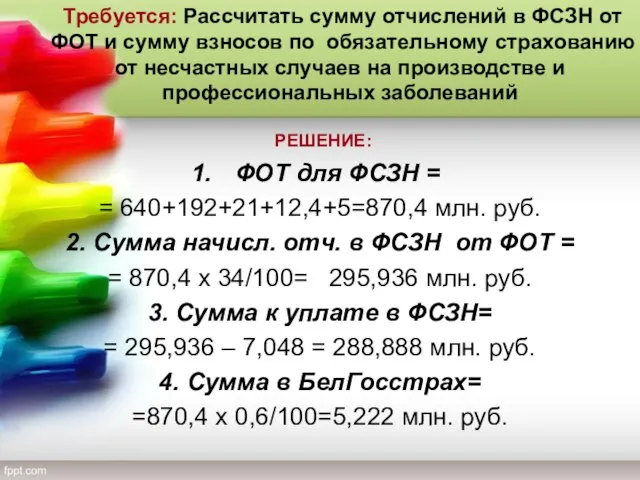

- 14. Требуется: Рассчитать сумму отчислений в ФСЗН от ФОТ и сумму взносов по обязательному страхованию от несчастных

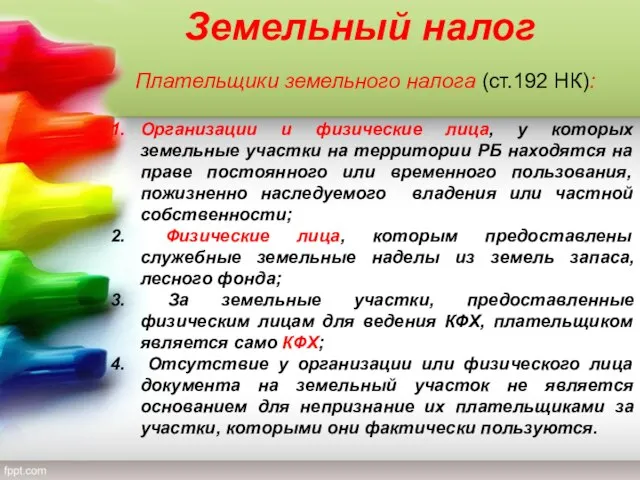

- 15. Земельный налог Плательщики земельного налога (ст.192 НК): Организации и физические лица, у которых земельные участки на

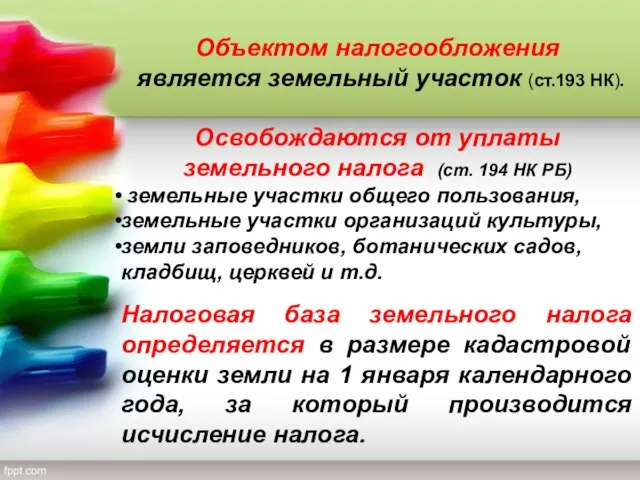

- 16. Объектом налогообложения является земельный участок (ст.193 НК). Освобождаются от уплаты земельного налога (ст. 194 НК РБ)

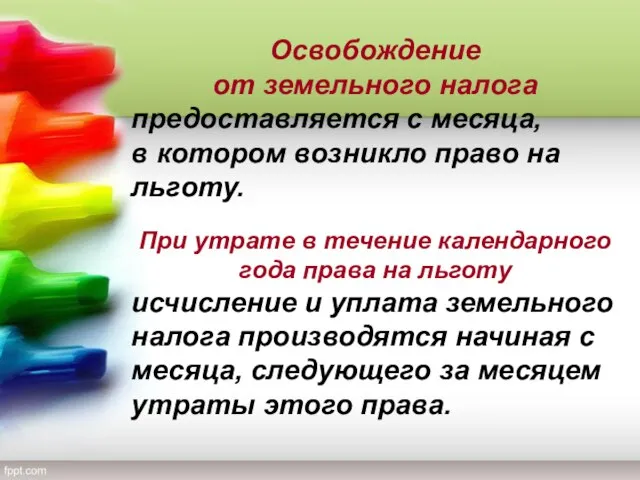

- 17. Освобождение от земельного налога предоставляется с месяца, в котором возникло право на льготу. При утрате в

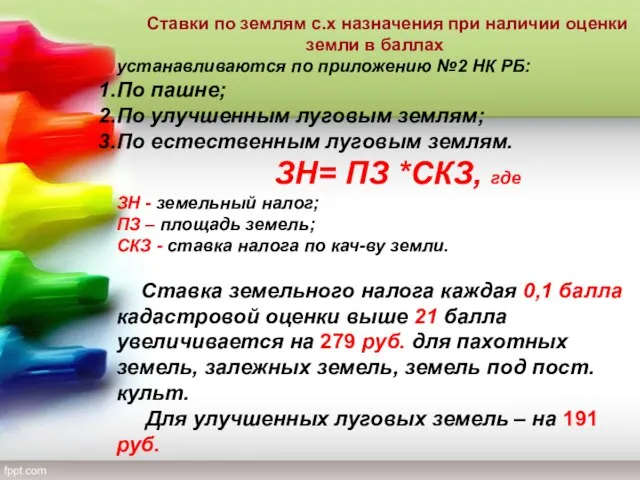

- 18. Ставки по землям с.х назначения при наличии оценки земли в баллах устанавливаются по приложению №2 НК

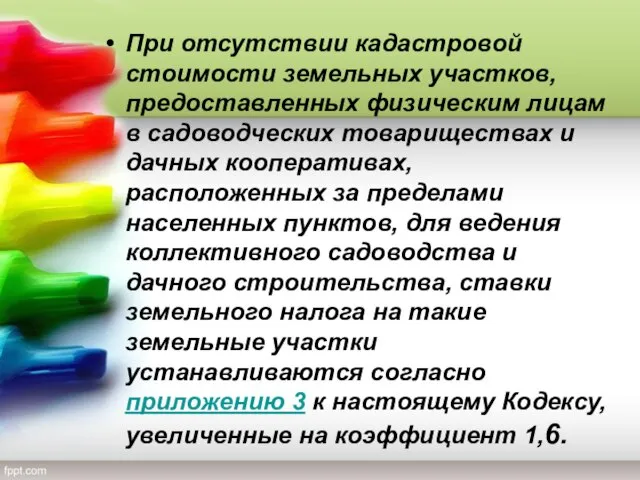

- 19. При отсутствии кадастровой стоимости земельных участков, предоставленных физическим лицам в садоводческих товариществах и дачных кооперативах, расположенных

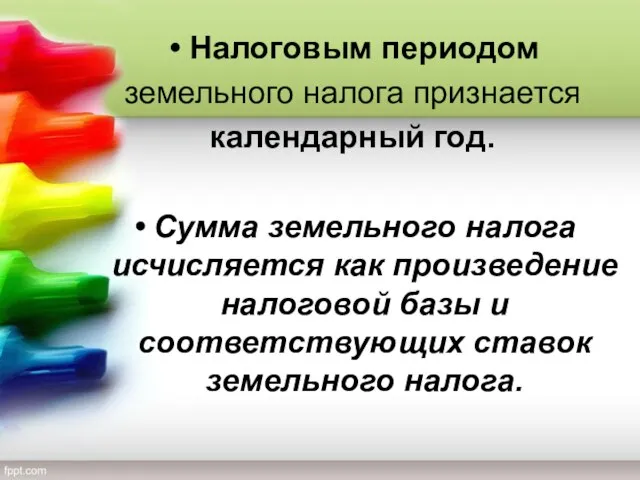

- 20. Налоговым периодом земельного налога признается календарный год. Сумма земельного налога исчисляется как произведение налоговой базы и

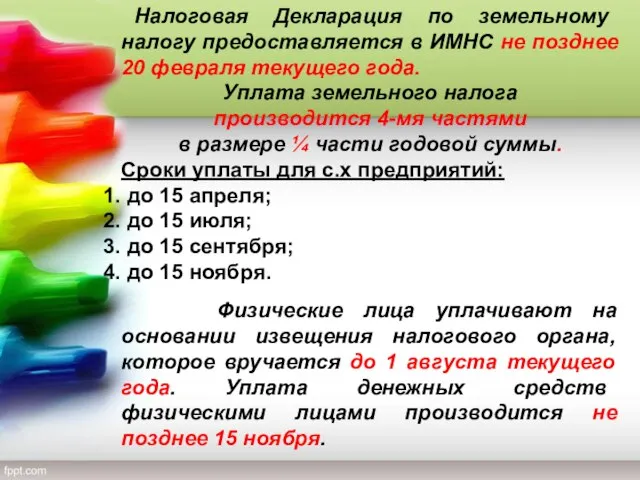

- 21. Налоговая Декларация по земельному налогу предоставляется в ИМНС не позднее 20 февраля текущего года. Уплата земельного

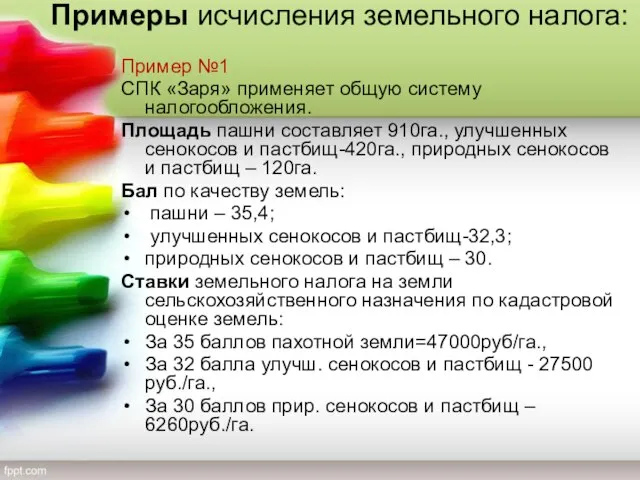

- 22. Примеры исчисления земельного налога: Пример №1 СПК «Заря» применяет общую систему налогообложения. Площадь пашни составляет 910га.,

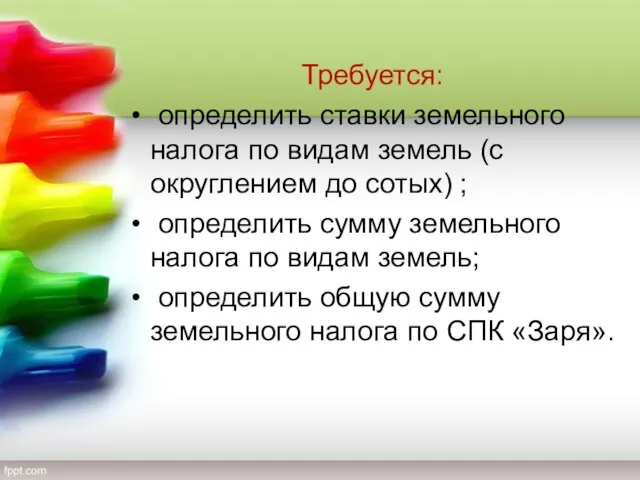

- 23. Требуется: определить ставки земельного налога по видам земель (с округлением до сотых) ; определить сумму земельного

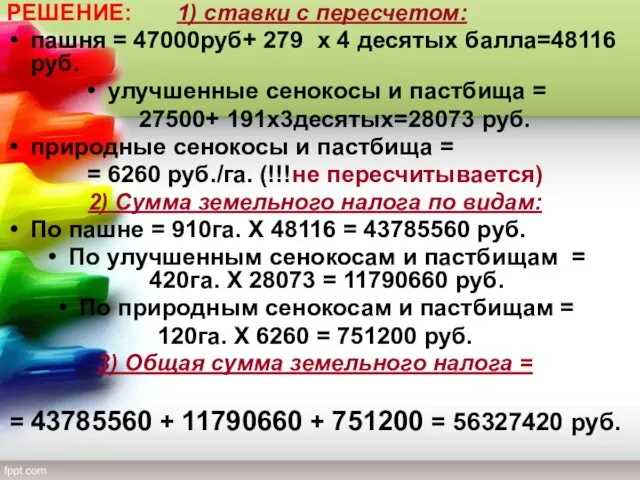

- 24. РЕШЕНИЕ: 1) ставки с пересчетом: пашня = 47000руб+ 279 х 4 десятых балла=48116 руб. улучшенные сенокосы

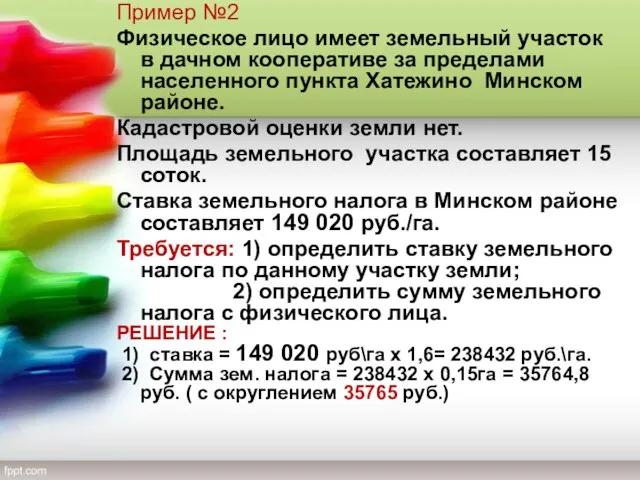

- 25. Пример №2 Физическое лицо имеет земельный участок в дачном кооперативе за пределами населенного пункта Хатежино Минском

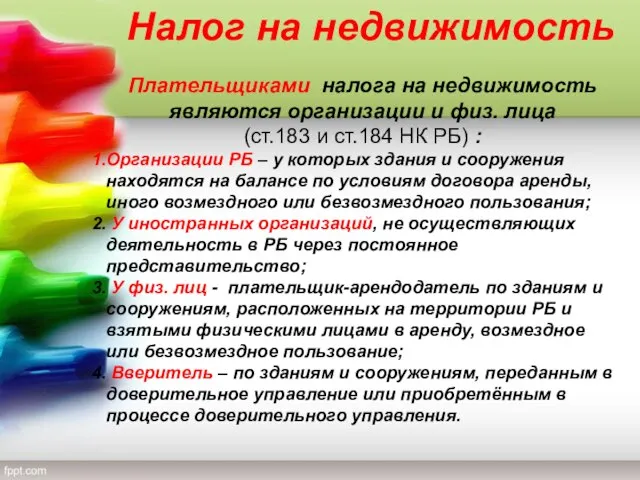

- 26. Налог на недвижимость Плательщиками налога на недвижимость являются организации и физ. лица (ст.183 и ст.184 НК

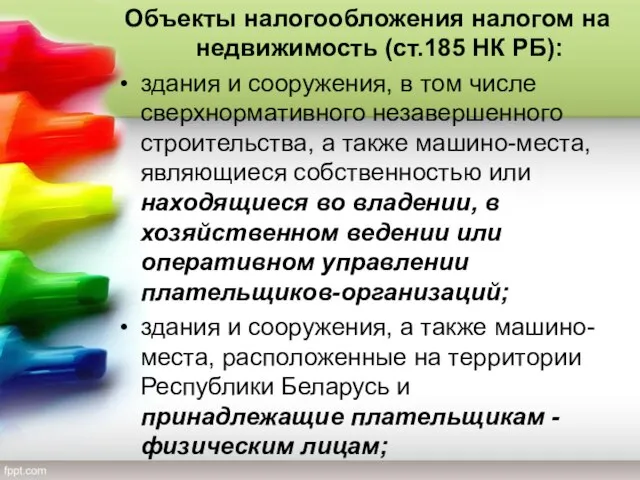

- 27. Объекты налогообложения налогом на недвижимость (ст.185 НК РБ): здания и сооружения, в том числе сверхнормативного незавершенного

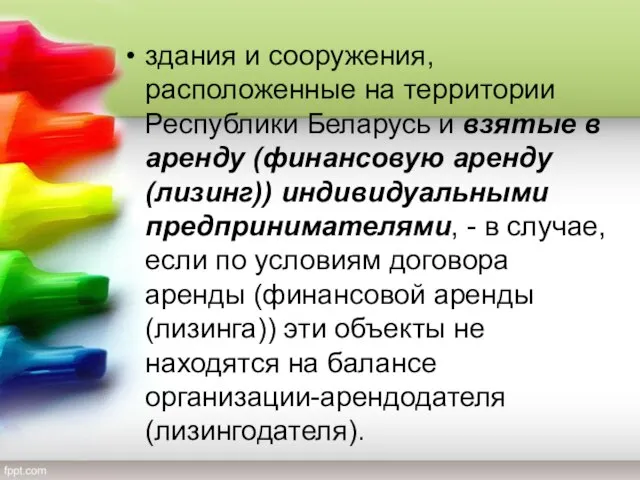

- 28. здания и сооружения, расположенные на территории Республики Беларусь и взятые в аренду (финансовую аренду (лизинг)) индивидуальными

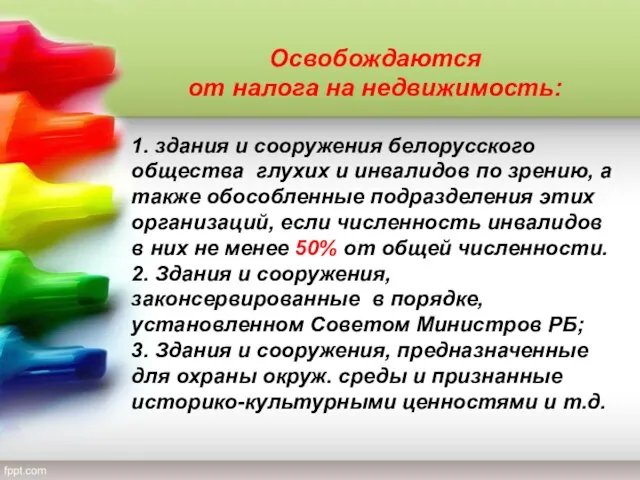

- 29. Освобождаются от налога на недвижимость: 1. здания и сооружения белорусского общества глухих и инвалидов по зрению,

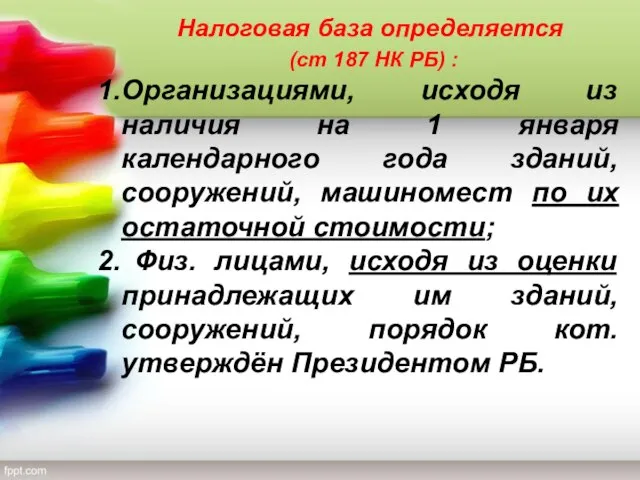

- 30. Налоговая база определяется (ст 187 НК РБ) : Организациями, исходя из наличия на 1 января календарного

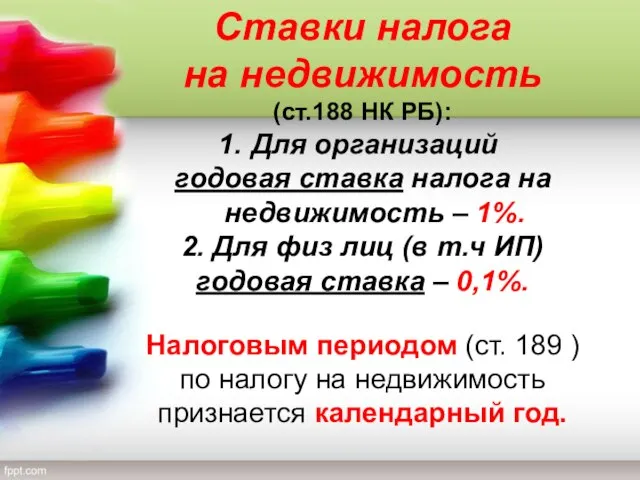

- 31. Ставки налога на недвижимость (ст.188 НК РБ): Для организаций годовая ставка налога на недвижимость – 1%.

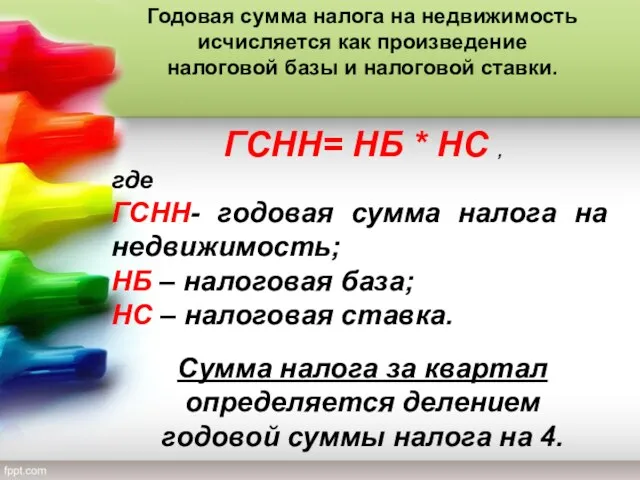

- 32. Годовая сумма налога на недвижимость исчисляется как произведение налоговой базы и налоговой ставки. ГСНН= НБ *

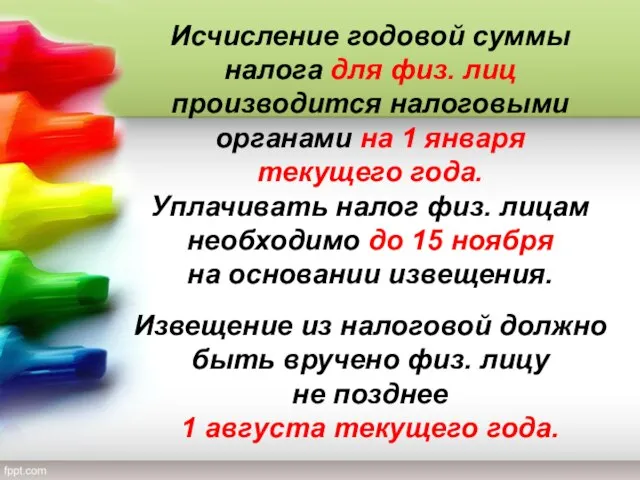

- 33. Исчисление годовой суммы налога для физ. лиц производится налоговыми органами на 1 января текущего года. Уплачивать

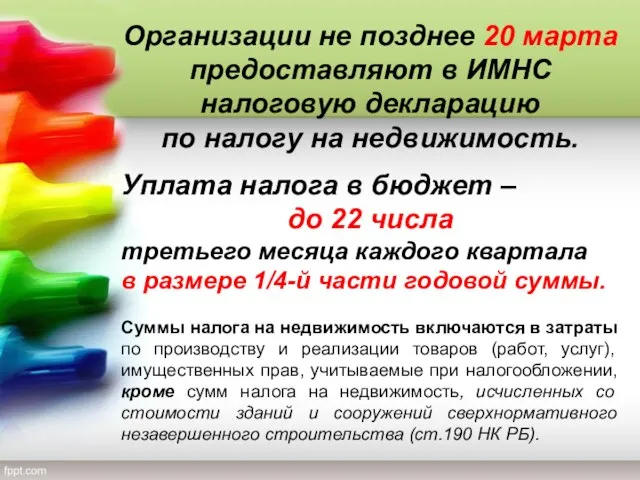

- 34. Организации не позднее 20 марта предоставляют в ИМНС налоговую декларацию по налогу на недвижимость. Уплата налога

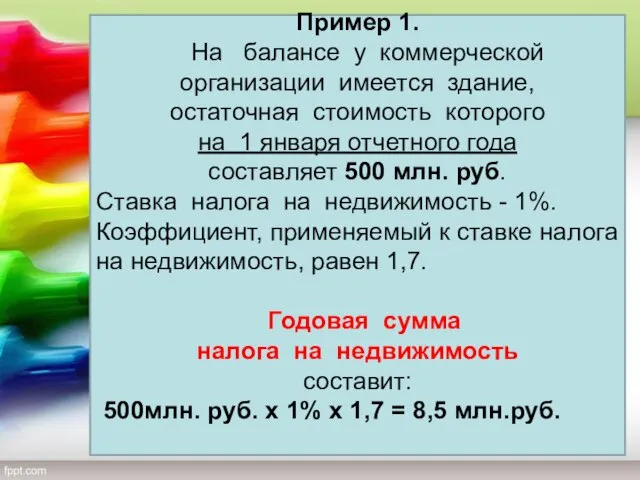

- 35. Пример 1. На балансе у коммерческой организации имеется здание, остаточная стоимость которого на 1 января отчетного

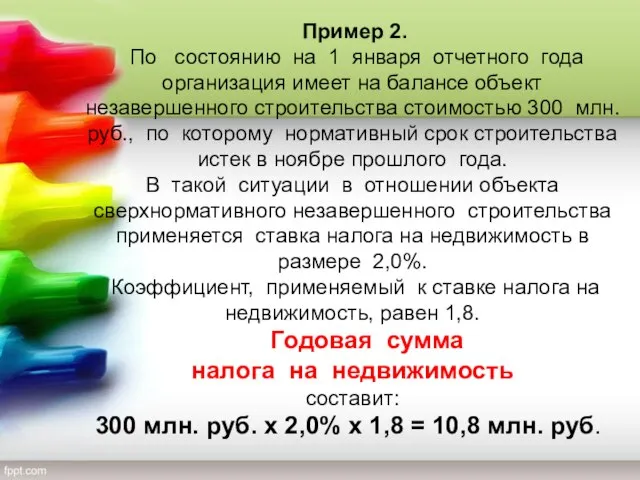

- 36. Пример 2. По состоянию на 1 января отчетного года организация имеет на балансе объект незавершенного строительства

- 38. Скачать презентацию

Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь.

Отчисления в ФСЗН

Средства фонда

образуются за счёт:

обязательных страховых взносов организаций,

Отчисления в ФСЗН

Средства фонда

образуются за счёт:

обязательных страховых взносов организаций,

Средства фонда направляются:

на выплату пенсий по возрасту, по инвалидности и

Средства фонда направляются:

на выплату пенсий по возрасту, по инвалидности и

Плательщики взносов в ФСЗН

Работодатели – юридические лица, их представительства, филиалы,

Плательщики взносов в ФСЗН

Работодатели – юридические лица, их представительства, филиалы,

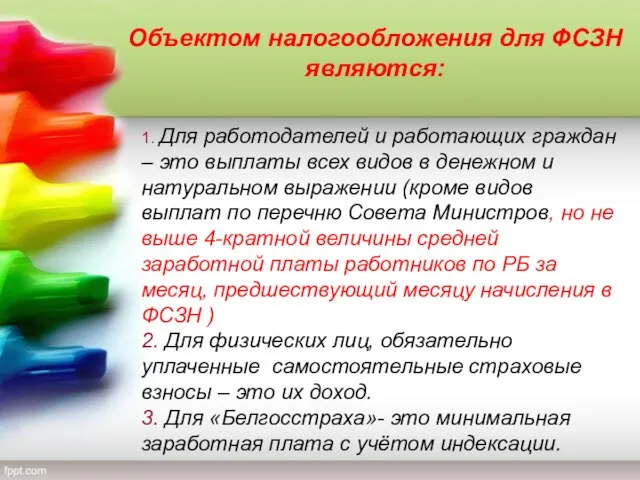

Объектом налогообложения для ФСЗН являются:

1. Для работодателей и работающих граждан –

Объектом налогообложения для ФСЗН являются:

1. Для работодателей и работающих граждан –

Размеры отчислений в ФСЗН, %

Размеры отчислений в ФСЗН, %

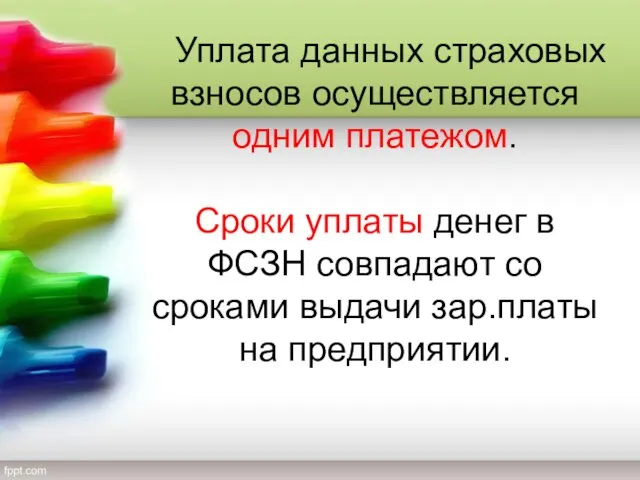

Уплата данных страховых взносов осуществляется

одним платежом.

Сроки уплаты денег

Уплата данных страховых взносов осуществляется

одним платежом.

Сроки уплаты денег

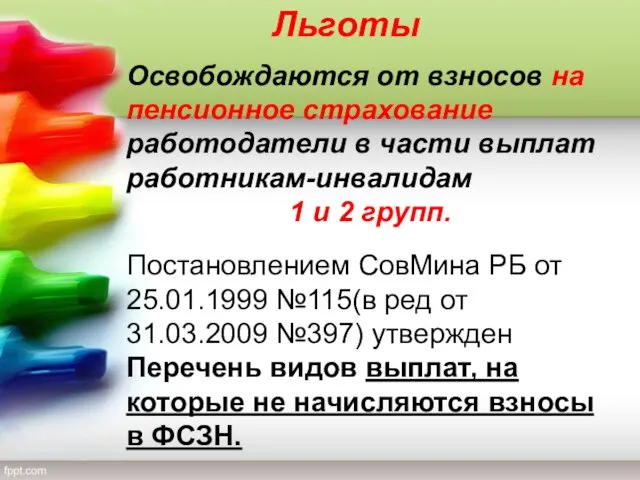

Льготы

Освобождаются от взносов на пенсионное страхование работодатели в части выплат работникам-инвалидам

Льготы

Освобождаются от взносов на пенсионное страхование работодатели в части выплат работникам-инвалидам

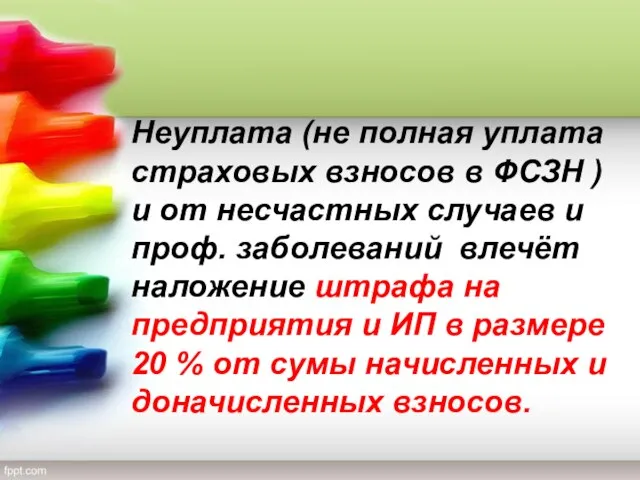

Неуплата (не полная уплата страховых взносов в ФСЗН ) и от

Неуплата (не полная уплата страховых взносов в ФСЗН ) и от

Отчисления в обязательные страховые взносы от несчастных случаев на производстве и

Отчисления в обязательные страховые взносы от несчастных случаев на производстве и

Размер страховых взносов = 0,6% от ФОТ

Льготы в р-ре 50% от

Размер страховых взносов = 0,6% от ФОТ

Льготы в р-ре 50% от

Например:

ФОТ за месяц в ООО «Заря» составил:

Например:

ФОТ за месяц в ООО «Заря» составил:

Требуется: Рассчитать сумму отчислений в ФСЗН от ФОТ и сумму

Требуется: Рассчитать сумму отчислений в ФСЗН от ФОТ и сумму

Земельный налог

Плательщики земельного налога (ст.192 НК):

Организации и физические лица, у которых

Земельный налог

Плательщики земельного налога (ст.192 НК):

Организации и физические лица, у которых

Объектом налогообложения

является земельный участок (ст.193 НК).

Освобождаются от уплаты земельного налога

является земельный участок (ст.193 НК).

Освобождаются от уплаты земельного налога

Освобождение

от земельного налога

предоставляется с месяца,

в котором возникло право

Освобождение

от земельного налога

предоставляется с месяца,

в котором возникло право

Ставки по землям с.х назначения при наличии оценки земли в

Ставки по землям с.х назначения при наличии оценки земли в

При отсутствии кадастровой стоимости земельных участков, предоставленных физическим лицам в садоводческих

При отсутствии кадастровой стоимости земельных участков, предоставленных физическим лицам в садоводческих

Налоговым периодом

земельного налога признается

календарный год.

Сумма земельного налога исчисляется как

Налоговым периодом

земельного налога признается

календарный год.

Сумма земельного налога исчисляется как

Налоговая Декларация по земельному налогу предоставляется в ИМНС не позднее

Налоговая Декларация по земельному налогу предоставляется в ИМНС не позднее

Примеры исчисления земельного налога:

Пример №1

СПК «Заря» применяет общую систему налогообложения.

Площадь

Примеры исчисления земельного налога:

Пример №1

СПК «Заря» применяет общую систему налогообложения.

Площадь

Требуется:

определить ставки земельного налога по видам земель (с округлением

определить ставки земельного налога по видам земель (с округлением

РЕШЕНИЕ: 1) ставки с пересчетом:

пашня = 47000руб+ 279 х 4 десятых

РЕШЕНИЕ: 1) ставки с пересчетом:

пашня = 47000руб+ 279 х 4 десятых

Пример №2

Физическое лицо имеет земельный участок в дачном кооперативе за пределами

Пример №2

Физическое лицо имеет земельный участок в дачном кооперативе за пределами

Налог на недвижимость

Плательщиками налога на недвижимость

являются организации и физ. лица

Налог на недвижимость

Плательщиками налога на недвижимость

являются организации и физ. лица

Объекты налогообложения налогом на недвижимость (ст.185 НК РБ):

здания и сооружения, в

Объекты налогообложения налогом на недвижимость (ст.185 НК РБ):

здания и сооружения, в

здания и сооружения, расположенные на территории Республики Беларусь и взятые в

здания и сооружения, расположенные на территории Республики Беларусь и взятые в

Освобождаются

от налога на недвижимость:

1. здания и сооружения белорусского общества

от налога на недвижимость:

1. здания и сооружения белорусского общества

Налоговая база определяется

(ст 187 НК РБ) :

Организациями, исходя из наличия

Налоговая база определяется

(ст 187 НК РБ) :

Организациями, исходя из наличия

Ставки налога

на недвижимость

(ст.188 НК РБ):

Для организаций

годовая ставка налога

Ставки налога

на недвижимость

(ст.188 НК РБ):

Для организаций

годовая ставка налога

Годовая сумма налога на недвижимость исчисляется как произведение

налоговой базы и

Годовая сумма налога на недвижимость исчисляется как произведение

налоговой базы и

Исчисление годовой суммы налога для физ. лиц производится налоговыми органами на

Исчисление годовой суммы налога для физ. лиц производится налоговыми органами на

Организации не позднее 20 марта предоставляют в ИМНС налоговую декларацию

по

Организации не позднее 20 марта предоставляют в ИМНС налоговую декларацию

по

Пример 1.

На балансе у коммерческой организации имеется здание,

остаточная стоимость

Пример 1.

На балансе у коммерческой организации имеется здание,

остаточная стоимость

Пример 2.

По состоянию на 1 января отчетного года

Пример 2.

По состоянию на 1 января отчетного года

Деятельность рейтинговых агентств: проблемы и перспективы

Деятельность рейтинговых агентств: проблемы и перспективы Анализ и учет сырья и материалов на складах и в бухгалтерии

Анализ и учет сырья и материалов на складах и в бухгалтерии Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы

Бюджетный процесс: совставление, рассмотрение, утверждение и исполнение бюджетов п хвеньям бюджетной системы Совершенствование управления кредитными рисками коммерческого банка

Совершенствование управления кредитными рисками коммерческого банка Методы расчета затрат

Методы расчета затрат Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп)

Финансовой устойчивость предприятия и пути ее укрепления (на примере ООО ЮгПрестижГрупп) Налог на прибыль. Практическое занятие 5

Налог на прибыль. Практическое занятие 5 Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд

Особенности отбора финансовых организаций для целей оказания финансовых услуг для государственных нужд Виды заработной платы

Виды заработной платы Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России

Неплатежеспособные, сомнительные и имеющие признаки подделки денежные знаки банка России МСА (ISA) 530 Аудиторская выборка

МСА (ISA) 530 Аудиторская выборка Бюджетирование в холдинге РЖД

Бюджетирование в холдинге РЖД Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны

Корпорация қаржысы: ұйымдастыру негіздері және олардың қаржы сферасының мазмұны Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации

Организационное обеспечение деятельности учреждений социальной защиты населения и органов Пенсионного фонда Российской Федерации Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Податок на додану вартість

Податок на додану вартість Торговая система H1/D1. План семинара

Торговая система H1/D1. План семинара Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Капитальный ремонт общего имущества многоквартирных домов

Капитальный ремонт общего имущества многоквартирных домов Анализ кредитных операций. (Тема 7)

Анализ кредитных операций. (Тема 7) Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект)

Промышленные эффективности использования финансовых ресурсов на предприятий (на примере АО Астраханьагропромкомплект) Организация заработной платы

Организация заработной платы Анализ спроса и предложения

Анализ спроса и предложения Налоги: сущность, виды (классификация)

Налоги: сущность, виды (классификация) Успешные MLM компании. Криптовалюты

Успешные MLM компании. Криптовалюты Государственная поддержка малого и среднего бизнеса в виде микрозаймов

Государственная поддержка малого и среднего бизнеса в виде микрозаймов Характеристика объектов контроллинга (тема № 2)

Характеристика объектов контроллинга (тема № 2) Бюджет для граждан

Бюджет для граждан