- Изменения налогового законодательства и анализ судебной практики

Содержание

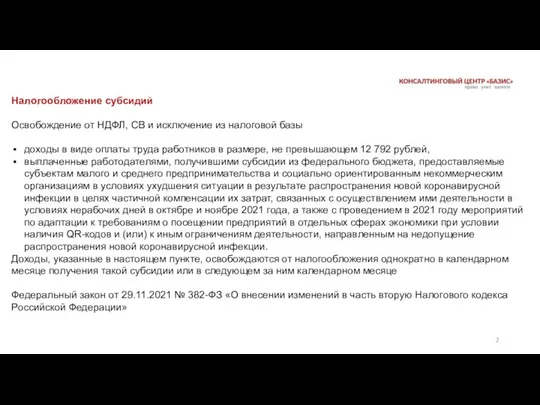

- 2. Налогообложение субсидий Освобождение от НДФЛ, СВ и исключение из налоговой базы доходы в виде оплаты труда

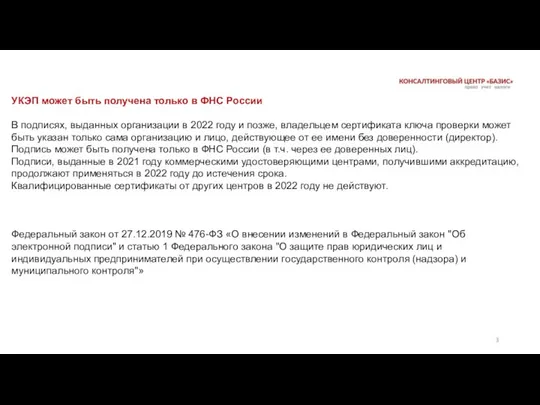

- 3. УКЭП может быть получена только в ФНС России В подписях, выданных организации в 2022 году и

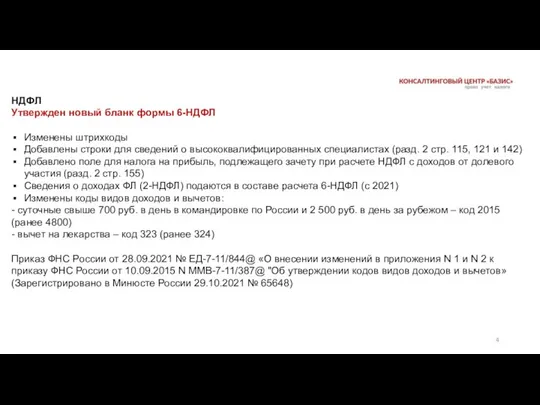

- 4. НДФЛ Утвержден новый бланк формы 6-НДФЛ Изменены штрихкоды Добавлены строки для сведений о высококвалифицированных специалистах (разд.

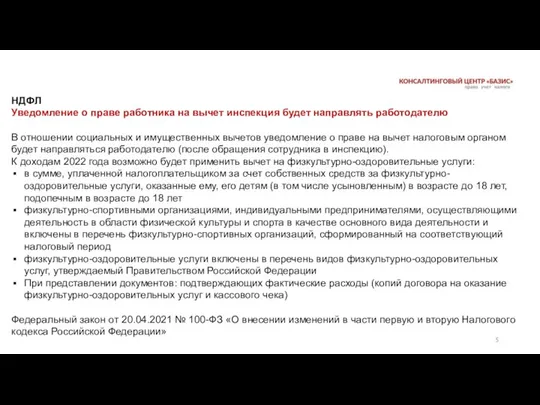

- 5. НДФЛ Уведомление о праве работника на вычет инспекция будет направлять работодателю В отношении социальных и имущественных

- 6. СВ Утвержден новый бланк формы РСВ-1 Изменения, связанные с переходом на прямые выплаты Изменены штрихкоды Приказ

- 7. СВ Основания для внеочередного представления формы СЗВ-СТАЖ В течение 3 дней в случае: если застрахованное лицо

- 8. СВ Пониженные тарифы взносов для МСП, занятых в общественном питании оказание услуг общественного питания через объекты

- 9. СВ Предельная база для исчисления страховых взносов Постановление Правительства РФ от 16.11.2021 № 1951 «О предельной

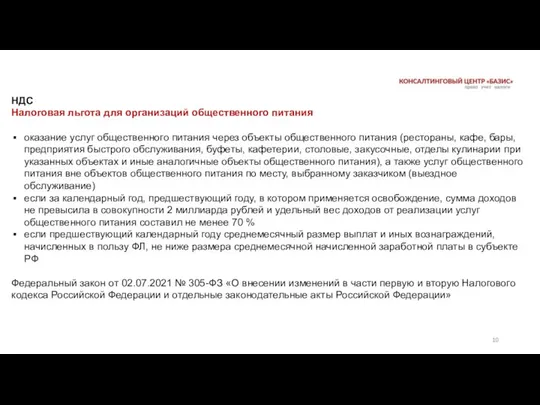

- 10. НДС Налоговая льгота для организаций общественного питания оказание услуг общественного питания через объекты общественного питания (рестораны,

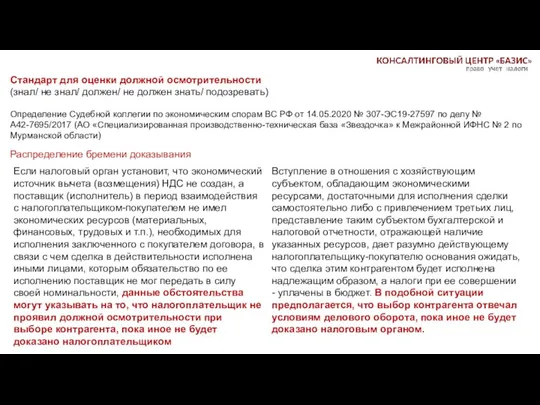

- 11. Стандарт для оценки должной осмотрительности (знал/ не знал/ должен/ не должен знать/ подозревать) Определение Судебной коллегии

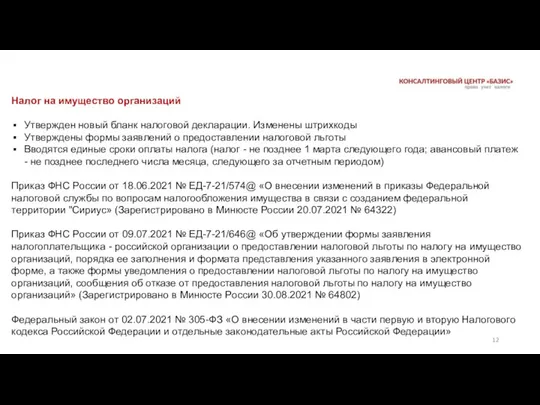

- 12. Налог на имущество организаций Утвержден новый бланк налоговой декларации. Изменены штрихкоды Утверждены формы заявлений о предоставлении

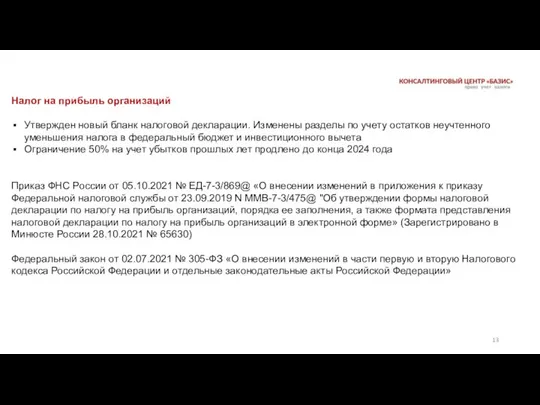

- 13. Налог на прибыль организаций Утвержден новый бланк налоговой декларации. Изменены разделы по учету остатков неучтенного уменьшения

- 14. Налог на прибыль организаций Внереализационные доходы (списание безнадежной кредиторской задолженности) Истечение срока исковой давности Исключение: задолженность

- 15. УСН Утвержден новый бланк налоговой декларации. Изменены штрихкоды, введен код признака налоговой ставки, добавлена строка для

- 16. Маркировка Вводится обязательная маркировка упакованной питьевой воды (код 2201 по ТН ВЭД, коды 11.07.11.120, 11.07.11.130, 11.07.11.140

- 17. Бухгалтерский учет Приказы Минфина России от 16.10.2018 № 208н «Об утверждении Федерального стандарта бухгалтерского учета ФСБУ

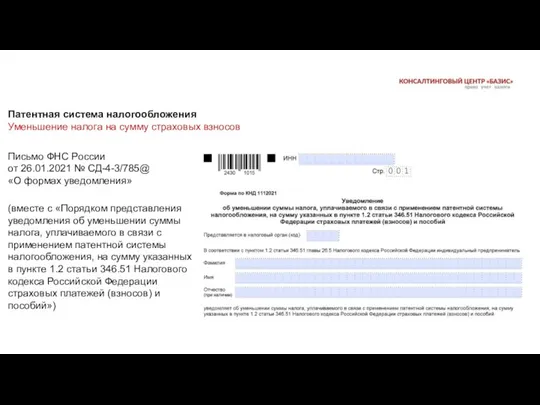

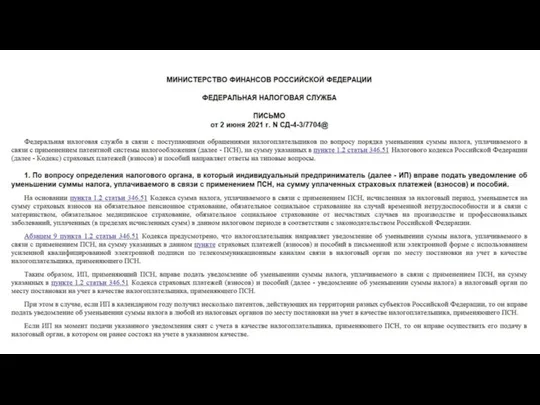

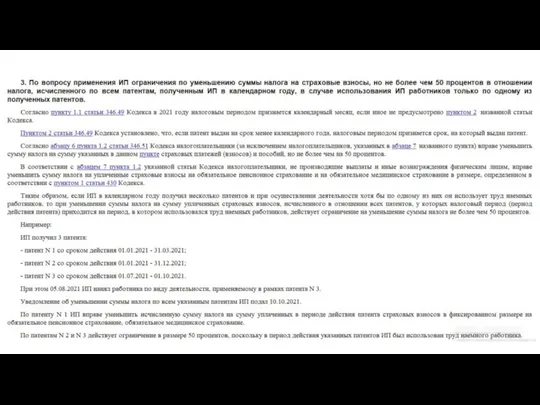

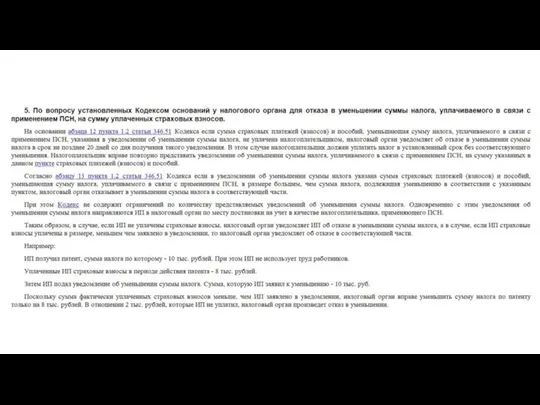

- 18. Письмо ФНС России от 26.01.2021 № СД-4-3/785@ «О формах уведомления» (вместе с «Порядком представления уведомления об

- 25. Выплаты и иные вознаграждения, полученные налогоплательщиками - физическими лицами, не являющимися индивидуальными предпринимателями, подлежащие учету при

- 27. Скачать презентацию

Налогообложение субсидий

Освобождение от НДФЛ, СВ и исключение из налоговой базы

доходы

Налогообложение субсидий

Освобождение от НДФЛ, СВ и исключение из налоговой базы

доходы

УКЭП может быть получена только в ФНС России

В подписях, выданных организации

УКЭП может быть получена только в ФНС России

В подписях, выданных организации

НДФЛ

Утвержден новый бланк формы 6-НДФЛ

Изменены штрихкоды

Добавлены строки для сведений о высококвалифицированных

НДФЛ

Утвержден новый бланк формы 6-НДФЛ

Изменены штрихкоды

Добавлены строки для сведений о высококвалифицированных

НДФЛ

Уведомление о праве работника на вычет инспекция будет направлять работодателю

В отношении

НДФЛ

Уведомление о праве работника на вычет инспекция будет направлять работодателю

В отношении

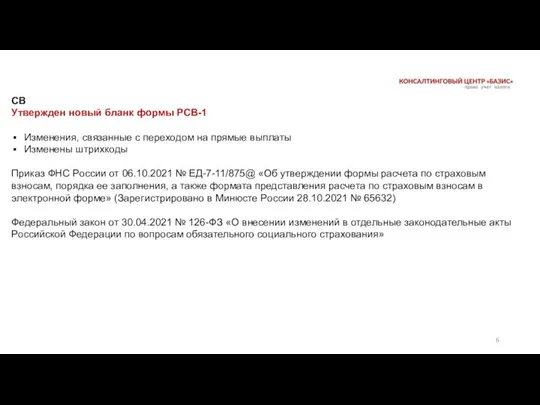

СВ

Утвержден новый бланк формы РСВ-1

Изменения, связанные с переходом на прямые выплаты

Изменены

СВ

Утвержден новый бланк формы РСВ-1

Изменения, связанные с переходом на прямые выплаты

Изменены

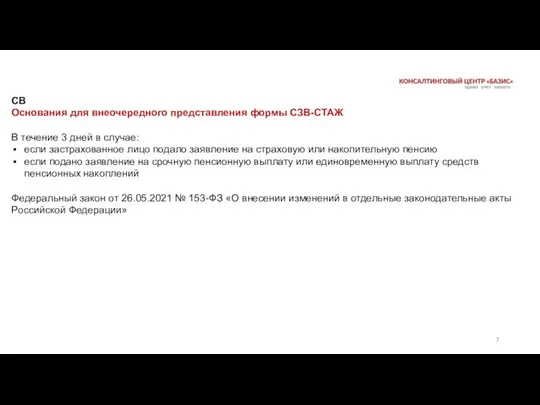

СВ

Основания для внеочередного представления формы СЗВ-СТАЖ

В течение 3 дней в случае:

если

СВ

Основания для внеочередного представления формы СЗВ-СТАЖ

В течение 3 дней в случае:

если

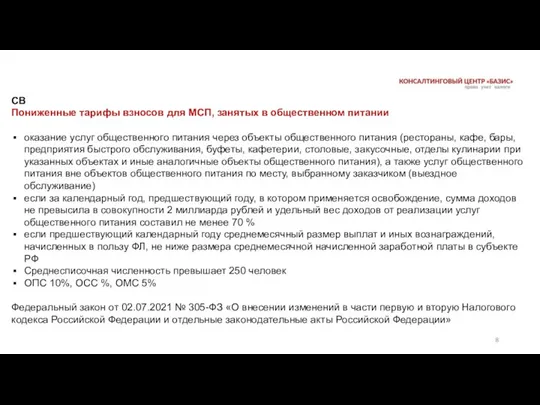

СВ

Пониженные тарифы взносов для МСП, занятых в общественном питании

оказание услуг общественного

СВ

Пониженные тарифы взносов для МСП, занятых в общественном питании

оказание услуг общественного

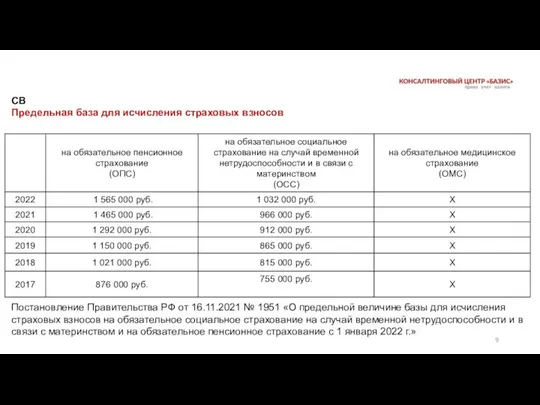

СВ

Предельная база для исчисления страховых взносов

Постановление Правительства РФ от 16.11.2021 №

СВ

Предельная база для исчисления страховых взносов

Постановление Правительства РФ от 16.11.2021 №

НДС

Налоговая льгота для организаций общественного питания

оказание услуг общественного питания через объекты

НДС

Налоговая льгота для организаций общественного питания

оказание услуг общественного питания через объекты

Стандарт для оценки должной осмотрительности

(знал/ не знал/ должен/ не должен знать/

Стандарт для оценки должной осмотрительности

(знал/ не знал/ должен/ не должен знать/

Налог на имущество организаций

Утвержден новый бланк налоговой декларации. Изменены штрихкоды

Утверждены формы

Налог на имущество организаций

Утвержден новый бланк налоговой декларации. Изменены штрихкоды

Утверждены формы

Налог на прибыль организаций

Утвержден новый бланк налоговой декларации. Изменены разделы по

Налог на прибыль организаций

Утвержден новый бланк налоговой декларации. Изменены разделы по

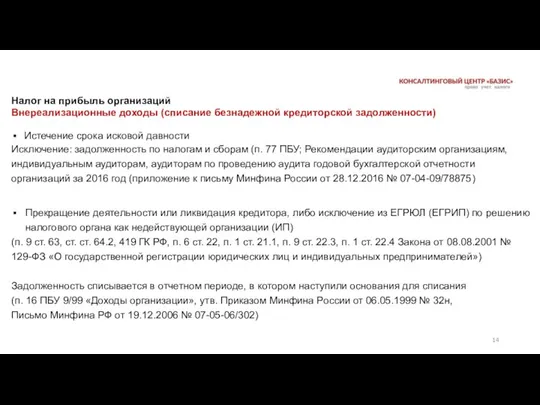

Налог на прибыль организаций

Внереализационные доходы (списание безнадежной кредиторской задолженности)

Истечение срока исковой

Налог на прибыль организаций

Внереализационные доходы (списание безнадежной кредиторской задолженности)

Истечение срока исковой

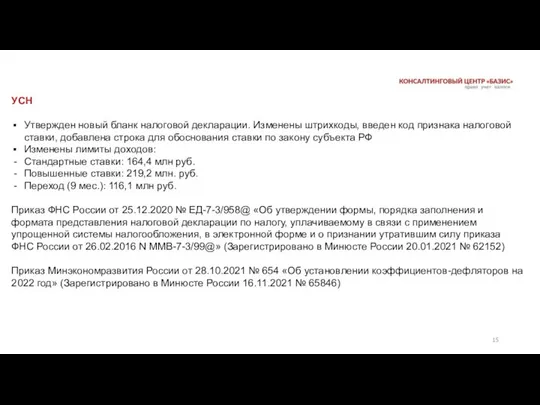

УСН

Утвержден новый бланк налоговой декларации. Изменены штрихкоды, введен код признака налоговой

УСН

Утвержден новый бланк налоговой декларации. Изменены штрихкоды, введен код признака налоговой

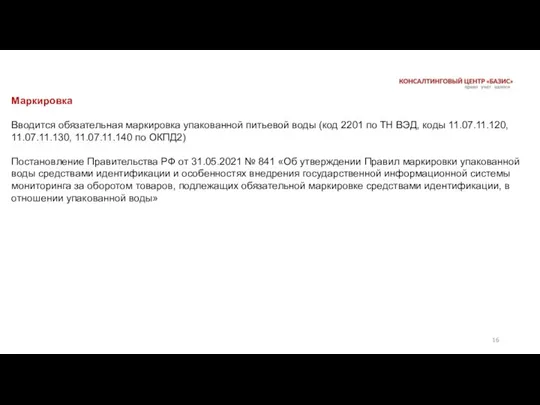

Маркировка

Вводится обязательная маркировка упакованной питьевой воды (код 2201 по ТН ВЭД,

Маркировка

Вводится обязательная маркировка упакованной питьевой воды (код 2201 по ТН ВЭД,

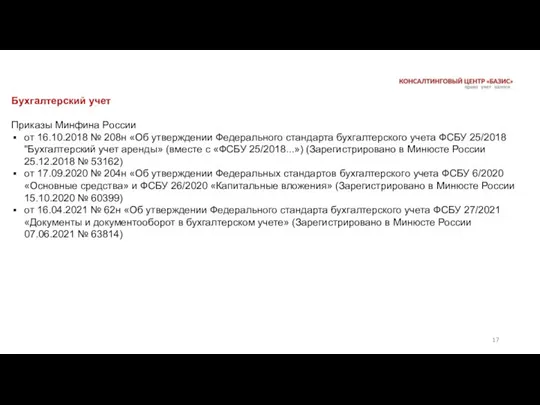

Бухгалтерский учет

Приказы Минфина России

от 16.10.2018 № 208н «Об утверждении Федерального стандарта

Бухгалтерский учет

Приказы Минфина России

от 16.10.2018 № 208н «Об утверждении Федерального стандарта

Письмо ФНС России

от 26.01.2021 № СД-4-3/785@

«О формах уведомления»

(вместе с «Порядком представления

Письмо ФНС России

от 26.01.2021 № СД-4-3/785@

«О формах уведомления»

(вместе с «Порядком представления

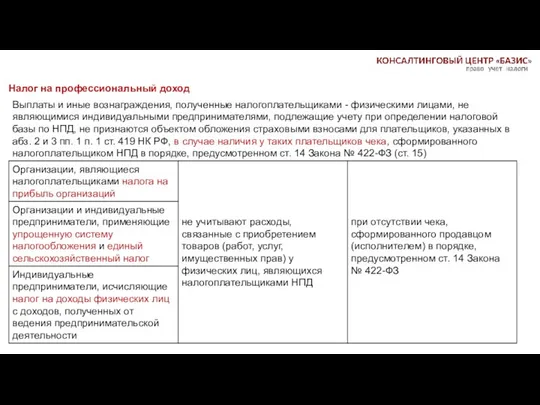

Выплаты и иные вознаграждения, полученные налогоплательщиками - физическими лицами, не являющимися

Выплаты и иные вознаграждения, полученные налогоплательщиками - физическими лицами, не являющимися

Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки)

Концепція формування інвестиційних програм при стимулюючому тарифоутворенні (2021 – 2033 роки) Повышенные стипендии

Повышенные стипендии Баланс бюджета

Баланс бюджета Статистика кредита

Статистика кредита Мировые валютные системы

Мировые валютные системы E-Dinar Coin

E-Dinar Coin Понятие о денежном потоке инвестиционного проекта. Тема 12

Понятие о денежном потоке инвестиционного проекта. Тема 12 Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям

Установление бесплатного проезда на железнодорожном транспорте пригородного сообщения и транспорте Москвы отдельным категориям Финансы в энергомашиностроении

Финансы в энергомашиностроении Фондовая биржа. Часть 1

Фондовая биржа. Часть 1 Базовый курс обучения финансовых консультантов

Базовый курс обучения финансовых консультантов Финансовые результаты предприятия

Финансовые результаты предприятия Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност

Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельност Роль банков в жизни современного человека. Банковские вклады

Роль банков в жизни современного человека. Банковские вклады Земельный налог

Земельный налог Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству

Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству О предоставлении компенсации расходов на уплату взноса на капитальный ремонт

О предоставлении компенсации расходов на уплату взноса на капитальный ремонт Оценка класса кредитоспособности заемщика

Оценка класса кредитоспособности заемщика Специальные налоговые режимы

Специальные налоговые режимы Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Ценообразование на предприятии

Ценообразование на предприятии Имущественный налоговый вычет

Имущественный налоговый вычет Инвестиции в человеческий капитал

Инвестиции в человеческий капитал Предоставление субсидии на оплату жилого помещения и коммунальных услуг

Предоставление субсидии на оплату жилого помещения и коммунальных услуг Юридический план для осуществления предпринимательской деятельности

Юридический план для осуществления предпринимательской деятельности Бухгалтерский баланс в анализе финансового состояния предприятия

Бухгалтерский баланс в анализе финансового состояния предприятия Методи оцінювання ефективності інвестиційних проектів

Методи оцінювання ефективності інвестиційних проектів VIII Уральский инвестиционный форум г. Челябинск

VIII Уральский инвестиционный форум г. Челябинск