- Как работать в 2021 году

Содержание

- 2. Самкова Надежда Александровна, Ведущий эксперт-консультант по налогообложению Изменения – 2021

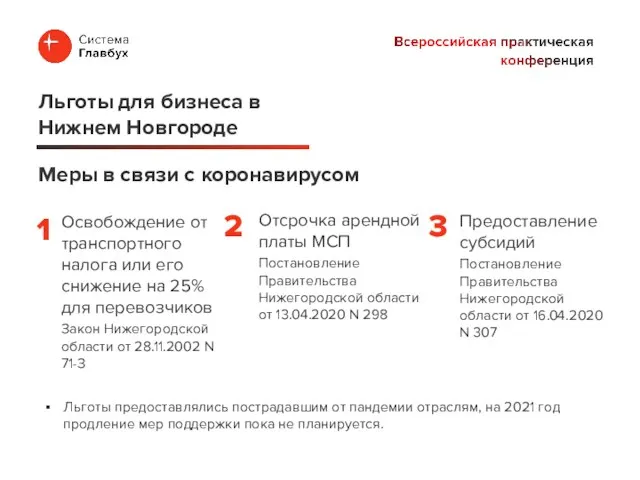

- 3. Освобождение от транспортного налога или его снижение на 25% для перевозчиков Закон Нижегородской области от 28.11.2002

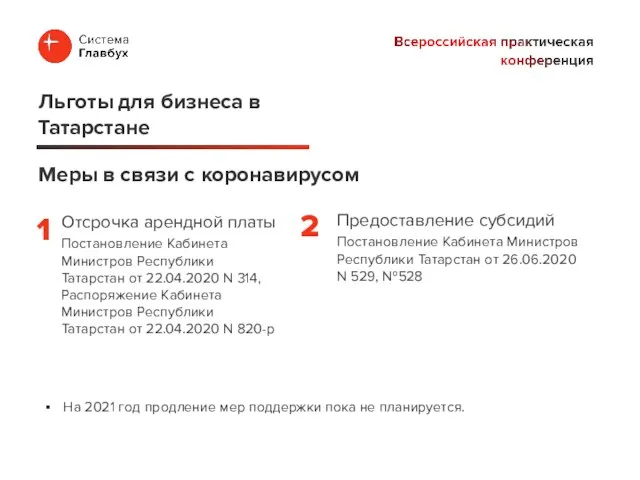

- 4. Отсрочка арендной платы Постановление Кабинета Министров Республики Татарстан от 22.04.2020 N 314, Распоряжение Кабинета Министров Республики

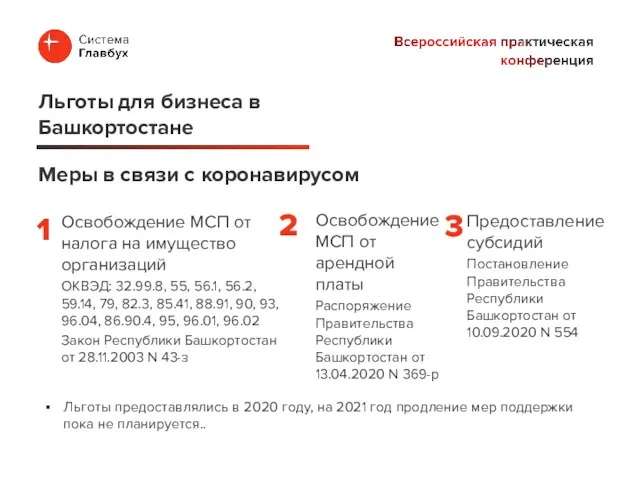

- 5. Освобождение МСП от налога на имущество организаций ОКВЭД: 32.99.8, 55, 56.1, 56.2, 59.14, 79, 82.3, 85.41,

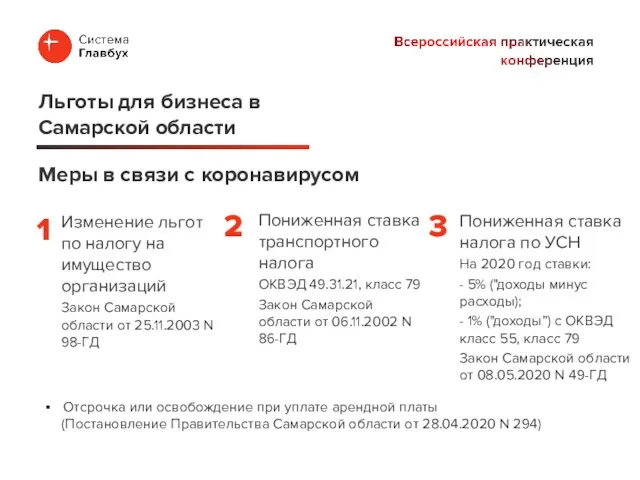

- 6. Изменение льгот по налогу на имущество организаций Закон Самарской области от 25.11.2003 N 98-ГД Льготы для

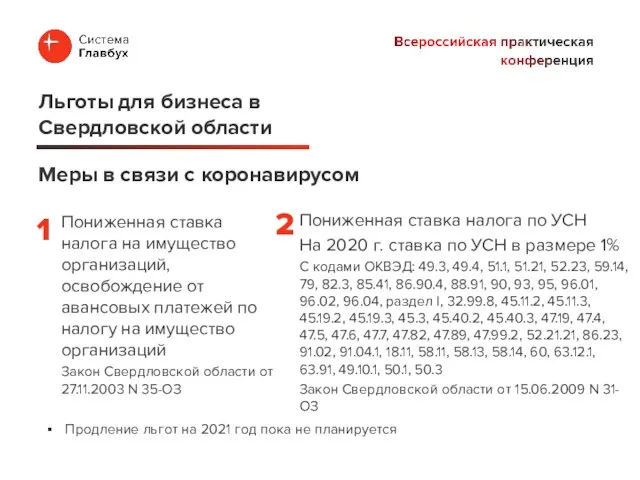

- 7. Пониженная ставка налога на имущество организаций, освобождение от авансовых платежей по налогу на имущество организаций Закон

- 8. Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@ "О работе комиссии по легализации налоговой базы и базы

- 9. В рамках проверок сверяют не только с федеральным МРОТ, но и региональным (ст. 133.1 ТК РФ)

- 10. В рамках проверок учитывают среднюю зарплату по отрасли в регионе. Найти ее можно на сайте «Прозрачный

- 11. Проверка в рамках НДФЛ Зарплатные комиссии в регионах Среднеотраслевую зарплату в вашем регионе и по вашему

- 12. Проверка в рамках страховых взносов Зарплатные комиссии в регионах 1 2

- 13. Признаки схемы при работе с самозанятыми

- 14. Налоговая инспекция планирует налоговые проверки в рамках Приказа ФНС России от 30.05.2007 N ММ-3-06/333@ "Об утверждении

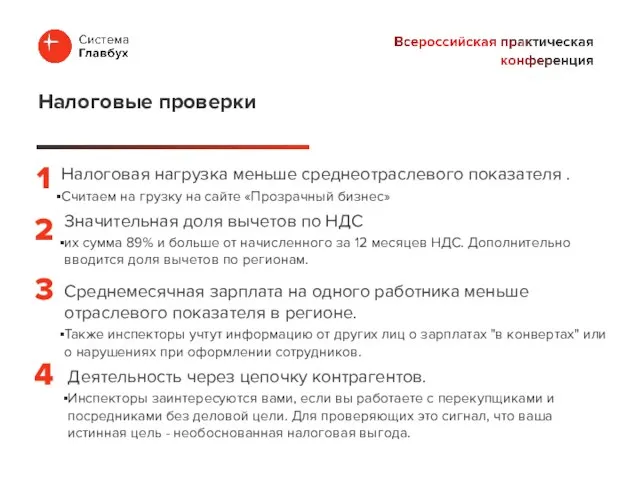

- 15. Налоговая нагрузка меньше среднеотраслевого показателя . Считаем на грузку на сайте «Прозрачный бизнес» Налоговые проверки Значительная

- 16. Деятельность с высоким налоговым риском, в том числе с привлечением фирм-"однодневок» Этот критерий также сигнализирует о

- 17. Критериев, которые применяют только к организациям, всего четыре: Налоговые проверки "Миграция" между налоговыми инспекциями. Инспекторы обратят

- 18. Критериев, которые применяют только к организациям, всего четыре: Налоговые проверки Расходы растут быстрее, чем доходы. Инспекторы

- 19. Налоговую нагрузку в рамках Концепции планирования выездных проверок для вашего бизнеса, рентабельность, среднюю заработную плату оцените

- 20. Безопасная доля вычетов НДС по регионам за 3 квартал 2020 года

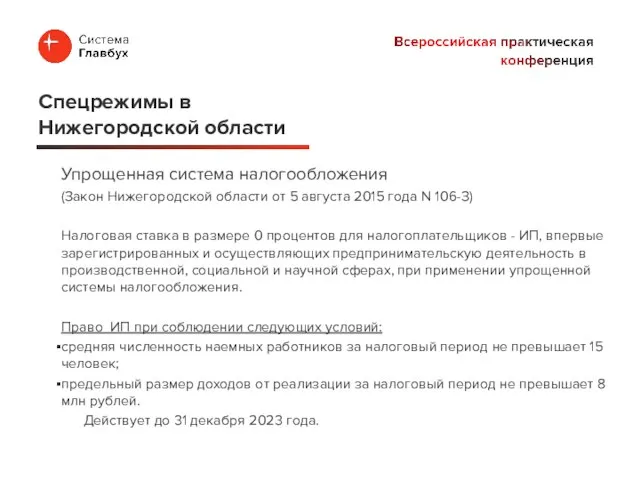

- 21. Упрощенная система налогообложения (Закон Нижегородской области от 5 августа 2015 года N 106-З) Налоговая ставка в

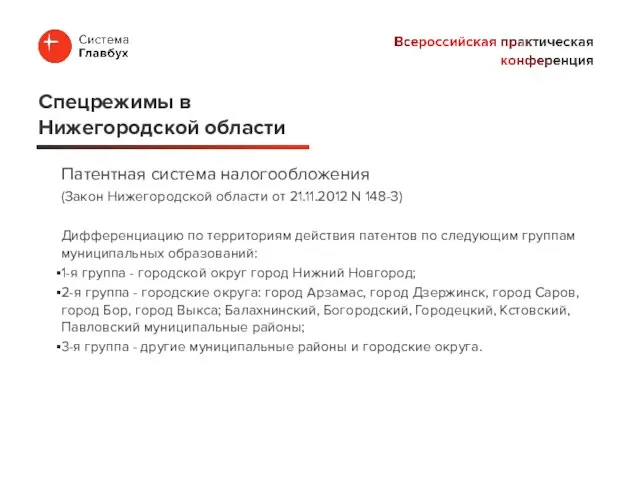

- 22. Патентная система налогообложения (Закон Нижегородской области от 21.11.2012 N 148-З) Дифференциацию по территориям действия патентов по

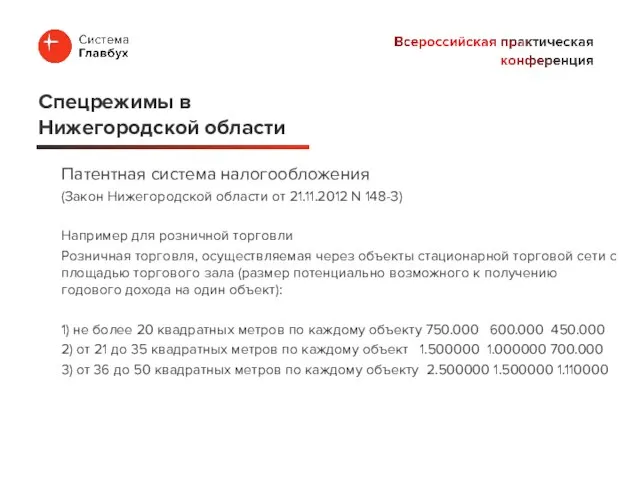

- 23. Патентная система налогообложения (Закон Нижегородской области от 21.11.2012 N 148-З) Например для розничной торговли Розничная торговля,

- 24. Упрощенная система налогообложения (Закон РТ от 17.06.2009 N 19-ЗРТ) Для объекта «доходы минус расходы» Ставка 5

- 25. Упрощенная система налогообложения (Закон РТ от 17.06.2009 N 19-ЗРТ) Для объекта «доходы минус расходы» налоговая ставку

- 26. Упрощенная система налогообложения (Закон Республики Башкортостан от 31.10.2018 N 4-з) Для налогоплательщиков - резидентов территории опережающего

- 27. Упрощенная система налогообложения (Закон Республики Башкортостан от 31.10.2018 N 4-з) До 31 декабря 2020 года Для

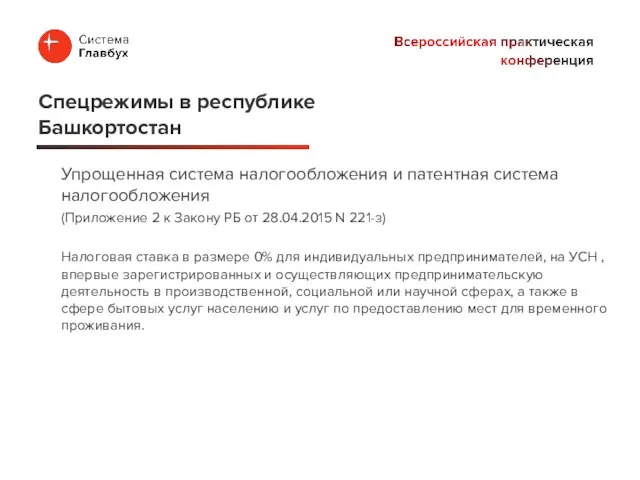

- 28. Упрощенная система налогообложения и патентная система налогообложения (Приложение 2 к Закону РБ от 28.04.2015 N 221-з)

- 29. 4. Производство пищевых продуктов 5. Производство напитков 6. Производство текстильных изделий 7. Производство одежды 8. Производство

- 30. Патентная система налогообложения (Закон Республики Башкортостан от 29.10.2012 N 592-з) Парикмахерские и косметические услуги 270 000

- 31. Упрощенная система налогообложения (Закон Самарской области от 08.05.2020 N 49-ГД) До 31 декабря 2020 года Спецрежимы

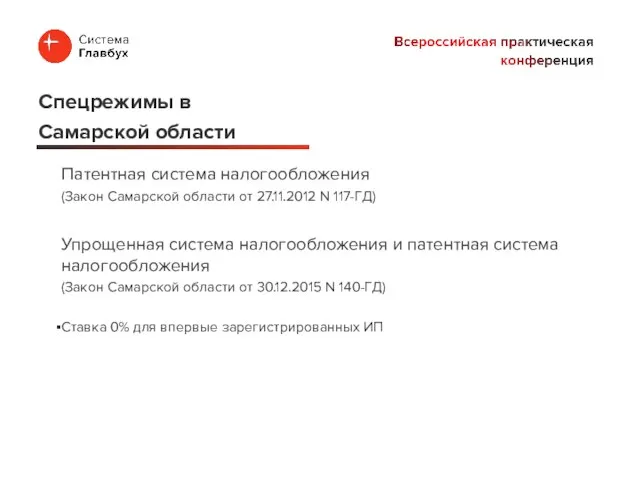

- 32. Патентная система налогообложения (Закон Самарской области от 27.11.2012 N 117-ГД) Упрощенная система налогообложения и патентная система

- 33. Спецрежимы в Самарской области

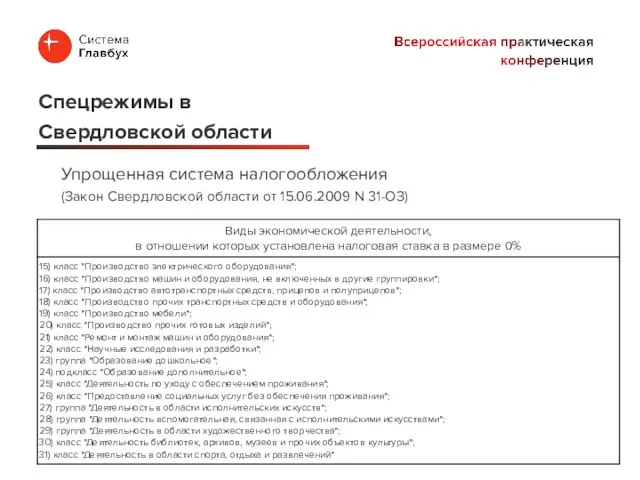

- 34. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Налоговая ставка при применении УСН в

- 35. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) … и у которых среднесписочная численность

- 36. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Налоговая ставка при применении УСН в

- 37. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) ДЛЯ ИНЫХ СТАВКА 7 % Спецрежимы

- 38. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Налоговая ставка при применении УСН в

- 39. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Спецрежимы в Свердловской области

- 40. Упрощенная система налогообложения (Закон Свердловской области от 15.06.2009 N 31-ОЗ) Спецрежимы в Свердловской области

- 42. Скачать презентацию

Самкова

Надежда Александровна,

Ведущий эксперт-консультант по налогообложению

Изменения – 2021

Самкова

Надежда Александровна,

Ведущий эксперт-консультант по налогообложению

Изменения – 2021

Освобождение от транспортного налога или его снижение на 25% для перевозчиков

Закон

Освобождение от транспортного налога или его снижение на 25% для перевозчиков

Закон

Отсрочка арендной платы

Постановление Кабинета Министров Республики Татарстан от 22.04.2020 N 314,

Отсрочка арендной платы

Постановление Кабинета Министров Республики Татарстан от 22.04.2020 N 314,

Освобождение МСП от налога на имущество организаций

ОКВЭД: 32.99.8, 55, 56.1, 56.2,

Освобождение МСП от налога на имущество организаций

ОКВЭД: 32.99.8, 55, 56.1, 56.2,

Изменение льгот по налогу на имущество организаций

Закон Самарской области от 25.11.2003

Изменение льгот по налогу на имущество организаций

Закон Самарской области от 25.11.2003

Пониженная ставка налога на имущество организаций, освобождение от авансовых платежей по

Пониженная ставка налога на имущество организаций, освобождение от авансовых платежей по

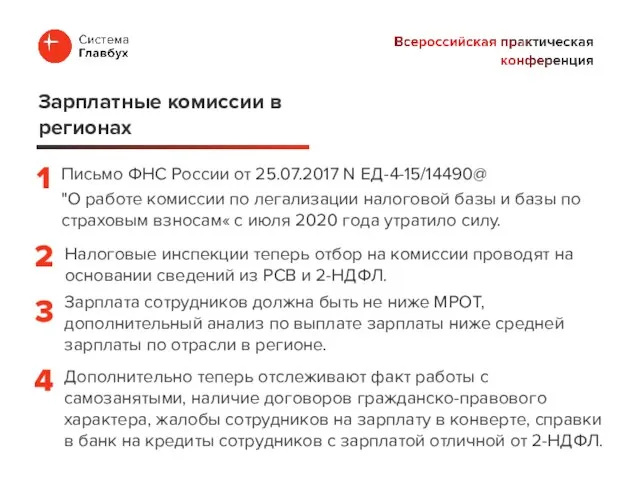

Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@

"О работе комиссии по легализации

Письмо ФНС России от 25.07.2017 N ЕД-4-15/14490@

"О работе комиссии по легализации

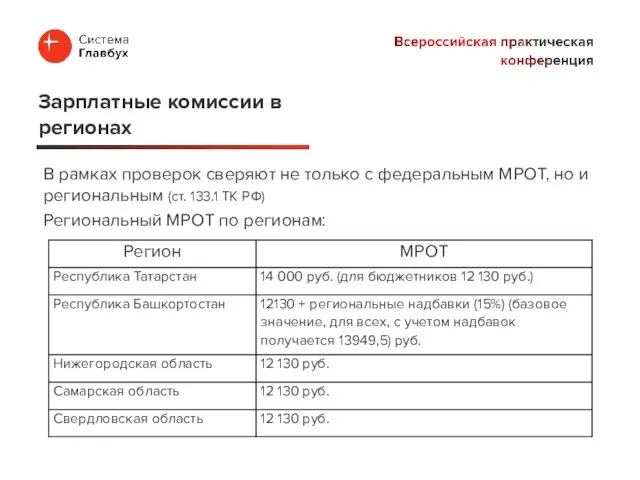

В рамках проверок сверяют не только с федеральным МРОТ, но и

В рамках проверок сверяют не только с федеральным МРОТ, но и

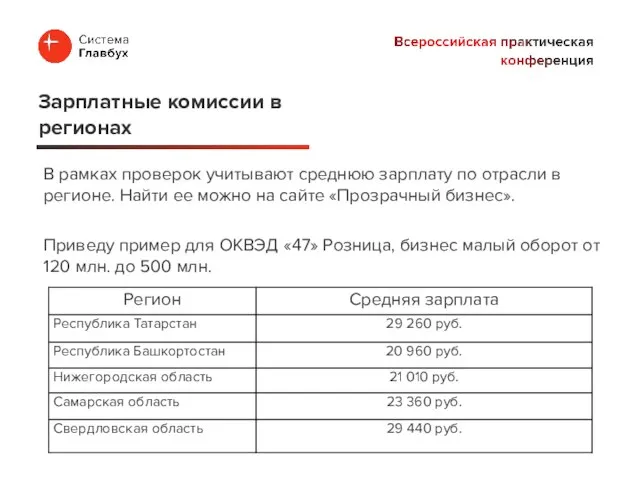

В рамках проверок учитывают среднюю зарплату по отрасли в регионе. Найти

В рамках проверок учитывают среднюю зарплату по отрасли в регионе. Найти

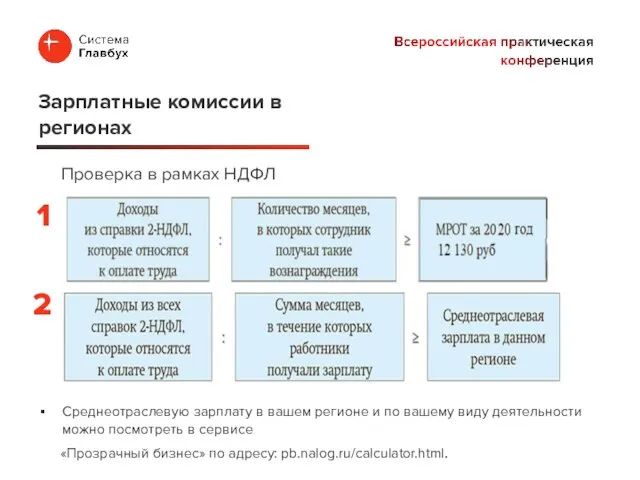

Проверка в рамках НДФЛ

Зарплатные комиссии в регионах

Среднеотраслевую зарплату в вашем регионе и по вашему

Проверка в рамках НДФЛ

Зарплатные комиссии в регионах

Среднеотраслевую зарплату в вашем регионе и по вашему

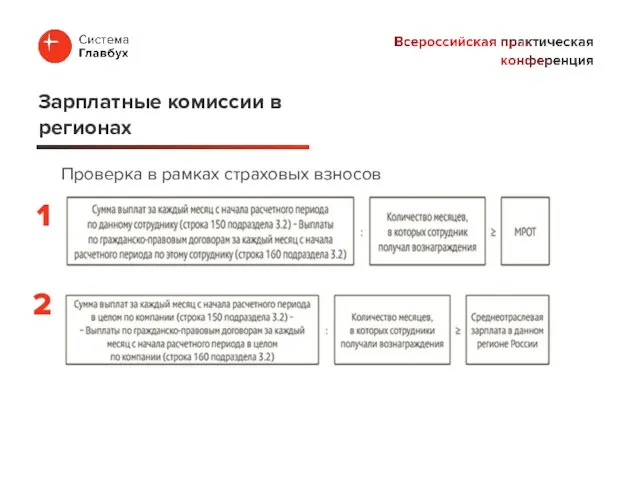

Проверка в рамках страховых взносов

Зарплатные комиссии в регионах

1

2

Проверка в рамках страховых взносов

Зарплатные комиссии в регионах

1

2

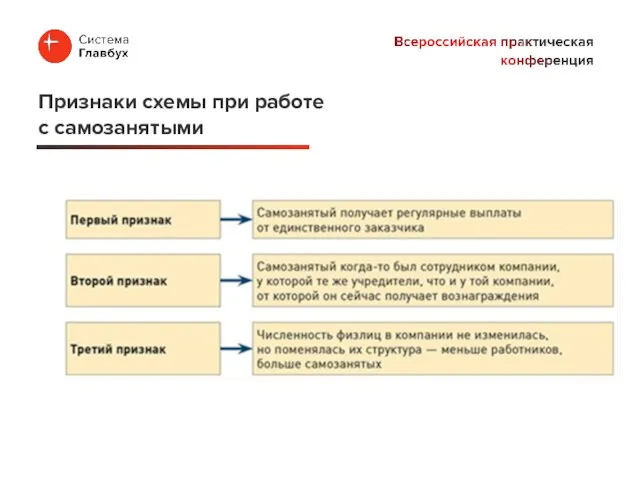

Признаки схемы при работе с самозанятыми

Признаки схемы при работе с самозанятыми

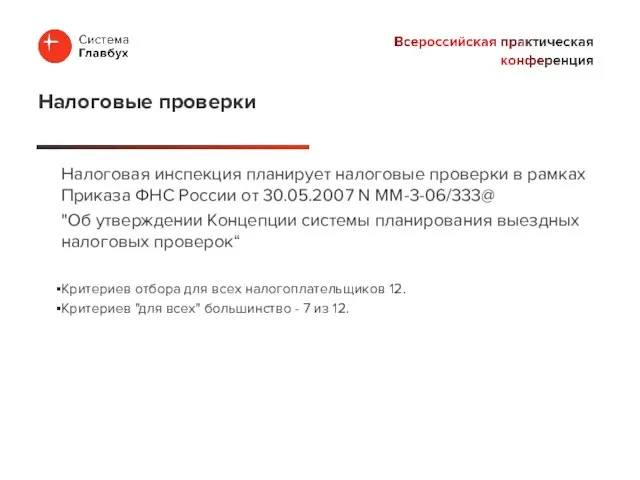

Налоговая инспекция планирует налоговые проверки в рамках Приказа ФНС России от

Налоговая инспекция планирует налоговые проверки в рамках Приказа ФНС России от

Налоговая нагрузка меньше среднеотраслевого показателя .

Считаем на грузку на сайте

Налоговая нагрузка меньше среднеотраслевого показателя .

Считаем на грузку на сайте

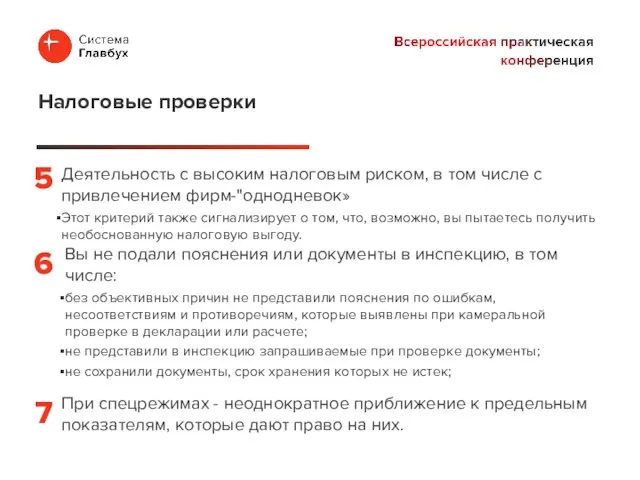

Деятельность с высоким налоговым риском, в том числе с привлечением фирм-"однодневок»

Этот

Деятельность с высоким налоговым риском, в том числе с привлечением фирм-"однодневок»

Этот

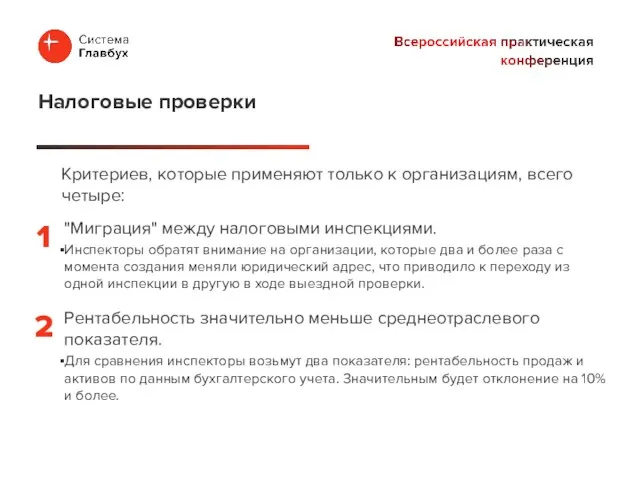

Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

"Миграция" между налоговыми

Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

"Миграция" между налоговыми

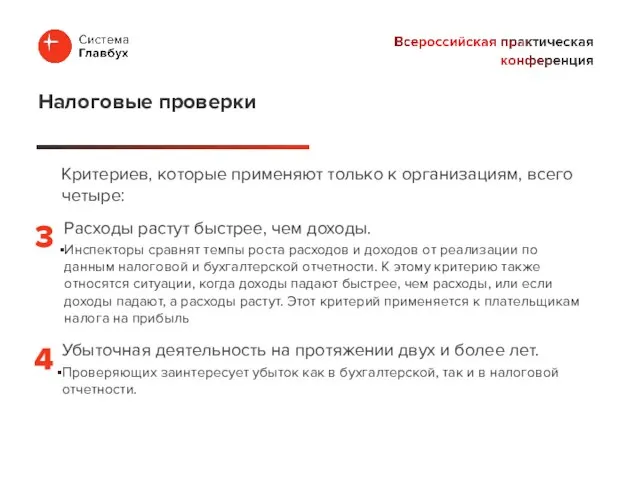

Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

Расходы растут быстрее,

Критериев, которые применяют только к организациям, всего четыре:

Налоговые проверки

Расходы растут быстрее,

Налоговую нагрузку в рамках Концепции планирования выездных проверок для вашего бизнеса,

Налоговую нагрузку в рамках Концепции планирования выездных проверок для вашего бизнеса,

Безопасная доля вычетов НДС по регионам за 3 квартал 2020 года

Безопасная доля вычетов НДС по регионам за 3 квартал 2020 года

Упрощенная система налогообложения

(Закон Нижегородской области от 5 августа 2015 года N

Упрощенная система налогообложения

(Закон Нижегородской области от 5 августа 2015 года N

Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Дифференциацию по территориям

Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Дифференциацию по территориям

Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Например для розничной

Патентная система налогообложения

(Закон Нижегородской области от 21.11.2012 N 148-З)

Например для розничной

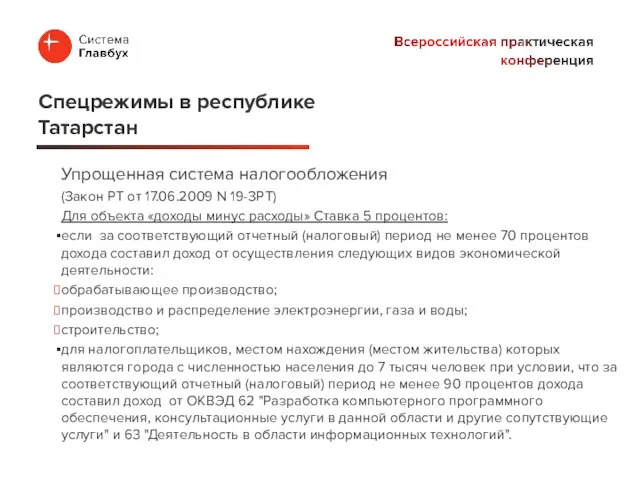

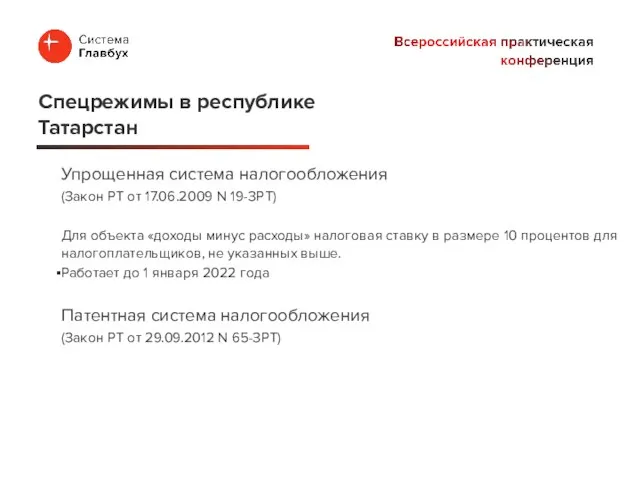

Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус

Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус

Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус

Упрощенная система налогообложения

(Закон РТ от 17.06.2009 N 19-ЗРТ)

Для объекта «доходы минус

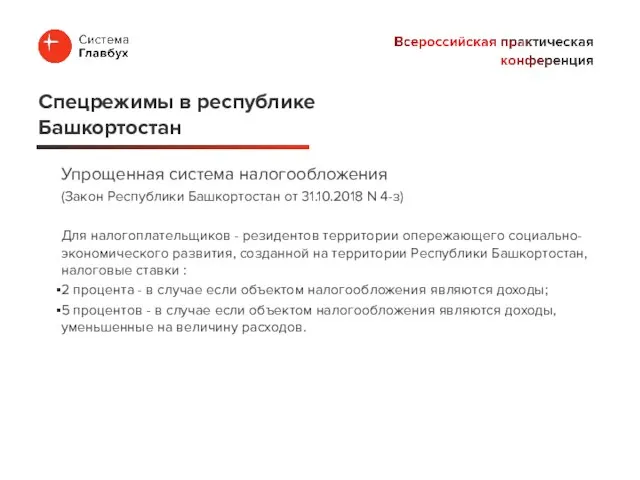

Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

Для налогоплательщиков -

Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

Для налогоплательщиков -

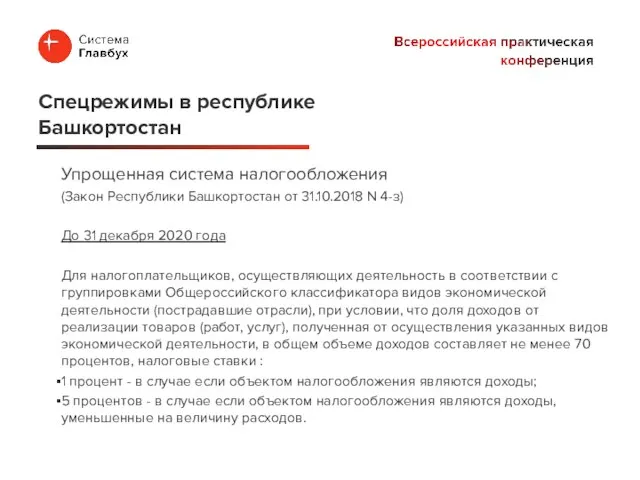

Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

До 31 декабря

Упрощенная система налогообложения

(Закон Республики Башкортостан от 31.10.2018 N 4-з)

До 31 декабря

Упрощенная система налогообложения и патентная система налогообложения

(Приложение 2 к Закону РБ

Упрощенная система налогообложения и патентная система налогообложения

(Приложение 2 к Закону РБ

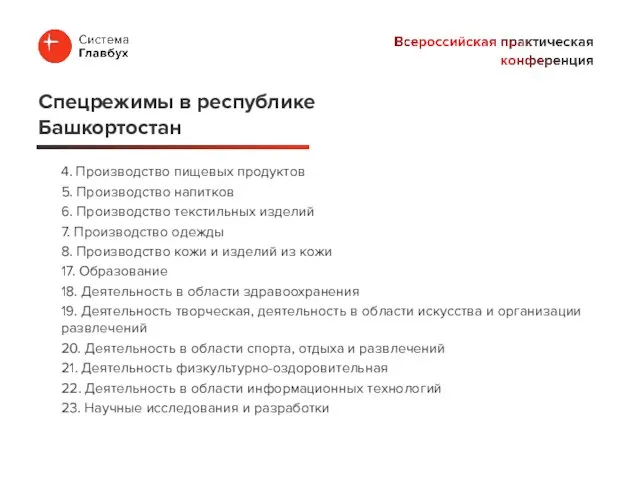

4. Производство пищевых продуктов

5. Производство напитков

6. Производство текстильных изделий

7. Производство одежды

8.

4. Производство пищевых продуктов

5. Производство напитков

6. Производство текстильных изделий

7. Производство одежды

8.

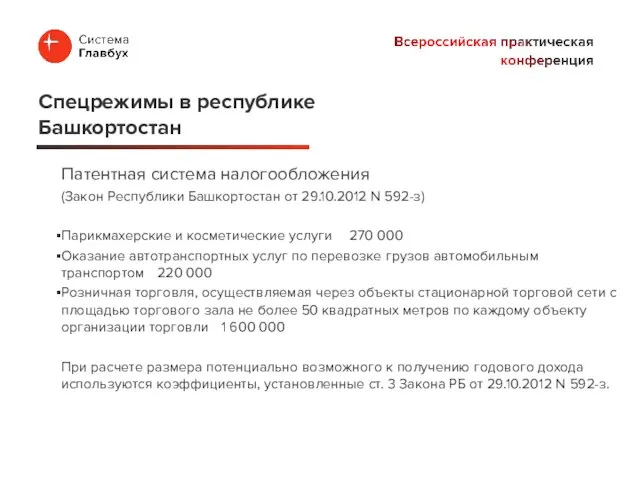

Патентная система налогообложения

(Закон Республики Башкортостан от 29.10.2012 N 592-з)

Парикмахерские и косметические

Патентная система налогообложения

(Закон Республики Башкортостан от 29.10.2012 N 592-з)

Парикмахерские и косметические

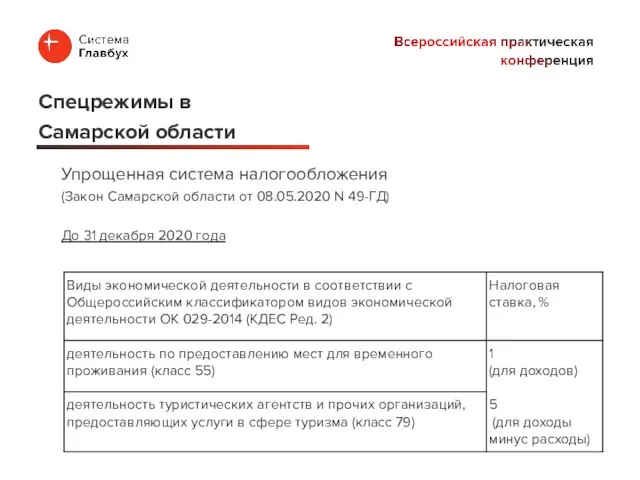

Упрощенная система налогообложения

(Закон Самарской области от 08.05.2020 N 49-ГД)

До 31 декабря

Упрощенная система налогообложения

(Закон Самарской области от 08.05.2020 N 49-ГД)

До 31 декабря

Патентная система налогообложения

(Закон Самарской области от 27.11.2012 N 117-ГД)

Упрощенная система налогообложения

Патентная система налогообложения

(Закон Самарской области от 27.11.2012 N 117-ГД)

Упрощенная система налогообложения

Спецрежимы в

Самарской области

Спецрежимы в

Самарской области

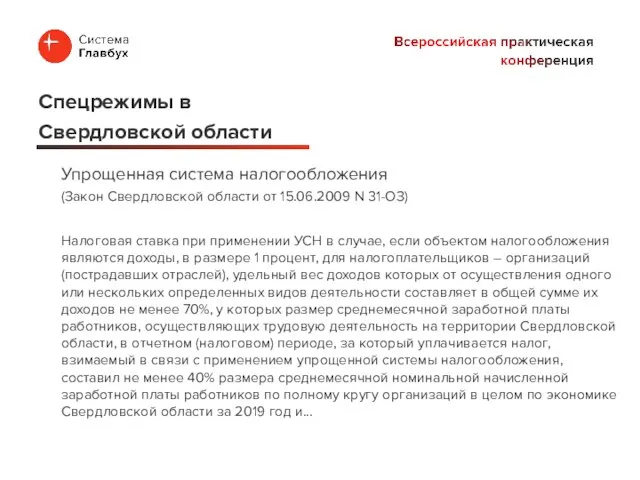

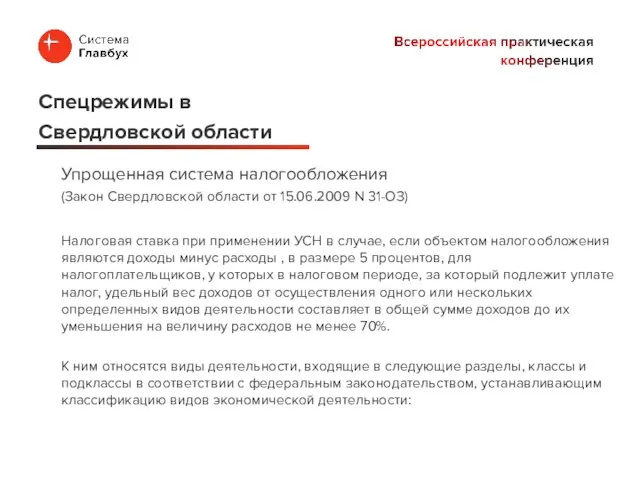

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при

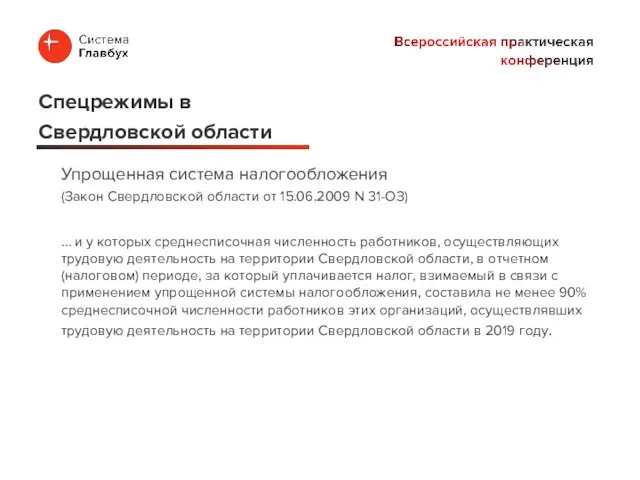

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

… и у

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

… и у

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при

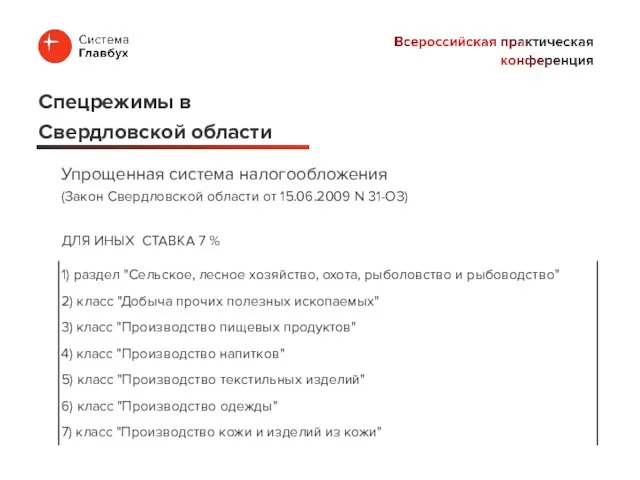

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

ДЛЯ ИНЫХ СТАВКА

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

ДЛЯ ИНЫХ СТАВКА

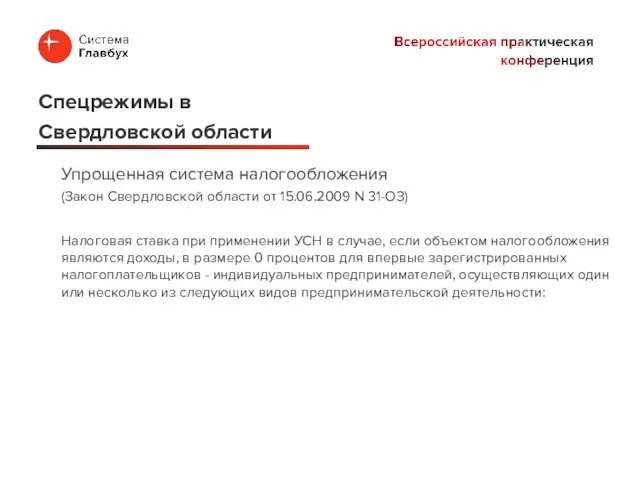

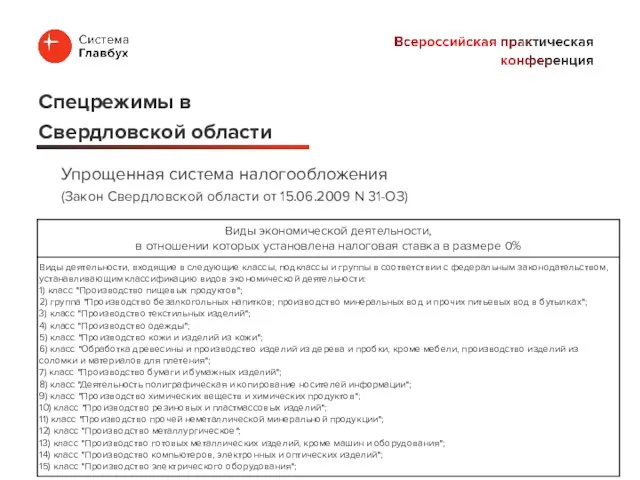

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Налоговая ставка при

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской

Упрощенная система налогообложения

(Закон Свердловской области от 15.06.2009 N 31-ОЗ)

Спецрежимы в

Свердловской

Денежный рынок

Денежный рынок Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники

Регулирование финансовых рынков. Рынок золота и драгоценных металлов и его участники Содержание, структура и элементы кредитной системы

Содержание, структура и элементы кредитной системы Ревизия. Организация и основные этапы ревизии

Ревизия. Организация и основные этапы ревизии Инвестиции в Газпром инвест 2021

Инвестиции в Газпром инвест 2021 Бизнес-план кафе Уютное местечко

Бизнес-план кафе Уютное местечко Своя игра Финансовая грамотность. Осторожно, мошенники

Своя игра Финансовая грамотность. Осторожно, мошенники Бюджет для граждан к проекту решения Железногорской городской думы

Бюджет для граждан к проекту решения Железногорской городской думы Инструменты и методы проведения кредитно-денежной политики

Инструменты и методы проведения кредитно-денежной политики Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам

Обобщение данных текущего учета. Оборотная ведомость по синтетическим и аналитическим счетам Конкурентоспособность коммерческого банка в условиях развития цифровой экономики

Конкурентоспособность коммерческого банка в условиях развития цифровой экономики Налоги

Налоги Операции коммерческого банка

Операции коммерческого банка ЕСХН

ЕСХН Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Базовый семинар. Второй день семинара

Базовый семинар. Второй день семинара Ответы на тест. Компания Брокеркредитсервис

Ответы на тест. Компания Брокеркредитсервис Сравнение акций компаний ММК и Северсталь

Сравнение акций компаний ММК и Северсталь Організація грошових розрахунків підприємств

Організація грошових розрахунків підприємств Учет оплаты труда. Удержания из заработной платы

Учет оплаты труда. Удержания из заработной платы Фінансове забезпечення відтворення основних фондів

Фінансове забезпечення відтворення основних фондів Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги

Создание фандрайзинговой компании для привлечения финансирования в парк Тунберги Риски страховой компании

Риски страховой компании Прозрачная благотворительность

Прозрачная благотворительность Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром

Основные ошибки налогоплательщиков в результате работы с прослеживаемым товаром Выпуск денег в хозяйственный оборот

Выпуск денег в хозяйственный оборот Работа коммерческого банка с проблемными кредитами

Работа коммерческого банка с проблемными кредитами