- Калькулирование себестоимости продукции

Содержание

- 2. Себестоимость продукции это выраженные в денежной форме затраты на ее производство и реализацию.

- 3. Себестоимость продукции (работ, услуг) складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг)

- 4. В зависимости от особенностей технологии и характера изготовляемой продукции объектом калькулирования могут быть себестоимость изделия, группы

- 5. Виды себестоимости продукции (4)

- 6. 1. В зависимости от того, какие затраты включаются в себестоимость продукции, в российской практике и теории

- 7. 1.1 цеховую себестоимость – характеризуют затраты цеха на изготовление продукции прямые затраты общепроизводственные расходы.

- 8. 1.2 производственная себестоимость – свидетельствует о затратах предприятия, связанных с выпуском продукции состоит из цеховой себестоимости

- 9. 1.3 полная себестоимость – интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией

- 10. 2. В соответствии с Международными стандартами бухгалтерского учета применяется: Производственная себестоимость Полная себестоимость.

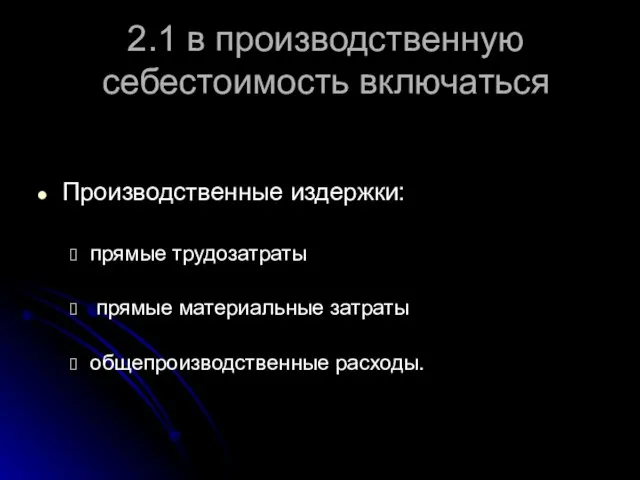

- 11. 2.1 в производственную себестоимость включаться Производственные издержки: прямые трудозатраты прямые материальные затраты общепроизводственные расходы.

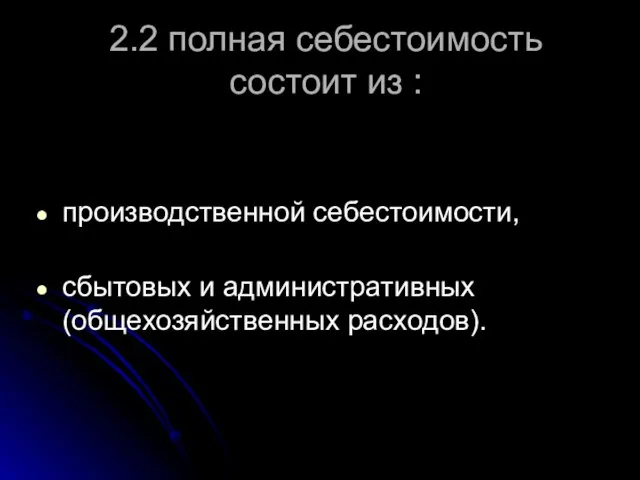

- 12. 2.2 полная себестоимость состоит из : производственной себестоимости, сбытовых и административных (общехозяйственных расходов).

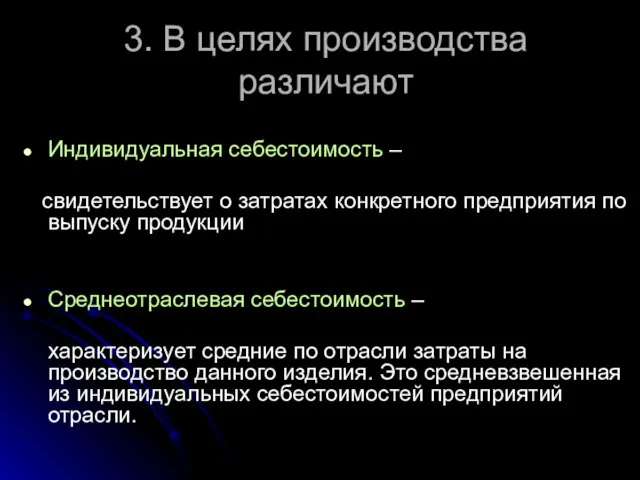

- 13. 3. В целях производства различают Индивидуальная себестоимость – свидетельствует о затратах конкретного предприятия по выпуску продукции

- 14. 4. В зависимости от времени составления можно выделить Предварительное калькулирование себестоимости продукции Последующее калькулирование себестоимости продукции.

- 15. 4.1 К предварительным относятся плановая сметная нормативная проектная калькуляции.

- 16. 4.2 К последующим отчетная хозрасчетная - составляемая после изготовления продукции и характеризующие фактическую себестоимость изделия.

- 17. 4.1. 1 Плановая калькуляция себестоимости это максимально допустимые затраты данного предприятия на изготовление продукции, предусмотренные планом

- 18. 4.1.2 Сметная калькуляция себестоимости - разновидность плановой и разрабатывается на разовые работы и изделия, выполняемые по

- 19. 4.1.3 Нормативная калькуляция выражает уровень себестоимости, достигнутый предприятием на определенную дату, составляется по нормам расхода материальных,

- 20. 4.1.4 Проектная калькуляция предназначена для обоснования экономической эффективности проектируемых производств и технологических процессов. Разрабатывается на основе

- 21. 4.2.1 Фактическая (отчетная) себестоимость характеризует размер действительно затраченных средств на выпущенную продукцию. Она составляется по тем

- 22. 4.2.2 Хозрасчетная калькуляция разновидность отчетной, но в отличие от нее разрабатывается не на отдельные изделия, а

- 23. Методы учёта затрат и калькулирования себестоимости продукции

- 24. Учета затрат и калькулирования себестоимости продукции бывает: Попроцессный Попередельный Позаказный Поиздельный Обезличенный (котловой).

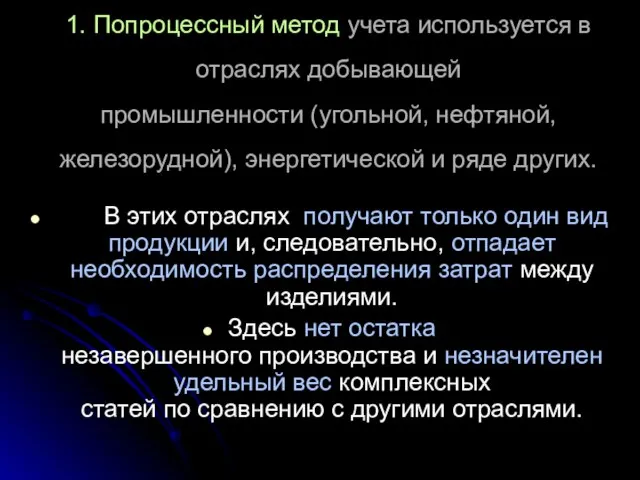

- 25. 1. Попроцессный метод учета используется в отраслях добывающей промышленности (угольной, нефтяной, железорудной), энергетической и ряде других.

- 26. 2. Попередельный метод учета затрат применяется в производствах, где готовый продукт получается в результате последовательной обработки

- 27. Попередельный метод Планирование и учет здесь ведутся по отдельным технологическим стадиям, фазам, переделам, а внутри последних

- 28. 3. Позаказный метод учета применяется преимущественно в индивидуальных и мелкосерийных производствах Объектом учета затрат и калькулирования

- 29. 4. Поиздельный метод Он применяется в массовом и серийном производстве. Себестоимость единицы продукции определяется как средняя

- 30. 5. Обезличенный (котловой) учет затрат Учет затрат ведется по предприятию, цеху, группам продукции. Распределение обезличено учтенных

- 31. Калькулирование полной себестоимости продукции (3) Для отечественного учета является традиционным калькулирование полной себестоимости продукции, которая включает

- 32. 1. Фактическая себестоимость материалов определяется затрат на их приобретение оплату процентов за пользование кредитом, предоставленным поставщиком

- 33. На предприятиях текущий учет материальных ценностей ведут по : Учетным ценам, по среднепокупным ценам, по плановой

- 34. Фактическую себестоимость основных материалов, списываемых на носитель затрат, можно производить следующими методами : по средней себестоимости,

- 35. 2. Заработная плата основных производственных рабочих с соответствующими начислениями на нее В условиях сдельной формы оплаты

- 36. Выработка каждого рабочего определяется по формуле В=Онс+П-Окс Онс – остаток деталей или заготовок на начало смены;

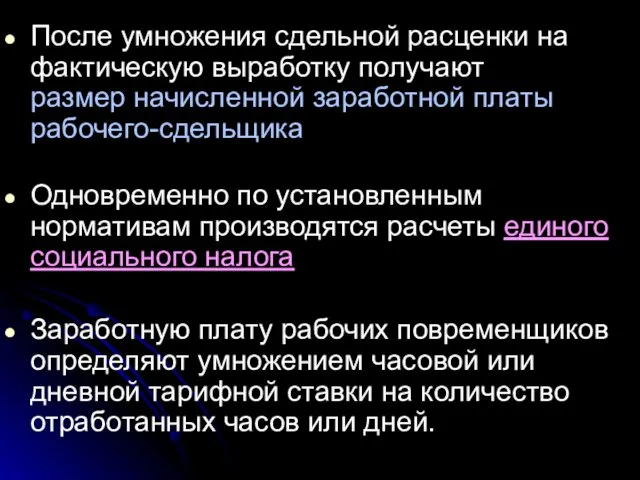

- 37. После умножения сдельной расценки на фактическую выработку получают размер начисленной заработной платы рабочего-сдельщика Одновременно по установленным

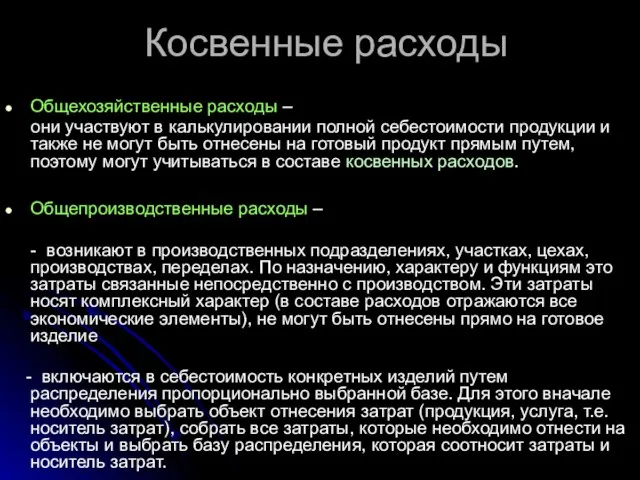

- 38. 3. Косвенные расходы - общепроизводственные затраты, которые не удается быстро и экономично отнести на конкретный носитель

- 39. Косвенные расходы Общехозяйственные расходы – они участвуют в калькулировании полной себестоимости продукции и также не могут

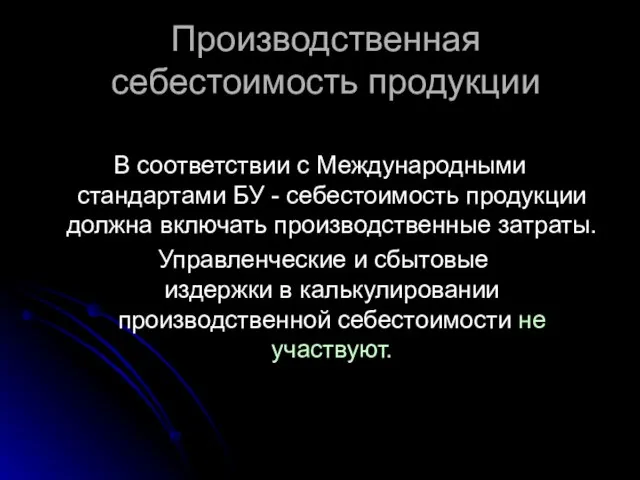

- 40. Производственная себестоимость продукции В соответствии с Международными стандартами БУ - себестоимость продукции должна включать производственные затраты.

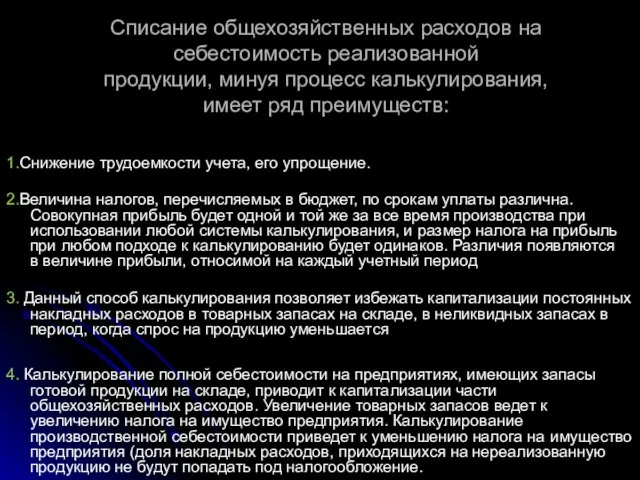

- 41. Списание общехозяйственных расходов на себестоимость реализованной продукции, минуя процесс калькулирования, имеет ряд преимуществ: 1.Снижение трудоемкости учета,

- 42. 2. Система «директ-костинг» Суть системы директ-костинг в том, что себестоимость учитывается и планируется только в части

- 43. В соответствии с международными стандартами БУ метод Д-К не используется для составления внешней отчетности и расчета

- 44. В рамках метода Д-К применяется схема построения отчета о доходах, которая содержит два показателя: маржинальный доход

- 45. Маржинальный доход (МД) разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам

- 46. 3. Нормативный метод учета затрат и калькулирования себестоимости Система учета стандартных (нормативных) затрат включает разработку стандартов

- 47. Норма – заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства

- 48. Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию

- 49. Нормативный метод может подразделяться на полный учет нормативных затрат неполный учет нормативных затрат.

- 50. Неполный учет нормативных затрат Под нормирование попадают только прямые затраты, нормативная калькуляция составляется только по ним.

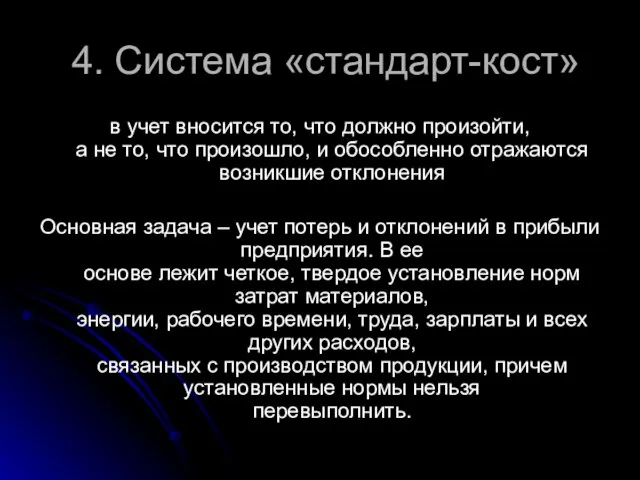

- 51. 4. Система «стандарт-кост» в учет вносится то, что должно произойти, а не то, что произошло, и

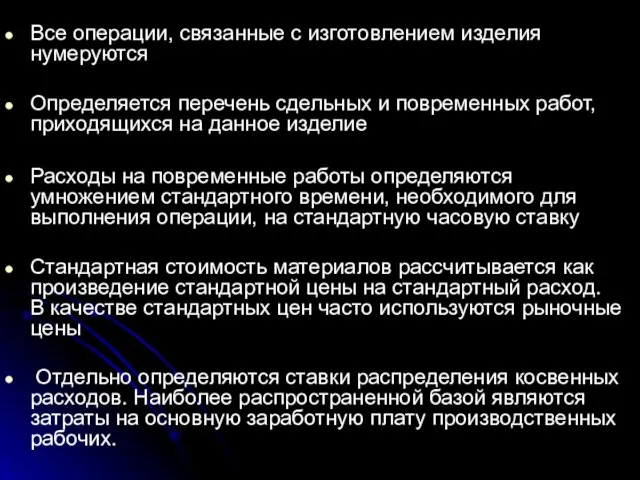

- 52. Все операции, связанные с изготовлением изделия нумеруются Определяется перечень сдельных и повременных работ, приходящихся на данное

- 54. Скачать презентацию

Себестоимость продукции

это выраженные в денежной форме затраты на ее производство

Себестоимость продукции

это выраженные в денежной форме затраты на ее производство

Себестоимость продукции (работ, услуг)

складывается из

затрат, связанных с использованием в процессе

Себестоимость продукции (работ, услуг)

складывается из

затрат, связанных с использованием в процессе

В зависимости от особенностей технологии и характера изготовляемой

продукции объектом калькулирования могут

В зависимости от особенностей технологии и характера изготовляемой продукции объектом калькулирования могут

Виды себестоимости продукции (4)

Виды себестоимости продукции (4)

1. В зависимости от того, какие затраты включаются в себестоимость

продукции, в

1. В зависимости от того, какие затраты включаются в себестоимость продукции, в

1.1 цеховую себестоимость –

характеризуют затраты цеха на изготовление продукции

прямые

1.1 цеховую себестоимость –

характеризуют затраты цеха на изготовление продукции

прямые

1.2 производственная себестоимость –

свидетельствует о затратах предприятия,

связанных с выпуском продукции

состоит

1.2 производственная себестоимость –

свидетельствует о затратах предприятия,

связанных с выпуском продукции

состоит

1.3 полная себестоимость –

интегрирует

общие затраты предприятия, связанные как с производством,

1.3 полная себестоимость – интегрирует общие затраты предприятия, связанные как с производством,

2. В соответствии с Международными стандартами бухгалтерского учета применяется:

Производственная себестоимость

Полная

2. В соответствии с Международными стандартами бухгалтерского учета применяется:

Производственная себестоимость

Полная

2.1 в производственную себестоимость включаться

Производственные издержки:

прямые трудозатраты

прямые материальные

2.1 в производственную себестоимость включаться

Производственные издержки:

прямые трудозатраты

прямые материальные

2.2 полная себестоимость состоит из :

производственной себестоимости,

сбытовых и административных (общехозяйственных расходов).

2.2 полная себестоимость состоит из :

производственной себестоимости,

сбытовых и административных (общехозяйственных расходов).

3. В целях производства различают

Индивидуальная себестоимость –

свидетельствует о затратах

3. В целях производства различают

Индивидуальная себестоимость –

свидетельствует о затратах

4. В зависимости от времени составления можно выделить

Предварительное калькулирование себестоимости

4. В зависимости от времени составления можно выделить

Предварительное калькулирование себестоимости

4.1 К предварительным

относятся

плановая

сметная

нормативная

проектная калькуляции.

4.1 К предварительным

относятся

плановая

сметная

нормативная

проектная калькуляции.

4.2 К последующим

отчетная

хозрасчетная -

составляемая после изготовления продукции

4.2 К последующим

отчетная

хозрасчетная -

составляемая после изготовления продукции

4.1. 1 Плановая калькуляция себестоимости

это максимально допустимые затраты

данного предприятия на

4.1. 1 Плановая калькуляция себестоимости

это максимально допустимые затраты

данного предприятия на

4.1.2 Сметная калькуляция себестоимости -

разновидность плановой и

разрабатывается на

4.1.2 Сметная калькуляция себестоимости -

разновидность плановой и

разрабатывается на

4.1.3 Нормативная калькуляция

выражает уровень

себестоимости, достигнутый предприятием на определенную дату,

составляется

4.1.3 Нормативная калькуляция

выражает уровень

себестоимости, достигнутый предприятием на определенную дату,

составляется

4.1.4 Проектная калькуляция

предназначена для обоснования экономической

эффективности проектируемых производств

4.1.4 Проектная калькуляция

предназначена для обоснования экономической

эффективности проектируемых производств

4.2.1 Фактическая (отчетная) себестоимость

характеризует размер

действительно затраченных средств на выпущенную продукцию.

4.2.1 Фактическая (отчетная) себестоимость

характеризует размер

действительно затраченных средств на выпущенную продукцию.

4.2.2 Хозрасчетная калькуляция

разновидность отчетной, но в отличие от нее

разрабатывается не на

4.2.2 Хозрасчетная калькуляция

разновидность отчетной, но в отличие от нее

разрабатывается не на

Методы учёта затрат и калькулирования себестоимости продукции

Методы учёта затрат и калькулирования себестоимости продукции

Учета затрат и калькулирования себестоимости продукции бывает:

Попроцессный

Попередельный

Позаказный

Поиздельный

Обезличенный (котловой).

Учета затрат и калькулирования себестоимости продукции бывает:

Попроцессный

Попередельный

Позаказный

Поиздельный

Обезличенный (котловой).

1. Попроцессный метод учета используется в отраслях добывающей

промышленности (угольной, нефтяной, железорудной),

1. Попроцессный метод учета используется в отраслях добывающей промышленности (угольной, нефтяной, железорудной),

2. Попередельный метод учета затрат применяется в производствах, где

готовый продукт получается

2. Попередельный метод учета затрат применяется в производствах, где готовый продукт получается

Попередельный метод

Планирование и учет здесь ведутся по отдельным технологическим стадиям, фазам,

Попередельный метод

Планирование и учет здесь ведутся по отдельным технологическим стадиям, фазам,

3. Позаказный метод учета

применяется преимущественно в индивидуальных и

мелкосерийных производствах

Объектом

3. Позаказный метод учета

применяется преимущественно в индивидуальных и

мелкосерийных производствах

Объектом

4. Поиздельный метод

Он применяется в массовом и серийном производстве.

Себестоимость

4. Поиздельный метод

Он применяется в массовом и серийном производстве.

Себестоимость

5. Обезличенный (котловой)

учет затрат

Учет затрат ведется по предприятию, цеху,

5. Обезличенный (котловой)

учет затрат

Учет затрат ведется по предприятию, цеху,

Калькулирование полной себестоимости продукции (3)

Для отечественного учета является

традиционным

Калькулирование полной себестоимости продукции (3)

Для отечественного учета является

традиционным

1. Фактическая себестоимость материалов определяется

затрат на их приобретение

оплату процентов

1. Фактическая себестоимость материалов определяется

затрат на их приобретение

оплату процентов

На предприятиях текущий учет материальных ценностей ведут по :

Учетным ценам,

по

На предприятиях текущий учет материальных ценностей ведут по :

Учетным ценам,

по

Фактическую себестоимость основных материалов, списываемых на

носитель затрат, можно производить следующими методами

Фактическую себестоимость основных материалов, списываемых на носитель затрат, можно производить следующими методами

2. Заработная плата основных производственных рабочих с соответствующими начислениями на нее

2. Заработная плата основных производственных рабочих с соответствующими начислениями на нее

Выработка каждого рабочего определяется по формуле

В=Онс+П-Окс

Онс – остаток деталей или

Выработка каждого рабочего определяется по формуле

В=Онс+П-Окс

Онс – остаток деталей или

После умножения сдельной расценки на фактическую выработку получают

размер начисленной заработной платы

После умножения сдельной расценки на фактическую выработку получают размер начисленной заработной платы

3. Косвенные расходы -

общепроизводственные затраты, которые не удается

быстро и экономично отнести

3. Косвенные расходы -

общепроизводственные затраты, которые не удается

быстро и экономично отнести

Косвенные расходы

Общехозяйственные расходы –

они участвуют в калькулировании полной себестоимости

Косвенные расходы

Общехозяйственные расходы –

они участвуют в калькулировании полной себестоимости

Производственная себестоимость продукции

В соответствии с Международными стандартами БУ - себестоимость

Производственная себестоимость продукции

В соответствии с Международными стандартами БУ - себестоимость

Списание общехозяйственных расходов на себестоимость реализованной

продукции, минуя процесс калькулирования,

имеет ряд

Списание общехозяйственных расходов на себестоимость реализованной продукции, минуя процесс калькулирования, имеет ряд

2. Система «директ-костинг»

Суть системы директ-костинг в том, что себестоимость учитывается

2. Система «директ-костинг»

Суть системы директ-костинг в том, что себестоимость учитывается

В соответствии с международными стандартами БУ метод Д-К не используется

для

В соответствии с международными стандартами БУ метод Д-К не используется для

В рамках метода Д-К применяется схема построения отчета о доходах,

которая содержит

В рамках метода Д-К применяется схема построения отчета о доходах, которая содержит

Маржинальный доход (МД)

разница между выручкой от реализации продукции

и неполной себестоимостью,

Маржинальный доход (МД)

разница между выручкой от реализации продукции и неполной себестоимостью,

3. Нормативный метод учета затрат и калькулирования себестоимости

Система

учета стандартных (нормативных) затрат

3. Нормативный метод учета затрат и калькулирования себестоимости

Система учета стандартных (нормативных) затрат

Норма – заранее установленное числовое выражение результатов хозяйственной деятельности в условиях

Норма – заранее установленное числовое выражение результатов хозяйственной деятельности в условиях

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что

Нормативный метод может подразделяться на

полный учет нормативных затрат

неполный учет

Нормативный метод может подразделяться на

полный учет нормативных затрат

неполный учет

Неполный учет нормативных затрат

Под нормирование попадают только прямые затраты,

нормативная калькуляция

Неполный учет нормативных затрат

Под нормирование попадают только прямые затраты,

нормативная калькуляция

4. Система «стандарт-кост»

в учет вносится то, что должно произойти,

а не то,

4. Система «стандарт-кост»

в учет вносится то, что должно произойти, а не то,

Все операции, связанные с изготовлением изделия нумеруются

Определяется перечень сдельных и

Все операции, связанные с изготовлением изделия нумеруются

Определяется перечень сдельных и

История финансовой системы

История финансовой системы Бюджет Кабардино-Балкарской республики на 2019 год

Бюджет Кабардино-Балкарской республики на 2019 год Фондовый рынок

Фондовый рынок Вычеты по НДФЛ

Вычеты по НДФЛ Ценные бумаги

Ценные бумаги Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка

Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка How to make $10,000 a day

How to make $10,000 a day Налоговый учет расходов, включаемых в налоговую базу

Налоговый учет расходов, включаемых в налоговую базу Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов

Бюджет для граждан. К проекту Бюджета Юрьевецкого муниципального района на 2019 год и плановый период 2020-2021 годов Приобретение недвижимости. Выгодные инвестиции

Приобретение недвижимости. Выгодные инвестиции Сопровождение сделок с венчурными инвесторами

Сопровождение сделок с венчурными инвесторами Корпоративные финансы

Корпоративные финансы Организационная структура управления HSBC

Организационная структура управления HSBC Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Валютный рынок Forex

Валютный рынок Forex Динамические модели с бесконечным плановым периодом

Динамические модели с бесконечным плановым периодом Местные бюджеты. Проблемы финансирования и оптимизации расходов

Местные бюджеты. Проблемы финансирования и оптимизации расходов CAP and ROC curves

CAP and ROC curves Финансовые результаты предприятия. Основные определения и положения. Порядок проведения анализа. (Тема 14)

Финансовые результаты предприятия. Основные определения и положения. Порядок проведения анализа. (Тема 14) Затратный подход: быть или не быть?

Затратный подход: быть или не быть? Операционный анализ и его роль в принятии управленческих решений

Операционный анализ и его роль в принятии управленческих решений Виды аукционных механизмов, используемых на фондовых биржах

Виды аукционных механизмов, используемых на фондовых биржах Фундаментальные теоретические концепции финансового менеджмента. Тема 2

Фундаментальные теоретические концепции финансового менеджмента. Тема 2 Электронные закупки в государственном секторе Республики Казахстан

Электронные закупки в государственном секторе Республики Казахстан Деньги. Функции денег

Деньги. Функции денег Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний

Определение размера источника дивидендных выплат и его влияние на размер дивидендных выплат и дивидендную доходность госкомпаний Дебиторская задолженность в деятельности предприятия

Дебиторская задолженность в деятельности предприятия