- Операционный анализ и его роль в принятии управленческих решений

Содержание

- 2. Операционный анализ - это анализ зависимостей финансовых результатов предприятия от издержек и объемов производства (реализации). Поэтому

- 3. Операционный анализ - элемент управления затратами предприятия, анализирующий влияние структуры затрат и выручки на рентабельность продукции,

- 4. При изучении поведения затрат наиболее важной является классификация затрат на постоянные, переменные и условно-постоянные. Переменные затраты

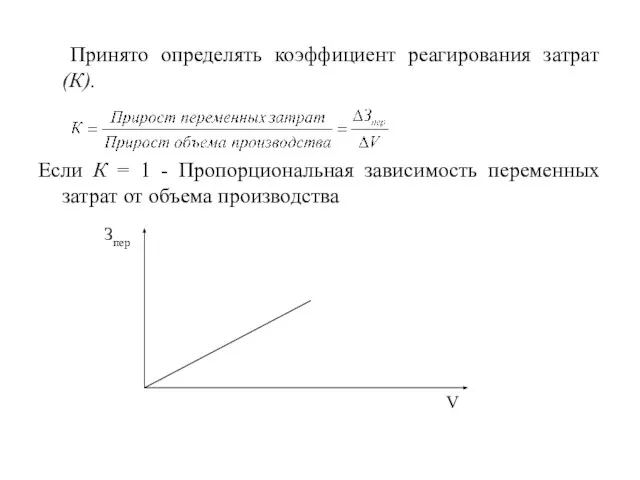

- 5. Принято определять коэффициент реагирования затрат (К). Если К = 1 - Пропорциональная зависимость переменных затрат от

- 6. Если К > 1 - прогрессивная зависимость переменных затрат от объема производства, затраты увеличиваются быстрее, чем

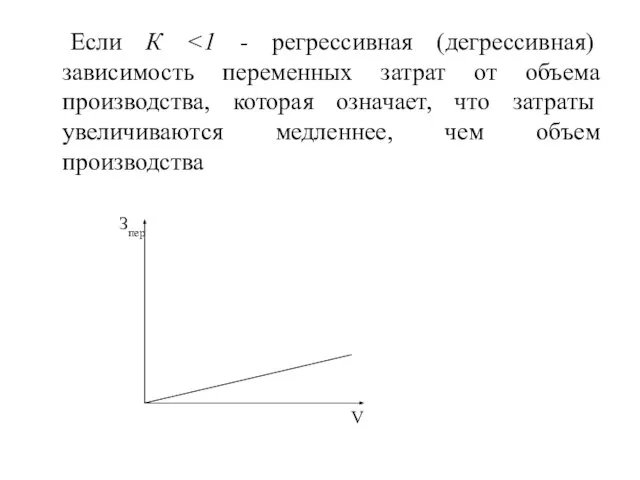

- 7. Если К

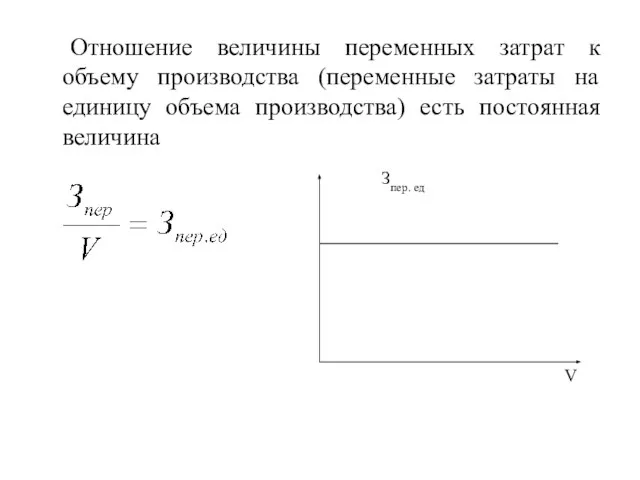

- 8. Отношение величины переменных затрат к объему производства (переменные затраты на единицу объема производства) есть постоянная величина

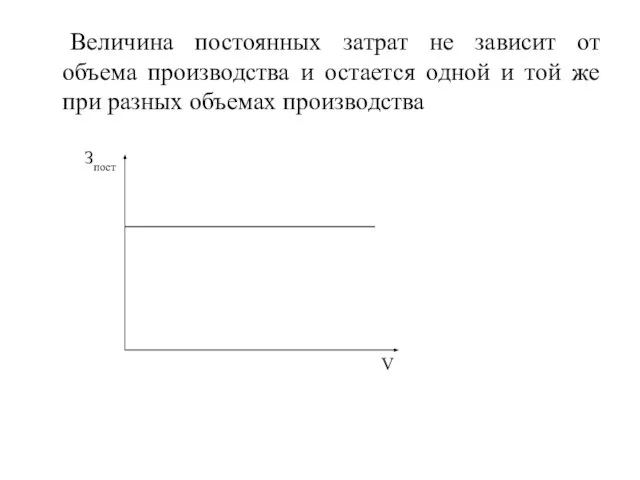

- 9. Величина постоянных затрат не зависит от объема производства и остается одной и той же при разных

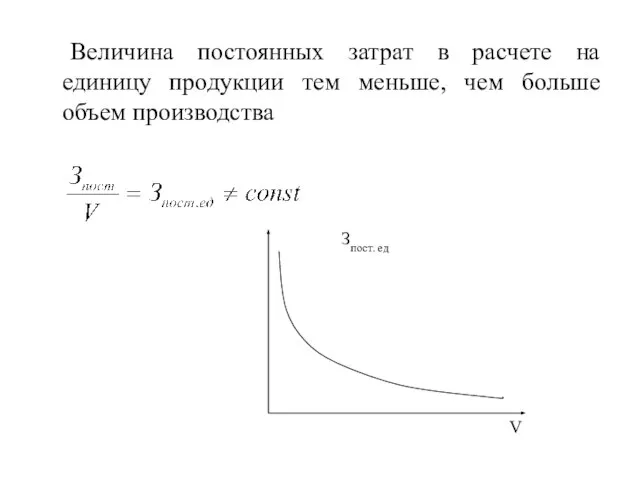

- 10. Величина постоянных затрат в расчете на единицу продукции тем меньше, чем больше объем производства

- 11. Общие затраты на производство за определенный период времени могут быть представлены как сумма переменных и постоянных

- 12. Операционный анализ позволяет: определить объем прибыли для заданного объема продаж; спланировать объем реализации продукции, который обеспечит

- 13. Показатели операционного анализа Маржинальная прибыль (валовая маржа). Валовая маржа представляет собой разницу между выручкой от реализации

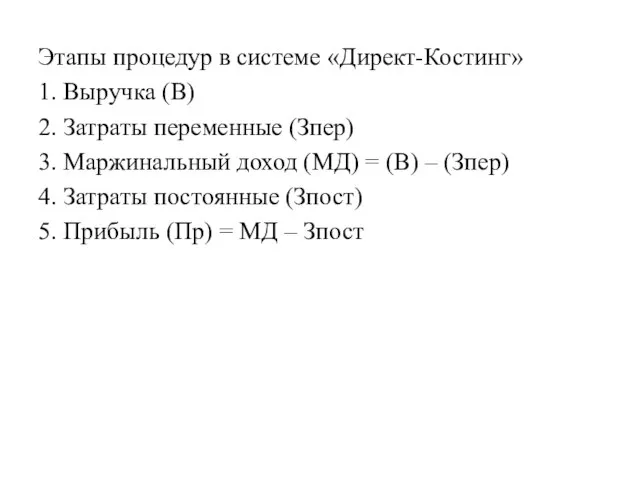

- 15. Этапы процедур в системе «Директ-Костинг» 1. Выручка (В) 2. Затраты переменные (Зпер) 3. Маржинальный доход (МД)

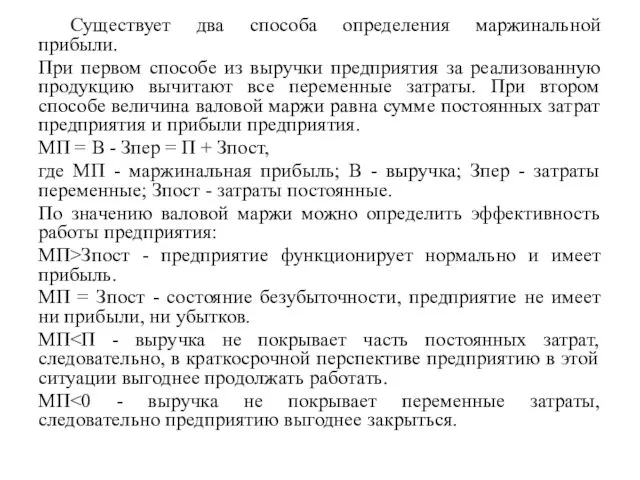

- 16. Существует два способа определения маржинальной прибыли. При первом способе из выручки предприятия за реализованную продукцию вычитают

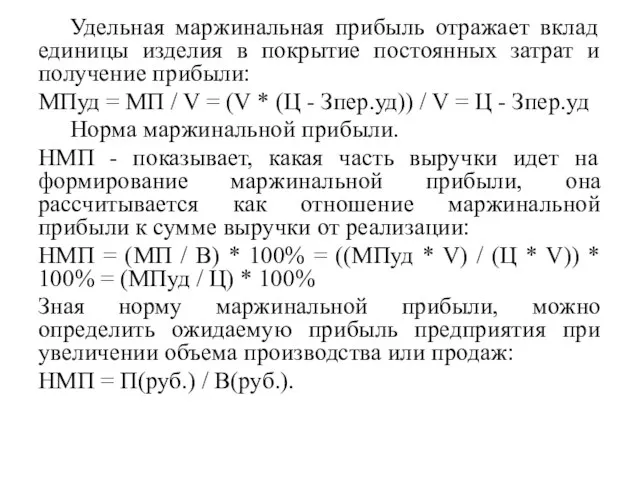

- 17. Удельная маржинальная прибыль отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли: МПуд =

- 18. Точка безубыточности. Точка безубыточности (порог рентабельности) характеризует достижение такого объема производства, при котором достигается окупаемость постоянных

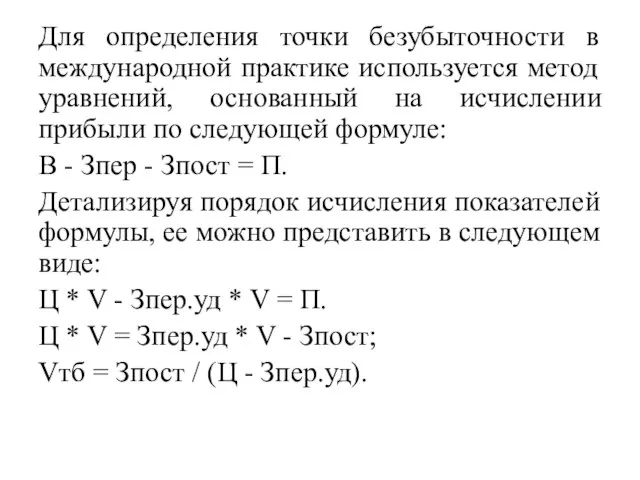

- 19. Для определения точки безубыточности в международной практике используется метод уравнений, основанный на исчислении прибыли по следующей

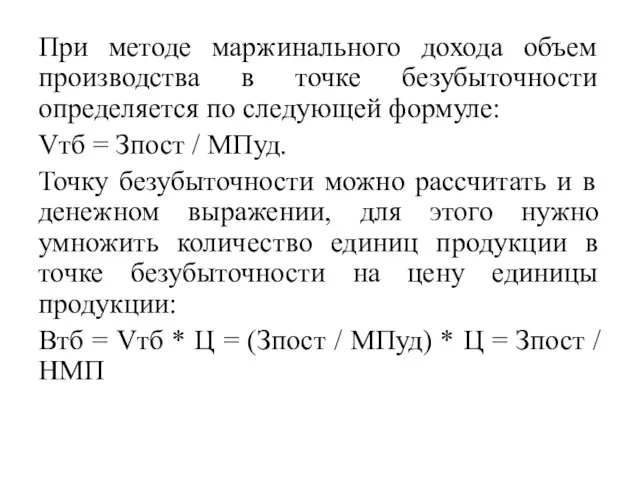

- 20. При методе маржинального дохода объем производства в точке безубыточности определяется по следующей формуле: Vтб = Зпост

- 21. Точка безубыточности на графике - это точка пересечения прямых, построенных по значениям затрат и выручки.

- 23. График рентабельности

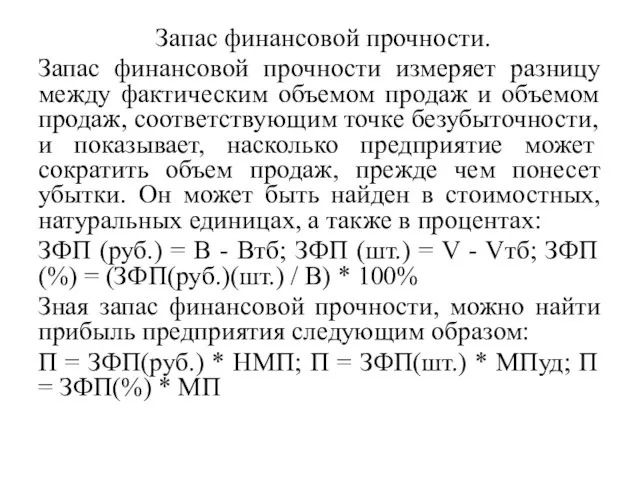

- 24. Запас финансовой прочности. Запас финансовой прочности измеряет разницу между фактическим объемом продаж и объемом продаж, соответствующим

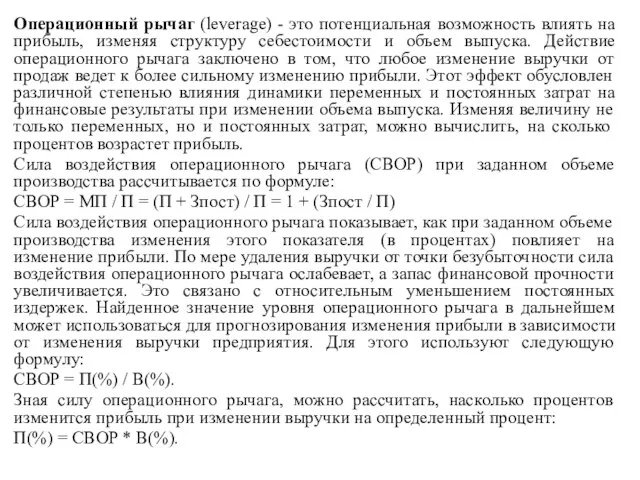

- 25. Операционный рычаг (leverage) - это потенциальная возможность влиять на прибыль, изменяя структуру себестоимости и объем выпуска.

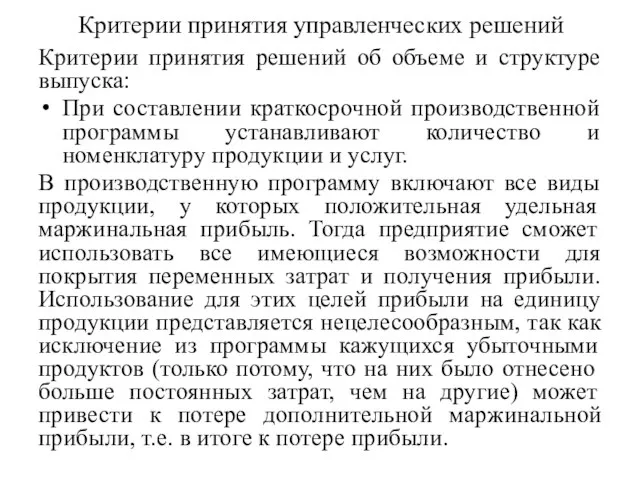

- 26. Критерии принятия управленческих решений Критерии принятия решений об объеме и структуре выпуска: При составлении краткосрочной производственной

- 27. Критерии принятия решений "производить или покупать". Данные критерии можно использовать только в том случае, если изготовление

- 28. Критерии принятия решений при определении нижней границы цены продукции. В рыночных условиях цена на продукцию устанавливается

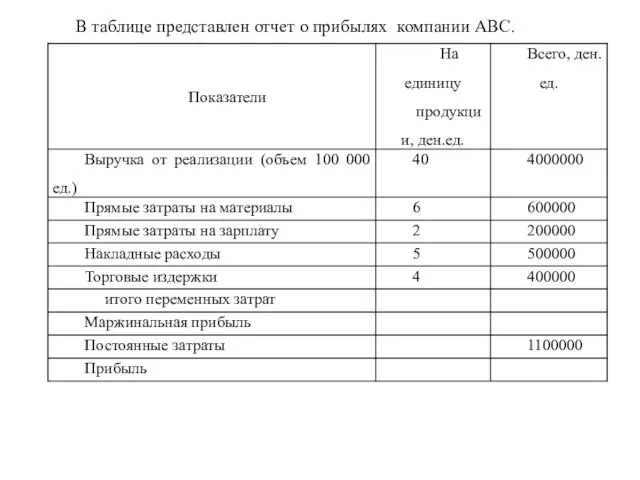

- 29. В таблице представлен отчет о прибылях компании АВС.

- 30. а) предприятие использует сырье, которое в следующем году будет закупаться по цене на 25 % больше,

- 31. Определить оптимальный вариант производственной программы. Исходные данные представлены в таблице

- 32. Компания выпускает двигатели для легковых и грузовых автомобилей и традиционно собственными силами изготавливает все необходимые для

- 33. Представлен отчет о прибылях предприятия, которое выпускает телевизоры. Отчет о прибылях и убытках за август 200Хг.,

- 34. Ситуация 1. По мнению отдела маркетинга, увеличение ежемесячных затрат на рекламу на 10 000 ден.ед. позволит

- 35. Ситуация 2. Производственный отдел предлагает заменить некоторые комплектующие изделия новыми, более чувствительными. Это повлечет за собой

- 36. Ситуация 3. Чтобы увеличить выручку от реализации, отделом сбыта принято решение о снижении цены на 30

- 37. Ситуация 4. Служба маркетинга предлагает вместо рекламы в одном из печатных изданий (это составляет 10 000

- 38. Определить, к какой из указанных категорий относятся перечисленные ниже затраты: постоянные, переменные или смешанные: зарплата рабочих

- 39. В таблице представлены данные по определению затрат. Необходимо заполнить недостающие данные.

- 41. Скачать презентацию

Операционный анализ - это анализ зависимостей финансовых результатов предприятия от издержек

Операционный анализ - это анализ зависимостей финансовых результатов предприятия от издержек

Операционный анализ - элемент управления затратами предприятия, анализирующий влияние структуры затрат

Операционный анализ - элемент управления затратами предприятия, анализирующий влияние структуры затрат

При изучении поведения затрат наиболее важной является классификация затрат на постоянные,

При изучении поведения затрат наиболее важной является классификация затрат на постоянные,

Принято определять коэффициент реагирования затрат (К).

Если К = 1 -

Принято определять коэффициент реагирования затрат (К).

Если К = 1 -

Если К > 1 - прогрессивная зависимость переменных затрат от объема

Если К > 1 - прогрессивная зависимость переменных затрат от объема

Если К <1 - регрессивная (дегрессивная) зависимость переменных затрат от объема

Если К <1 - регрессивная (дегрессивная) зависимость переменных затрат от объема

Отношение величины переменных затрат к объему производства (переменные затраты на единицу

Отношение величины переменных затрат к объему производства (переменные затраты на единицу

Величина постоянных затрат не зависит от объема производства и остается одной

Величина постоянных затрат не зависит от объема производства и остается одной

Величина постоянных затрат в расчете на единицу продукции тем меньше, чем

Величина постоянных затрат в расчете на единицу продукции тем меньше, чем

Общие затраты на производство за определенный период времени могут быть представлены

Общие затраты на производство за определенный период времени могут быть представлены

Операционный анализ позволяет:

определить объем прибыли для заданного объема продаж;

спланировать объем реализации

Операционный анализ позволяет:

определить объем прибыли для заданного объема продаж;

спланировать объем реализации

Показатели операционного анализа

Маржинальная прибыль (валовая маржа).

Валовая маржа представляет собой разницу

Показатели операционного анализа

Маржинальная прибыль (валовая маржа).

Валовая маржа представляет собой разницу

Этапы процедур в системе «Директ-Костинг»

1. Выручка (В)

2. Затраты переменные (Зпер)

3. Маржинальный

Этапы процедур в системе «Директ-Костинг»

1. Выручка (В)

2. Затраты переменные (Зпер)

3. Маржинальный

Существует два способа определения маржинальной прибыли.

При первом способе из выручки

Существует два способа определения маржинальной прибыли.

При первом способе из выручки

Удельная маржинальная прибыль отражает вклад единицы изделия в покрытие постоянных затрат

Удельная маржинальная прибыль отражает вклад единицы изделия в покрытие постоянных затрат

Точка безубыточности.

Точка безубыточности (порог рентабельности) характеризует достижение такого объема производства, при

Точка безубыточности.

Точка безубыточности (порог рентабельности) характеризует достижение такого объема производства, при

Для определения точки безубыточности в международной практике используется метод уравнений, основанный

Для определения точки безубыточности в международной практике используется метод уравнений, основанный

При методе маржинального дохода объем производства в точке безубыточности определяется по

При методе маржинального дохода объем производства в точке безубыточности определяется по

Точка безубыточности на графике - это точка пересечения прямых, построенных по

Точка безубыточности на графике - это точка пересечения прямых, построенных по

График рентабельности

График рентабельности

Запас финансовой прочности.

Запас финансовой прочности измеряет разницу между фактическим объемом

Запас финансовой прочности.

Запас финансовой прочности измеряет разницу между фактическим объемом

Операционный рычаг (leverage) - это потенциальная возможность влиять на прибыль, изменяя

Операционный рычаг (leverage) - это потенциальная возможность влиять на прибыль, изменяя

Критерии принятия управленческих решений

Критерии принятия решений об объеме и структуре

Критерии принятия управленческих решений

Критерии принятия решений об объеме и структуре

Критерии принятия решений "производить или покупать".

Данные критерии можно использовать только в

Критерии принятия решений "производить или покупать".

Данные критерии можно использовать только в

Критерии принятия решений при определении нижней границы цены продукции.

В рыночных условиях

Критерии принятия решений при определении нижней границы цены продукции.

В рыночных условиях

В таблице представлен отчет о прибылях компании АВС.

В таблице представлен отчет о прибылях компании АВС.

а) предприятие использует сырье, которое в следующем году будет закупаться по

а) предприятие использует сырье, которое в следующем году будет закупаться по

Определить оптимальный вариант производственной программы. Исходные данные представлены в таблице

Определить оптимальный вариант производственной программы. Исходные данные представлены в таблице

Компания выпускает двигатели для легковых и грузовых автомобилей и традиционно собственными

Компания выпускает двигатели для легковых и грузовых автомобилей и традиционно собственными

Представлен отчет о прибылях предприятия, которое выпускает телевизоры.

Отчет о прибылях и

Представлен отчет о прибылях предприятия, которое выпускает телевизоры.

Отчет о прибылях и

Ситуация 1. По мнению отдела маркетинга, увеличение ежемесячных затрат на рекламу

Ситуация 1. По мнению отдела маркетинга, увеличение ежемесячных затрат на рекламу

Ситуация 2. Производственный отдел предлагает заменить некоторые комплектующие изделия новыми, более

Ситуация 2. Производственный отдел предлагает заменить некоторые комплектующие изделия новыми, более

Ситуация 3. Чтобы увеличить выручку от реализации, отделом сбыта принято решение

Ситуация 3. Чтобы увеличить выручку от реализации, отделом сбыта принято решение

Ситуация 4. Служба маркетинга предлагает вместо рекламы в одном из печатных

Ситуация 4. Служба маркетинга предлагает вместо рекламы в одном из печатных

Определить, к какой из указанных категорий относятся перечисленные ниже затраты: постоянные,

Определить, к какой из указанных категорий относятся перечисленные ниже затраты: постоянные,

В таблице представлены данные по определению затрат.

Необходимо заполнить недостающие данные.

В таблице представлены данные по определению затрат.

Необходимо заполнить недостающие данные.

Криптоэкономика. Основные понятия

Криптоэкономика. Основные понятия Особенности оценки промышленных предприятий

Особенности оценки промышленных предприятий Страхування пенсій. Рентне страхування

Страхування пенсій. Рентне страхування Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности

Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности 20180402_nalog

20180402_nalog Бестарифные системы оценки и оплаты труда

Бестарифные системы оценки и оплаты труда Коммерческое предложение по приему коммунальных платежей через пункты оказания услуг Компании

Коммерческое предложение по приему коммунальных платежей через пункты оказания услуг Компании Модели финансирования инновационных проектов

Модели финансирования инновационных проектов Графический анализ. Виды анализа

Графический анализ. Виды анализа Нетрадиционные операции коммерческих банков

Нетрадиционные операции коммерческих банков Технический анализ финансовых рынков

Технический анализ финансовых рынков Бюджетный процесс

Бюджетный процесс Основы воспитания финансовой грамотности детей дошкольного возраста

Основы воспитания финансовой грамотности детей дошкольного возраста Анализ производства и реализации продукции

Анализ производства и реализации продукции Камеральные налоговые проверки. Лекция 12

Камеральные налоговые проверки. Лекция 12 Современные тенденции в развитии финансирования образования. Переход от управления затратами к управлению результатами

Современные тенденции в развитии финансирования образования. Переход от управления затратами к управлению результатами Издержки предприятия и его формы

Издержки предприятия и его формы Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Собственный капитал организации. Формирование и управление

Собственный капитал организации. Формирование и управление Ведение учета финансового результата и использования прибыли

Ведение учета финансового результата и использования прибыли Себестоимость продукции

Себестоимость продукции Бюджет для граждан по проекту решения Совета депутатов города Апатиты О бюджете на 2018 год и на период 2019 и 2020 годов

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О бюджете на 2018 год и на период 2019 и 2020 годов Критерии финансовой устойчивости страховых компаний

Критерии финансовой устойчивости страховых компаний Программа поддержки местных инициатив в сельском поселении Стерлибашевский сельсовет

Программа поддержки местных инициатив в сельском поселении Стерлибашевский сельсовет Налог на добавленную стоимость (НДС). Ст. 21 НК РФ

Налог на добавленную стоимость (НДС). Ст. 21 НК РФ Презентация 3

Презентация 3 Цель, задачи, предмет, объект, субъект и функции анализа финансовой отчетности предприятия. (Тема 1)

Цель, задачи, предмет, объект, субъект и функции анализа финансовой отчетности предприятия. (Тема 1) Налог на прибыль в Чешской Республике

Налог на прибыль в Чешской Республике