- Налоговый учет расходов, включаемых в налоговую базу

Содержание

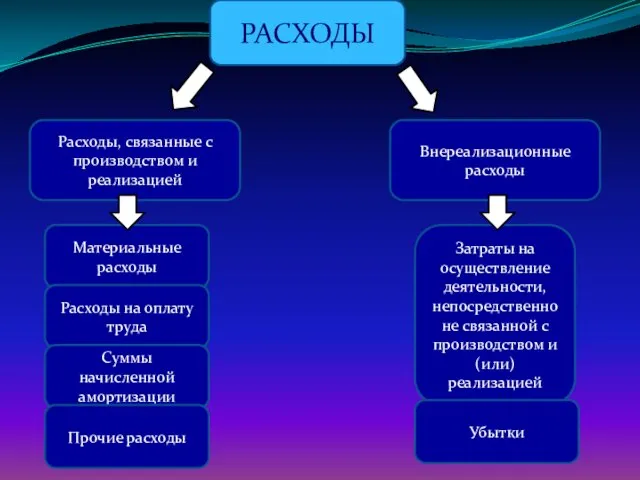

- 2. РАСХОДЫ Расходы, связанные с производством и реализацией Внереализационные расходы Материальные расходы Расходы на оплату труда Суммы

- 3. ОСНОВНЫЕ УСЛОВИЯ ДЛЯ ПРИНЯТИЯ РАСХОДОВ К НАЛОГОВОМУ УЧЁТУ: -это экономически оправданные затраты, оценка которых выражена в

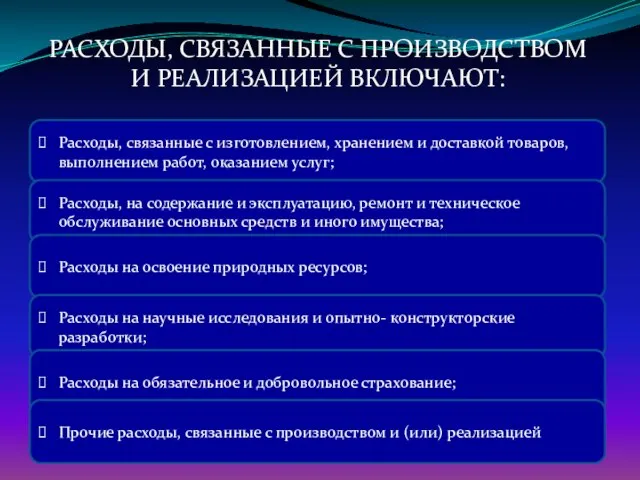

- 4. РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ ВКЛЮЧАЮТ: Расходы, связанные с изготовлением, хранением и доставкой товаров, выполнением

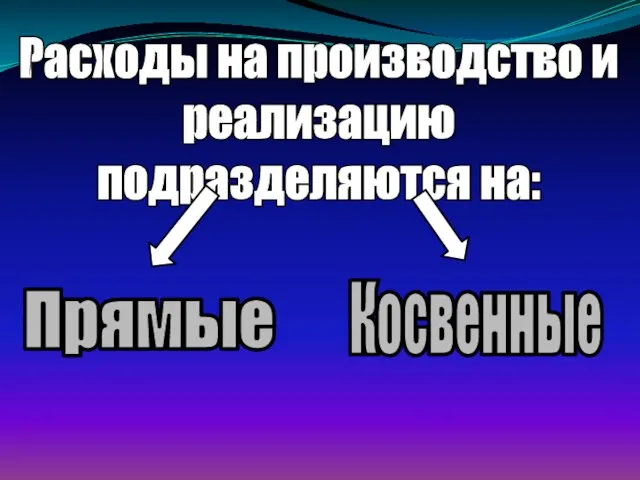

- 5. Расходы на производство и реализацию подразделяются на: Прямые Косвенные

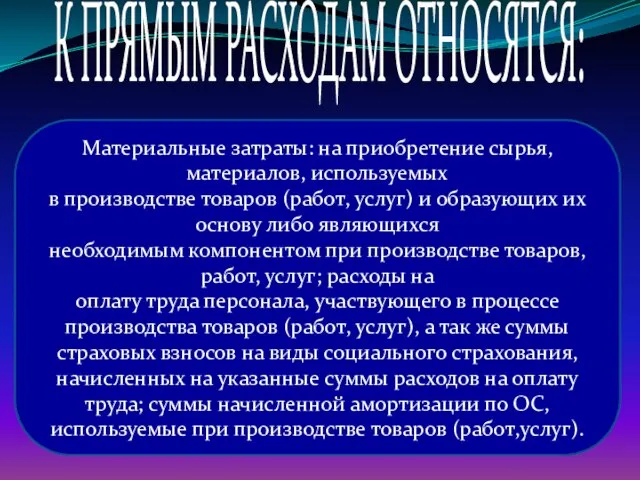

- 6. Материальные затраты: на приобретение сырья, материалов, используемых в производстве товаров (работ, услуг) и образующих их основу

- 7. Все иные суммы расходов за исключением внереализационных расходов, осуществляемых налогоплательщиком в течении налогового периода. К КОСВЕННЫМ

- 8. Материальные расходы Сырье и основные материалы - сырье и материалы которые входят в состав вырабатываемой продукции,

- 9. Расходы на оплату труда (ст. 255 НКРФ): Суммы, начисленные работникам в соответствии с принятыми в организации

- 10. Для целей налогообложения имеют значение следующие показатели, формируемые в процессе учета объектов ОС: первоначальная или восстановительная

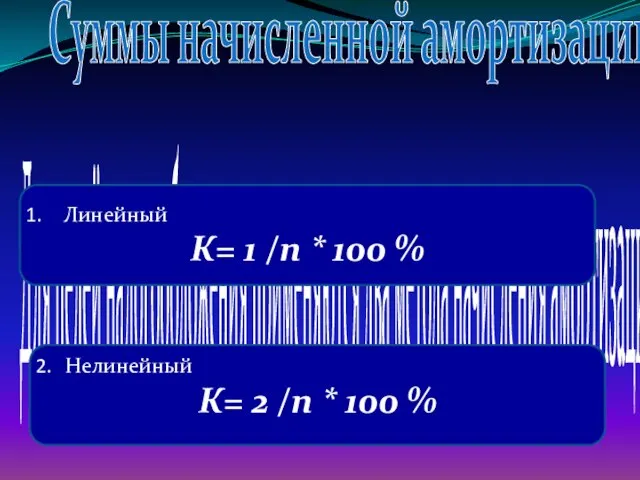

- 11. Для целей налогообложения применяются два метода начисления амортизации: Суммы начисленной амортизации Линейный К= 1 /n *

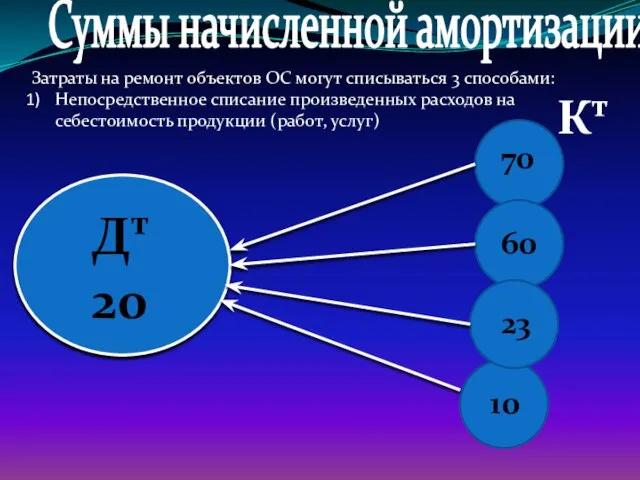

- 12. Затраты на ремонт объектов ОС могут списываться 3 способами: Непосредственное списание произведенных расходов на себестоимость продукции

- 13. Затраты на ремонт объектов ОС могут списываться 3 способами: Создание резерва предстоящих расходов с последующим списанием

- 14. Затраты на ремонт объектов ОС могут списываться 3 способами: Предварительное списание производственных затрат в состав расходов

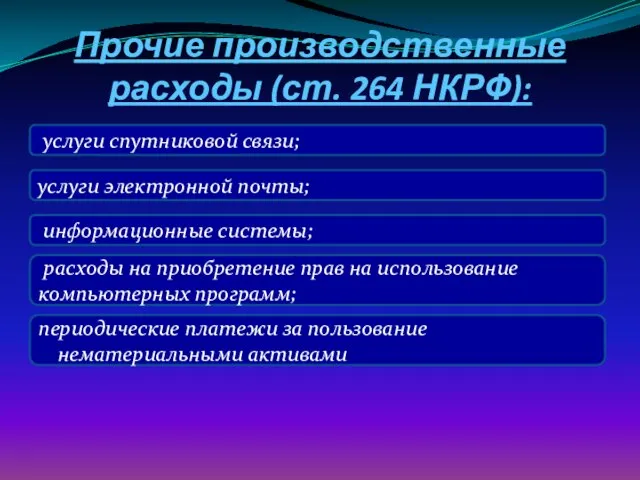

- 15. Прочие производственные расходы (ст. 264 НКРФ): услуги спутниковой связи; услуги электронной почты; информационные системы; расходы на

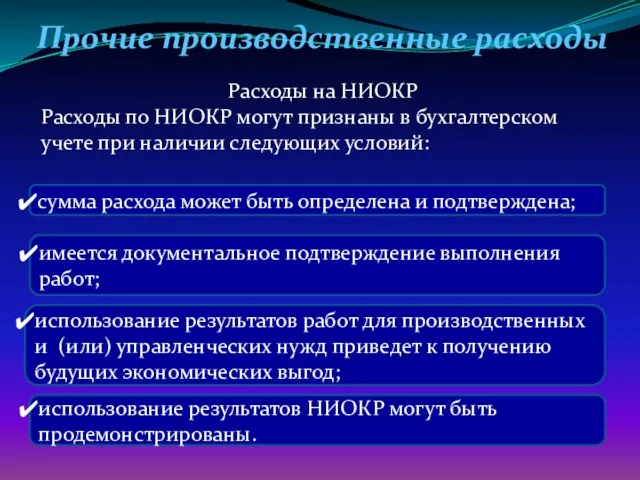

- 16. Расходы на НИОКР Расходы по НИОКР могут признаны в бухгалтерском учете при наличии следующих условий: Прочие

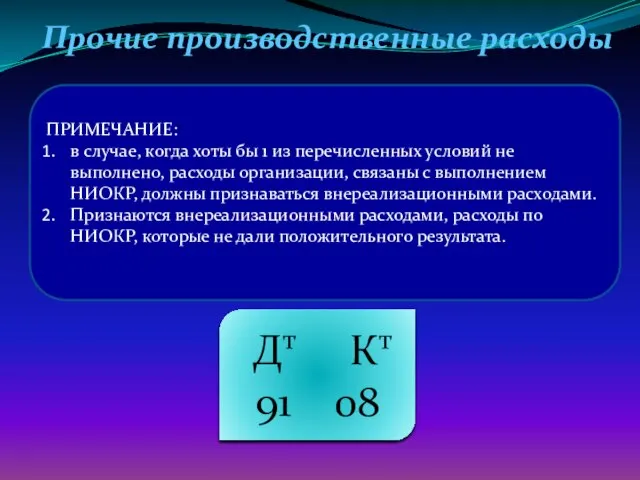

- 17. Прочие производственные расходы ПРИМЕЧАНИЕ: в случае, когда хоты бы 1 из перечисленных условий не выполнено, расходы

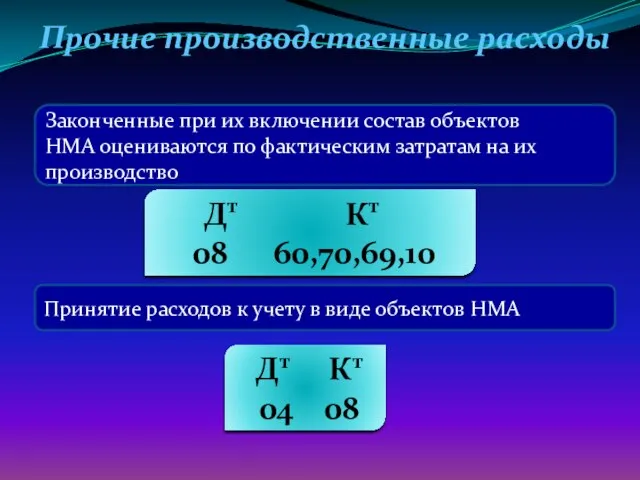

- 18. Прочие производственные расходы Законченные при их включении состав объектов НМА оцениваются по фактическим затратам на их

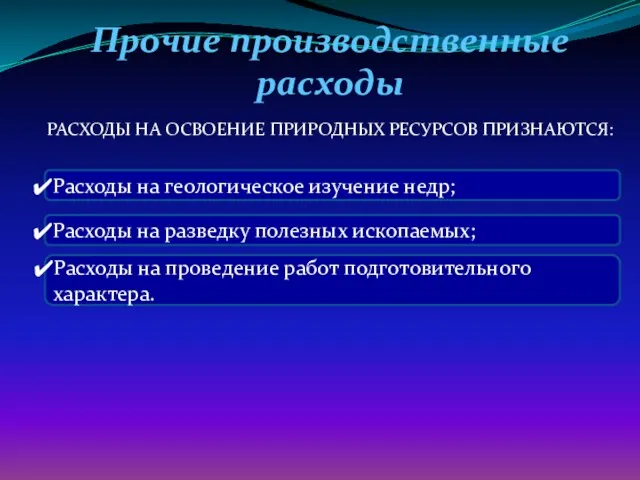

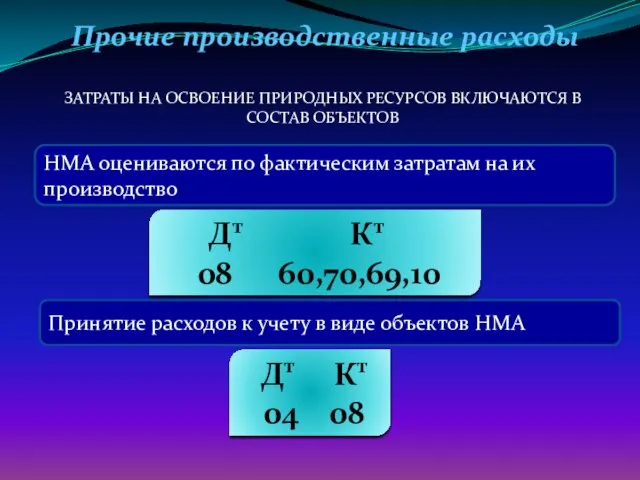

- 19. Прочие производственные расходы РАСХОДЫ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ ПРИЗНАЮТСЯ: Расходы на геологическое изучение недр; Расходы на

- 20. Прочие производственные расходы НМА оцениваются по фактическим затратам на их производство Принятие расходов к учету в

- 21. Прочие производственные расходы В случае,если по результатам конкурса налогоплательщик не заключает лицензионное соглашение на право пользования

- 22. Прочие производственные расходы Начислены сумму страховых платежей отражаются по Кт счета 76 в корреспонденции со счетами

- 23. Транспортный налог Прочие производственные расходы СУММЫ НАЛОГОВ И СБОРОВ РАСХОДЫ НА КОМАНДИРОВКИ Дт Кт 91 68

- 24. Прочие производственные расходы РАСХОДЫ НА ОПЛАТУ ЮРИДИЧЕСКИХ И ИНФОРМАЦИОННЫХ УСЛУГ РАСХОДЫ НА ОПЛАТУ ГОСУДАРСТВЕННОМУ И (ИЛИ)

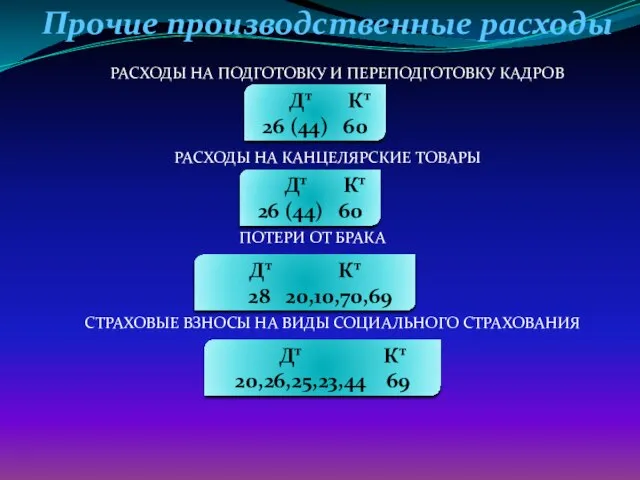

- 25. Прочие производственные расходы РАСХОДЫ НА ПОДГОТОВКУ И ПЕРЕПОДГОТОВКУ КАДРОВ РАСХОДЫ НА КАНЦЕЛЯРСКИЕ ТОВАРЫ ПОТЕРИ ОТ БРАКА

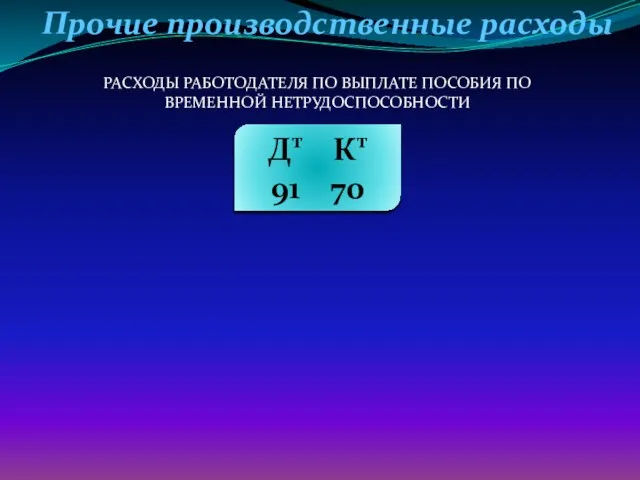

- 26. РАСХОДЫ РАБОТОДАТЕЛЯ ПО ВЫПЛАТЕ ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ Прочие производственные расходы Дт Кт 91 70

- 28. Скачать презентацию

РАСХОДЫ

Расходы, связанные с производством и реализацией

Внереализационные расходы

Материальные расходы

Расходы на оплату труда

Суммы

РАСХОДЫ

Расходы, связанные с производством и реализацией

Внереализационные расходы

Материальные расходы

Расходы на оплату труда

Суммы

ОСНОВНЫЕ УСЛОВИЯ ДЛЯ ПРИНЯТИЯ РАСХОДОВ К НАЛОГОВОМУ УЧЁТУ:

-это экономически оправданные

ОСНОВНЫЕ УСЛОВИЯ ДЛЯ ПРИНЯТИЯ РАСХОДОВ К НАЛОГОВОМУ УЧЁТУ:

-это экономически оправданные

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ ВКЛЮЧАЮТ:

Расходы, связанные с изготовлением, хранением

РАСХОДЫ, СВЯЗАННЫЕ С ПРОИЗВОДСТВОМ И РЕАЛИЗАЦИЕЙ ВКЛЮЧАЮТ:

Расходы, связанные с изготовлением, хранением

Расходы на производство и

реализацию

подразделяются на:

Прямые

Косвенные

Расходы на производство и

реализацию

подразделяются на:

Прямые

Косвенные

Материальные затраты: на приобретение сырья, материалов, используемых

в производстве товаров (работ,

Материальные затраты: на приобретение сырья, материалов, используемых

в производстве товаров (работ,

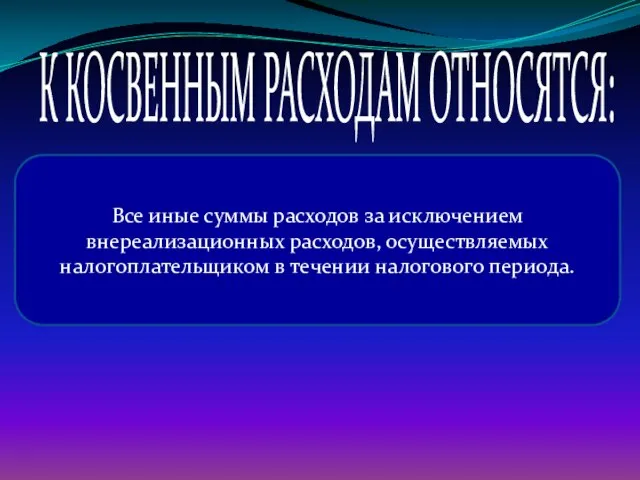

Все иные суммы расходов за исключением

внереализационных расходов, осуществляемых налогоплательщиком в

Все иные суммы расходов за исключением

внереализационных расходов, осуществляемых налогоплательщиком в

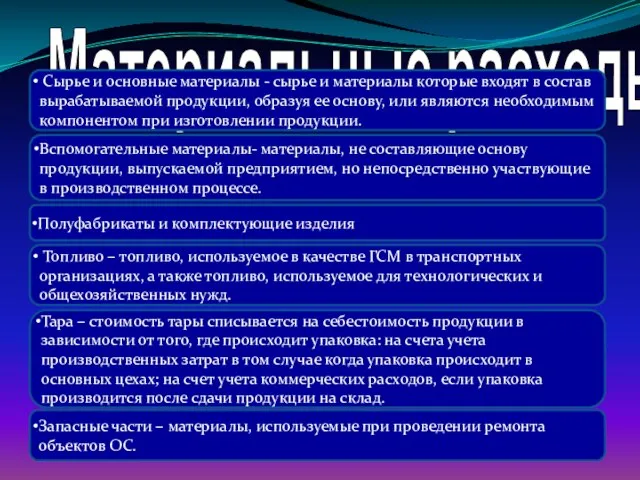

Материальные расходы

Сырье и основные материалы - сырье и материалы которые

Материальные расходы

Сырье и основные материалы - сырье и материалы которые

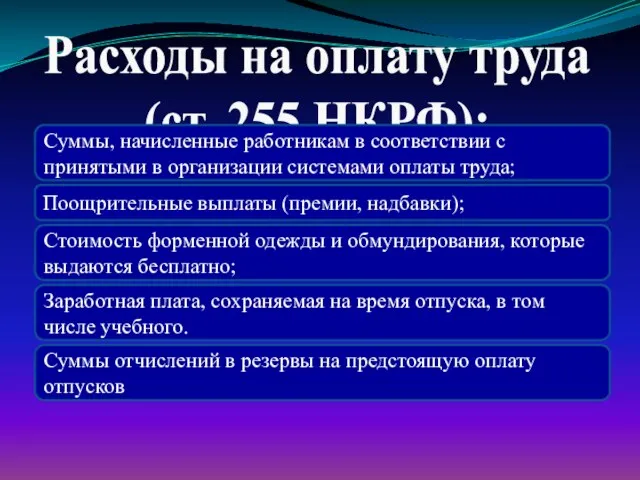

Расходы на оплату труда

(ст. 255 НКРФ):

Суммы, начисленные работникам в соответствии

Расходы на оплату труда

(ст. 255 НКРФ):

Суммы, начисленные работникам в соответствии

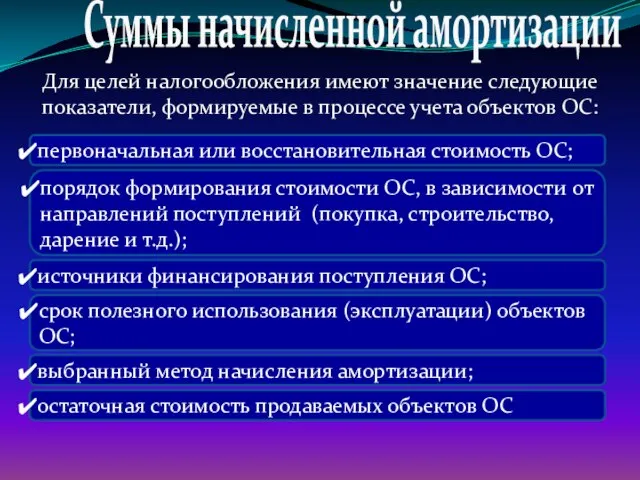

Для целей налогообложения имеют значение следующие показатели, формируемые в процессе учета

Для целей налогообложения имеют значение следующие показатели, формируемые в процессе учета

Для целей налогообложения применяются два метода начисления амортизации:

Суммы начисленной амортизации

Линейный

К= 1

Для целей налогообложения применяются два метода начисления амортизации:

Суммы начисленной амортизации

Линейный

К= 1

Затраты на ремонт объектов ОС могут списываться 3 способами:

Непосредственное списание произведенных

Затраты на ремонт объектов ОС могут списываться 3 способами:

Непосредственное списание произведенных

Затраты на ремонт объектов ОС могут списываться 3 способами:

Создание резерва предстоящих

Затраты на ремонт объектов ОС могут списываться 3 способами:

Создание резерва предстоящих

Затраты на ремонт объектов ОС могут списываться 3 способами:

Предварительное списание производственных

Затраты на ремонт объектов ОС могут списываться 3 способами:

Предварительное списание производственных

Прочие производственные расходы (ст. 264 НКРФ):

услуги спутниковой связи;

услуги электронной почты;

Прочие производственные расходы (ст. 264 НКРФ):

услуги спутниковой связи;

услуги электронной почты;

Расходы на НИОКР

Расходы по НИОКР могут признаны в бухгалтерском учете

Расходы на НИОКР

Расходы по НИОКР могут признаны в бухгалтерском учете

Прочие производственные расходы

ПРИМЕЧАНИЕ:

в случае, когда хоты бы 1 из перечисленных

Прочие производственные расходы

ПРИМЕЧАНИЕ:

в случае, когда хоты бы 1 из перечисленных

Прочие производственные расходы

Законченные при их включении состав объектов

НМА оцениваются по

Прочие производственные расходы

Законченные при их включении состав объектов

НМА оцениваются по

Прочие производственные расходы

РАСХОДЫ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ ПРИЗНАЮТСЯ:

Расходы на геологическое изучение

Прочие производственные расходы

РАСХОДЫ НА ОСВОЕНИЕ ПРИРОДНЫХ РЕСУРСОВ ПРИЗНАЮТСЯ:

Расходы на геологическое изучение

Прочие производственные расходы

НМА оцениваются по фактическим затратам на их производство

Принятие расходов

Прочие производственные расходы

НМА оцениваются по фактическим затратам на их производство

Принятие расходов

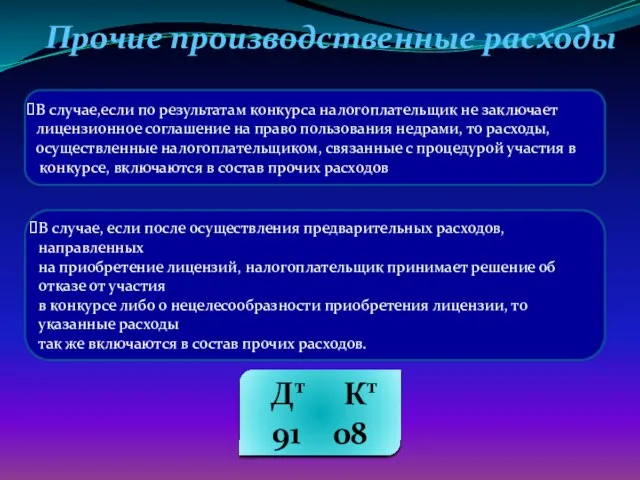

Прочие производственные расходы

В случае,если по результатам конкурса налогоплательщик не заключает

лицензионное

Прочие производственные расходы

В случае,если по результатам конкурса налогоплательщик не заключает

лицензионное

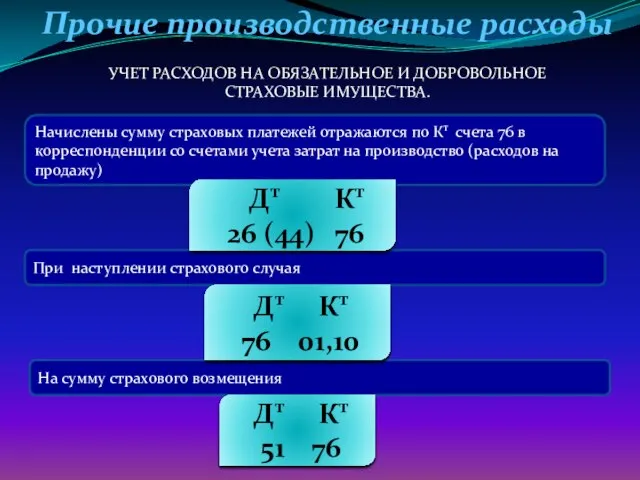

Прочие производственные расходы

Начислены сумму страховых платежей отражаются по Кт счета 76

Прочие производственные расходы

Начислены сумму страховых платежей отражаются по Кт счета 76

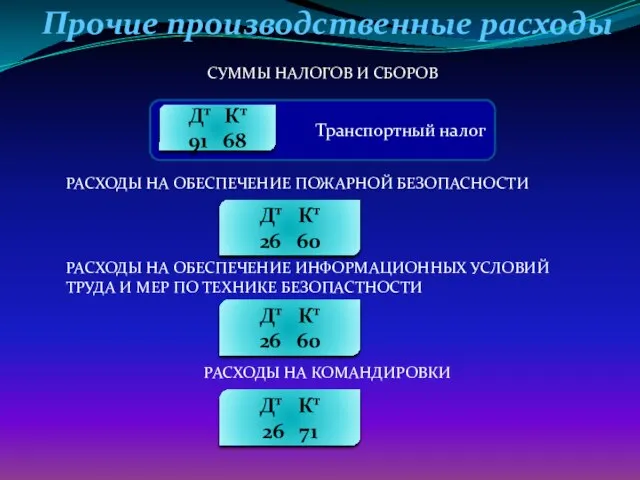

Транспортный налог

Прочие производственные расходы

СУММЫ НАЛОГОВ И СБОРОВ

РАСХОДЫ НА КОМАНДИРОВКИ

Дт Кт

91 68

Прочие производственные расходы

СУММЫ НАЛОГОВ И СБОРОВ

РАСХОДЫ НА КОМАНДИРОВКИ

Дт Кт

91 68

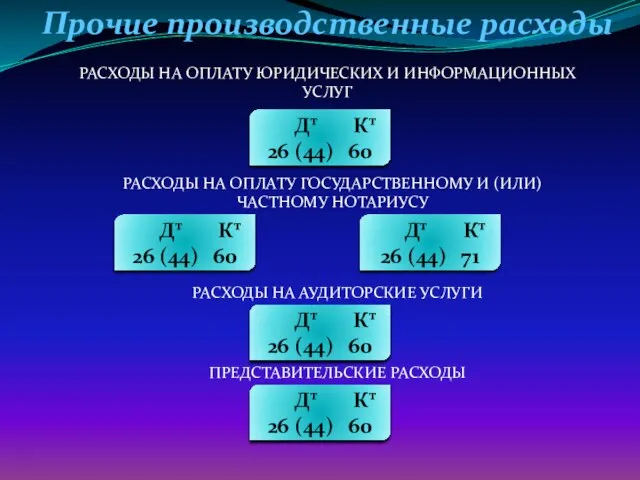

Прочие производственные расходы

РАСХОДЫ НА ОПЛАТУ ЮРИДИЧЕСКИХ И ИНФОРМАЦИОННЫХ УСЛУГ

РАСХОДЫ НА ОПЛАТУ

Прочие производственные расходы

РАСХОДЫ НА ОПЛАТУ ЮРИДИЧЕСКИХ И ИНФОРМАЦИОННЫХ УСЛУГ

РАСХОДЫ НА ОПЛАТУ

Прочие производственные расходы

РАСХОДЫ НА ПОДГОТОВКУ И ПЕРЕПОДГОТОВКУ КАДРОВ

РАСХОДЫ НА КАНЦЕЛЯРСКИЕ ТОВАРЫ

ПОТЕРИ

Прочие производственные расходы

РАСХОДЫ НА ПОДГОТОВКУ И ПЕРЕПОДГОТОВКУ КАДРОВ

РАСХОДЫ НА КАНЦЕЛЯРСКИЕ ТОВАРЫ

ПОТЕРИ

РАСХОДЫ РАБОТОДАТЕЛЯ ПО ВЫПЛАТЕ ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Прочие производственные расходы

Дт

РАСХОДЫ РАБОТОДАТЕЛЯ ПО ВЫПЛАТЕ ПОСОБИЯ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Прочие производственные расходы

Дт

План-график закупки

План-график закупки Решение задачи минимизации расхода потребителя при фиксированном уровне полезности методом Лагранжа

Решение задачи минимизации расхода потребителя при фиксированном уровне полезности методом Лагранжа Проект Open Budget - Mykolayiv

Проект Open Budget - Mykolayiv Национальная платёжная система США

Национальная платёжная система США Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов

Иностранные инвестиции в экономику РФ. Защита иностранных инвесторов Финансовая часть Hisense

Финансовая часть Hisense Аудит фінансових результатів як завдання з надання впевненості на прикладі ТОВ Адамівка Агро

Аудит фінансових результатів як завдання з надання впевненості на прикладі ТОВ Адамівка Агро ВКР: Ипотечное Страхование

ВКР: Ипотечное Страхование Виды и формы денег. Эволюция денег в России

Виды и формы денег. Эволюция денег в России Особенности формирования безубыточности инвестиции

Особенности формирования безубыточности инвестиции Понятие пособий и их классификация

Понятие пособий и их классификация Анализ финансового состояния предприятия и пути его улучшения

Анализ финансового состояния предприятия и пути его улучшения Оборотный капитал организации

Оборотный капитал организации Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении

Особенности заполнения графы 47 декларации на товары и ошибки при их заполнении Учет кредитных операций банка

Учет кредитных операций банка Разумные инвестиции в недвижимость Северного Кипра

Разумные инвестиции в недвижимость Северного Кипра Формирование и распределение доходов корпораций

Формирование и распределение доходов корпораций Виды пенсий по государственному пенсионному обеспечению

Виды пенсий по государственному пенсионному обеспечению Оценка налоговой системы Индии

Оценка налоговой системы Индии Системы автоматизированного бухгалтерского учета и аудита

Системы автоматизированного бухгалтерского учета и аудита Задачи для курсов ГИА

Задачи для курсов ГИА Финансовая система Японии

Финансовая система Японии Документальная ревизия как форма последующего контроля. Использование документальной ревизии в правоохранительной практике

Документальная ревизия как форма последующего контроля. Использование документальной ревизии в правоохранительной практике Финансирование деятельности предприятия. Облигации предприятий

Финансирование деятельности предприятия. Облигации предприятий Учёт, отчётность и аналитическая деятельность на предприятии

Учёт, отчётность и аналитическая деятельность на предприятии Учёт и анализ финансовых результатов (на материалах ОАО Бобруйскагромаш, г. Бобруйск)

Учёт и анализ финансовых результатов (на материалах ОАО Бобруйскагромаш, г. Бобруйск) Размеры пособия по безработице

Размеры пособия по безработице Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance