- Фундаментальные теоретические концепции финансового менеджмента. Тема 2

Содержание

- 2. 1. История возникновения финансовой науки

- 3. Финансовый менеджмент: Система отношений по поводу привлечения и использования финансовых ресурсов Процесс оборота денежным оборотом, формированием

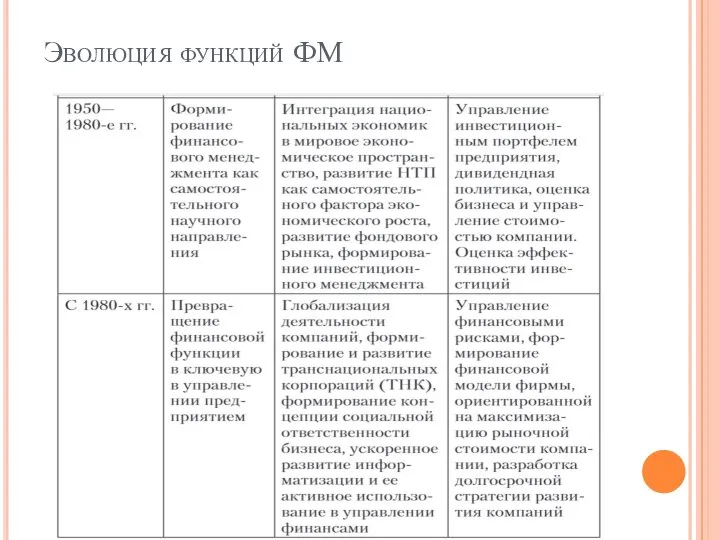

- 4. Эволюция функций ФМ

- 5. Эволюция функций ФМ

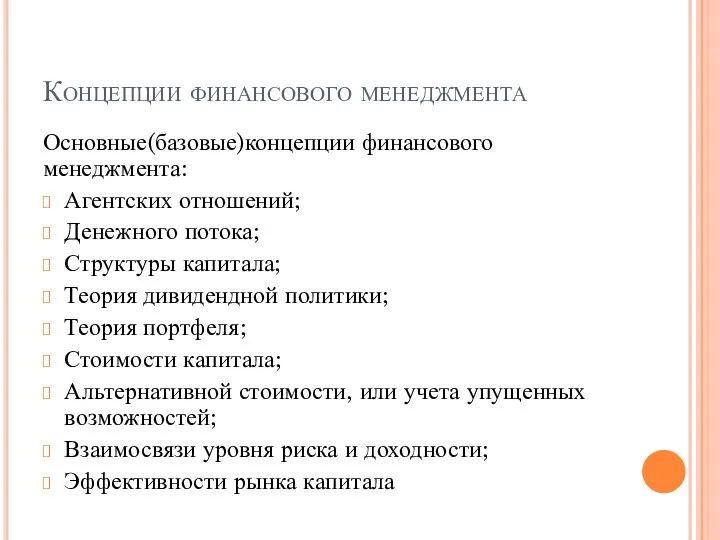

- 6. Концепции финансового менеджмента Основные(базовые)концепции финансового менеджмента: Агентских отношений; Денежного потока; Структуры капитала; Теория дивидендной политики; Теория

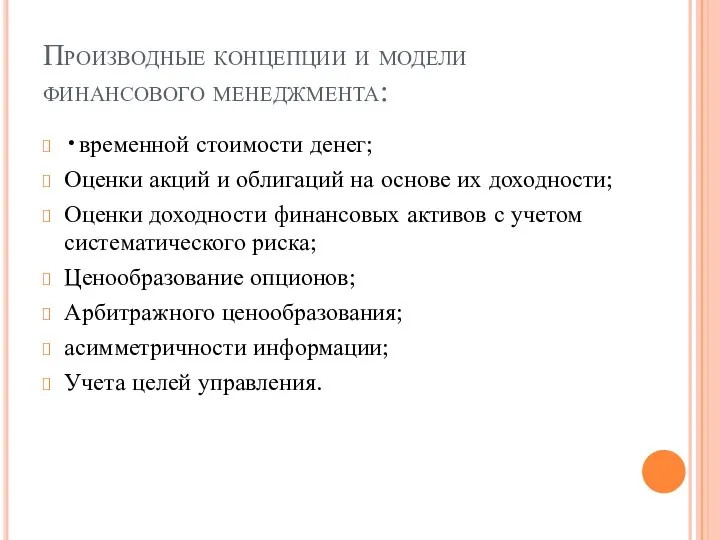

- 7. Производные концепции и модели финансового менеджмента: •временной стоимости денег; Оценки акций и облигаций на основе их

- 8. 2. Основные концепции ФМ

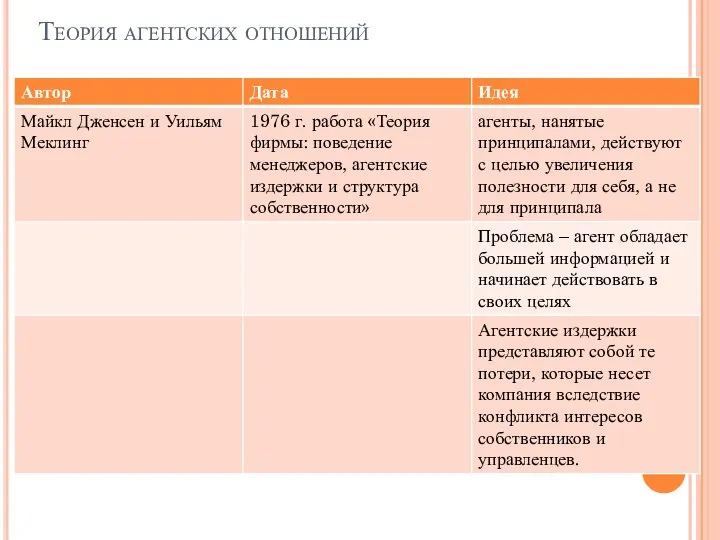

- 9. Теория агентских отношений

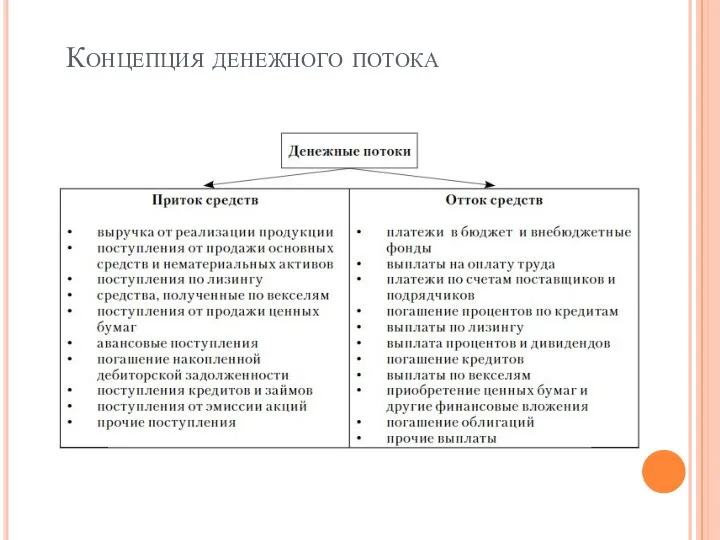

- 10. Концепция денежного потока

- 12. Концепция структуры капитала Теории структуры капитала утверждают: и с п о л ь з о в

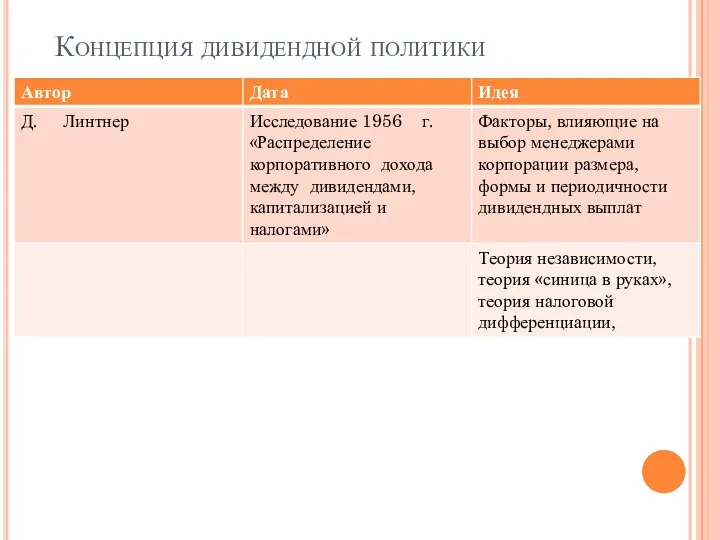

- 13. Концепция дивидендной политики

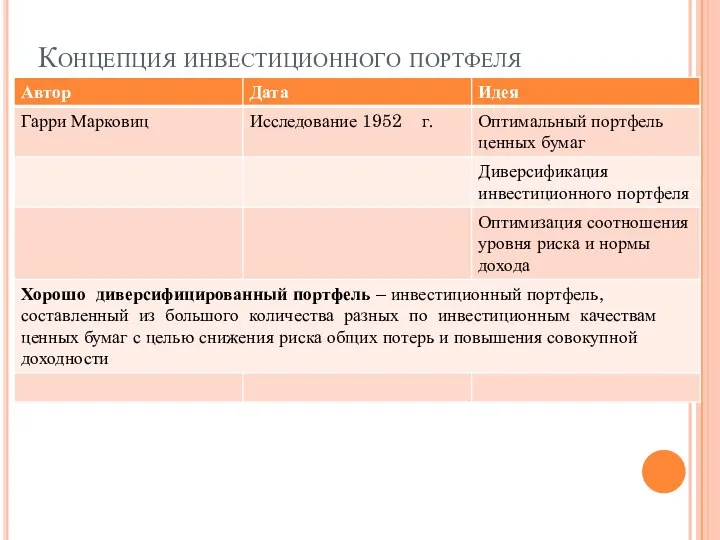

- 14. Концепция инвестиционного портфеля

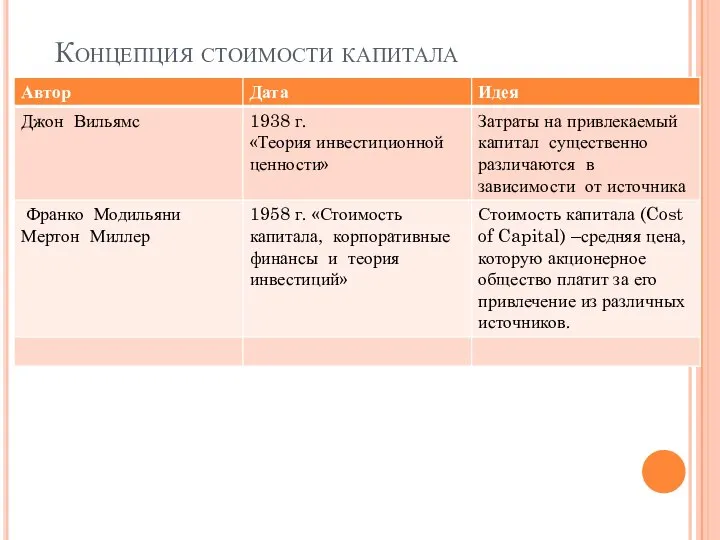

- 15. Концепция стоимости капитала

- 16. Стоимость капитала может рассчитываться с целью: оптимизации структуры капитала; определения уровня финансовых издержек, необходимого для поддержания

- 17. Концепция альтернативной стоимости, или учета упущенных возможностей

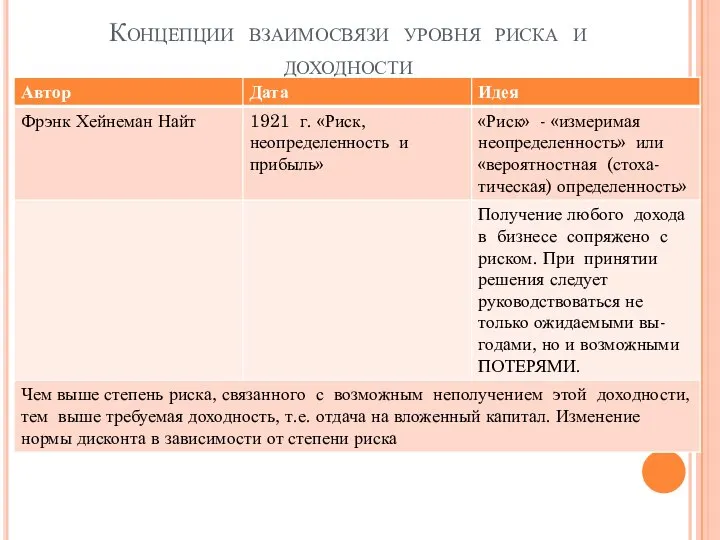

- 18. Концепции взаимосвязи уровня риска и доходности

- 19. 3. Производные концепции ФМ

- 20. Концепция временной ценности денег

- 21. Этапы дисконтирования 1. Расчет прогнозируемых денежных потоков (S’). 2. Оценка степени риска для денежных потоков. 3.

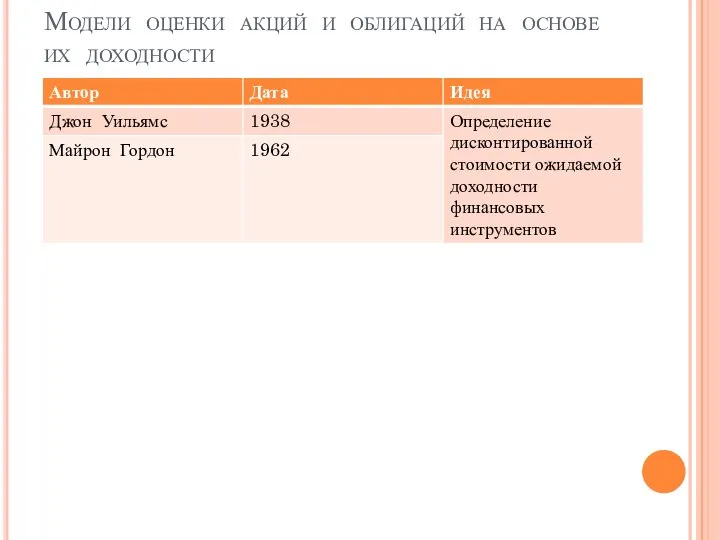

- 22. Модели оценки акций и облигаций на основе их доходности

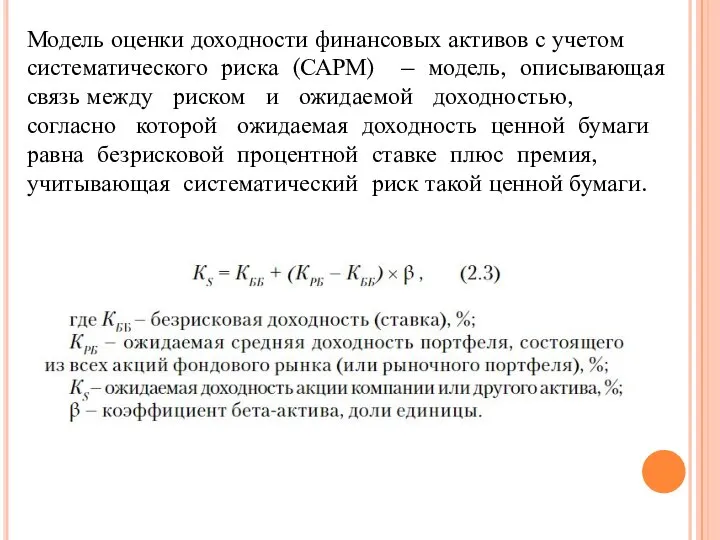

- 23. Модель оценки доходности финансовых активов с учетом систематического риска

- 24. Модель оценки доходности финансовых активов с учетом систематического риска (САРМ) – модель, описывающая связь между риском

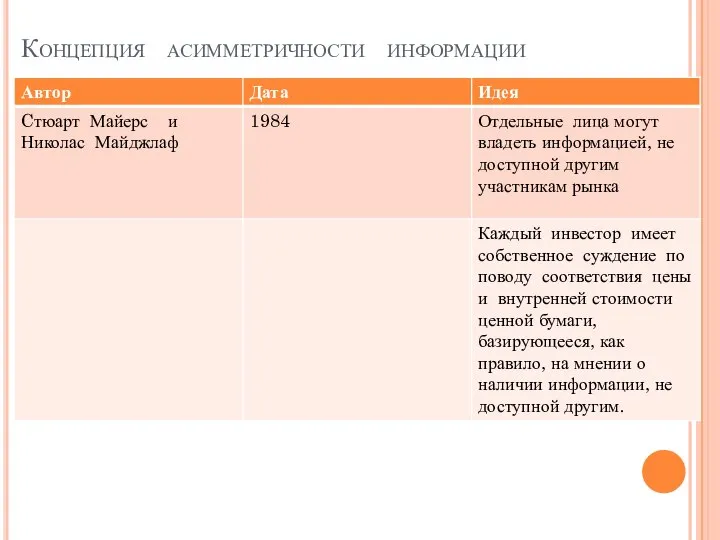

- 25. Концепция асимметричности информации

- 27. Скачать презентацию

1. История возникновения финансовой науки

1. История возникновения финансовой науки

Финансовый менеджмент:

Система отношений по поводу привлечения и использования финансовых ресурсов

Процесс оборота

Финансовый менеджмент:

Система отношений по поводу привлечения и использования финансовых ресурсов

Процесс оборота

Эволюция функций ФМ

Эволюция функций ФМ

Эволюция функций ФМ

Эволюция функций ФМ

Концепции финансового менеджмента

Основные(базовые)концепции финансового менеджмента:

Агентских отношений;

Денежного потока;

Структуры капитала;

Теория дивидендной политики;

Теория портфеля;

Стоимости

Концепции финансового менеджмента

Основные(базовые)концепции финансового менеджмента:

Агентских отношений;

Денежного потока;

Структуры капитала;

Теория дивидендной политики;

Теория портфеля;

Стоимости

Производные концепции и модели финансового менеджмента:

•временной стоимости денег;

Оценки акций и облигаций

Производные концепции и модели финансового менеджмента:

•временной стоимости денег;

Оценки акций и облигаций

2. Основные концепции ФМ

2. Основные концепции ФМ

Теория агентских отношений

Теория агентских отношений

Концепция денежного потока

Концепция денежного потока

Концепция структуры капитала

Теории структуры капитала утверждают:

и с п о л ь

Концепция структуры капитала

Теории структуры капитала утверждают:

и с п о л ь

Концепция дивидендной политики

Концепция дивидендной политики

Концепция инвестиционного портфеля

Концепция инвестиционного портфеля

Концепция стоимости капитала

Концепция стоимости капитала

Стоимость капитала может рассчитываться с целью:

оптимизации структуры капитала;

определения уровня финансовых

Стоимость капитала может рассчитываться с целью:

оптимизации структуры капитала;

определения уровня финансовых

Концепция альтернативной стоимости, или учета упущенных возможностей

Концепция альтернативной стоимости, или учета упущенных возможностей

Концепции взаимосвязи уровня риска и доходности

Концепции взаимосвязи уровня риска и доходности

3. Производные концепции ФМ

3. Производные концепции ФМ

Концепция временной ценности денег

Концепция временной ценности денег

Этапы дисконтирования

1. Расчет прогнозируемых денежных потоков (S’).

2. Оценка степени риска для

Этапы дисконтирования

1. Расчет прогнозируемых денежных потоков (S’).

2. Оценка степени риска для

Модели оценки акций и облигаций на основе их доходности

Модели оценки акций и облигаций на основе их доходности

Модель оценки доходности финансовых активов с учетом систематического риска

Модель оценки доходности финансовых активов с учетом систематического риска

Модель оценки доходности финансовых активов с учетом систематического риска (САРМ) –

Модель оценки доходности финансовых активов с учетом систематического риска (САРМ) –

Концепция асимметричности информации

Концепция асимметричности информации

Презентация по программе МСК+

Презентация по программе МСК+ თურქეთი,როგორც საქართველოს ბიზნეს პარტნიორი.,საგადასახადო. სისტემის თავისებურებები

თურქეთი,როგორც საქართველოს ბიზნეს პარტნიორი.,საგადასახადო. სისტემის თავისებურებები Бюджетная система РФ

Бюджетная система РФ Общая характеристика бухгалтерского учёта

Общая характеристика бухгалтерского учёта Резервы по сомнительным долгам

Резервы по сомнительным долгам Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство

Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство Қаржы инвестицияларының есебі

Қаржы инвестицияларының есебі Договор присоединения и система мотивации специалиста по взысканию задолженности на дому

Договор присоединения и система мотивации специалиста по взысканию задолженности на дому Специализированные программы для анализа финансовых рисков предприятия

Специализированные программы для анализа финансовых рисков предприятия Пенсионный фонд России

Пенсионный фонд России Організація грошових розрахунків підприємств

Організація грошових розрахунків підприємств Деньги как средство платежа

Деньги как средство платежа Формирование переменной части оплаты труда

Формирование переменной части оплаты труда Тема 11. Міжнародний кредит

Тема 11. Міжнародний кредит Государственный долг

Государственный долг Кредит как экономическая категория, его функции

Кредит как экономическая категория, его функции Организация учета расчетов по налогам и сборам

Организация учета расчетов по налогам и сборам Улица Вокзальная д. 8. Планируемые мероприятия

Улица Вокзальная д. 8. Планируемые мероприятия Международные стандарты финансовой отчетности. МСФО 27 Отдельная финансовая отчетность

Международные стандарты финансовой отчетности. МСФО 27 Отдельная финансовая отчетность Сущность и функции финансов

Сущность и функции финансов Ипотечное кредитование. Россельхозбанк

Ипотечное кредитование. Россельхозбанк Актуальные вопросы кассового обслуживания бюджетов субъектов российской федерации муниципальных образований

Актуальные вопросы кассового обслуживания бюджетов субъектов российской федерации муниципальных образований Налогообложение в России

Налогообложение в России Методические основы формирования отчетности субъектами малого предпринимательства. Тема 4

Методические основы формирования отчетности субъектами малого предпринимательства. Тема 4 L’euro. Quanto costa?

L’euro. Quanto costa? Оборотный капитал предприятия

Оборотный капитал предприятия Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год

Открытый бюджет Муниципального образования Заневское городское поселение Всеволожского муниципального района на 2017 год Основные новации Бюджетного кодекса Российской Федерации по казначейскому сопровождению и бюджетному мониторингу

Основные новации Бюджетного кодекса Российской Федерации по казначейскому сопровождению и бюджетному мониторингу