- Капитал предприятия – необходимое условие для деятельности

Содержание

- 2. Финансовый подход Рассматривает капитал как совокупность источников финансовых ресурсов, которые необходимы для формирования активов (имущества) предприятия.

- 3. Бухгалтерский подход Рассматривает капитал как интерес собственников, это соответствует понятию СОБСТВЕННЫЙ КАПИТАЛ.

- 4. Понятие собственного капитала Собственный капитал представляет собой совокупность материальных ценностей и денежных средств, финансовых вложений и

- 5. Состав собственного капитала предприятия Собственный капитал состоит из: уставного капитала; добавочного капитала; резервного капитала; нераспределенной прибыли;

- 6. Уставный капитал Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при

- 7. Добавочный капитал Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства

- 8. Резервный капитал Резервный капитал формируется в соответствии с установленным законом порядком и имеет строго целевое назначение.

- 9. Нераспределенная прибыль Нераспределенная прибыль — чистая прибыль (или ее часть), не распределенная в виде дивидендов между

- 10. Целевые фонды Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта и должны служить для

- 11. Экономический подход Совокупность средств производства или реальных активов предприятия. Реальность означает материально-вещественную форму, а понятие активы,

- 12. Задача 1 Определить размер собственного капитала предприятия, если: стоимость активов 12 млн. руб. Краткосрочные займы 2

- 14. Скачать презентацию

Финансовый подход

Рассматривает капитал как совокупность источников финансовых ресурсов, которые необходимы для

Финансовый подход

Рассматривает капитал как совокупность источников финансовых ресурсов, которые необходимы для

Бухгалтерский подход

Рассматривает капитал как интерес собственников, это соответствует понятию СОБСТВЕННЫЙ КАПИТАЛ.

Бухгалтерский подход

Рассматривает капитал как интерес собственников, это соответствует понятию СОБСТВЕННЫЙ КАПИТАЛ.

Понятие собственного капитала

Собственный капитал представляет собой совокупность материальных ценностей и денежных

Понятие собственного капитала

Собственный капитал представляет собой совокупность материальных ценностей и денежных

Состав собственного капитала предприятия

Собственный капитал состоит из:

уставного капитала;

добавочного капитала;

резервного

Состав собственного капитала предприятия

Собственный капитал состоит из:

уставного капитала;

добавочного капитала;

резервного

Уставный капитал

Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении)

Уставный капитал

Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении)

Добавочный капитал

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных

Добавочный капитал

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных

Резервный капитал

Резервный капитал формируется в соответствии с установленным законом порядком и

Резервный капитал

Резервный капитал формируется в соответствии с установленным законом порядком и

Нераспределенная прибыль

Нераспределенная прибыль — чистая прибыль (или ее часть), не распределенная

Нераспределенная прибыль

Нераспределенная прибыль — чистая прибыль (или ее часть), не распределенная

Целевые фонды

Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта

Целевые фонды

Целевые (специальные) фонды создаются за счет чистой прибыли хозяйствующего субъекта

Экономический подход

Совокупность средств производства или реальных активов предприятия.

Реальность означает материально-вещественную форму,

Экономический подход

Совокупность средств производства или реальных активов предприятия.

Реальность означает материально-вещественную форму,

Задача 1

Определить размер собственного капитала предприятия, если: стоимость активов 12 млн.

Задача 1

Определить размер собственного капитала предприятия, если: стоимость активов 12 млн.

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин

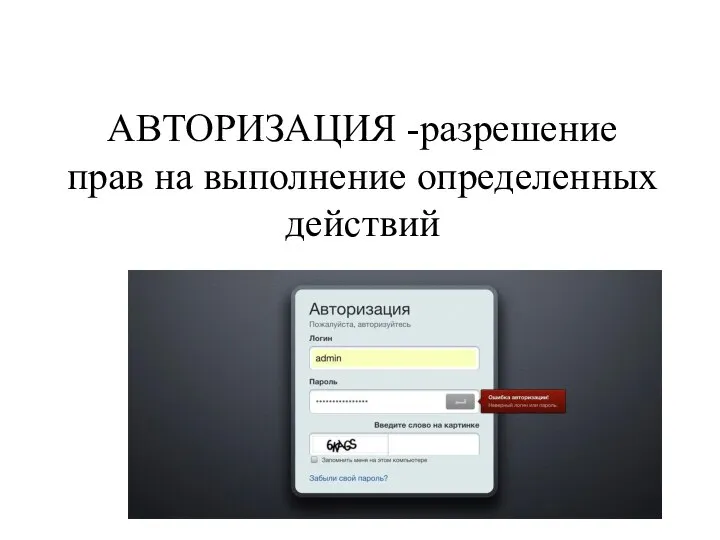

Проектирование, поставка и монтаж оборудования пешеходного (сухого) фонтана г. Чаплыгин Авторизация - разрешение прав на выполнение определенных действий

Авторизация - разрешение прав на выполнение определенных действий Кредитная система

Кредитная система Банки и золото: как сохранить сбережения в драгоценных металлах

Банки и золото: как сохранить сбережения в драгоценных металлах Транспортный налог

Транспортный налог Бухгалтерский учет и контроль кредиторской задолженности

Бухгалтерский учет и контроль кредиторской задолженности Инвестирование в недвижимость

Инвестирование в недвижимость Внебюджетное финансирование образования

Внебюджетное финансирование образования Валютный рынок и валютные системы

Валютный рынок и валютные системы Центробанк выпустил посвященные медикам монеты

Центробанк выпустил посвященные медикам монеты Учет расчетов по оплате труда

Учет расчетов по оплате труда Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2)

Основные методы и приемы рыночной оценки финансово-кредитных институтов. (Лекция 2) Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту ТЖ касс

ТЖ касс Мероприятия по повышению уровня финансовой грамотности обучающихся

Мероприятия по повышению уровня финансовой грамотности обучающихся КАСКО ПРОФИ. КАСКО ЮЛ. С нами надежнее

КАСКО ПРОФИ. КАСКО ЮЛ. С нами надежнее Бюджетный процесс

Бюджетный процесс Управление операционным входящим денежным потоком. Управление ценой и объемом продаж. Маркетинг и продажи

Управление операционным входящим денежным потоком. Управление ценой и объемом продаж. Маркетинг и продажи Как привлечь инвесторов и решить проблему доступного транспорта в Украине

Как привлечь инвесторов и решить проблему доступного транспорта в Украине Состав и особенности распределения по объектам учета накладных затрат

Состав и особенности распределения по объектам учета накладных затрат Что такое налоговый вычет и как его получить

Что такое налоговый вычет и как его получить Памятка по кибербезопасности

Памятка по кибербезопасности Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза

Учет и анализ финансовых результатов на примере ООО МУП ЖКХ Ургаза Как перелить средства с одной БК на другую

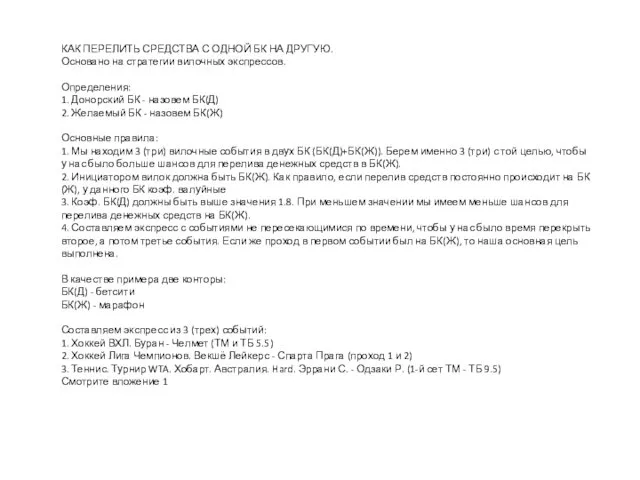

Как перелить средства с одной БК на другую Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Кредит на образование

Кредит на образование Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною

Міжнародні валютно-кредитні установи та форми їх співробітництва з Україною Досвід соціального інвестування в Україні

Досвід соціального інвестування в Україні