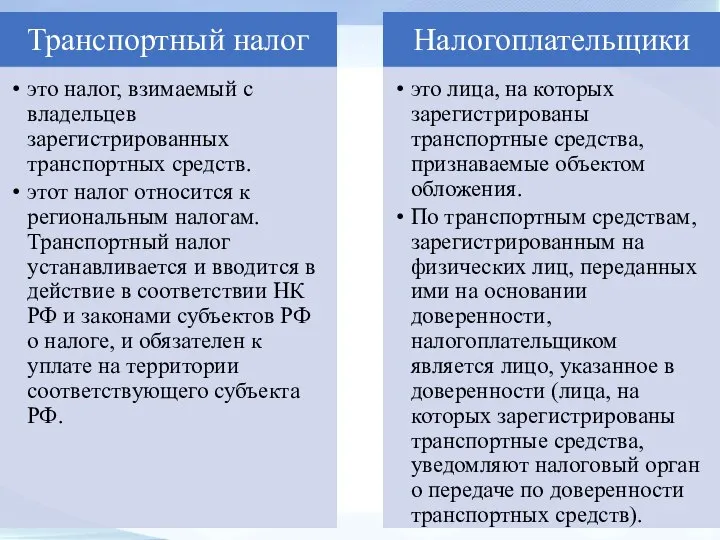

- Транспортный налог

Содержание

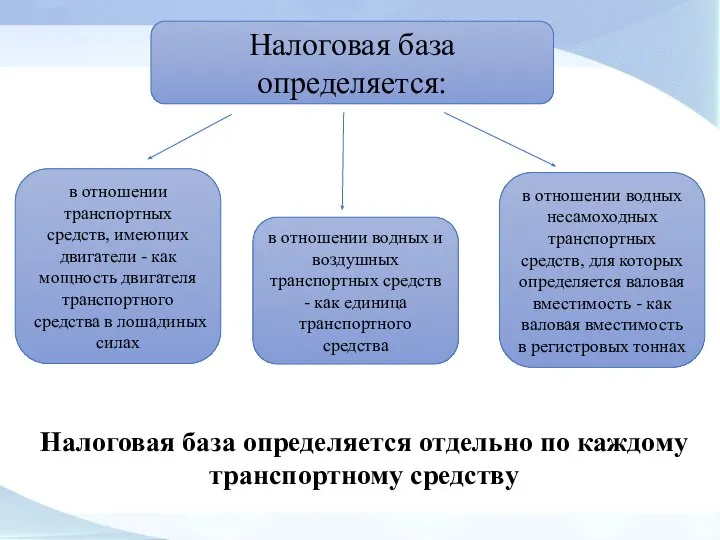

- 3. Налоговая база определяется: в отношении транспортных средств, имеющих двигатели - как мощность двигателя транспортного средства в

- 4. Налоговые ставки - устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного

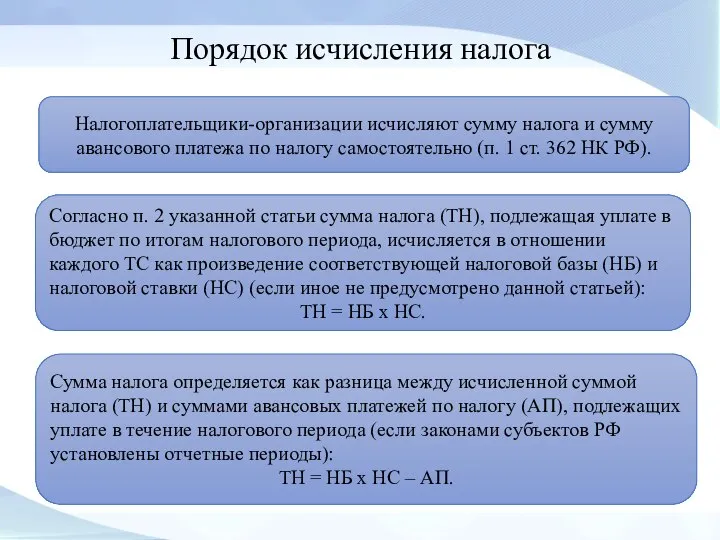

- 5. Порядок исчисления налога Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно (п. 1

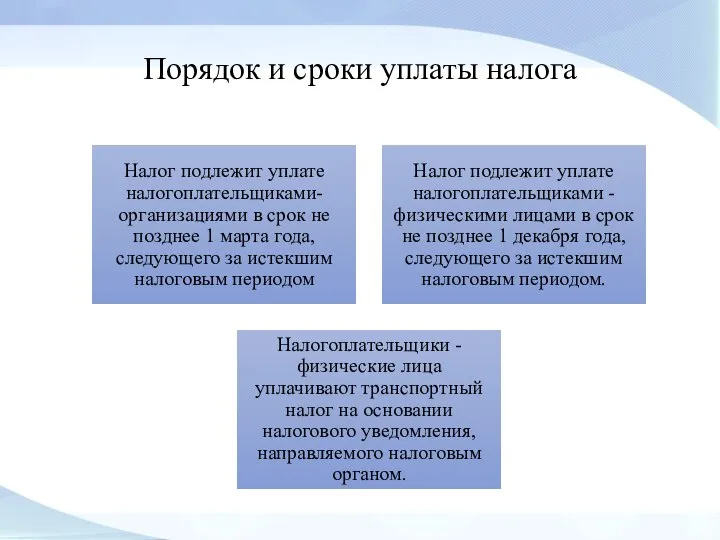

- 6. Порядок и сроки уплаты налога

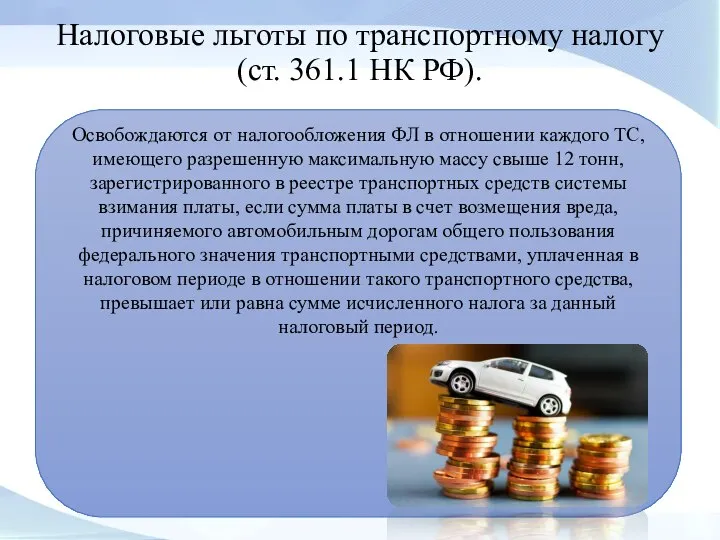

- 7. Налоговые льготы по транспортному налогу (ст. 361.1 НК РФ). Освобождаются от налогообложения ФЛ в отношении каждого

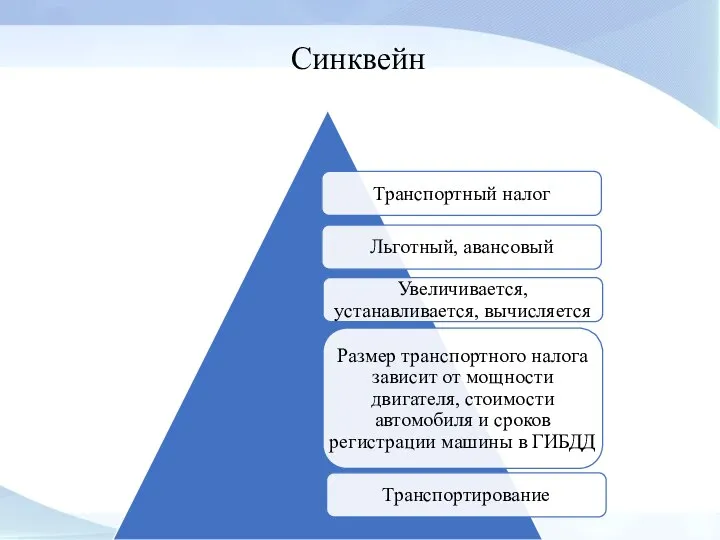

- 8. Синквейн

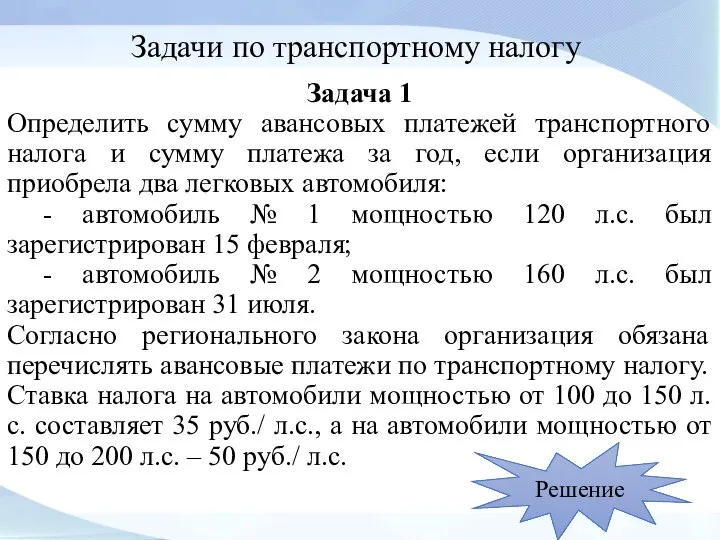

- 9. Задачи по транспортному налогу Задача 1 Определить сумму авансовых платежей транспортного налога и сумму платежа за

- 10. Решение Рассчитаем авансовые платежи за 1 квартал: 1)по автомобилю № 1. 2 : 3 = 0,67

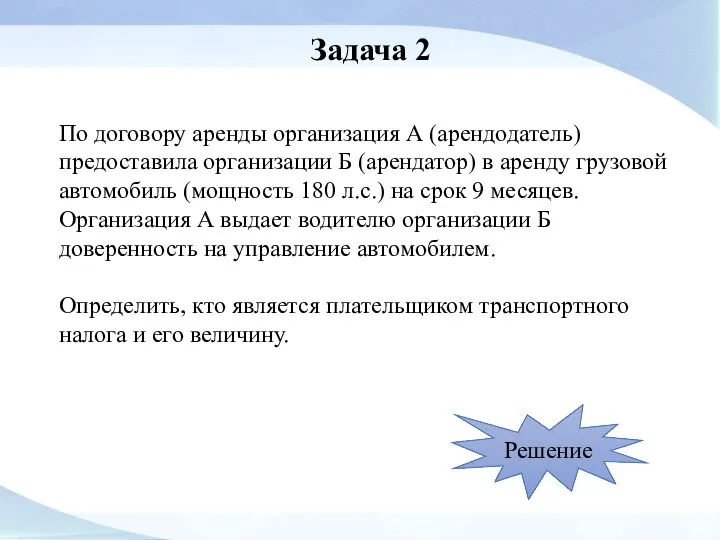

- 11. Задача 2 По договору аренды организация А (арендодатель) предоставила организации Б (арендатор) в аренду грузовой автомобиль

- 12. Решение В соответствии со ст. 357 Налогового Кодекса налогоплательщиками транспортного налога признаются лица, на которых в

- 13. Задача 3 В марте текущего года организация приобрела и зарегистрировала легковой автомобиль Nissan Patrol 3.0 (158

- 14. Решение 1. Сумма налога по итогам налогового периода: Транспортный налог по автомобилю Nissan Patrol 3.0. 158*50*10/12=6583

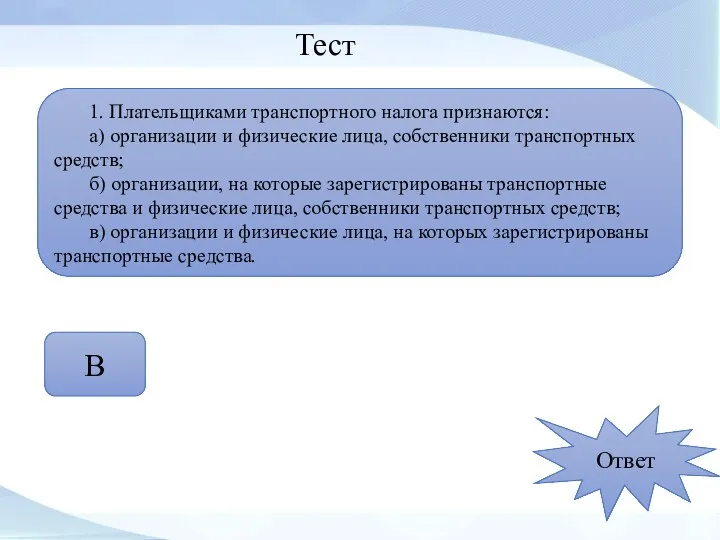

- 15. Тест 1. Плательщиками транспортного налога признаются: а) организации и физические лица, собственники транспортных средств; б) организации,

- 16. Тест 2. К объектам обложения транспортным налогом относится: а) самолет; б) автомобиль; в) байдарка. Ответ А,

- 17. Тест 3. Не признаются объектами обложения: а) яхта; б) автомобиль мощностью 69 л.с; в) мотоблок. Ответ

- 18. Тест 4. Налоговой базой по транспортному налогу являются: а) мощность двигателя; б) единица транспортного средства; в)

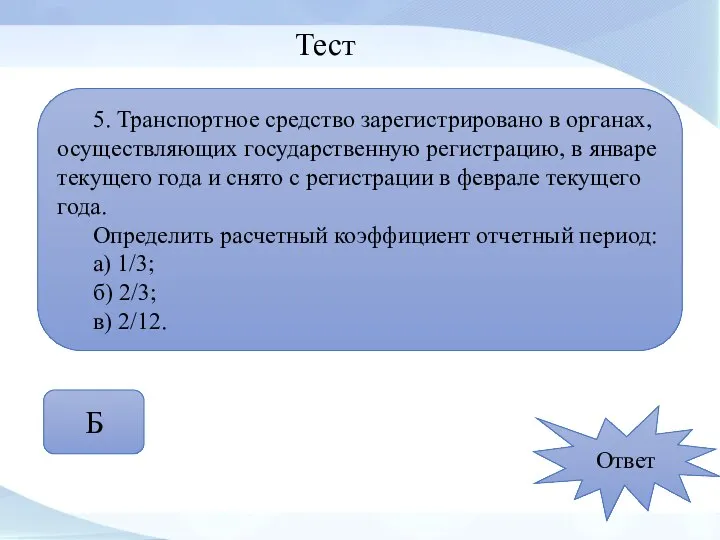

- 19. Тест 5. Транспортное средство зарегистрировано в органах, осуществляющих государственную регистрацию, в январе текущего года и снято

- 21. Скачать презентацию

Налоговая база определяется:

в отношении транспортных средств, имеющих двигатели - как мощность

Налоговая база определяется:

в отношении транспортных средств, имеющих двигатели - как мощность

Налоговые ставки - устанавливаются законами субъектов Российской Федерации соответственно в зависимости

Налоговые ставки - устанавливаются законами субъектов Российской Федерации соответственно в зависимости

Порядок исчисления налога

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по

Порядок исчисления налога

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по

Порядок и сроки уплаты налога

Порядок и сроки уплаты налога

Налоговые льготы по транспортному налогу (ст. 361.1 НК РФ).

Освобождаются от налогообложения

Налоговые льготы по транспортному налогу (ст. 361.1 НК РФ).

Освобождаются от налогообложения

Синквейн

Синквейн

Задачи по транспортному налогу

Задача 1

Определить сумму авансовых платежей транспортного налога и

Задачи по транспортному налогу

Задача 1

Определить сумму авансовых платежей транспортного налога и

Решение

Рассчитаем авансовые платежи за 1 квартал:

1)по автомобилю № 1. 2 :

Решение

Рассчитаем авансовые платежи за 1 квартал:

1)по автомобилю № 1. 2 :

Задача 2

По договору аренды организация А (арендодатель) предоставила организации Б

Задача 2

По договору аренды организация А (арендодатель) предоставила организации Б

Решение

В соответствии со ст. 357 Налогового Кодекса налогоплательщиками транспортного налога признаются

Решение

В соответствии со ст. 357 Налогового Кодекса налогоплательщиками транспортного налога признаются

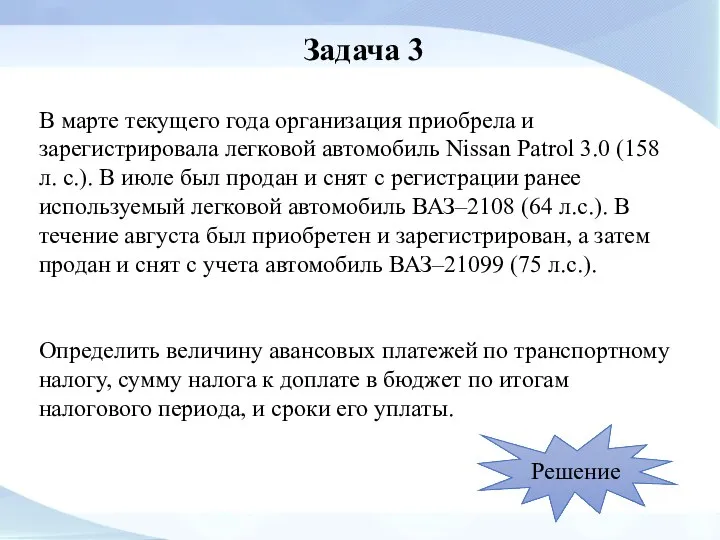

Задача 3

В марте текущего года организация приобрела и зарегистрировала легковой

Задача 3

В марте текущего года организация приобрела и зарегистрировала легковой

Решение

1. Сумма налога по итогам налогового периода:

Транспортный налог по автомобилю Nissan

Решение

1. Сумма налога по итогам налогового периода:

Транспортный налог по автомобилю Nissan

Тест

1. Плательщиками транспортного налога признаются:

а) организации и физические лица, собственники транспортных

Тест

1. Плательщиками транспортного налога признаются:

а) организации и физические лица, собственники транспортных

Тест

2. К объектам обложения транспортным налогом относится:

а) самолет;

б) автомобиль;

в) байдарка.

Ответ

А, Б

Тест

2. К объектам обложения транспортным налогом относится:

а) самолет;

б) автомобиль;

в) байдарка.

Ответ

А, Б

Тест

3. Не признаются объектами обложения:

а) яхта;

б) автомобиль мощностью 69 л.с;

в) мотоблок.

Ответ

В

Тест

3. Не признаются объектами обложения:

а) яхта;

б) автомобиль мощностью 69 л.с;

в) мотоблок.

Ответ

В

Тест

4. Налоговой базой по транспортному налогу являются:

а) мощность двигателя;

б) единица транспортного

Тест

4. Налоговой базой по транспортному налогу являются:

а) мощность двигателя;

б) единица транспортного

Тест

5. Транспортное средство зарегистрировано в органах, осуществляющих государственную регистрацию, в январе

Тест

5. Транспортное средство зарегистрировано в органах, осуществляющих государственную регистрацию, в январе

Бюджетный процесс

Бюджетный процесс Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 Цены в США в небольшом городе. (Fargo, ND)

Цены в США в небольшом городе. (Fargo, ND) Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Межбюджетные отношения. Межбюджетные трансферты

Межбюджетные отношения. Межбюджетные трансферты Учет доходов и расходов

Учет доходов и расходов Что из себя представляют налоги?

Что из себя представляют налоги? Мастер-класс Первые шаги в инвестировании

Мастер-класс Первые шаги в инвестировании Налоговое производство. Налоговый контроль

Налоговое производство. Налоговый контроль Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение

Отчет о прохождении учебной практики по профессиональному модулю ПМ 01. Документирование хозяйственных операций и ведение Специальные условия по ипотечным программам

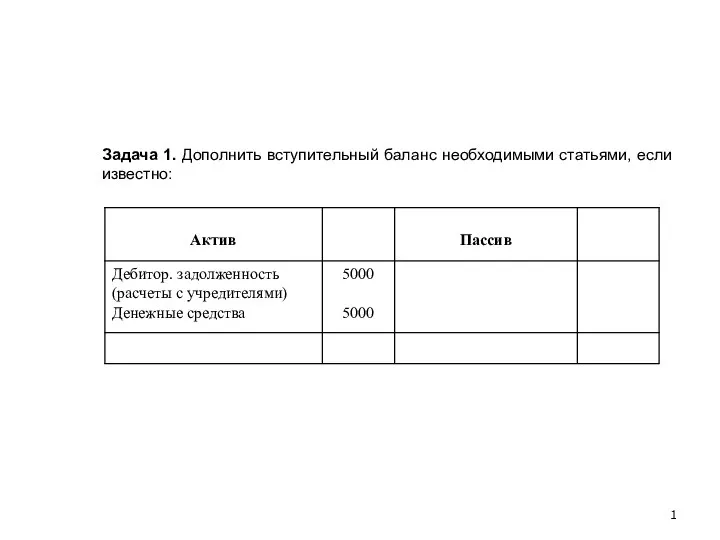

Специальные условия по ипотечным программам Задание на составление баланса от студентов студентам

Задание на составление баланса от студентов студентам Решение задач

Решение задач Налоги. Принципы налогообложения

Налоги. Принципы налогообложения Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Финансовые цели

Финансовые цели Фінансовий баланс підприємства. Сутність категорії прибуток

Фінансовий баланс підприємства. Сутність категорії прибуток Деньги и денежное обращение

Деньги и денежное обращение Управление финансами. Финансовый контроль

Управление финансами. Финансовый контроль Технико-экономический анализ формирования и использования оборотных средств предприятия

Технико-экономический анализ формирования и использования оборотных средств предприятия Особенности ссудного капитала

Особенности ссудного капитала Формы и системы оплаты труда

Формы и системы оплаты труда Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик

Обзор практики регулирования межбюджетных отношений в субъектах РФ в 2006 г. на основе анализа принятых регионами методик Инвестирование в зеленую энергетику

Инвестирование в зеленую энергетику Самозанятые

Самозанятые Презентация1

Презентация1 Валютный арбитраж

Валютный арбитраж Основные налоги с юридических и физических лиц. Акцизы

Основные налоги с юридических и физических лиц. Акцизы