- Класифікація витрат в управлінському обліку та методи дослідження їх поведінки (тема 3)

Содержание

- 2. 3.1. Сутність витрат і необхідність їх класифікації. ВИТРАТИ – це грошове вираження суми ресурсів (технічних, трудових,

- 3. Основними нормативними документами, які регламентують склад витрат, є П(С)БО 16 “Витрати” та методичні рекомендації з організації

- 4. КЛАСИФІКАЦІЯ ВИТРАТ згідно з методичними рекомендаціями з формування собівартості продукції

- 5. КЛАСИФІКАЦІЯ ВИТРАТ згідно з методичними рекомендаціями з формування собівартості продукції

- 6. КЛАСИФІКАЦІЯ ВИТРАТ згідно з методичними рекомендаціями з формування собівартості продукції

- 7. КЛАСИФІКАЦІЯ ВИТРАТ згідно з методичними рекомендаціями з формування собівартості продукції

- 8. КЛАСИФІКАЦІЯ ВИТРАТ за порядком формування фінансового результату підприємства

- 9. КЛАСИФІКАЦІЯ ВИТРАТ за порядком формування фінансового результату підприємства

- 10. 3.2. Напрями класифікації витрат в управлінському облік та їх характеристика. В основу класифікації витрат у управлінському

- 11. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 12. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 13. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 14. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 15. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 16. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 17. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 18. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

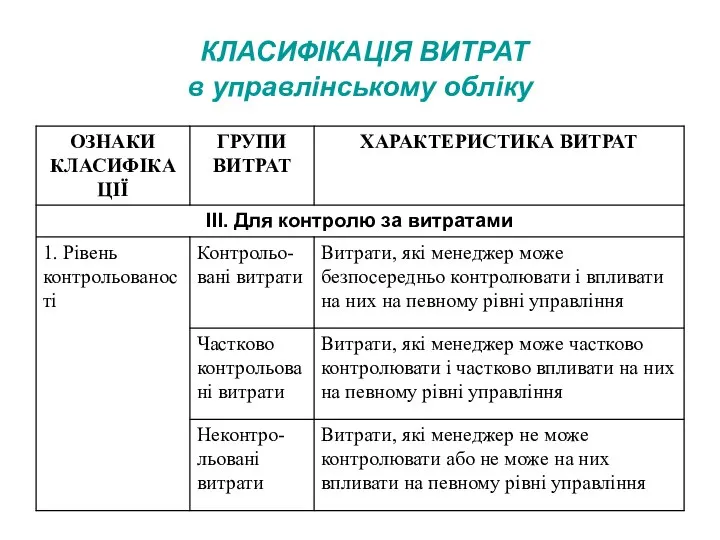

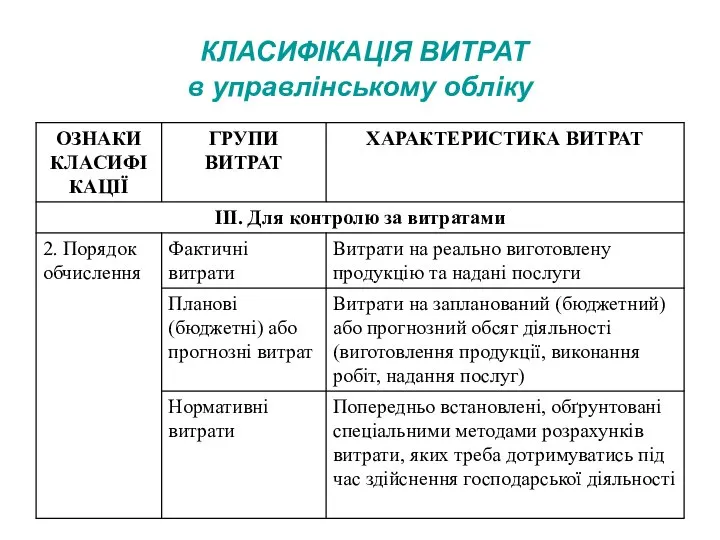

- 19. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

- 20. КЛАСИФІКАЦІЯ ВИТРАТ в управлінському обліку

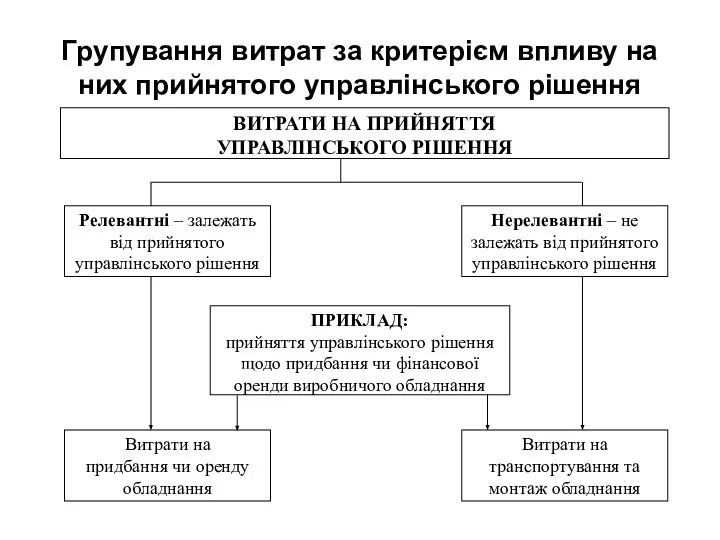

- 21. Групування витрат за критерієм впливу на них прийнятого управлінського рішення

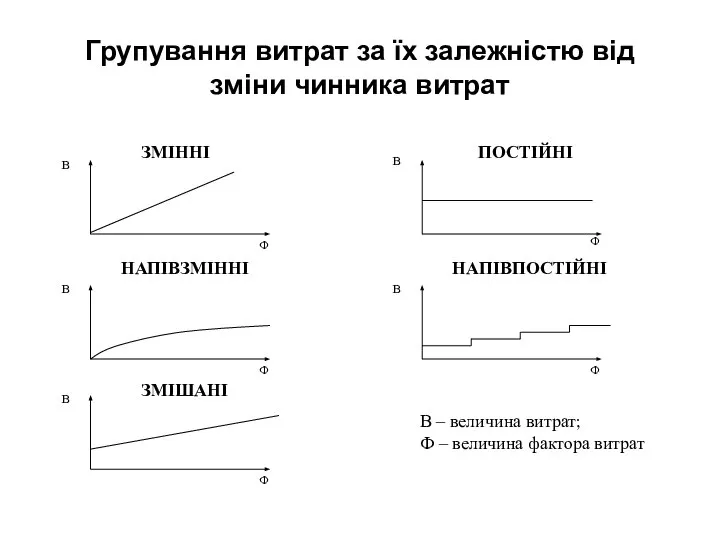

- 22. Групування витрат за їх залежністю від зміни чинника витрат

- 23. 3.3. Методи визначення функції витрат. Приклади чинників витрат

- 24. Поведінка витрат – це характер реагування витрат на зміни в діяльності підприємства. Події та операції господарської

- 25. Якщо прийняти, що на рівень витрат впливає лише один чинник та існує прямолінійна залежність між витратами

- 26. 1) технологічний (інжиніринговий) аналіз; 2) аналіз рахунків; 3) метод вищої – нижчої точки (аналіз діапазону обсягів

- 27. МЕТОДИ ПОБУДОВИ ФУНКЦІЇ ВИТРАТ ТЕХНОЛОГІЧНИЙ АНАЛІЗ – це системний аналіз діяльності підприємства для визначення технологічного взаємозв’язку

- 28. МЕТОДИ ПОБУДОВИ ФУНКЦІЇ ВИТРАТ МЕТОД АНАЛІЗУ РАХУНКІВ – грунтується на розподілі витрат на постійні і змінні

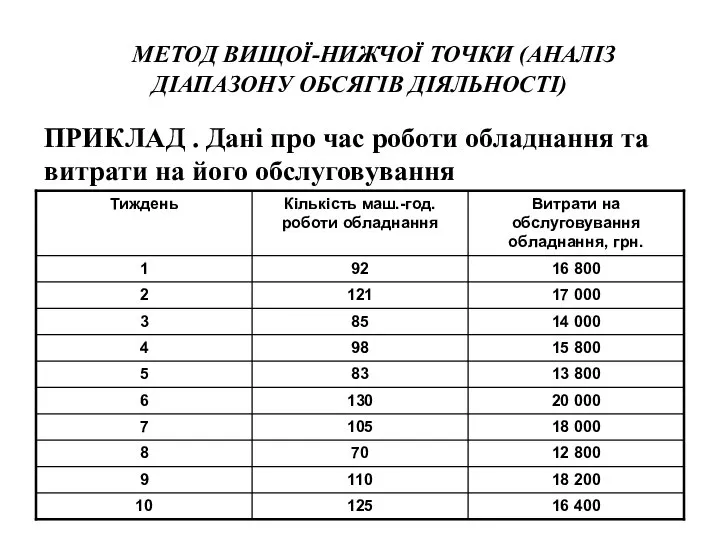

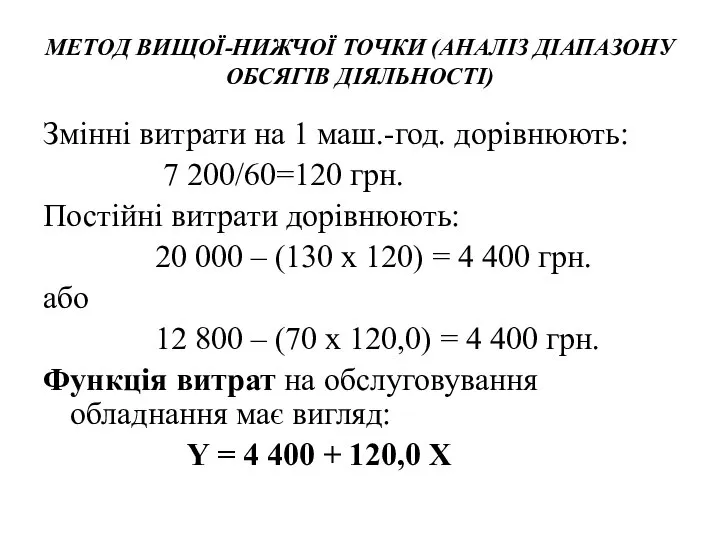

- 29. МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ) ПРИКЛАД . Дані про час роботи обладнання та витрати

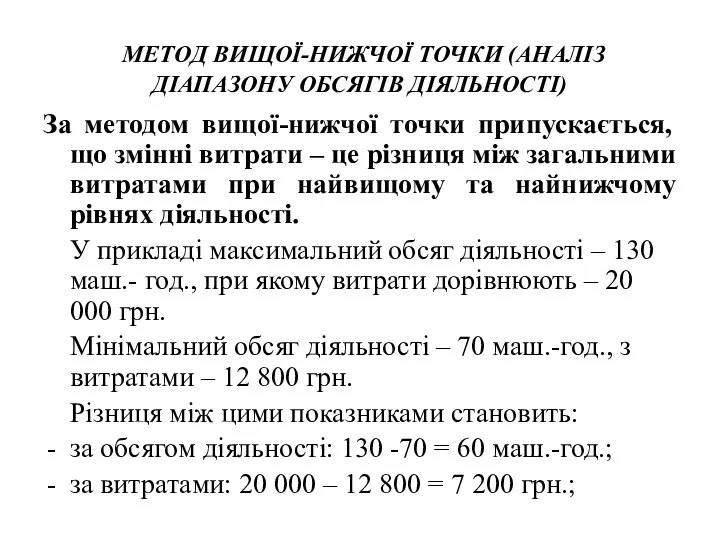

- 30. МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ) За методом вищої-нижчої точки припускається, що змінні витрати –

- 31. МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ) Змінні витрати на 1 маш.-год. дорівнюють: 7 200/60=120 грн.

- 32. МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ – це графічний метод побудови функції витрат, при якому проводять

- 33. Графік залежності витрат на обслуговування обладнання (В) від кількості маш.-год. роботи цього обладнання (Т)

- 34. МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ Із рис. видно, що постійні витрати на утримання і експлуатацію обладнання (а) становлять

- 35. МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ (СТАТИСТИЧНИЙ МЕТОД) Побудова функції витрат на основі методів регресійного аналізу грунтується на застосуванні

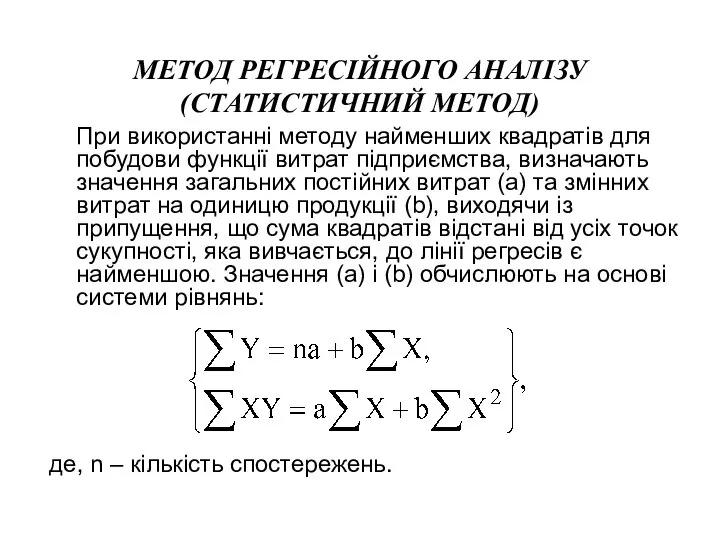

- 36. МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ (СТАТИСТИЧНИЙ МЕТОД) При використанні методу найменших квадратів для побудови функції витрат підприємства, визначають

- 37. МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ (СТАТИСТИЧНИЙ МЕТОД) Розв’язавши систему рівнянь, отримуємо: a =

- 38. При побудові функції витрат слід вибирати таку, яка найточніше описує поведінку витрат. Для цього використовують такі

- 39. Якщо сукупні витрати змінюються під впливом декількох факторів (наприклад вартості обладнання, рівня зношення обладнання, кількості персоналу,

- 40. При прийнятті управлінських рішень необхідно враховувати фактор невизначеності, який впливає на поведінку витрат і доходів. Невизначеність

- 41. Перелік усіх можливих результатів подій та ймовірності настання кожного з них називають розподілом ймовірності. Ймовірність настання

- 43. Скачать презентацию

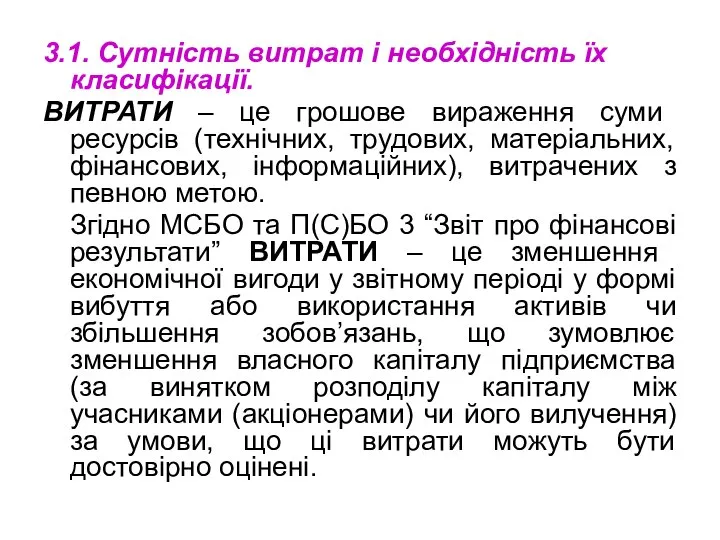

3.1. Сутність витрат і необхідність їх класифікації.

ВИТРАТИ – це грошове

3.1. Сутність витрат і необхідність їх класифікації.

ВИТРАТИ – це грошове

Основними нормативними документами, які регламентують склад витрат, є П(С)БО 16 “Витрати”

Основними нормативними документами, які регламентують склад витрат, є П(С)БО 16 “Витрати”

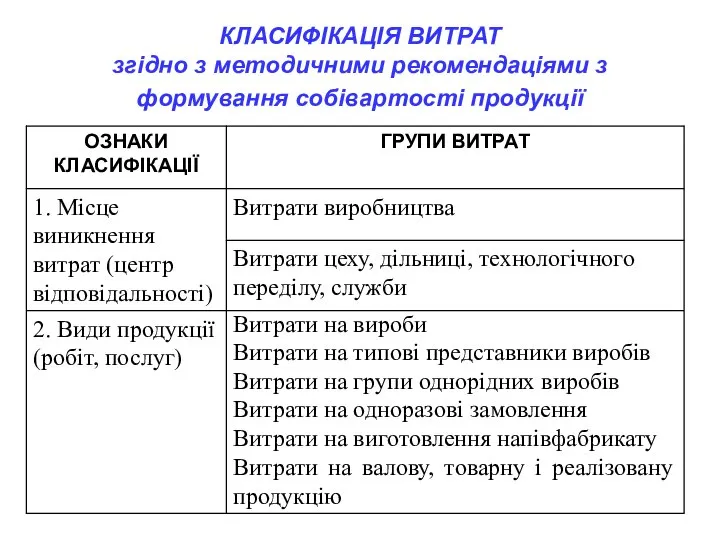

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

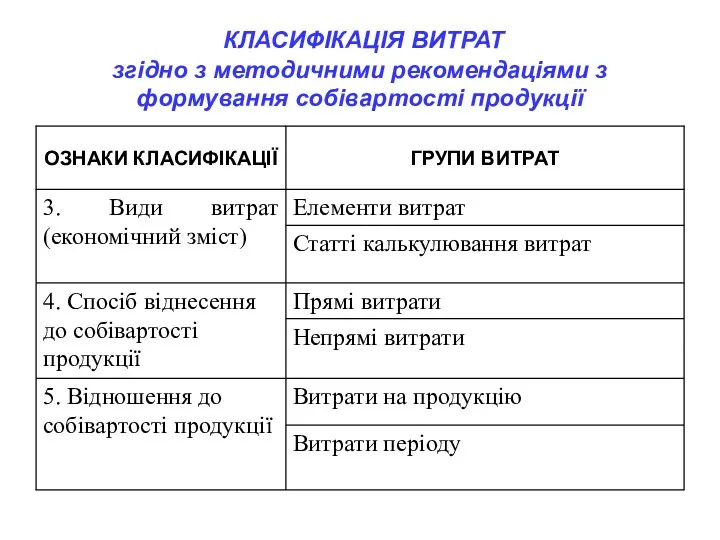

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

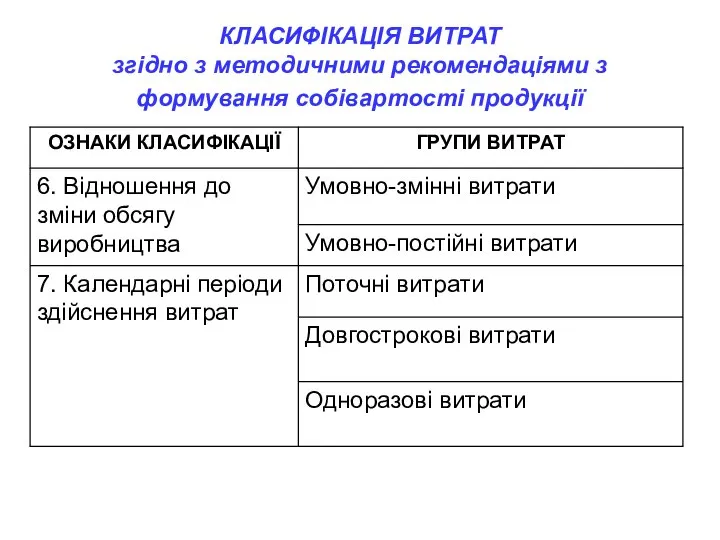

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

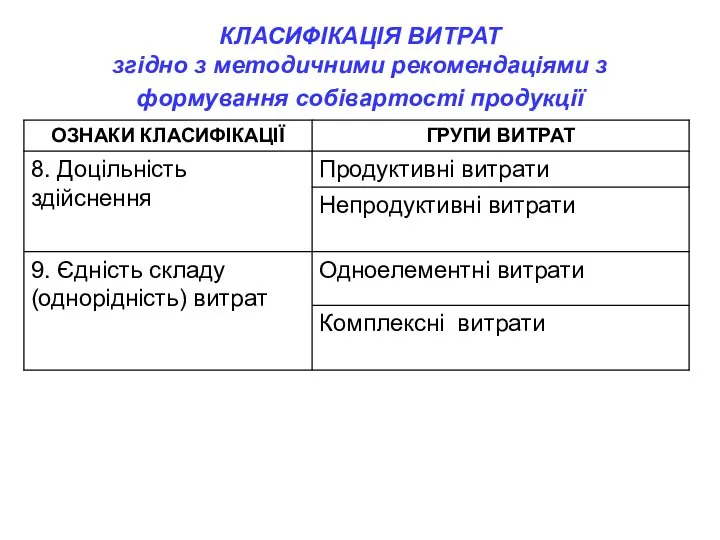

КЛАСИФІКАЦІЯ ВИТРАТ

згідно з методичними рекомендаціями з формування собівартості продукції

КЛАСИФІКАЦІЯ ВИТРАТ

за порядком формування фінансового результату підприємства

КЛАСИФІКАЦІЯ ВИТРАТ

за порядком формування фінансового результату підприємства

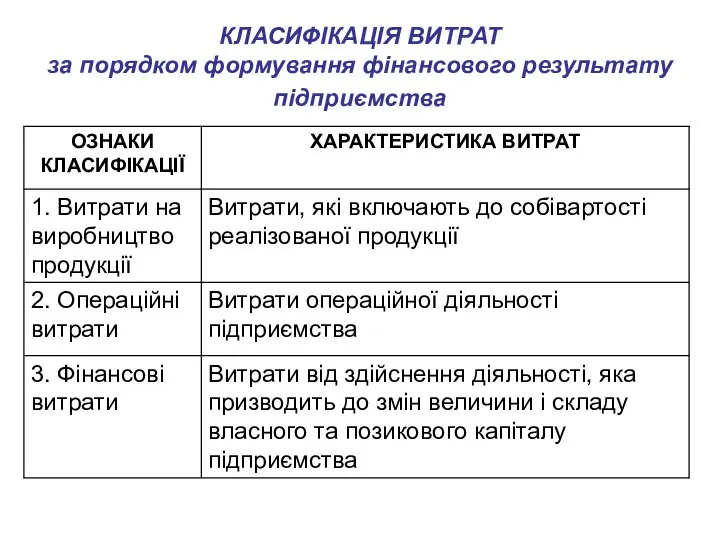

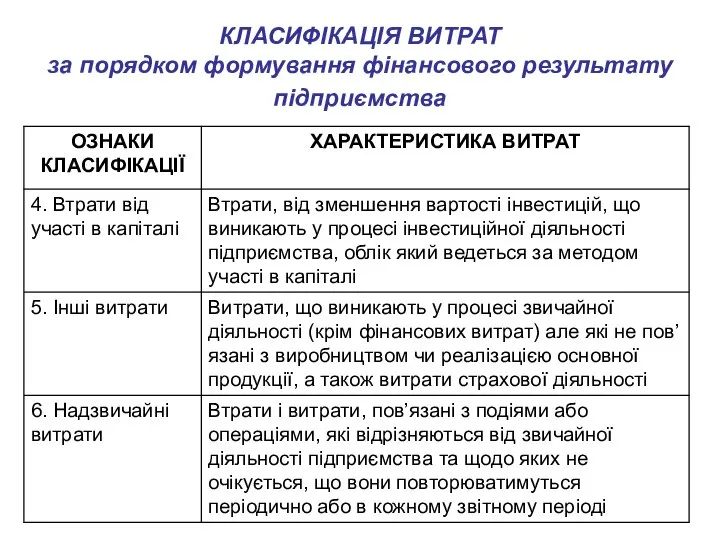

КЛАСИФІКАЦІЯ ВИТРАТ

за порядком формування фінансового результату підприємства

КЛАСИФІКАЦІЯ ВИТРАТ

за порядком формування фінансового результату підприємства

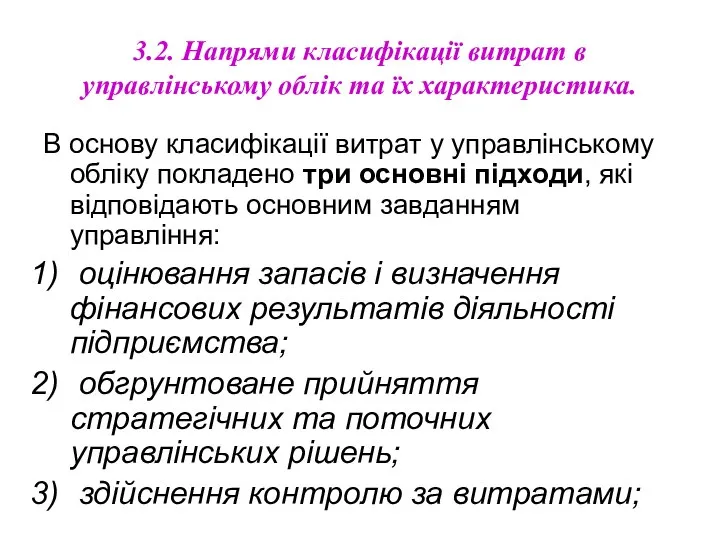

3.2. Напрями класифікації витрат в управлінському облік та їх характеристика.

В основу

3.2. Напрями класифікації витрат в управлінському облік та їх характеристика.

В основу

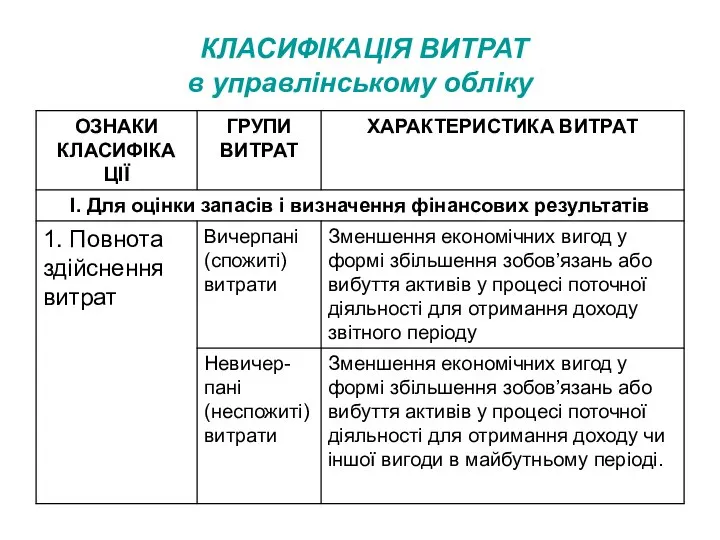

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

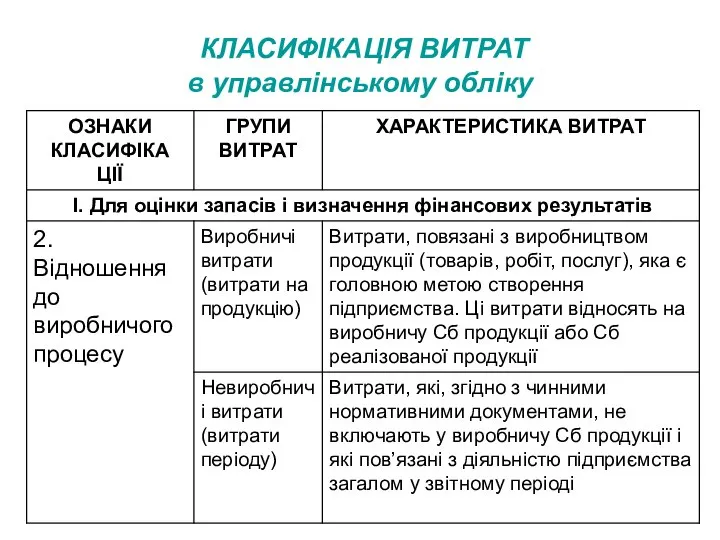

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

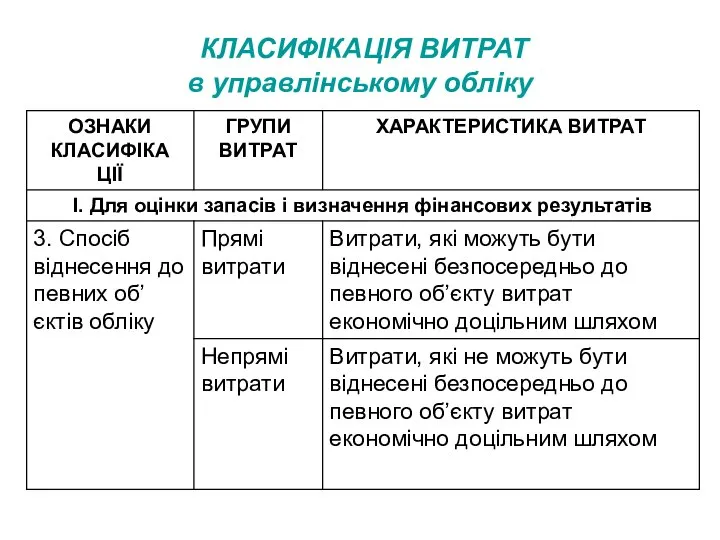

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

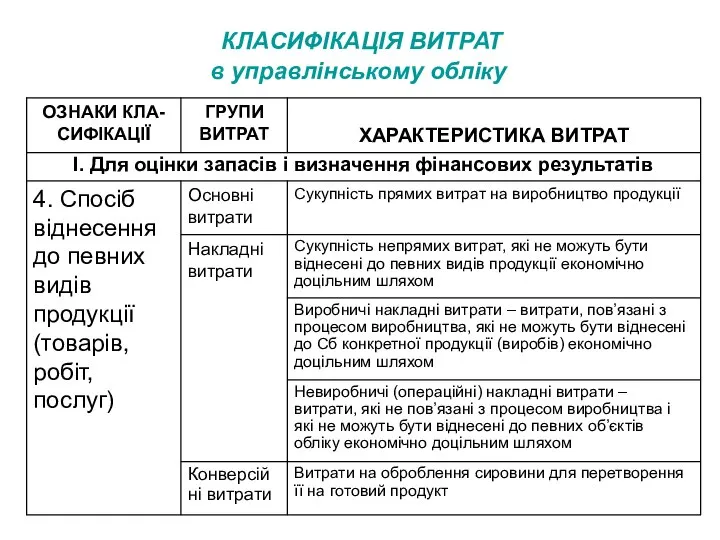

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

КЛАСИФІКАЦІЯ ВИТРАТ

в управлінському обліку

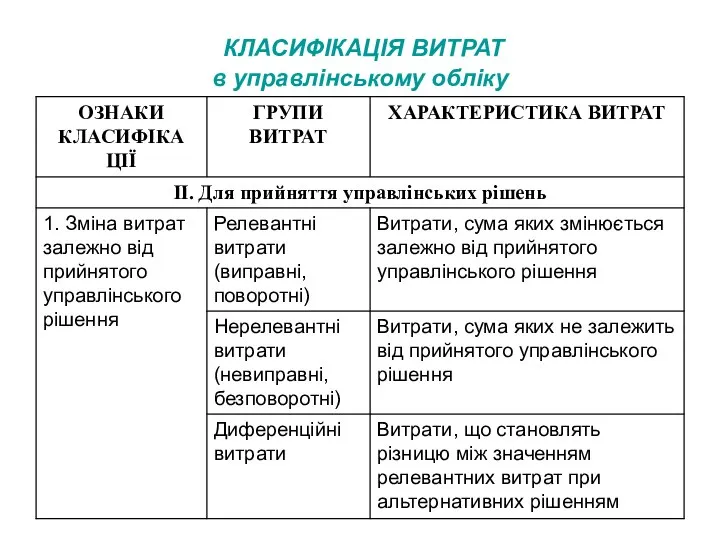

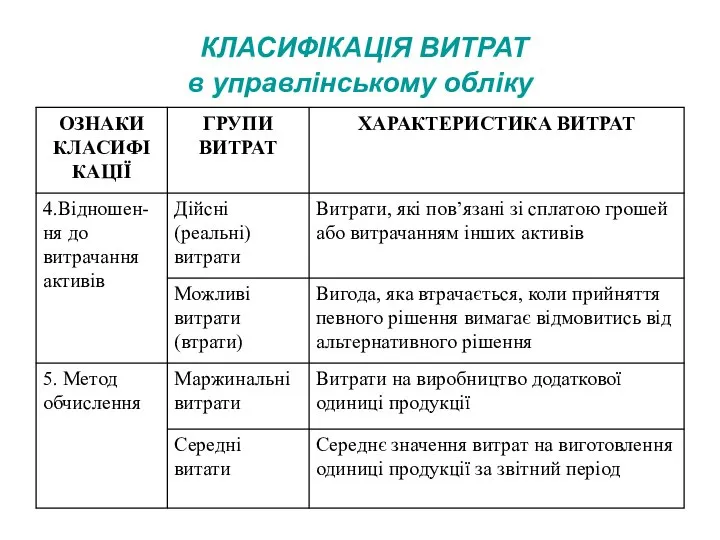

Групування витрат за критерієм впливу на них прийнятого управлінського рішення

Групування витрат за критерієм впливу на них прийнятого управлінського рішення

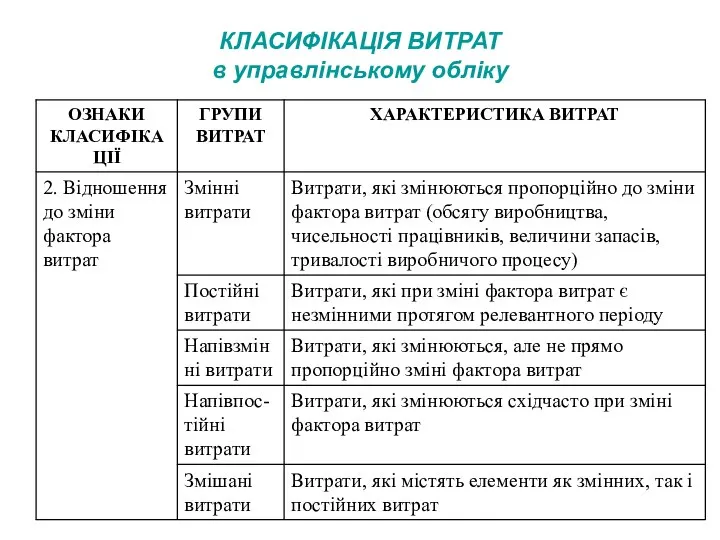

Групування витрат за їх залежністю від зміни чинника витрат

Групування витрат за їх залежністю від зміни чинника витрат

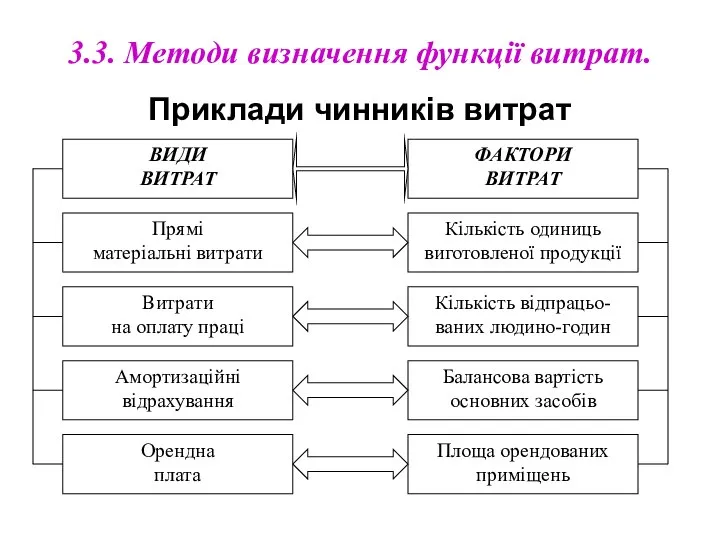

3.3. Методи визначення функції витрат.

Приклади чинників витрат

3.3. Методи визначення функції витрат.

Приклади чинників витрат

Поведінка витрат – це характер реагування витрат на зміни в діяльності

Поведінка витрат – це характер реагування витрат на зміни в діяльності

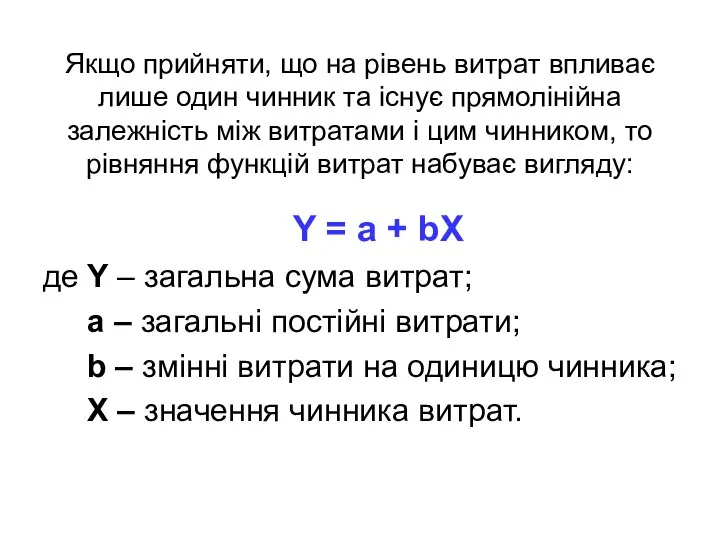

Якщо прийняти, що на рівень витрат впливає лише один чинник та

Якщо прийняти, що на рівень витрат впливає лише один чинник та

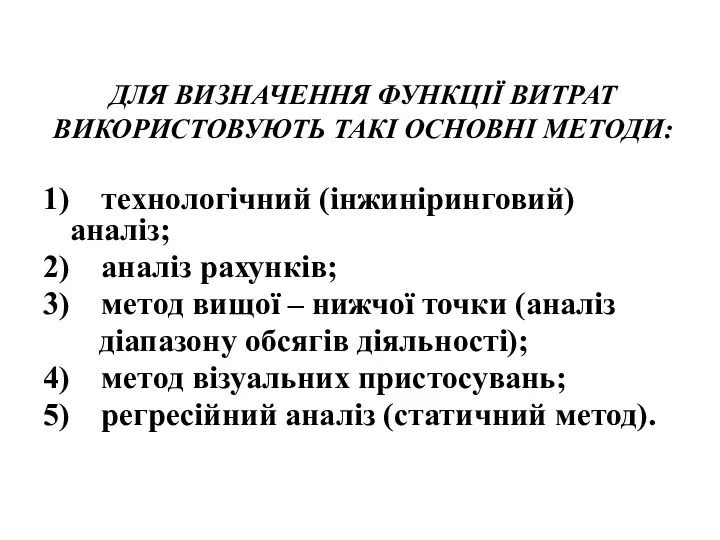

1) технологічний (інжиніринговий) аналіз;

2) аналіз рахунків;

3) метод вищої –

2) аналіз рахунків;

3) метод вищої –

МЕТОДИ ПОБУДОВИ ФУНКЦІЇ ВИТРАТ

ТЕХНОЛОГІЧНИЙ АНАЛІЗ – це системний аналіз діяльності

МЕТОДИ ПОБУДОВИ ФУНКЦІЇ ВИТРАТ

ТЕХНОЛОГІЧНИЙ АНАЛІЗ – це системний аналіз діяльності

МЕТОДИ ПОБУДОВИ ФУНКЦІЇ ВИТРАТ

МЕТОД АНАЛІЗУ РАХУНКІВ – грунтується на розподілі

МЕТОДИ ПОБУДОВИ ФУНКЦІЇ ВИТРАТ

МЕТОД АНАЛІЗУ РАХУНКІВ – грунтується на розподілі

МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ)

ПРИКЛАД . Дані про

МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ)

ПРИКЛАД . Дані про

МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ)

За методом вищої-нижчої точки

МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ)

За методом вищої-нижчої точки

МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ)

Змінні витрати на 1 маш.-год.

МЕТОД ВИЩОЇ-НИЖЧОЇ ТОЧКИ (АНАЛІЗ ДІАПАЗОНУ ОБСЯГІВ ДІЯЛЬНОСТІ)

Змінні витрати на 1 маш.-год.

МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ

МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ – це графічний метод побудови функції

МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ

МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ – це графічний метод побудови функції

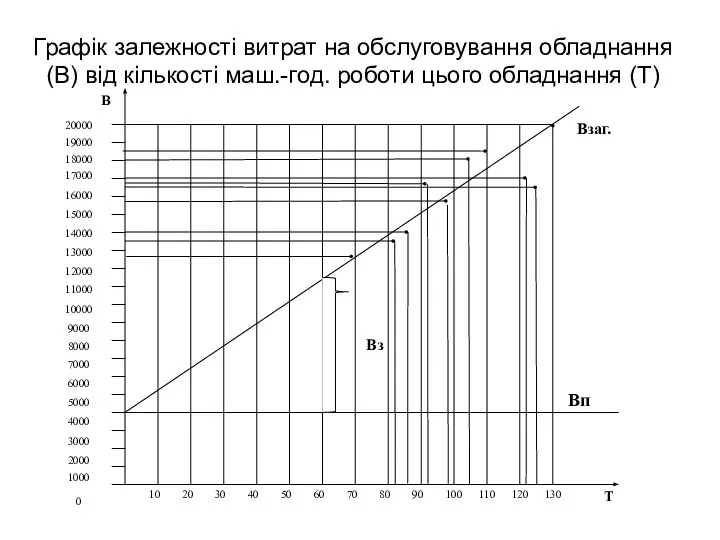

Графік залежності витрат на обслуговування обладнання (В) від кількості маш.-год. роботи

Графік залежності витрат на обслуговування обладнання (В) від кількості маш.-год. роботи

МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ

Із рис. видно, що постійні витрати на утримання і

МЕТОД ВІЗУАЛЬНОГО ПРИСТОСУВАННЯ

Із рис. видно, що постійні витрати на утримання і

МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ

(СТАТИСТИЧНИЙ МЕТОД)

Побудова функції витрат на основі методів регресійного

МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ

(СТАТИСТИЧНИЙ МЕТОД)

Побудова функції витрат на основі методів регресійного

МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ

(СТАТИСТИЧНИЙ МЕТОД)

При використанні методу найменших квадратів для побудови

МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ

(СТАТИСТИЧНИЙ МЕТОД)

При використанні методу найменших квадратів для побудови

МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ

(СТАТИСТИЧНИЙ МЕТОД)

Розв’язавши систему рівнянь, отримуємо:

a =

МЕТОД РЕГРЕСІЙНОГО АНАЛІЗУ

(СТАТИСТИЧНИЙ МЕТОД)

Розв’язавши систему рівнянь, отримуємо:

a =

При побудові функції витрат слід вибирати таку, яка найточніше описує поведінку

При побудові функції витрат слід вибирати таку, яка найточніше описує поведінку

Якщо сукупні витрати змінюються під впливом декількох факторів (наприклад вартості обладнання,

Якщо сукупні витрати змінюються під впливом декількох факторів (наприклад вартості обладнання,

При прийнятті управлінських рішень необхідно враховувати фактор невизначеності, який впливає на

При прийнятті управлінських рішень необхідно враховувати фактор невизначеності, який впливає на

Перелік усіх можливих результатів подій та ймовірності настання кожного з них

Перелік усіх можливих результатів подій та ймовірності настання кожного з них

Анализ финансовых результатов

Анализ финансовых результатов Единый подход к ведению сходства бухгалтерского учета в мире

Единый подход к ведению сходства бухгалтерского учета в мире Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации

Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации Классификация коммерческих банков

Классификация коммерческих банков Сертифицированный профессиональный внутренний аудитор. Урок № 2

Сертифицированный профессиональный внутренний аудитор. Урок № 2 Оборотные средства организации

Оборотные средства организации Компания Life is Good

Компания Life is Good Банковская практика привлечения вкладов населения и пути её совершенствования

Банковская практика привлечения вкладов населения и пути её совершенствования Основные механизмы финансирования строительного производства

Основные механизмы финансирования строительного производства Экономическое содержание и назначение корпоративных финансов. Формы и источники финансирования предпринимательской деятельности

Экономическое содержание и назначение корпоративных финансов. Формы и источники финансирования предпринимательской деятельности Технический анализ Финансовых рынков

Технический анализ Финансовых рынков Определить изменение тренда по стратегии “Alligator” (10 примеров)

Определить изменение тренда по стратегии “Alligator” (10 примеров) Управление рисками в АО Альфа-Банк

Управление рисками в АО Альфа-Банк Управление рисками

Управление рисками Inkoterms-2010

Inkoterms-2010 Профсоюзный комитет ПАО Северсталь. Информация о выполнении коллективного договора

Профсоюзный комитет ПАО Северсталь. Информация о выполнении коллективного договора Валютные курсы

Валютные курсы Оборотные средства. Лекция № 10

Оборотные средства. Лекция № 10 Карта рассрочки Совесть

Карта рассрочки Совесть Aureus Nummus

Aureus Nummus Понятие торговой деятельности и ее формы

Понятие торговой деятельности и ее формы Денежно-кредитная политика

Денежно-кредитная политика Учет фактора времени в управлении финансами. (Тема 4)

Учет фактора времени в управлении финансами. (Тема 4) Практические подходы при проверке отдельных вопросов по коду 420

Практические подходы при проверке отдельных вопросов по коду 420 История налогов

История налогов Основы организации расчетных операций

Основы организации расчетных операций Анализ бухгалтерского баланса. (Тема 2)

Анализ бухгалтерского баланса. (Тема 2) Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе

Қазақстан Республткасының аудиториялық қызметін нормативті реттейтін жүйе