- Концептуальные основы БФО в России и международной практике

Содержание

- 2. Тема 1. Концептуальные основы БФО в России и международной практике

- 3. Вопрос 1. Виды отчетности организации

- 4. Представляемая организациями отчетность может классифицироваться по следующим признакам:

- 5. 1. По видам: Бухгалтерская отчетность Финансовая отчетность Управленческая отчетность Налоговая отчетность Статистическая отчетность Оперативная отчетность

- 6. 2. По объему содержащихся в отчетах сведений: Частная отчетность Общая отчетность

- 7. 3. По назначению: Внешняя отчетность Внутренняя отчетность

- 8. 4. По охватываемым периодам: Текущая (внутригодовая) отчетность Годовая отчетность

- 9. 5. По степени обобщения данных: Индивидуальная отчетность Сводная отчетность Консолидированная отчетность

- 10. Общей целью составления отчетности всех видов является формирование качественной и своевременной информации о финансово-хозяйственной деятельности организации.

- 11. Вопрос 2. Нормативное регулирование формирования и составления финансовой отчетности организаций в РФ

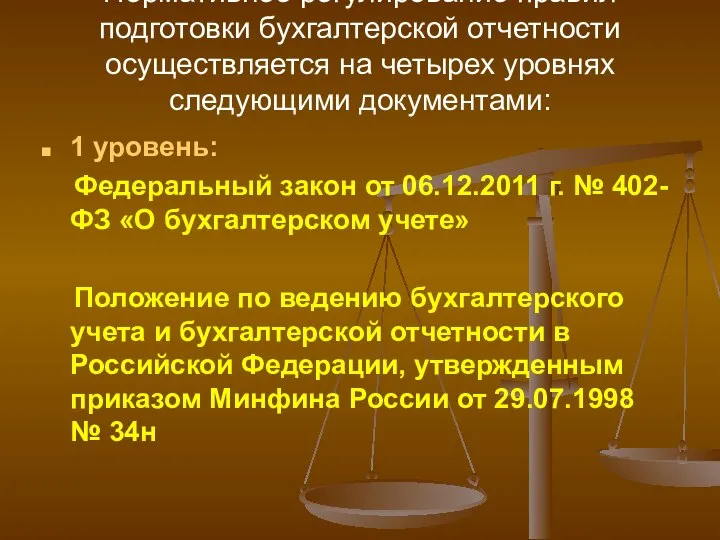

- 12. Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами: 1 уровень: Федеральный закон

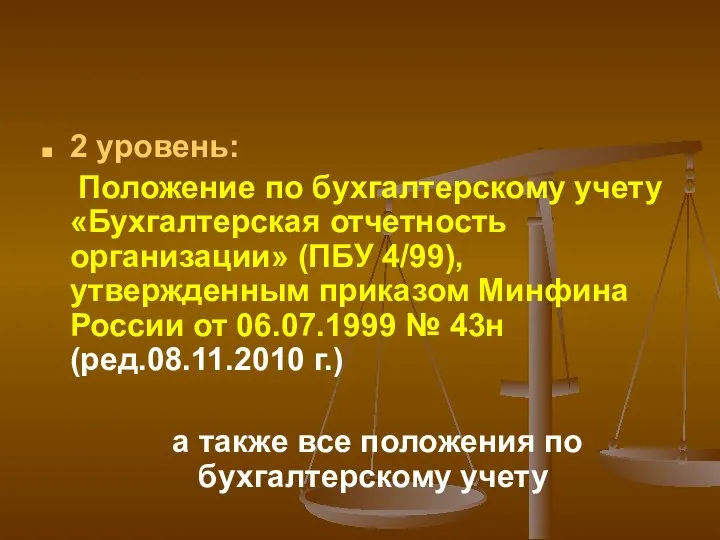

- 13. 2 уровень: Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от

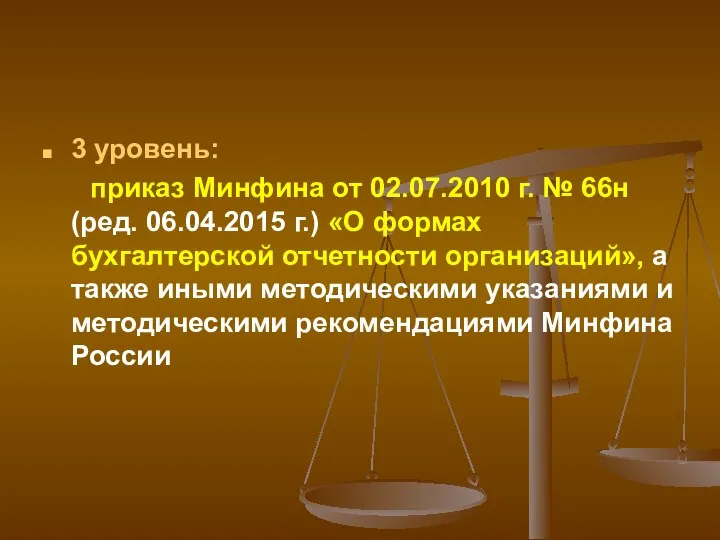

- 14. 3 уровень: приказ Минфина от 02.07.2010 г. № 66н (ред. 06.04.2015 г.) «О формах бухгалтерской отчетности

- 15. 4 уровень: внутренние документы организации в рамках ее учетной политики, в частности, утвержденными формами внешней и

- 16. Вопрос 3. Значение и функции бухгалтерской отчетности

- 17. Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой организации. Это достигается путем представления

- 18. Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой организации. Это достигается путем представления

- 19. Концептуальные основы существуют в той или иной форме практически во всех странах. Совет по МСФО разработал

- 20. В России аналогичные принципы определены ПБУ 4/99. К ним относятся: • достоверность; • полнота; • сравнимость;

- 21. Достоверной считается отчетность, сформированная в соответствии с установленными нормативными актами по бухгалтерскому учету, при условии, что

- 22. Полной считается отчетность, содержащая информацию обо всех фактах хозяйственной деятельности за отчетный период с учетом существенности

- 23. Нейтральной считается бухгалтерская отчетность, не нацеленная на интересы определенных групп пользователей отчетности.

- 24. Сравнимой считается отчетность, в которой по каждому числовому показателю приводятся данные как минимум за два отчетных

- 25. Бухгалтерская отчетность, составленная в соответствии с рассмотренными принципами и требованиями, выполняет следующие функции: • является важным

- 26. Бухгалтерская отчетность представляет собой основу информационного обеспечения процесса управления, поэтому состав финансовой отчетности определяется потребностями ее

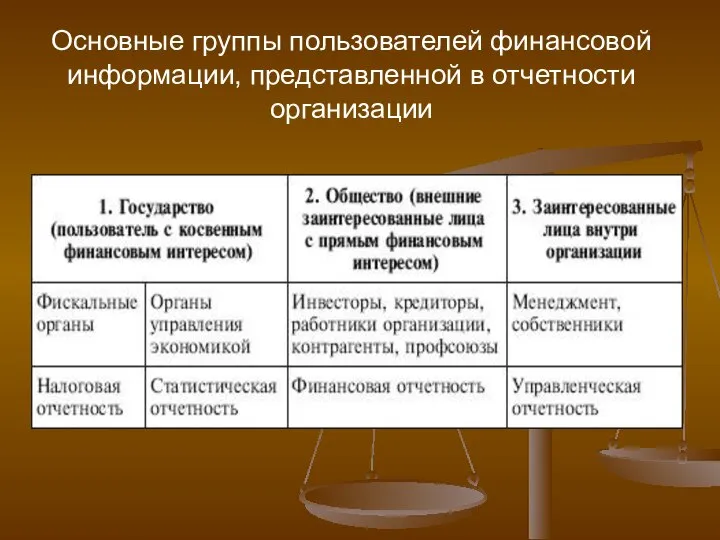

- 27. Основные группы пользователей финансовой информации, представленной в отчетности организации

- 28. Интересы представителей первой группы связаны с желанием иметь достоверную и документально подтвержденную информацию о финансовых результатах

- 29. Ко второй группе относят внешних пользователей с прямым финансовым интересом, в том числе: • собственников коммерческой

- 30. К третьей группе относится персонал бухгалтерской службы и управленческий персонал данной организации.

- 31. В рамках ООН, начиная с 1973, действует международный комитет по разработке международных стандартов по бухгалтерскому учету

- 32. Вопрос 4. Основы бухгалтерской отчетности в соответствии с МСФО.

- 33. 1-й принцип принцип начисления, который означает, что хозяйственные операции отражают в учете в момент их совершения,

- 34. 2-й принцип принцип непрерывности деятельности организации. Финансовая отчетность составляется на основе предположения, что организация будет продолжать

- 35. Международные стандарты выделяют качественные характеристики, которым должна соответствовать отчетность:

- 36. Понятность информации – означает ее доступность для понимания пользователями, обладающими достаточным уровнем знаний;

- 37. 2) Уместность – уместной считается информация, которая влияет на экономическое решение пользователей, помогая им оценивать прошлые,

- 38. 3) Существенность – существенной является информация, исключение, которой из финансовой отчетности или ее неправильная оценка может

- 39. 4) Надежность – надежной считается информация, если она не содержит существенных ошибок, пристрастных оценок и правдиво

- 40. Чтобы быть надежной, информация должна удовлетворять следующим требованиям: - правдивое представление; - операции должны отражаться исходя

- 41. 5) Сравнимость – сопоставимость данных финансовой отчетности с предшествующим периодом, так и отношение к другим организациям.

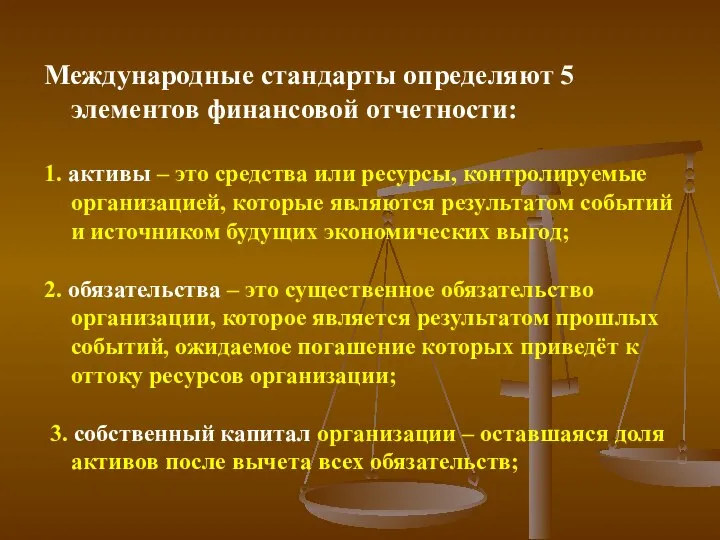

- 42. Международные стандарты определяют 5 элементов финансовой отчетности: 1. активы – это средства или ресурсы, контролируемые организацией,

- 43. 4) доходы – определяются как рост экономических выгод организации за отчётный период, которые выражаются в расширении

- 45. Скачать презентацию

Тема 1. Концептуальные основы БФО в России и международной практике

Тема 1. Концептуальные основы БФО в России и международной практике

Вопрос 1. Виды отчетности организации

Представляемая организациями отчетность может классифицироваться по следующим признакам:

Представляемая организациями отчетность может классифицироваться по следующим признакам:

1. По видам:

Бухгалтерская отчетность

Финансовая отчетность

Управленческая отчетность

1. По видам:

Бухгалтерская отчетность

Финансовая отчетность

Управленческая отчетность

2. По объему содержащихся в отчетах сведений:

Частная отчетность

Общая

2. По объему содержащихся в отчетах сведений:

Частная отчетность

Общая

3. По назначению:

Внешняя отчетность

Внутренняя отчетность

3. По назначению:

Внешняя отчетность

Внутренняя отчетность

4. По охватываемым периодам:

Текущая (внутригодовая) отчетность

Годовая отчетность

4. По охватываемым периодам:

Текущая (внутригодовая) отчетность

Годовая отчетность

5. По степени обобщения данных:

Индивидуальная отчетность

Сводная отчетность

Консолидированная

5. По степени обобщения данных:

Индивидуальная отчетность

Сводная отчетность

Консолидированная

Общей целью составления отчетности всех видов является

формирование качественной и

Общей целью составления отчетности всех видов является

формирование качественной и

Вопрос 2. Нормативное регулирование формирования и составления финансовой отчетности организаций в

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими

2 уровень:

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99),

2 уровень:

Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99),

3 уровень:

приказ Минфина от 02.07.2010 г. № 66н (ред. 06.04.2015

3 уровень:

приказ Минфина от 02.07.2010 г. № 66н (ред. 06.04.2015

4 уровень:

внутренние документы организации в рамках ее учетной политики, в

4 уровень:

внутренние документы организации в рамках ее учетной политики, в

Вопрос 3. Значение и функции бухгалтерской отчетности

Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой

Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой

Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой

Бухгалтерская (финансовая) отчетность выступает как средство для наблюдения пользователями за работой

Концептуальные основы существуют в той или иной форме практически во всех

Концептуальные основы существуют в той или иной форме практически во всех

В России аналогичные принципы определены ПБУ 4/99. К ним относятся:

• достоверность;

• полнота;

• сравнимость;

• нейтральность.

В России аналогичные принципы определены ПБУ 4/99. К ним относятся:

• достоверность;

• полнота;

• сравнимость;

• нейтральность.

Достоверной

считается отчетность, сформированная в соответствии с установленными нормативными актами по

Достоверной

считается отчетность, сформированная в соответствии с установленными нормативными актами по

Полной

считается отчетность, содержащая информацию обо всех фактах хозяйственной деятельности за

Полной

считается отчетность, содержащая информацию обо всех фактах хозяйственной деятельности за

Нейтральной

считается бухгалтерская отчетность, не нацеленная на интересы определенных групп пользователей

Нейтральной

считается бухгалтерская отчетность, не нацеленная на интересы определенных групп пользователей

Сравнимой

считается отчетность, в которой по каждому числовому показателю приводятся данные

Сравнимой

считается отчетность, в которой по каждому числовому показателю приводятся данные

Бухгалтерская отчетность, составленная в соответствии с рассмотренными принципами и требованиями, выполняет

Бухгалтерская отчетность, составленная в соответствии с рассмотренными принципами и требованиями, выполняет

Бухгалтерская отчетность представляет собой основу информационного обеспечения процесса управления, поэтому состав

Бухгалтерская отчетность представляет собой основу информационного обеспечения процесса управления, поэтому состав

Основные группы пользователей финансовой информации, представленной в отчетности организации

Основные группы пользователей финансовой информации, представленной в отчетности организации

Интересы представителей первой группы

связаны с желанием иметь достоверную и документально подтвержденную

Интересы представителей первой группы

связаны с желанием иметь достоверную и документально подтвержденную

Ко второй группе относят внешних пользователей с прямым финансовым интересом, в

Ко второй группе относят внешних пользователей с прямым финансовым интересом, в

К третьей группе

относится персонал бухгалтерской службы и управленческий персонал данной

К третьей группе

относится персонал бухгалтерской службы и управленческий персонал данной

В рамках ООН, начиная с 1973, действует международный комитет по разработке

В рамках ООН, начиная с 1973, действует международный комитет по разработке

Вопрос 4. Основы бухгалтерской отчетности в соответствии с МСФО.

1-й принцип

принцип начисления, который означает, что хозяйственные операции отражают в

1-й принцип

принцип начисления, который означает, что хозяйственные операции отражают в

2-й принцип

принцип непрерывности деятельности организации.

Финансовая отчетность составляется на основе

2-й принцип

принцип непрерывности деятельности организации.

Финансовая отчетность составляется на основе

Международные стандарты выделяют качественные характеристики, которым должна соответствовать отчетность:

Международные стандарты выделяют качественные характеристики, которым должна соответствовать отчетность:

Понятность информации

– означает ее доступность для понимания пользователями, обладающими достаточным

Понятность информации

– означает ее доступность для понимания пользователями, обладающими достаточным

2) Уместность –

уместной считается информация, которая влияет на экономическое решение

2) Уместность –

уместной считается информация, которая влияет на экономическое решение

3) Существенность –

существенной является информация, исключение, которой из финансовой отчетности или

3) Существенность –

существенной является информация, исключение, которой из финансовой отчетности или

4) Надежность –

надежной считается информация, если она не содержит существенных

4) Надежность –

надежной считается информация, если она не содержит существенных

Чтобы быть надежной, информация должна удовлетворять следующим требованиям:

- правдивое представление;

- операции

Чтобы быть надежной, информация должна удовлетворять следующим требованиям:

- правдивое представление;

- операции

5) Сравнимость –

сопоставимость данных финансовой отчетности с предшествующим периодом,

5) Сравнимость –

сопоставимость данных финансовой отчетности с предшествующим периодом,

Международные стандарты определяют 5 элементов финансовой отчетности:

1. активы – это средства

Международные стандарты определяют 5 элементов финансовой отчетности:

1. активы – это средства

4) доходы – определяются как рост экономических выгод организации за отчётный

4) доходы – определяются как рост экономических выгод организации за отчётный

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Лізинг. Форми лізингу

Лізинг. Форми лізингу Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 Технический анализ Финансовых рынков

Технический анализ Финансовых рынков Налоговый инспектор

Налоговый инспектор Оценка финансового состояния предприятия ООО казанский завод Европласт

Оценка финансового состояния предприятия ООО казанский завод Европласт Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит

Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит Инвестиционные риски

Инвестиционные риски Значимость и понимание корпоративных ценностей банка России, его миссии и видения

Значимость и понимание корпоративных ценностей банка России, его миссии и видения Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Облік грошових коштів

Облік грошових коштів Технический анализ

Технический анализ Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость

Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость Социальные пособия. Тема 5

Социальные пособия. Тема 5 Лек 11Банк как субъект хозяйствования в рыночной экономике

Лек 11Банк как субъект хозяйствования в рыночной экономике Налоги, которые мы платим

Налоги, которые мы платим Учет кредитных операций

Учет кредитных операций Учет доходов и финансовых результатов

Учет доходов и финансовых результатов Индикатор профиля рынка Market profiler

Индикатор профиля рынка Market profiler Кредитно-денежная система

Кредитно-денежная система Выбор ключевых показателей эффективности проекта

Выбор ключевых показателей эффективности проекта ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Управление оборотным капиталом на несостоятельном предприятии

Управление оборотным капиталом на несостоятельном предприятии Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Современные банковские продукты и услуги

Современные банковские продукты и услуги Команда КВН Сборная ИДНК

Команда КВН Сборная ИДНК Основные режимы работы 1С:Предприятие

Основные режимы работы 1С:Предприятие CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом