- Учет доходов и финансовых результатов

Содержание

- 2. Раздел 1. Доходы от обычных видов деятельности

- 3. Положение по бухгалтерскому учету «Доходы организации» (далее ПБУ 9/99) Доходами организации признается увеличение экономических выгод в

- 4. Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением

- 5. В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные

- 6. Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств

- 7. Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, принимается

- 8. В случае изменения обязательства по договору первоначальная величина поступления и (или) дебиторской задолженности корректируется исходя из

- 9. Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в качестве выручки актива, выраженного в

- 10. Пункт 2 статьи 52 ГК РФ В учредительных документах некоммерческих организаций и унитарных предприятий, а в

- 11. В некоторых случаях организация осуществляет виды деятельности, не прописанные в учредительных документах.

- 12. Письмо Минфина Российской Федерации от 24 сентября 2001 г. № 04-05-11/71 Если в учредительных документах не

- 13. Признание доходов а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное

- 14. Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не может быть определена, то она

- 15. Раздел 2. Расходы, связанные с обычными видами деятельности

- 16. Положение по бухгалтерскому учету «Расходы организации» (далее ПБУ 10/99) Расходами организации признается уменьшение экономических выгод в

- 17. Для целей ПБУ 10/99 не признается расходами организации выбытие активов - в связи с приобретением (созданием)

- 18. Для целей ПБУ 10/99 не признается расходами организации выбытие активов - в виде авансов, задатка в

- 19. При этом действует еще один не менее важный критерий характеристики расходов, использованный в ПБУ 10/99, а

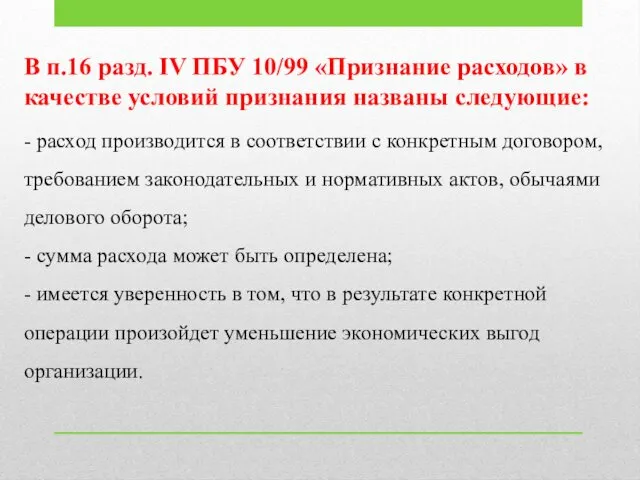

- 21. В п.16 разд. IV ПБУ 10/99 «Признание расходов» в качестве условий признания названы следующие: - расход

- 22. Чрезвычайно важной является норма, заложенная в абз. 2 п.18 ПБУ 10/99, которая устанавливает, что если организация

- 23. Раздел V «Раскрытие информации в бухгалтерской отчетности» ПБУ 10/99 в составе информации об учетной политике организации

- 24. Управленческие расходы разделяются на условно-постоянные, не зависящие от объема производства, и условно-переменные, величина которых связана с

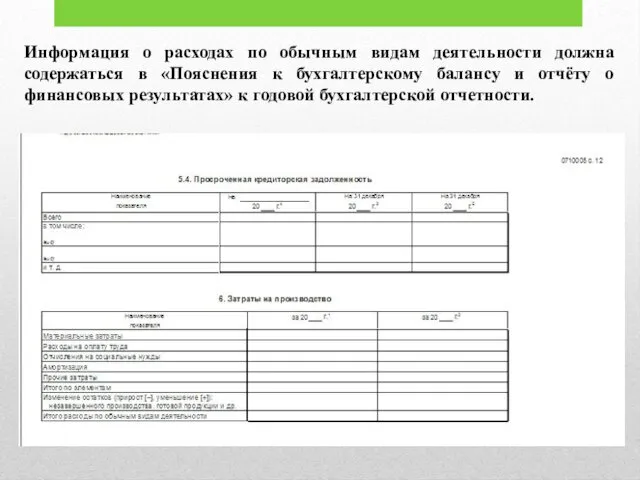

- 25. Информация о расходах по обычным видам деятельности должна содержаться в «Пояснения к бухгалтерскому балансу и отчёту

- 26. Показатели, характеризующие величину изменения расходов, не относящихся к исчислению себестоимости продукции (работ, услуг, товаров), проданной в

- 27. ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов: Материальные затраты включают в себя:

- 28. ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов: Оплата труда включает оплату труда

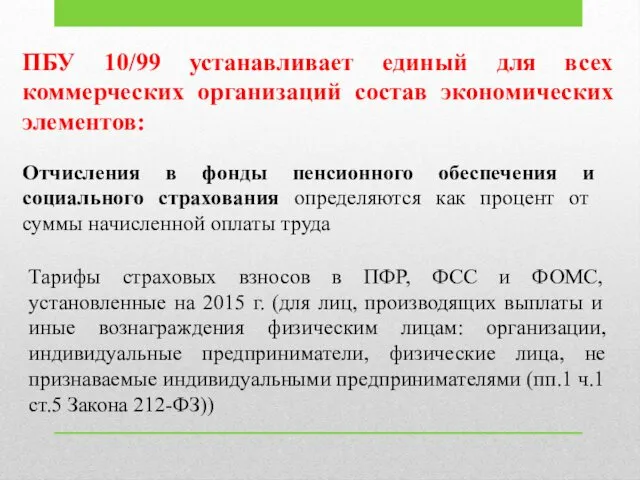

- 29. ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов: Отчисления в фонды пенсионного обеспечения

- 31. Амортизация основных средств начисляется по всем основным средствам исходя из их балансовой стоимости, устанавливаемого способа начисления

- 32. Раздел 3. Учет прочих доходов и расходов

- 33. Доходы и расходы, осуществление которых не связано с предметом деятельности организации, считаются прочими расходами.

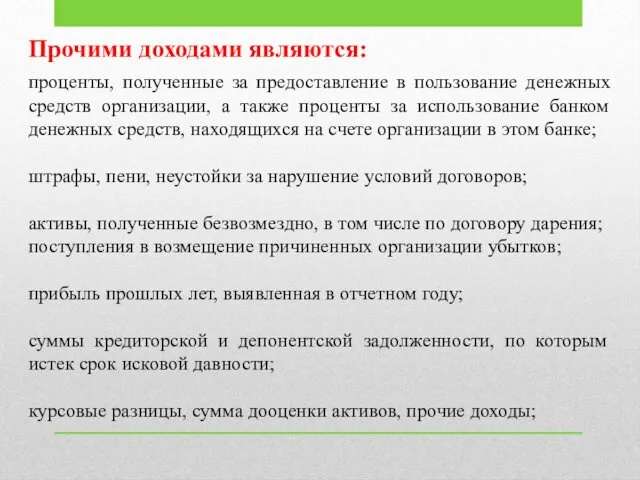

- 34. Прочими доходами являются: поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 35. Прочими доходами являются: проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за

- 36. Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке Величину поступлений от продажи основных

- 37. Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется

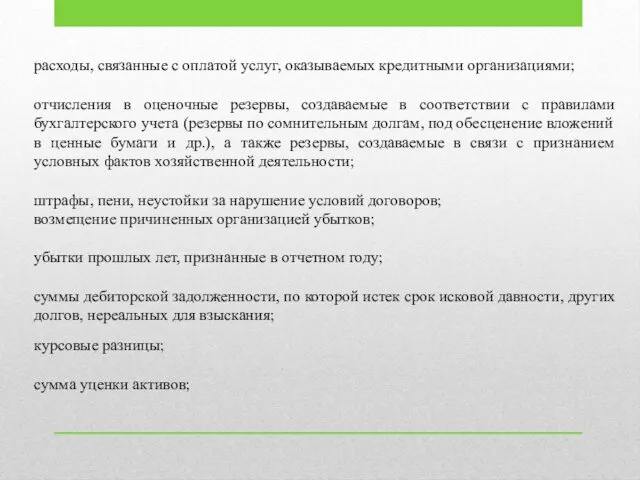

- 38. Прочими расходами являются расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование)

- 39. расходы, связанные с оплатой услуг, оказываемых кредитными организациями; отчисления в оценочные резервы, создаваемые в соответствии с

- 40. Доходы и расходы, не связанные с обычными видами деятельности фирмы учитываются на счете 91 «Прочие доходы

- 41. Одновременно списывается остаточная стоимость проданных основных средств, нематериальных активов (фактическую себестоимость прочего имущества, переданного покупателям): Дебет

- 42. Из-за изменения курса иностранных валют надо периодически пересчитывать как стоимость денежных средств, так и размер задолженностей.

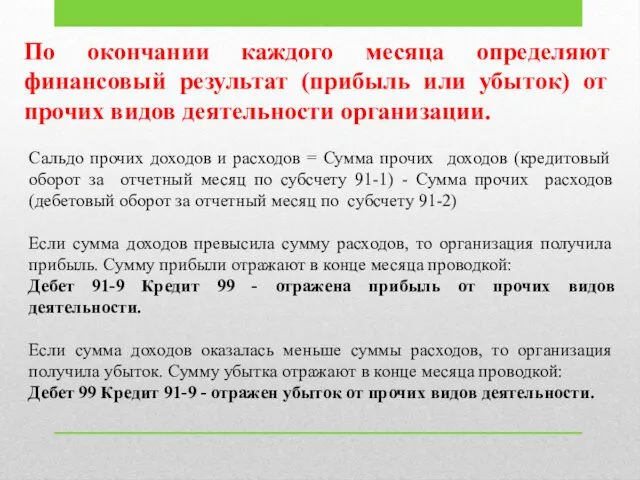

- 43. По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от прочих видов деятельности организации. Сальдо

- 44. Раздел 4. Учет доходов и расходов будущих периодов

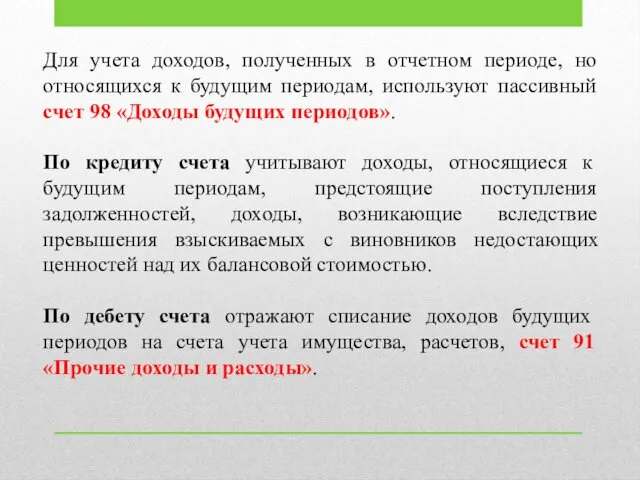

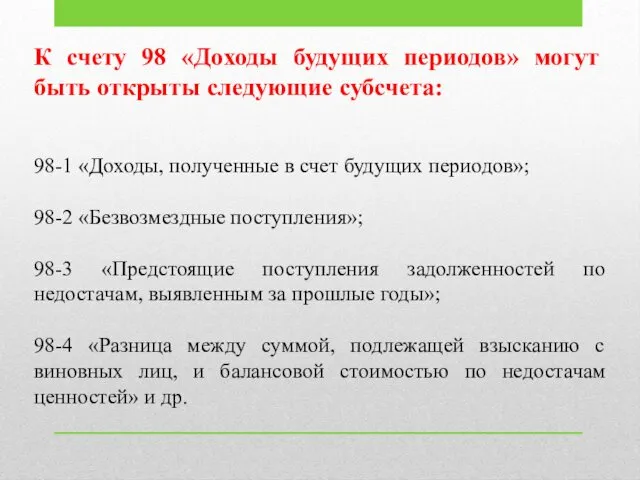

- 45. Для учета доходов, полученных в отчетном периоде, но относящихся к будущим периодам, используют пассивный счет 98

- 46. 98-1 «Доходы, полученные в счет будущих периодов»; 98-2 «Безвозмездные поступления»; 98-3 «Предстоящие поступления задолженностей по недостачам,

- 47. На субсчете 98-1 учитывают доходы, полученные в отчетном периоде, но относящиеся к будущим отчетным периодам, -

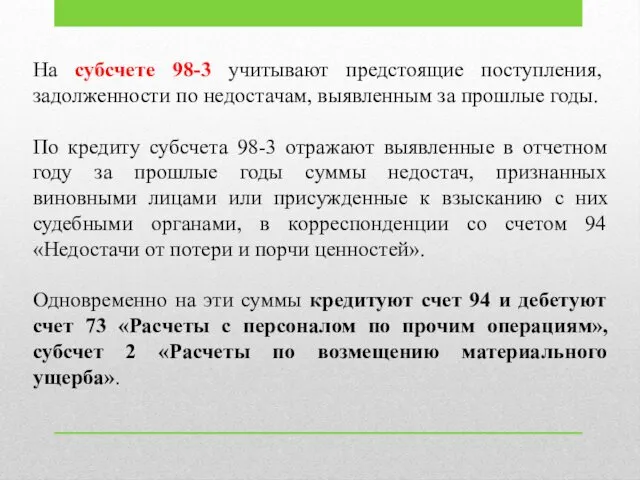

- 48. На субсчете 98-3 учитывают предстоящие поступления, задолженности по недостачам, выявленным за прошлые годы. По кредиту субсчета

- 49. На субсчете 98-4 учитывают разницу между взыскиваемой с виновных лиц суммой за недостающие ценности и их

- 50. Расходы будущих периодов - это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам.

- 51. Учет расходов будущих периодов осуществляют по дебету активного счета 97 «Расходы будущих периодов» с кредита соответствующих

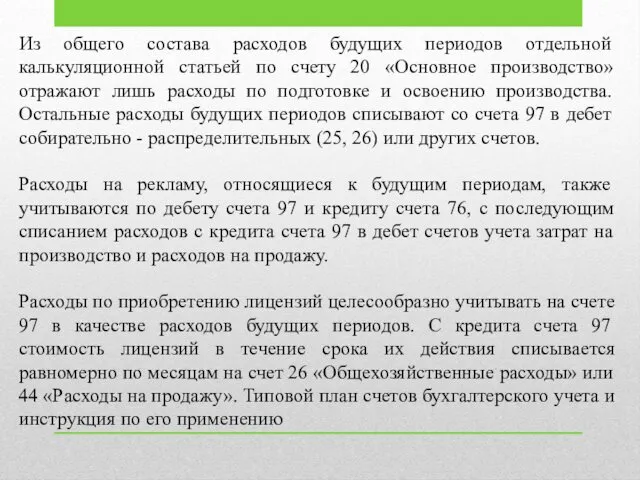

- 52. Из общего состава расходов будущих периодов отдельной калькуляционной статьей по счету 20 «Основное производство» отражают лишь

- 53. Раздел 5. Учет прибылей и убытков

- 54. Порядок формирования конечного финансового результата (КФР) деятельности организации (чистой прибыли и чистого убытка) можно представить следующим

- 55. Конечный финансовый результат отражают на счете 99 «Прибыли и убытки» 31 декабря каждого года счет 99

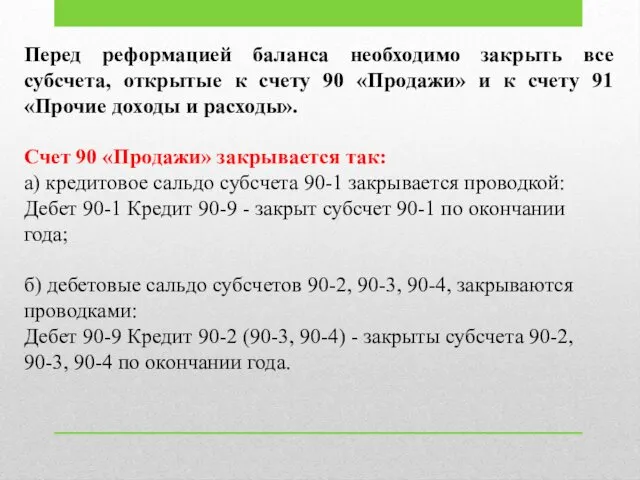

- 56. Перед реформацией баланса необходимо закрыть все субсчета, открытые к счету 90 «Продажи» и к счету 91

- 57. В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны. Таким образом,

- 58. Если по итогам отчетного года организация получила прибыль (то есть сальдо по счету 99 кредитовое), то

- 59. Налог на прибыль в соответствии с Планом счетов начисляется по дебету счета 99 «Прибыли и убытки»

- 60. Распределение прибыли предприятий регламентируется учредительными документами и нормативными актами, действующими на территории Российской Федерации. Сумма начисленных

- 62. Скачать презентацию

Раздел 1.

Доходы от обычных видов деятельности

Раздел 1.

Доходы от обычных видов деятельности

Положение по бухгалтерскому учету «Доходы организации» (далее ПБУ 9/99)

Доходами организации

Положение по бухгалтерскому учету «Доходы организации» (далее ПБУ 9/99)

Доходами организации

Доходами от обычных видов деятельности является

выручка от продажи продукции и товаров,

Доходами от обычных видов деятельности является

выручка от продажи продукции и товаров,

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении,

Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении,

Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств

Величина поступления и (или) дебиторской задолженности по договорам, предусматривающим исполнение обязательств

В случае изменения обязательства по договору первоначальная величина поступления и (или)

В случае изменения обязательства по договору первоначальная величина поступления и (или)

Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в

Под суммовой разницей понимается разница между рублевой оценкой фактически поступившего в

Пункт 2 статьи 52 ГК РФ

В учредительных документах некоммерческих организаций и

Пункт 2 статьи 52 ГК РФ

В учредительных документах некоммерческих организаций и

В некоторых случаях организация осуществляет виды деятельности, не прописанные в учредительных

В некоторых случаях организация осуществляет виды деятельности, не прописанные в учредительных

Письмо Минфина Российской Федерации от 24 сентября 2001 г. № 04-05-11/71

Если

Письмо Минфина Российской Федерации от 24 сентября 2001 г. № 04-05-11/71

Если

Признание доходов

а) организация имеет право на получение этой выручки, вытекающее из

Признание доходов

а) организация имеет право на получение этой выручки, вытекающее из

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не

Если сумма выручки от продажи продукции, выполнения работы, оказания услуги не

Раздел 2.

Расходы, связанные с обычными видами деятельности

Раздел 2.

Расходы, связанные с обычными видами деятельности

Положение по бухгалтерскому учету «Расходы организации» (далее ПБУ 10/99)

Расходами организации

Положение по бухгалтерскому учету «Расходы организации» (далее ПБУ 10/99)

Расходами организации

Для целей ПБУ 10/99 не признается расходами организации выбытие активов

- в

Для целей ПБУ 10/99 не признается расходами организации выбытие активов

- в

Для целей ПБУ 10/99 не признается расходами организации выбытие активов

- в

Для целей ПБУ 10/99 не признается расходами организации выбытие активов

- в

При этом действует еще один не менее важный критерий характеристики расходов,

При этом действует еще один не менее важный критерий характеристики расходов,

В п.16 разд. IV ПБУ 10/99 «Признание расходов» в качестве условий

В п.16 разд. IV ПБУ 10/99 «Признание расходов» в качестве условий

Чрезвычайно важной является норма, заложенная в абз. 2 п.18 ПБУ 10/99,

Чрезвычайно важной является норма, заложенная в абз. 2 п.18 ПБУ 10/99,

Раздел V «Раскрытие информации в бухгалтерской отчетности» ПБУ 10/99

в составе

Раздел V «Раскрытие информации в бухгалтерской отчетности» ПБУ 10/99

в составе

Управленческие расходы разделяются на условно-постоянные, не зависящие от объема производства, и

Управленческие расходы разделяются на условно-постоянные, не зависящие от объема производства, и

Информация о расходах по обычным видам деятельности должна содержаться в «Пояснения

Информация о расходах по обычным видам деятельности должна содержаться в «Пояснения

Показатели, характеризующие величину изменения расходов, не относящихся к исчислению себестоимости продукции

Показатели, характеризующие величину изменения расходов, не относящихся к исчислению себестоимости продукции

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Материальные

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Материальные

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Оплата

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Оплата

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Отчисления

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Отчисления

Амортизация основных средств начисляется по всем основным средствам исходя из их

Амортизация основных средств начисляется по всем основным средствам исходя из их

Раздел 3.

Учет прочих доходов и расходов

Раздел 3.

Учет прочих доходов и расходов

Доходы и расходы, осуществление которых не связано с предметом деятельности организации,

Доходы и расходы, осуществление которых не связано с предметом деятельности организации,

Прочими доходами являются:

поступления, связанные с предоставлением за плату во временное пользование

Прочими доходами являются:

поступления, связанные с предоставлением за плату во временное пользование

Прочими доходами являются:

проценты, полученные за предоставление в пользование денежных средств организации,

Прочими доходами являются:

проценты, полученные за предоставление в пользование денежных средств организации,

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке

Величину

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке

Величину

Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная

Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная

Прочими расходами являются

расходы, связанные с предоставлением за плату во временное пользование

Прочими расходами являются

расходы, связанные с предоставлением за плату во временное пользование

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы,

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы,

Доходы и расходы, не связанные с обычными видами деятельности фирмы учитываются

Доходы и расходы, не связанные с обычными видами деятельности фирмы учитываются

Одновременно списывается остаточная стоимость проданных основных средств, нематериальных активов (фактическую себестоимость

Одновременно списывается остаточная стоимость проданных основных средств, нематериальных активов (фактическую себестоимость

Из-за изменения курса иностранных валют надо периодически пересчитывать как стоимость денежных

Из-за изменения курса иностранных валют надо периодически пересчитывать как стоимость денежных

По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от

По окончании каждого месяца определяют финансовый результат (прибыль или убыток) от

Раздел 4.

Учет доходов и расходов будущих периодов

Раздел 4.

Учет доходов и расходов будущих периодов

Для учета доходов, полученных в отчетном периоде, но относящихся к будущим

Для учета доходов, полученных в отчетном периоде, но относящихся к будущим

98-1 «Доходы, полученные в счет будущих периодов»;

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления

98-2 «Безвозмездные поступления»;

98-3 «Предстоящие поступления

На субсчете 98-1 учитывают доходы, полученные в отчетном периоде, но относящиеся

На субсчете 98-1 учитывают доходы, полученные в отчетном периоде, но относящиеся

На субсчете 98-3 учитывают предстоящие поступления, задолженности по недостачам, выявленным за

На субсчете 98-3 учитывают предстоящие поступления, задолженности по недостачам, выявленным за

На субсчете 98-4 учитывают разницу между взыскиваемой с виновных лиц суммой

На субсчете 98-4 учитывают разницу между взыскиваемой с виновных лиц суммой

Расходы будущих периодов - это затраты, произведенные в отчетном периоде, но

Расходы будущих периодов - это затраты, произведенные в отчетном периоде, но

Учет расходов будущих периодов осуществляют по дебету активного счета 97 «Расходы

Учет расходов будущих периодов осуществляют по дебету активного счета 97 «Расходы

Из общего состава расходов будущих периодов отдельной калькуляционной статьей по счету

Из общего состава расходов будущих периодов отдельной калькуляционной статьей по счету

Раздел 5.

Учет прибылей и убытков

Раздел 5.

Учет прибылей и убытков

Порядок формирования конечного финансового результата (КФР) деятельности организации (чистой прибыли и

Порядок формирования конечного финансового результата (КФР) деятельности организации (чистой прибыли и

Конечный финансовый результат отражают на счете 99 «Прибыли и убытки»

31 декабря

Конечный финансовый результат отражают на счете 99 «Прибыли и убытки»

31 декабря

Перед реформацией баланса необходимо закрыть все субсчета, открытые к счету 90

Перед реформацией баланса необходимо закрыть все субсчета, открытые к счету 90

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета

Если по итогам отчетного года организация получила прибыль (то есть сальдо

Если по итогам отчетного года организация получила прибыль (то есть сальдо

Налог на прибыль в соответствии с Планом счетов начисляется по дебету

Налог на прибыль в соответствии с Планом счетов начисляется по дебету

Распределение прибыли предприятий регламентируется учредительными документами и нормативными актами, действующими на

Распределение прибыли предприятий регламентируется учредительными документами и нормативными актами, действующими на

Силы, которые управляют рынком

Силы, которые управляют рынком Обучающий курс для начинающих агентов по недвижимости

Обучающий курс для начинающих агентов по недвижимости Способы оценки конкурирующих инвестиций. Тема 4

Способы оценки конкурирующих инвестиций. Тема 4 Порядок виплати пенсій за січень 2017 року

Порядок виплати пенсій за січень 2017 року Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Валютная система РФ

Валютная система РФ Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу

Завершение финансового года в соответствии с графиком совершения операций. УФК по Кемеровской области - Кузбассу Bitcoin

Bitcoin Предмет, балансовое равенство и формы бухотчетности. Тема 2

Предмет, балансовое равенство и формы бухотчетности. Тема 2 Финансовые мошенничества

Финансовые мошенничества Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит

Преимущества приобретения транспорта в лизинг перед покупкой за наличный расчет и в кредит Бухгалтерский учет и аудит дебиторской и кредиторской задолженности

Бухгалтерский учет и аудит дебиторской и кредиторской задолженности Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3)

Оцінка та прогнузування розвитку інвестиційного ринку. (Тема 3) Купонный продукт Индивидуальное предложение

Купонный продукт Индивидуальное предложение Актуальные проблемы при получении налоговых вычетов по НДФЛ

Актуальные проблемы при получении налоговых вычетов по НДФЛ 1C: ERP Управление предприятием. Аренда основных средств и особенности учета при получении их в лизинг

1C: ERP Управление предприятием. Аренда основных средств и особенности учета при получении их в лизинг Защита Покупки ПЛЮС

Защита Покупки ПЛЮС Книги о финансах

Книги о финансах Опорные схемы. Теоретические основы банковского менеджмента

Опорные схемы. Теоретические основы банковского менеджмента Развитие систем налогообложения

Развитие систем налогообложения Тема 10. Планирование расходов на оплату труда и социальные нужды

Тема 10. Планирование расходов на оплату труда и социальные нужды Народный бюджет. Администрация Вахрушевского городского поселения

Народный бюджет. Администрация Вахрушевского городского поселения Кредитно-денежная система

Кредитно-денежная система Світова валютна система (тема 9)

Світова валютна система (тема 9) Қазақстан республикасының салық қызметі, жүйесі

Қазақстан республикасының салық қызметі, жүйесі Нормативно-правовое регулирование инновационной деятельности

Нормативно-правовое регулирование инновационной деятельности Организация оплаты труда и политика вознаграждения персонала

Организация оплаты труда и политика вознаграждения персонала