- Критерии эффективности бизнес-модели

Содержание

- 2. Критерии оценки эффективности бизнес-модели «Превосходные» клиенты Предложение значимой ценности Обеспечение высокой прибыли Обеспечение удовлетворенности клиентов Упрочение

- 3. «Превосходные» клиенты» - это не обязательно состоятельные клиенты, а те кто Могут быть легко найдены; Позволяют

- 4. Предложение значимой ценности (конкурентное преимущество) Основано на характеристиках и выгодах продукта Лучшей доставки Более низких ценах

- 5. Обеспечение высокой прибыли, снижение издержек, благодаря выносу бизнеса за пределы Москвы, благодаря улучшенному производственному процессу, нахождение

- 6. Обеспечение удовлетворенности клиентов Привлекательные гарантийные условия Обширная техническая поддержка продукта Простота установки Обширное клиентское обслуживание Совместимость

- 7. Упрочение фирмы на рынке путем предоставления новых продуктов, новых характеристик, привлечения новых клиентов, изобретения новых способов

- 8. Сигналы об опасности Всего два или три клиента скупают большую часть продукции, Крупные конкуренты контролируют сеть

- 9. Финансирование Стартовые расходы Средства для пополнения оборотного капитала Принесут ли вложенные средства прибыль, сможет ли компания

- 10. Предостерегающие сигналы ROI (прибыль на инвестиции) в первые три года меньше 25% Увеличение производства требует значительных

- 11. GEL-факторы Great customers – наличие превосходных клиентов Easy sales –относительная простота совершения продажи Long life –

- 12. Starbucks пример Great customers – люди со средним достатком. Таких клиентов достаточно много. Easy sales –

- 13. «Превосходные клиенты» Характеристики Количество Простота нахождения Модели расходования средств Ценность для Вас Денежная ценность продажи Повторные

- 14. Простота осуществления продаж Ценность для клиента Степень важности Конкурентное преимущество Соотношение цена-качество Расходы на привлечение клиентов

- 15. Долголетие компании Прибыль от одной продажи Рентабельность продажи Расходы на обслуживание продукта Необходимые инвестиции Запуск компании

- 16. Организационно-правовые формы предпринимательства Выбор системы налогообложения

- 17. Организационно-правовая форма способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из этого его правовое положение

- 18. К хозяйствующим субъектам в ОКОПФ относятся любые юридические лица, а также организации, осуществляющие свою деятельность без

- 19. ОКОПФ Общероссийский классификатор организационно-правовых форм

- 20. Исходя из целей предпринимательской деятельности выделяют Коммерческие организации Некоммерческие организации

- 21. Коммерческие организации хозяйственных товарищества общества, производственные кооперативы, государственные и муниципальные унитарные предприятия

- 22. Некоммерческие организации потребительские кооперативы, общественные организации, религиозные организации, благотворительные фонды

- 23. К хозяйствующим субъектам, не являющимся юридическими лицами относятся индивидуальные предприниматели, паевые инвестиционные фонды, простые товарищества, представительства,

- 24. Общества Общества с ограниченной ответственностью, Общества с дополнительной ответственностью, Закрытые акционерные общества, Открытые акционерные общества

- 25. Достоинства товариществ Легкость организации Больше финансовых ресурсов Совместное управление

- 26. Недостатки товариществ Неограниченная ответственность Разногласия между товарищами Сложность ликвидации

- 27. Индивидуальный предприниматель. «Плюсы». упрощенная процедура регистрации, возможность использовать упрощенную систему налогообложения, освобождаются от обязанности вести бухгалтерский

- 28. Индивидуальный предприниматель. «Минусы». отвечает по обязательствам своим имуществом существует запрет реализации алкогольной продукции не может учесть

- 29. ООО. «Плюсы» ответственность ограничена, участник общества вправе в любое время выйти из общества, ООО можно продать

- 30. ООО. «Минусы». более сложная процедура регистрации, обязательно иметь расчетный счет в банке и печать, вести бухучет

- 31. Системы налогообложения Общая (традиционная) система налогообложения (ОСНО) Специальные налоговые режимы

- 32. Общая (традиционная) система налогообложения (ОСНО) вид налогообложения, при котором организациями в полном объеме ведется бухгалтерский учет

- 33. Общие налоги Налог на прибыль НДС НДФЛ Страховые платежи Налог на имущество Региональные и местные налоги

- 34. Специальные налоговые режимы Упрощенная система налогообложения (УСН) Единый налог на вмененный доход (ЕНВД) сельхозналог патент

- 35. Упрощенная система налогообложения (УСН) 6% налог с дохода 15% налог с прибыли

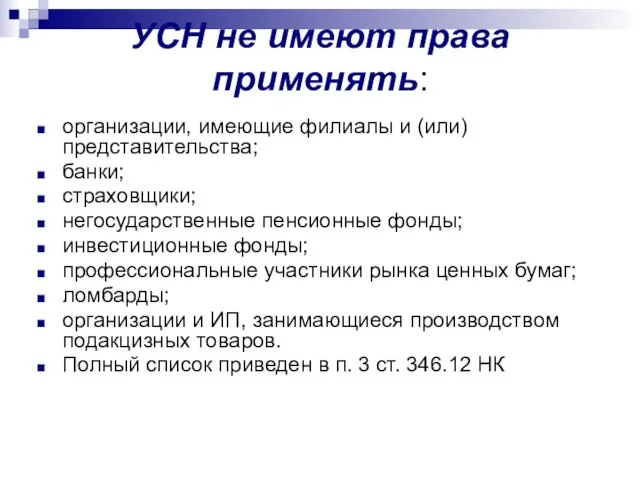

- 36. УСН не имеют права применять: организации, имеющие филиалы и (или) представительства; банки; страховщики; негосударственные пенсионные фонды;

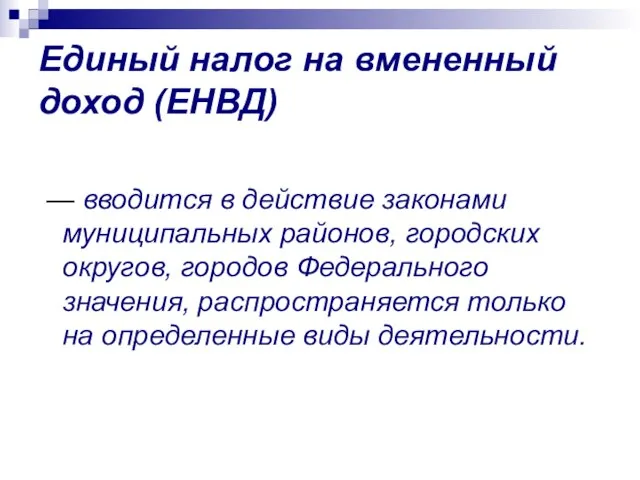

- 37. Единый налог на вмененный доход (ЕНВД) — вводится в действие законами муниципальных районов, городских округов, городов

- 38. Список облагаемые ЕНВД объектов ремонт, техобслуживание, мойка и хранение автотранспортных средств; автотранспортные услуги; розничная торговля; услуги

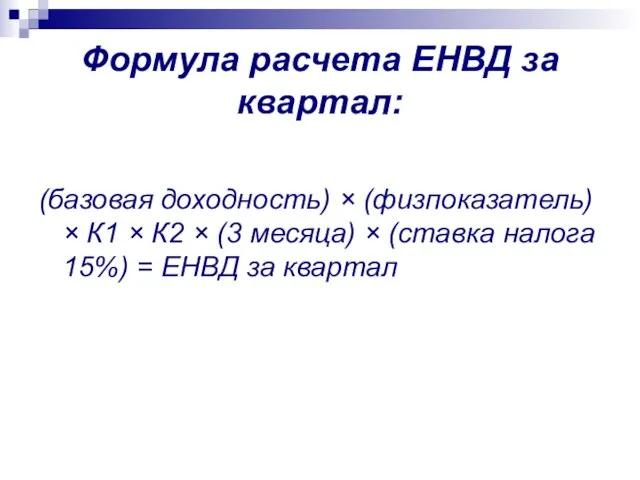

- 39. Формула расчета ЕНВД за квартал: (базовая доходность) × (физпоказатель) × К1 × К2 × (3 месяца)

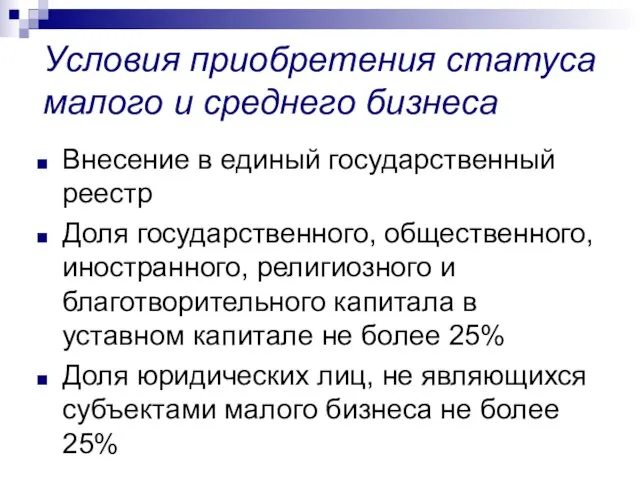

- 40. Условия приобретения статуса малого и среднего бизнеса Внесение в единый государственный реестр Доля государственного, общественного, иностранного,

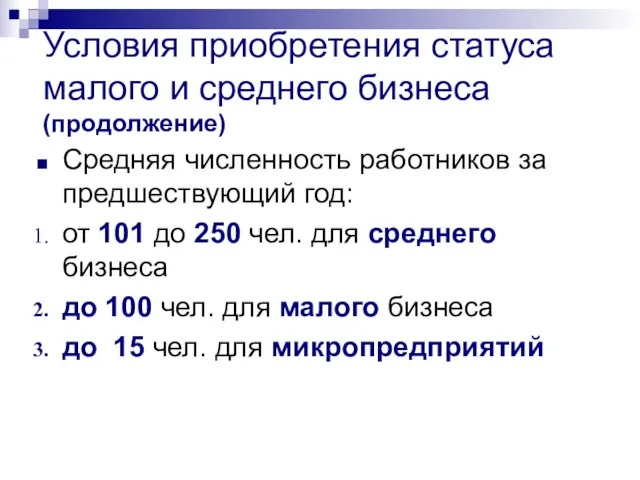

- 41. Условия приобретения статуса малого и среднего бизнеса (продолжение) Средняя численность работников за предшествующий год: от 101

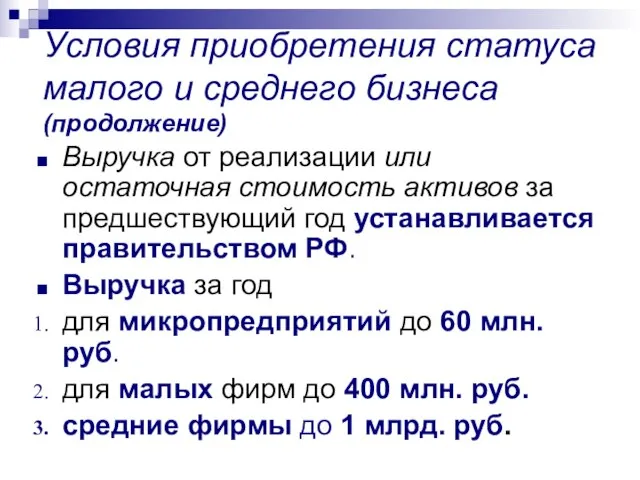

- 42. Условия приобретения статуса малого и среднего бизнеса (продолжение) Выручка от реализации или остаточная стоимость активов за

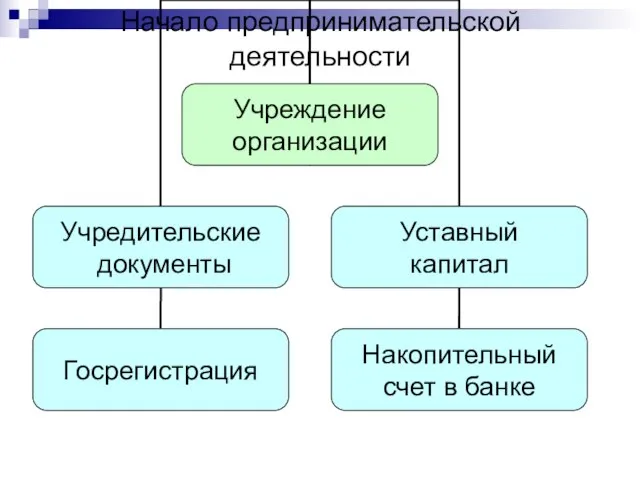

- 43. Начало предпринимательской деятельности

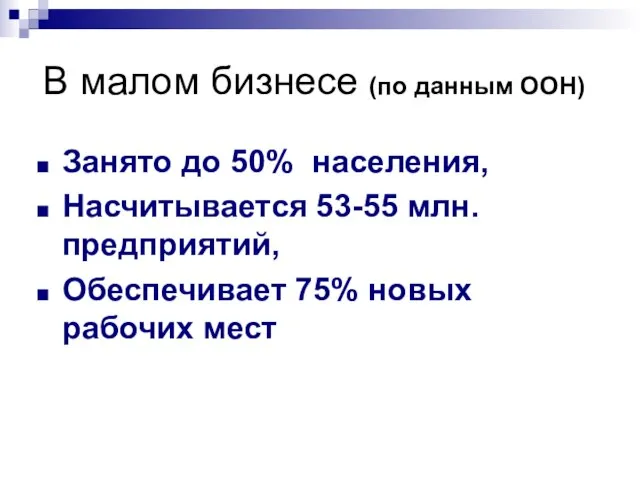

- 45. В малом бизнесе (по данным ООН) Занято до 50% населения, Насчитывается 53-55 млн. предприятий, Обеспечивает 75%

- 46. Преимущества малого бизнеса Дух инициативы и динамизма, Доступность, Свобода избирательности, Специализация, Гибкость, Необходимость постоянно доказывать право

- 48. Скачать презентацию

Критерии оценки эффективности бизнес-модели

«Превосходные» клиенты

Предложение значимой ценности

Обеспечение высокой прибыли

Обеспечение удовлетворенности клиентов

Упрочение

Критерии оценки эффективности бизнес-модели

«Превосходные» клиенты

Предложение значимой ценности

Обеспечение высокой прибыли

Обеспечение удовлетворенности клиентов

Упрочение

«Превосходные» клиенты» - это не обязательно состоятельные клиенты, а те кто

Могут

«Превосходные» клиенты» - это не обязательно состоятельные клиенты, а те кто

Могут

Предложение значимой ценности

(конкурентное преимущество)

Основано на характеристиках и выгодах продукта

Лучшей доставки

Более

Предложение значимой ценности

(конкурентное преимущество)

Основано на характеристиках и выгодах продукта

Лучшей доставки

Более

Обеспечение высокой прибыли, снижение издержек,

благодаря выносу бизнеса за пределы Москвы,

благодаря

Обеспечение высокой прибыли, снижение издержек,

благодаря выносу бизнеса за пределы Москвы,

благодаря

Обеспечение удовлетворенности клиентов

Привлекательные гарантийные условия

Обширная техническая поддержка продукта

Простота установки

Обширное клиентское

Обеспечение удовлетворенности клиентов

Привлекательные гарантийные условия

Обширная техническая поддержка продукта

Простота установки

Обширное клиентское

Упрочение фирмы на рынке

путем предоставления новых продуктов,

новых характеристик,

привлечения новых клиентов,

изобретения новых

Упрочение фирмы на рынке

путем предоставления новых продуктов,

новых характеристик,

привлечения новых клиентов,

изобретения новых

Сигналы об опасности

Всего два или три клиента скупают большую часть продукции,

Крупные

Сигналы об опасности

Всего два или три клиента скупают большую часть продукции,

Крупные

Финансирование

Стартовые расходы

Средства для пополнения оборотного капитала

Принесут ли вложенные средства прибыль, сможет

Финансирование

Стартовые расходы

Средства для пополнения оборотного капитала

Принесут ли вложенные средства прибыль, сможет

Предостерегающие сигналы

ROI (прибыль на инвестиции) в первые три года меньше 25%

Увеличение

Предостерегающие сигналы

ROI (прибыль на инвестиции) в первые три года меньше 25%

Увеличение

GEL-факторы

Great customers – наличие превосходных клиентов

Easy sales –относительная простота совершения

GEL-факторы

Great customers – наличие превосходных клиентов

Easy sales –относительная простота совершения

Starbucks пример

Great customers – люди со средним достатком. Таких клиентов достаточно

Starbucks пример

Great customers – люди со средним достатком. Таких клиентов достаточно

«Превосходные клиенты»

Характеристики

Количество

Простота нахождения

Модели расходования средств

Ценность для Вас

Денежная ценность продажи

Повторные продажи

Текущая поддержка

«Превосходные клиенты»

Характеристики

Количество

Простота нахождения

Модели расходования средств

Ценность для Вас

Денежная ценность продажи

Повторные продажи

Текущая поддержка

Простота осуществления продаж

Ценность для клиента

Степень важности

Конкурентное преимущество

Соотношение цена-качество

Расходы на привлечение

Простота осуществления продаж

Ценность для клиента

Степень важности

Конкурентное преимущество

Соотношение цена-качество

Расходы на привлечение

Долголетие компании

Прибыль от одной продажи

Рентабельность продажи

Расходы на обслуживание продукта

Необходимые инвестиции

Запуск компании

Удержание

Долголетие компании

Прибыль от одной продажи

Рентабельность продажи

Расходы на обслуживание продукта

Необходимые инвестиции

Запуск компании

Удержание

Организационно-правовые формы предпринимательства

Выбор системы налогообложения

Организационно-правовые формы предпринимательства

Выбор системы налогообложения

Организационно-правовая форма

способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из

Организационно-правовая форма

способ закрепления и использования имущества хозяйствующим субъектом и вытекающие из

К хозяйствующим субъектам в ОКОПФ

относятся любые юридические лица, а также организации,

К хозяйствующим субъектам в ОКОПФ

относятся любые юридические лица, а также организации,

ОКОПФ

Общероссийский классификатор организационно-правовых форм

ОКОПФ

Общероссийский классификатор организационно-правовых форм

Исходя из целей предпринимательской деятельности выделяют

Коммерческие организации

Некоммерческие организации

Исходя из целей предпринимательской деятельности выделяют

Коммерческие организации

Некоммерческие организации

Коммерческие организации

хозяйственных товарищества

общества,

производственные кооперативы,

государственные и

муниципальные унитарные предприятия

Коммерческие организации

хозяйственных товарищества

общества,

производственные кооперативы,

государственные и

муниципальные унитарные предприятия

Некоммерческие организации

потребительские кооперативы,

общественные организации,

религиозные организации,

благотворительные фонды

Некоммерческие организации

потребительские кооперативы,

общественные организации,

религиозные организации,

благотворительные фонды

К хозяйствующим субъектам, не являющимся юридическими лицами

относятся

индивидуальные предприниматели,

паевые инвестиционные фонды,

К хозяйствующим субъектам, не являющимся юридическими лицами

относятся

индивидуальные предприниматели,

паевые инвестиционные фонды,

Общества

Общества с ограниченной ответственностью,

Общества с дополнительной ответственностью,

Закрытые акционерные общества,

Открытые акционерные общества

Общества

Общества с ограниченной ответственностью,

Общества с дополнительной ответственностью,

Закрытые акционерные общества,

Открытые акционерные общества

Достоинства товариществ

Легкость организации

Больше финансовых ресурсов

Совместное управление

Достоинства товариществ

Легкость организации

Больше финансовых ресурсов

Совместное управление

Недостатки товариществ

Неограниченная ответственность

Разногласия между товарищами

Сложность ликвидации

Недостатки товариществ

Неограниченная ответственность

Разногласия между товарищами

Сложность ликвидации

Индивидуальный предприниматель. «Плюсы».

упрощенная процедура регистрации,

возможность использовать упрощенную систему налогообложения,

освобождаются

Индивидуальный предприниматель. «Плюсы».

упрощенная процедура регистрации,

возможность использовать упрощенную систему налогообложения,

освобождаются

Индивидуальный предприниматель. «Минусы».

отвечает по обязательствам своим имуществом

существует запрет

Индивидуальный предприниматель. «Минусы».

отвечает по обязательствам своим имуществом

существует запрет

ООО. «Плюсы»

ответственность ограничена,

участник общества вправе в любое время выйти

ООО. «Плюсы»

ответственность ограничена,

участник общества вправе в любое время выйти

ООО. «Минусы».

более сложная процедура регистрации,

обязательно иметь расчетный счет в банке

ООО. «Минусы».

более сложная процедура регистрации,

обязательно иметь расчетный счет в банке

Системы налогообложения

Общая (традиционная) система налогообложения (ОСНО)

Специальные налоговые режимы

Системы налогообложения

Общая (традиционная) система налогообложения (ОСНО)

Специальные налоговые режимы

Общая (традиционная) система налогообложения (ОСНО)

вид налогообложения, при котором организациями в полном

Общая (традиционная) система налогообложения (ОСНО)

вид налогообложения, при котором организациями в полном

Общие налоги

Налог на прибыль

НДС

НДФЛ

Страховые платежи

Налог на имущество

Региональные и местные налоги

Общие налоги

Налог на прибыль

НДС

НДФЛ

Страховые платежи

Налог на имущество

Региональные и местные налоги

Специальные налоговые режимы

Упрощенная система налогообложения (УСН)

Единый налог на вмененный доход (ЕНВД)

сельхозналог

патент

Специальные налоговые режимы

Упрощенная система налогообложения (УСН)

Единый налог на вмененный доход (ЕНВД)

сельхозналог

патент

Упрощенная система налогообложения (УСН)

6% налог с дохода

15% налог с прибыли

Упрощенная система налогообложения (УСН)

6% налог с дохода

15% налог с прибыли

УСН не имеют права применять:

организации, имеющие филиалы и (или) представительства;

банки;

УСН не имеют права применять:

организации, имеющие филиалы и (или) представительства;

банки;

Единый налог на вмененный доход (ЕНВД)

— вводится в действие законами

Единый налог на вмененный доход (ЕНВД)

— вводится в действие законами

Список облагаемые ЕНВД объектов

ремонт, техобслуживание, мойка и хранение автотранспортных средств;

автотранспортные

Список облагаемые ЕНВД объектов

ремонт, техобслуживание, мойка и хранение автотранспортных средств;

автотранспортные

Формула расчета ЕНВД за квартал:

(базовая доходность) × (физпоказатель) × К1 ×

Формула расчета ЕНВД за квартал:

(базовая доходность) × (физпоказатель) × К1 ×

Условия приобретения статуса

малого и среднего бизнеса

Внесение в единый государственный реестр

Доля государственного,

Условия приобретения статуса

малого и среднего бизнеса

Внесение в единый государственный реестр

Доля государственного,

Условия приобретения статуса

малого и среднего бизнеса (продолжение)

Средняя численность работников за предшествующий

Условия приобретения статуса

малого и среднего бизнеса (продолжение)

Средняя численность работников за предшествующий

Условия приобретения статуса

малого и среднего бизнеса (продолжение)

Выручка от реализации или остаточная

Условия приобретения статуса

малого и среднего бизнеса (продолжение)

Выручка от реализации или остаточная

Начало предпринимательской деятельности

Начало предпринимательской деятельности

В малом бизнесе (по данным ООН)

Занято до 50% населения,

Насчитывается 53-55 млн.

В малом бизнесе (по данным ООН)

Занято до 50% населения,

Насчитывается 53-55 млн.

Преимущества малого бизнеса

Дух инициативы и динамизма,

Доступность,

Свобода избирательности,

Специализация,

Гибкость,

Необходимость постоянно доказывать право на

Преимущества малого бизнеса

Дух инициативы и динамизма,

Доступность,

Свобода избирательности,

Специализация,

Гибкость,

Необходимость постоянно доказывать право на

Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения

Товарно-денежные отношения в обществе. Функции денег и закон денежного обращения Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Техническая инвентаризация

Техническая инвентаризация Порядок виплати пенсій за січень 2017 року

Порядок виплати пенсій за січень 2017 року Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Банк Возрождение. Программы финансирования для субъектов малого и среднего предпринимательства

Банк Возрождение. Программы финансирования для субъектов малого и среднего предпринимательства Аналіз кредитоспроможності підприємства. Лекція 9

Аналіз кредитоспроможності підприємства. Лекція 9 Памятка по прямым выплатам ФСС

Памятка по прямым выплатам ФСС Зарплатный проект с Альфа-Банком

Зарплатный проект с Альфа-Банком Бит. Финанс

Бит. Финанс VTB презентация 2022

VTB презентация 2022 Анализ налога на имущество организаций по Красноярскому краю

Анализ налога на имущество организаций по Красноярскому краю Первые шаги

Первые шаги Бухгалтерский баланс

Бухгалтерский баланс Доходная часть бюджета

Доходная часть бюджета Оценка эффективности финансово-хозяйственной деятельности компании на примере ООО Торговый дом аез

Оценка эффективности финансово-хозяйственной деятельности компании на примере ООО Торговый дом аез Тема 5. Оборотные средства предприятия

Тема 5. Оборотные средства предприятия Отделение Пенсионного Фонда РФ по Тюменской области

Отделение Пенсионного Фонда РФ по Тюменской области Стипендиальное обеспечение в РФ

Стипендиальное обеспечение в РФ Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 Внутрішній контроль та внутрішній аудит в державних органах

Внутрішній контроль та внутрішній аудит в державних органах Сообщество многодетных семей. Вологодская областная общественная организация

Сообщество многодетных семей. Вологодская областная общественная организация Общественный Фонд Поддержки Образования

Общественный Фонд Поддержки Образования Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений

Coffe. Платформа управления цифровыми активами нового поколения с системой взаимных пользовательских P2P-вознаграждений Управление ликвидностью и платежеспособностью коммерческого банка

Управление ликвидностью и платежеспособностью коммерческого банка Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ

Организация бухгалтерского учета на предприятии. Нормативное регулирование бухгалтерского учета в РФ Основы построения страховых тарифов (Тема 2)

Основы построения страховых тарифов (Тема 2)