- Бухгалтерский баланс

Содержание

- 2. Содержание: 1. Сущность бухгалтерского баланса. Его строение и классификация. 2. Информационные возможности бухгалтерского баланса. 3. Типы

- 3. 1. Сущность бухгалтерского баланса. Его строение и классификация. Бухгалтерский баланс – это способ обобщенной группировки и

- 4. Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей : левая – актив – отражает

- 5. Актив (имущество по составу и размещению) Строение баланса Пассив (источники формирования имущества) Баланс состоит из 2х

- 6. Примечание: В отчетной практике заемные источники делятся по срокам их погашения на долгосрочные (больше года срок

- 8. Под структурой баланса понимают удельный вес отдельных хозяйственных средств по их видам и источникам образования и

- 9. Классификация: Бухгалтерские балансы классифицируются по следующим признакам: 1. По времени составлению: •текущие (кратковременные); •годовые (баланс за

- 10. По объему отражаемой информации баланс делится на: Единичные балансы (балансы отдельных хозяйственных субъектов) Свободные балансы (объединение

- 11. По способы очистки баланса: В настоящее время в российской практике составляются балансы нетто! Баланс -нетто (балансы

- 12. По способу формирования Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и источники образования имущества

- 13. Информационные возможности бухгалтерского баланса. Бухгалтерский баланс является основным информационным источником для финансового анализа. От структуры его

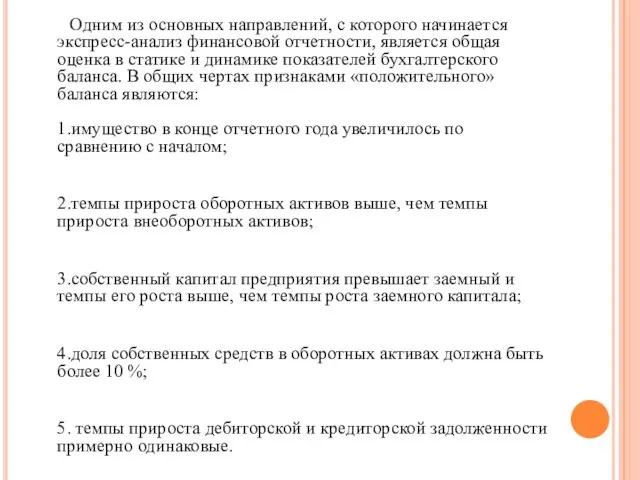

- 14. Одним из основных направлений, с которого начинается экспресс-анализ финансовой отчетности, является общая оценка в статике и

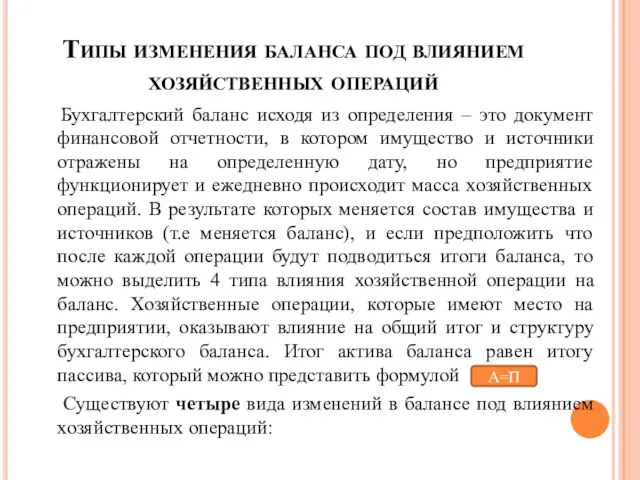

- 15. Типы изменения баланса под влиянием хозяйственных операций Бухгалтерский баланс исходя из определения – это документ финансовой

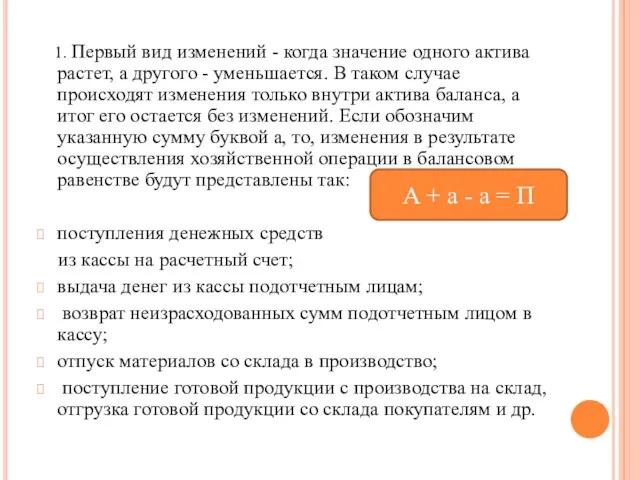

- 16. 1. Первый вид изменений - когда значение одного актива растет, а другого - уменьшается. В таком

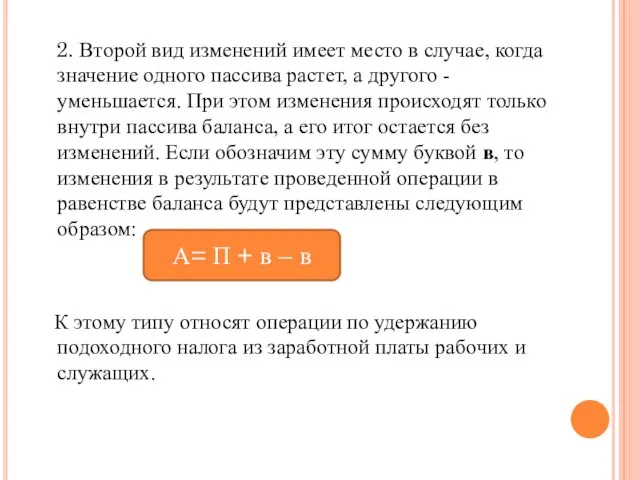

- 17. 2. Второй вид изменений имеет место в случае, когда значение одного пассива растет, а другого -

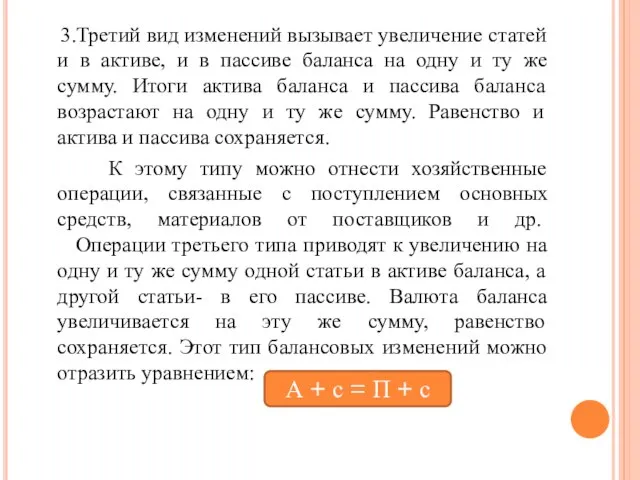

- 18. 3.Третий вид изменений вызывает увеличение статей и в активе, и в пассиве баланса на одну и

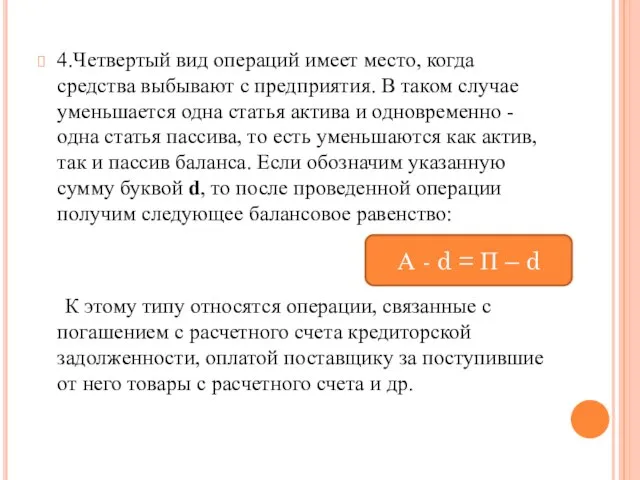

- 19. 4.Четвертый вид операций имеет место, когда средства выбывают с предприятия. В таком случае уменьшается одна статья

- 21. Скачать презентацию

Содержание:

1. Сущность бухгалтерского баланса. Его строение и классификация.

2. Информационные возможности бухгалтерского

Содержание:

1. Сущность бухгалтерского баланса. Его строение и классификация.

2. Информационные возможности бухгалтерского

1. Сущность бухгалтерского баланса. Его строение и классификация.

Бухгалтерский баланс –

1. Сущность бухгалтерского баланса. Его строение и классификация.

Бухгалтерский баланс –

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей :

Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух частей :

Актив (имущество по составу и размещению)

Строение баланса

Пассив (источники формирования имущества)

Баланс

Актив (имущество по составу и размещению)

Строение баланса

Пассив (источники формирования имущества)

Баланс

Примечание:

В отчетной практике заемные источники делятся по срокам их погашения на

Примечание:

В отчетной практике заемные источники делятся по срокам их погашения на

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по

Под структурой баланса понимают удельный вес отдельных хозяйственных средств по

Классификация:

Бухгалтерские балансы классифицируются по следующим признакам:

1. По времени составлению:

•текущие (кратковременные);

•годовые (баланс

Классификация:

Бухгалтерские балансы классифицируются по следующим признакам:

1. По времени составлению:

•текущие (кратковременные);

•годовые (баланс

По объему отражаемой информации баланс делится на:

Единичные балансы

(балансы отдельных хозяйственных субъектов)

Свободные

По объему отражаемой информации баланс делится на:

Единичные балансы

(балансы отдельных хозяйственных субъектов)

Свободные

По способы очистки баланса:

В настоящее время в российской практике составляются балансы

По способы очистки баланса:

В настоящее время в российской практике составляются балансы

По способу формирования

Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и

По способу формирования

Сальдовый баланс характеризует в денежной оценке имущество хозяйствующего субъекта и

Информационные возможности бухгалтерского баланса.

Бухгалтерский баланс является основным информационным источником для

Информационные возможности бухгалтерского баланса.

Бухгалтерский баланс является основным информационным источником для

Одним из основных направлений, с которого начинается экспресс-анализ финансовой отчетности,

Одним из основных направлений, с которого начинается экспресс-анализ финансовой отчетности,

Типы изменения баланса под влиянием хозяйственных операций

Бухгалтерский баланс исходя из

Типы изменения баланса под влиянием хозяйственных операций

Бухгалтерский баланс исходя из

1. Первый вид изменений - когда значение одного актива растет,

1. Первый вид изменений - когда значение одного актива растет,

2. Второй вид изменений имеет место в случае, когда значение

2. Второй вид изменений имеет место в случае, когда значение

3.Третий вид изменений вызывает увеличение статей и в активе, и

3.Третий вид изменений вызывает увеличение статей и в активе, и

4.Четвертый вид операций имеет место, когда средства выбывают с предприятия. В

4.Четвертый вид операций имеет место, когда средства выбывают с предприятия. В

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов Аудиторская выборка. Рабочие документы аудитора

Аудиторская выборка. Рабочие документы аудитора Учёт расчётов с подотчётными лицами

Учёт расчётов с подотчётными лицами Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу

Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу Қазақстан Республикасының инвестициялық саясаты

Қазақстан Республикасының инвестициялық саясаты Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые методы управления оборотными средствами

Финансовые методы управления оборотными средствами Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Деньги

Деньги Comfort Village Place

Comfort Village Place Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан

Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан Methodology of accounting

Methodology of accounting Международные стандарты финансовой отчетности. МСФО_ВГУЭС

Международные стандарты финансовой отчетности. МСФО_ВГУЭС Мировые валютные системы

Мировые валютные системы Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Деньги. Виды денег

Деньги. Виды денег Необычные налоги в разных странах

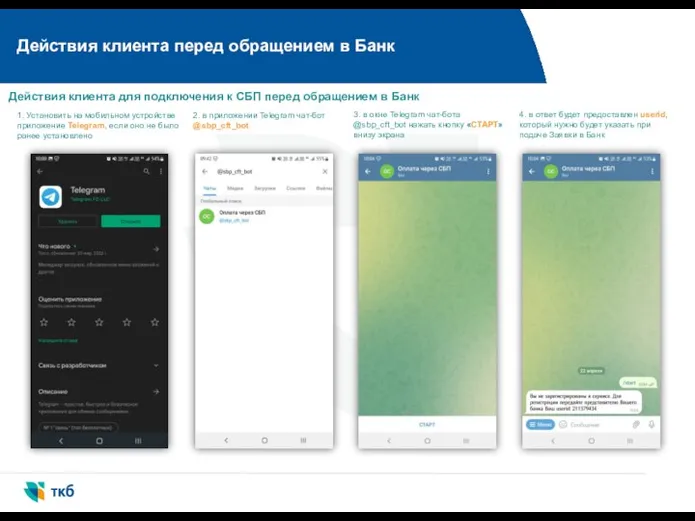

Необычные налоги в разных странах Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Сутність, принципи і роль страхування

Сутність, принципи і роль страхування БИТ.ФИНАНС когда финансы под контролем

БИТ.ФИНАНС когда финансы под контролем