- Основы построения страховых тарифов (Тема 2)

Содержание

- 2. УЧЕБНЫЕ ВОПРОСЫ: Сущность и задачи актуарных расчетов. Классификация актуарных расчетов. Основные показатели страховой статистики. Страховая стоимость.

- 3. Литература Нормативно – правовые акты Гражданский кодекс Российской Федерации (с изм. и доп.) Закон РФ №4015-1

- 4. Рекомендуемая литература Основная 1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004. – 311 с.

- 5. Дополнительная Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256 с. Сплетухов Ю.А., Дюжиков

- 6. Журналы: Финансы Страховое дело Страховое ревю Справочно-правовые системы и Интернет ресурсы «Консультант плюс» «Гарант» Интернет ресурсы:

- 7. 1 учебный вопрос: Сущность и задачи актуарных расчетов. Классификация актуарных расчетов

- 8. Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов (англ. actuaru, лат. actuarmus– скорописец, счетовод).

- 9. Актуарием (actnarins) в Древнем Риме назывался официально назначенный человек, который записывал решения Сената и ежедневно вел

- 10. Основы теории актуарных расчетов как особой отрасли науки были заложены в XVII в. работами таких ученых,

- 11. Предложенная Э. Галлеем форма таблицы смертности применяется до сих пор. На разработанную им методику опираются современные

- 12. В настоящее время в теории актуарных расчетов применяются новейшие достижения математики и статистики. В частности, получившая

- 13. Актуарные расчеты основаны на использовании Закона больших чисел, отражают в виде математических формул механизм образования и

- 14. Страховым операциям присущ принцип эквивалентности, который выражается в равенстве финансовых обязательств страховщика и страхователя. С помощью

- 15. Для исчисления необходимых размеров страхового фонда страховщик должен располагать сведениями о том, сколько объектов пострадает или

- 16. Помимо тарифных ставок, актуарные расчеты используются для учета части дохода, которую получает страховщик от использования аккумулированных

- 17. Таким образом, актуарные расчеты преследуют две основные цели: 1.Определение и анализ расходов на страхование конкретного объекта,

- 18. Задачами актуарных расчетов являются: -изучение рисков в рамках страховой совокупности; -определение вероятности наступления страхового случая, частоты

- 19. Актуарные расчеты классифицируют по отраслям страхования, по временному признаку, по иерархическому признаку. По отраслям страхования актуарные

- 20. Определение расходов по страхованию объекта выполняется с помощью страховой (актуарной) калькуляции, которая позволяет исчислять себестоимость услуги,

- 21. Актуарная калькуляция - форма, по которой производится расчет себестоимости и стоимости услуг, оказываемых страховщиком страхователю. Структура

- 22. Калькулируются затраты по принимаемому риску и суммы или доли расходов на ведение дела по обслуживанию договора

- 23. Для этого необходимо: 1.Выделить событие, исчислить математическую вероятности наступления страхового случая, определить частоту и степень тяжести

- 24. 3) проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные события, которые приводят к колебаниям

- 25. 4.Проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные события, которые приводят к колебаниям в

- 26. 7.Математически обосновать необходимые резервные фонды страховщика, предложить (выбрать) конкретные методы и источники формирования этих фондов; 8.Выделить

- 27. В актуарных расчетах широко используются статистические таблицы. С помощью актуарных расчетов определяется размер страховых платежей, предъявляемых

- 28. В имущественной группе в связи с большими колебаниями рисков определяется специальная надбавка за риск, которая обычно

- 29. 2 учебный вопрос: Основные показатели страховой статистики.

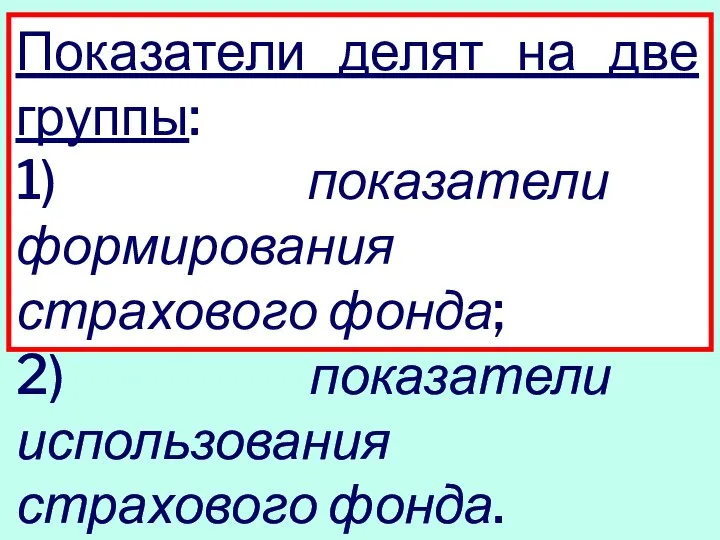

- 30. Показатели делят на две группы: 1) показатели формирования страхового фонда; 2) показатели использования страхового фонда.

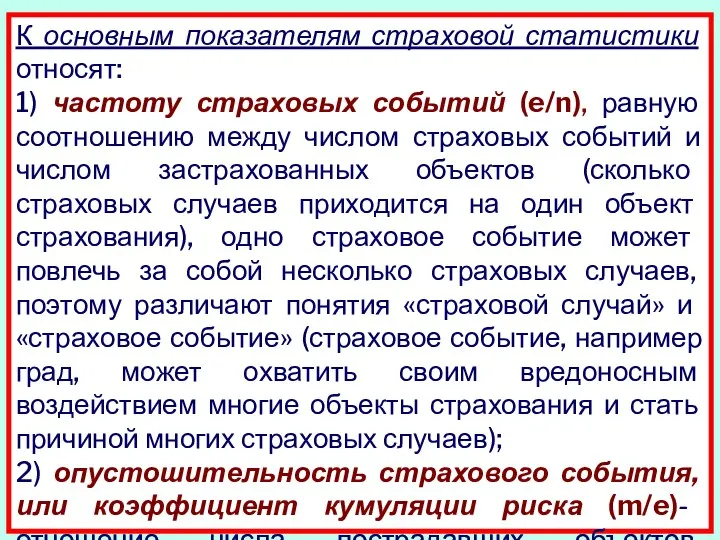

- 31. К основным показателям страховой статистики относят: 1) частоту страховых событий (e/n), равную соотношению между числом страховых

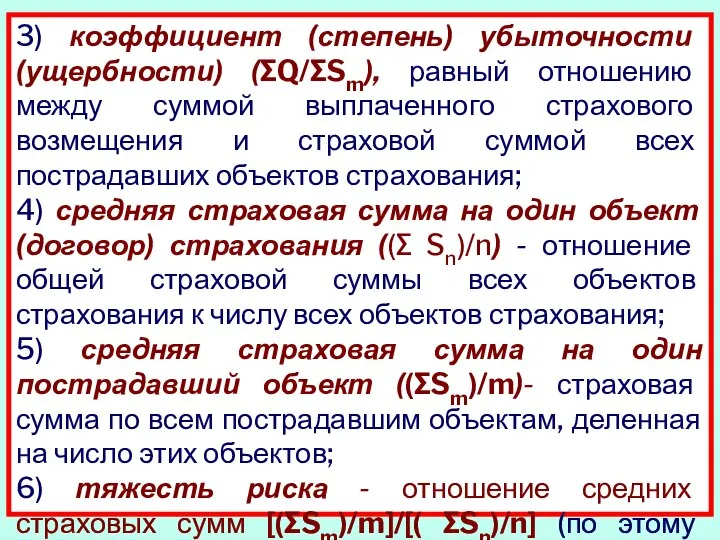

- 32. 3) коэффициент (степень) убыточности (ущербности) (∑Q/∑Sm), равный отношению между суммой выплаченного страхового возмещения и страховой суммой

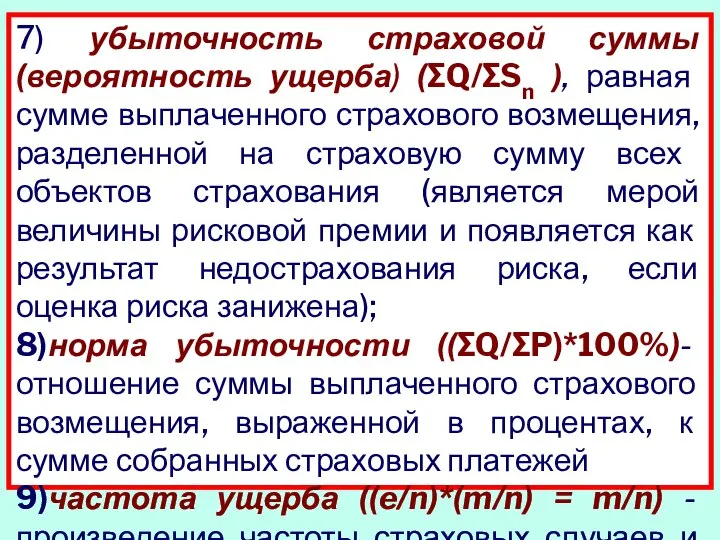

- 33. 7) убыточность страховой суммы (вероятность ущерба) (∑Q/∑Sn ), равная сумме выплаченного страхового возмещения, разделенной на страховую

- 34. 10) Тяжесть ущерба (g) - произведение коэффициента ущербности [∑Q/ ∑Sm ] и отношения средних страховых сумм

- 35. На основании расчетных показателей имеется возможность определить и проанализировать тарифные ставки (брутто-ставку, нетто-ставку), рисковые надбавки, показатель

- 36. Для учета влияния различных факторов на тяжесть ущерба, следовательно, на величину тарифной ставки принято использовать абсолютные

- 37. В некоторых видах страхования величина ущерба зависит от продолжительности времени ущерба. При страховании от несчастных случаев

- 38. 3 учебный вопрос: Страховая стоимость. Стоимость страховых услуг

- 39. Страховая стоимость Страховая стоимость является фактической стоимостью застрахованного имущества. Чтобы точно определить страховую стоимость, разработано множество

- 40. Стоимость страховых услуг Стоимость страховых услуг может существенно отличаться у разных страховщиков. Но будьте внимательны! Не

- 41. Стоимость страховых услуг. Тарифная ставка. Страховые премии (взносы). Центральное место в договоре страхования занимает стоимость страховой

- 42. Тарифные ставки подразделяют на: Брутто-ставка - ставка, по которой заключается договор страхования. Нетто-ставка - цена страхового

- 43. Тарифные ставки: брутто-ставка - отражает все расходы по страхованию риска и включает прибыль компании и состоит

- 44. Понятие вероятности применительно к страховому случаю характеризуется двумя особенностями: 1.Наступление (реализация) страхового события (страховой случай) явление,

- 45. Размер нетто-ставки растет с увеличением риска, т.е. вероятности страхуемого неблагоприятного события, поэтому страхование распространяется на риски,

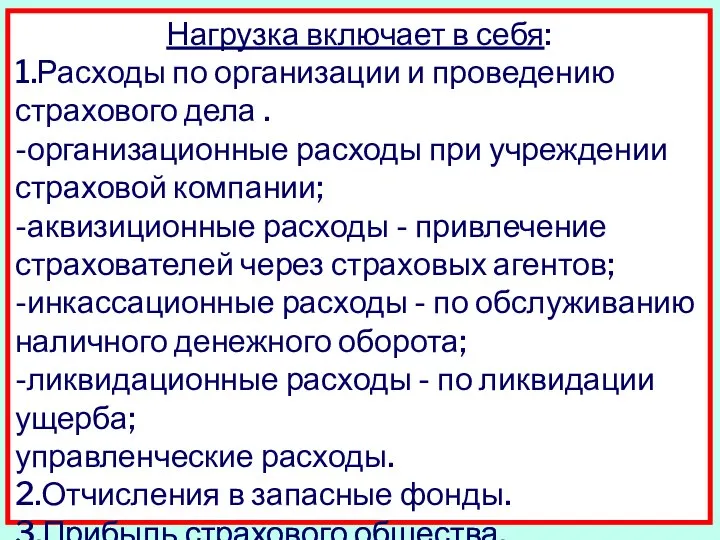

- 46. Нагрузка включает в себя: 1.Расходы по организации и проведению страхового дела . -организационные расходы при учреждении

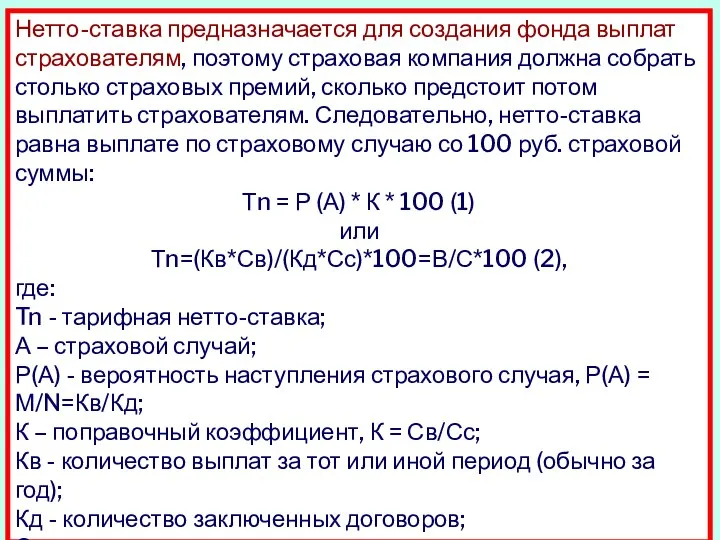

- 47. Нетто-ставка предназначается для создания фонда выплат страхователям, поэтому страховая компания должна собрать столько страховых премий, сколько

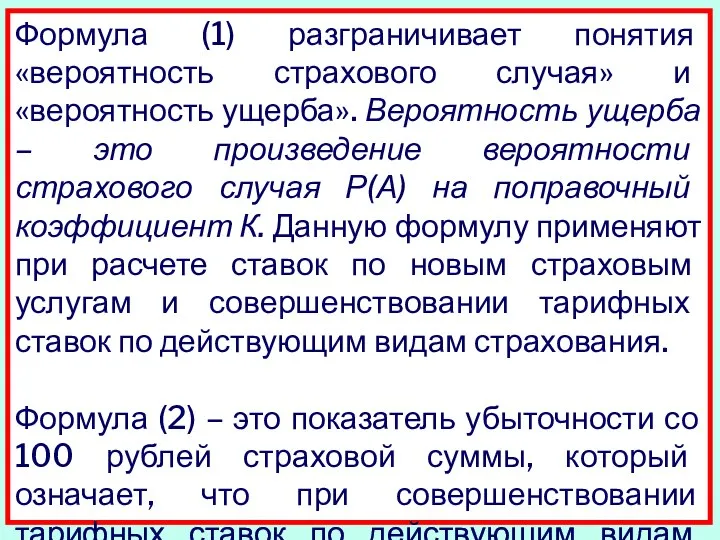

- 48. Формула (1) разграничивает понятия «вероятность страхового случая» и «вероятность ущерба». Вероятность ущерба – это произведение вероятности

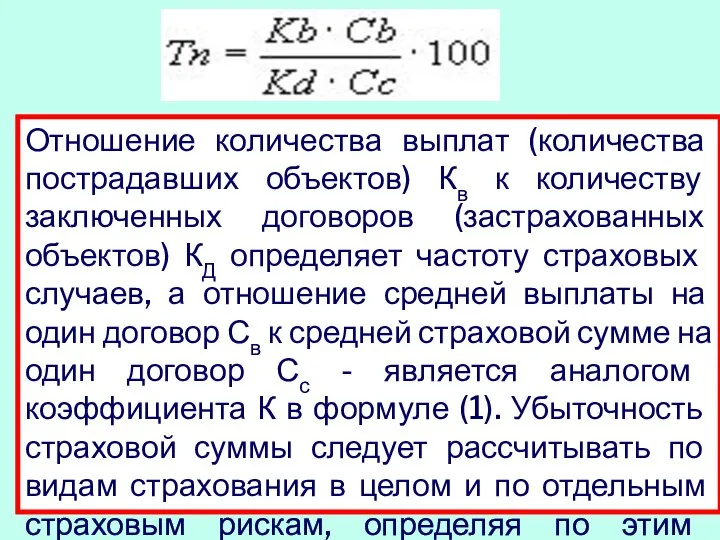

- 49. Отношение количества выплат (количества пострадавших объектов) Кв к количеству заключенных договоров (застрахованных объектов) КД определяет частоту

- 50. где Тb - тарифная брутто-ставка (если все элементы нагрузки определены в %); Н - нагрузка, выраженная

- 51. Тариф - совокупность тарифных ставок. Страховое общество само устанавливает тарифные ставки и тарифы, а также создает

- 52. Страховые резервы должны размещаться только по наиболее надежным направлениям финансовой деятельности в строго ограниченном поле нормируемых

- 53. При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать не только страховые суммы и

- 54. Страховой взнос показывает, как распределяется общий размер обязательств страховщика на каждую отдельно взятую единицу страховой совокупности.

- 55. В страховой практике используют разные виды страховых премий (взносов). 1. По назначению страховой взнос разделяют на

- 56. Нетто-премия - часть страхового взноса, которая необходима для покрытия страховых платежей за определенный промежуток времени по

- 57. Сберегательный (накопительный) взнос используют в договорах страхования жизни для покрытия платежей страхователя по истечении срока договора

- 58. Достаточный взнос равен сумме нетто-премии и нагрузки, включенных в издержки страховщика. Брутто-премия — это тарифная ставка

- 59. 2. По характеру рисков страховые взносы классифицируются на натуральные и постоянные премии. Натуральная премия покрывает фактический

- 60. Постоянные (фиксированные) взносы - это страховые взносы, которые с течением времени не изменяются, а остаются постоянными.

- 61. 3.По форме уплаты страховые взносы подразделяются на единовременные, текущие, годовые и рассроченные премии. Единовременный взнос —

- 62. Рассроченный страховой взнос — единовременный страховой взнос, разделенный на годовые или более частые (полугодовые, квартальные, ежемесячные)

- 63. 4. В зависимости от последовательности уплаты выделяют первый и последующий рассроченный страховой взнос (премию). Если момент

- 64. 6. В балансе страхового общества страховые взносы разделяются на переходящие платежи, эффективную премию и результативную премию.

- 65. Результативная премия - это разница между годовой нетто-премией и переходящими платежами текущего года, отнесенными на следующий

- 66. Цильмеровская (резервная) премия равна сумме нетто-премии и расходов по заключению договоров данного вида страхования за год.

- 68. Скачать презентацию

УЧЕБНЫЕ ВОПРОСЫ:

Сущность и задачи актуарных расчетов. Классификация актуарных расчетов.

Основные

УЧЕБНЫЕ ВОПРОСЫ:

Сущность и задачи актуарных расчетов. Классификация актуарных расчетов.

Основные

Литература

Нормативно – правовые акты

Гражданский кодекс Российской Федерации

(с изм. и доп.)

Закон РФ №4015-1

Литература

Нормативно – правовые акты

Гражданский кодекс Российской Федерации

(с изм. и доп.)

Закон РФ №4015-1

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Рекомендуемая литература

Основная

1. Шахов В.В. Страхование: - М.: Страховой полис, ЮНИТИ, 2004.

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Дополнительная

Балабанов И.Т., Балабанов А.И. Страхование. – СПб.: Питер, 2004. – 256

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

Журналы:

Финансы

Страховое дело

Страховое ревю

Справочно-правовые системы и Интернет ресурсы

«Консультант плюс»

«Гарант»

Интернет ресурсы: http://

www.

1 учебный вопрос:

Сущность и задачи актуарных расчетов. Классификация актуарных расчетов

1 учебный вопрос:

Сущность и задачи актуарных расчетов. Классификация актуарных расчетов

Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов (англ.

Стоимость услуг, оказываемых страховщиком страхователю, определяется с помощью актуарных расчетов (англ.

Актуарием (actnarins) в Древнем Риме назывался официально назначенный человек, который

Актуарием (actnarins) в Древнем Риме назывался официально назначенный человек, который

Основы теории актуарных расчетов как особой отрасли науки были заложены в

Основы теории актуарных расчетов как особой отрасли науки были заложены в

Предложенная Э. Галлеем форма таблицы смертности применяется до сих пор. На

Предложенная Э. Галлеем форма таблицы смертности применяется до сих пор. На

В настоящее время в теории актуарных расчетов применяются новейшие достижения математики

В настоящее время в теории актуарных расчетов применяются новейшие достижения математики

Актуарные расчеты основаны на использовании Закона больших чисел, отражают в виде

Актуарные расчеты основаны на использовании Закона больших чисел, отражают в виде

Страховым операциям присущ принцип эквивалентности, который выражается в равенстве финансовых обязательств

Страховым операциям присущ принцип эквивалентности, который выражается в равенстве финансовых обязательств

Для исчисления необходимых размеров страхового фонда страховщик должен располагать сведениями о

Для исчисления необходимых размеров страхового фонда страховщик должен располагать сведениями о

Помимо тарифных ставок, актуарные расчеты используются для учета части дохода, которую

Помимо тарифных ставок, актуарные расчеты используются для учета части дохода, которую

Таким образом, актуарные расчеты преследуют две основные цели:

1.Определение и анализ расходов

Таким образом, актуарные расчеты преследуют две основные цели:

1.Определение и анализ расходов

Задачами актуарных расчетов являются:

-изучение рисков в рамках страховой совокупности;

-определение вероятности

Задачами актуарных расчетов являются:

-изучение рисков в рамках страховой совокупности;

-определение вероятности

Актуарные расчеты классифицируют по отраслям страхования, по временному признаку, по иерархическому

Актуарные расчеты классифицируют по отраслям страхования, по временному признаку, по иерархическому

Определение расходов по страхованию объекта выполняется с помощью страховой (актуарной) калькуляции,

Определение расходов по страхованию объекта выполняется с помощью страховой (актуарной) калькуляции,

Актуарная калькуляция - форма, по которой производится расчет себестоимости и стоимости

Актуарная калькуляция - форма, по которой производится расчет себестоимости и стоимости

Калькулируются затраты по принимаемому риску и суммы или доли расходов на

Калькулируются затраты по принимаемому риску и суммы или доли расходов на

Для этого необходимо:

1.Выделить событие, исчислить математическую вероятности наступления страхового случая, определить

Для этого необходимо:

1.Выделить событие, исчислить математическую вероятности наступления страхового случая, определить

3) проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные

3) проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные

4.Проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные события,

4.Проанализировать страховую ситуацию и охарактеризовать ее, оценить те обособленные случайные события,

7.Математически обосновать необходимые резервные фонды страховщика, предложить (выбрать) конкретные методы и

7.Математически обосновать необходимые резервные фонды страховщика, предложить (выбрать) конкретные методы и

В актуарных расчетах широко используются статистические таблицы.

С помощью актуарных расчетов определяется

В актуарных расчетах широко используются статистические таблицы.

С помощью актуарных расчетов определяется

В имущественной группе в связи с большими колебаниями рисков определяется специальная

В имущественной группе в связи с большими колебаниями рисков определяется специальная

2 учебный вопрос:

Основные показатели страховой статистики.

2 учебный вопрос:

Основные показатели страховой статистики.

Показатели делят на две группы:

1) показатели формирования страхового фонда;

2) показатели использования

Показатели делят на две группы:

1) показатели формирования страхового фонда;

2) показатели использования

К основным показателям страховой статистики относят:

1) частоту страховых событий (e/n),

К основным показателям страховой статистики относят:

1) частоту страховых событий (e/n),

3) коэффициент (степень) убыточности (ущербности) (∑Q/∑Sm), равный отношению между суммой выплаченного

3) коэффициент (степень) убыточности (ущербности) (∑Q/∑Sm), равный отношению между суммой выплаченного

7) убыточность страховой суммы (вероятность ущерба) (∑Q/∑Sn ), равная сумме выплаченного

7) убыточность страховой суммы (вероятность ущерба) (∑Q/∑Sn ), равная сумме выплаченного

![10) Тяжесть ущерба (g) - произведение коэффициента ущербности [∑Q/ ∑Sm ]](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/743314/slide-33.jpg)

10) Тяжесть ущерба (g) - произведение коэффициента ущербности [∑Q/ ∑Sm ]

10) Тяжесть ущерба (g) - произведение коэффициента ущербности [∑Q/ ∑Sm ]

На основании расчетных показателей имеется возможность определить и проанализировать тарифные ставки

На основании расчетных показателей имеется возможность определить и проанализировать тарифные ставки

Для учета влияния различных факторов на тяжесть ущерба, следовательно, на величину

Для учета влияния различных факторов на тяжесть ущерба, следовательно, на величину

В некоторых видах страхования величина ущерба зависит от продолжительности времени ущерба.

В некоторых видах страхования величина ущерба зависит от продолжительности времени ущерба.

3 учебный вопрос:

Страховая стоимость.

Стоимость страховых услуг

3 учебный вопрос:

Страховая стоимость.

Стоимость страховых услуг

Страховая стоимость

Страховая стоимость является фактической стоимостью застрахованного имущества. Чтобы точно определить

Страховая стоимость

Страховая стоимость является фактической стоимостью застрахованного имущества. Чтобы точно определить

Стоимость страховых услуг

Стоимость страховых услуг может существенно отличаться у разных страховщиков.

Стоимость страховых услуг

Стоимость страховых услуг может существенно отличаться у разных страховщиков.

Стоимость страховых услуг. Тарифная ставка. Страховые премии (взносы).

Центральное место в договоре

Стоимость страховых услуг. Тарифная ставка. Страховые премии (взносы).

Центральное место в договоре

Тарифные ставки подразделяют на:

Брутто-ставка - ставка, по которой заключается договор страхования.

Нетто-ставка

Тарифные ставки подразделяют на:

Брутто-ставка - ставка, по которой заключается договор страхования.

Нетто-ставка

Тарифные ставки:

брутто-ставка - отражает все расходы по страхованию риска и включает

Тарифные ставки:

брутто-ставка - отражает все расходы по страхованию риска и включает

Понятие вероятности применительно к страховому случаю характеризуется двумя особенностями:

1.Наступление (реализация) страхового

Понятие вероятности применительно к страховому случаю характеризуется двумя особенностями:

1.Наступление (реализация) страхового

Размер нетто-ставки растет с увеличением риска, т.е. вероятности страхуемого неблагоприятного события,

Размер нетто-ставки растет с увеличением риска, т.е. вероятности страхуемого неблагоприятного события,

Нагрузка включает в себя:

1.Расходы по организации и проведению страхового дела

Нагрузка включает в себя:

1.Расходы по организации и проведению страхового дела

Нетто-ставка предназначается для создания фонда выплат страхователям, поэтому страховая компания должна

Нетто-ставка предназначается для создания фонда выплат страхователям, поэтому страховая компания должна

Формула (1) разграничивает понятия «вероятность страхового случая» и «вероятность ущерба». Вероятность

Формула (1) разграничивает понятия «вероятность страхового случая» и «вероятность ущерба». Вероятность

Отношение количества выплат (количества пострадавших объектов) Кв к количеству заключенных договоров

Отношение количества выплат (количества пострадавших объектов) Кв к количеству заключенных договоров

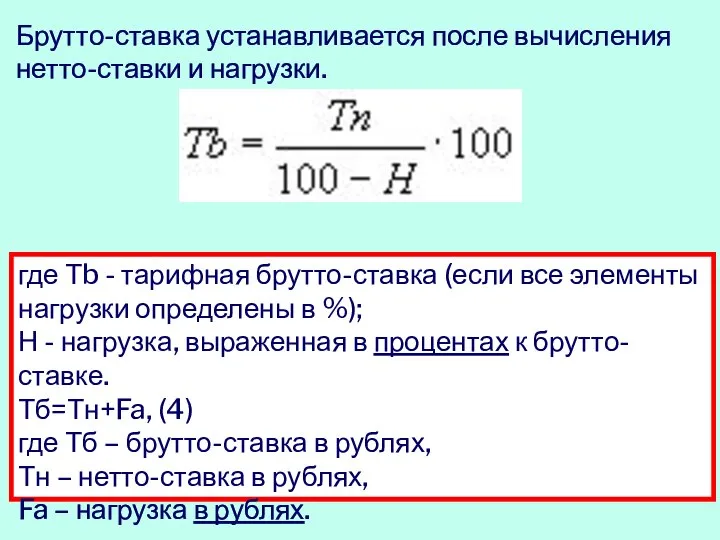

где Тb - тарифная брутто-ставка (если все элементы нагрузки определены в

где Тb - тарифная брутто-ставка (если все элементы нагрузки определены в

Тариф - совокупность тарифных ставок.

Страховое общество само устанавливает тарифные ставки

Тариф - совокупность тарифных ставок.

Страховое общество само устанавливает тарифные ставки

Страховые резервы должны размещаться только по наиболее надежным направлениям финансовой деятельности

Страховые резервы должны размещаться только по наиболее надежным направлениям финансовой деятельности

При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать

При составлении страхового тарифа следует учитывать, что страховыми взносами необходимо покрывать

Страховой взнос показывает, как распределяется общий размер обязательств страховщика на каждую

Страховой взнос показывает, как распределяется общий размер обязательств страховщика на каждую

В страховой практике используют разные виды страховых премий (взносов).

1. По

В страховой практике используют разные виды страховых премий (взносов).

1. По

Нетто-премия - часть страхового взноса, которая необходима для покрытия страховых платежей

Нетто-премия - часть страхового взноса, которая необходима для покрытия страховых платежей

Сберегательный (накопительный) взнос используют в договорах страхования жизни для покрытия платежей

Сберегательный (накопительный) взнос используют в договорах страхования жизни для покрытия платежей

Достаточный взнос равен сумме нетто-премии и нагрузки, включенных в издержки страховщика.

Брутто-премия

Достаточный взнос равен сумме нетто-премии и нагрузки, включенных в издержки страховщика.

Брутто-премия

2. По характеру рисков страховые взносы классифицируются на натуральные и постоянные

2. По характеру рисков страховые взносы классифицируются на натуральные и постоянные

Постоянные (фиксированные) взносы - это страховые взносы, которые с течением времени

Постоянные (фиксированные) взносы - это страховые взносы, которые с течением времени

3.По форме уплаты страховые взносы подразделяются на единовременные, текущие, годовые и

3.По форме уплаты страховые взносы подразделяются на единовременные, текущие, годовые и

Рассроченный страховой взнос — единовременный страховой взнос, разделенный на годовые или

Рассроченный страховой взнос — единовременный страховой взнос, разделенный на годовые или

4. В зависимости от последовательности уплаты выделяют первый и последующий рассроченный

4. В зависимости от последовательности уплаты выделяют первый и последующий рассроченный

6. В балансе страхового общества страховые взносы разделяются на переходящие платежи,

6. В балансе страхового общества страховые взносы разделяются на переходящие платежи,

Результативная премия - это разница между годовой нетто-премией и переходящими платежами

Результативная премия - это разница между годовой нетто-премией и переходящими платежами

Цильмеровская (резервная) премия равна сумме нетто-премии и расходов по заключению договоров

Цильмеровская (резервная) премия равна сумме нетто-премии и расходов по заключению договоров

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов Аудиторская выборка. Рабочие документы аудитора

Аудиторская выборка. Рабочие документы аудитора Учёт расчётов с подотчётными лицами

Учёт расчётов с подотчётными лицами Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу

Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу Қазақстан Республикасының инвестициялық саясаты

Қазақстан Республикасының инвестициялық саясаты Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы

Бюджет для граждан. К бюджету Гончаровского сельсовета на 2018 - 2020 годы Страховые продукты Societe Generale Insurance

Страховые продукты Societe Generale Insurance Проблемы инвестиционного процесса в РФ и регионах

Проблемы инвестиционного процесса в РФ и регионах Экономическая оценка безналичных расчетов и тенденции их развития

Экономическая оценка безналичных расчетов и тенденции их развития Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета

Калькулирование себестоимости продукции, как элемент системы бухгалтерского управленческого учета Финансовые методы управления оборотными средствами

Финансовые методы управления оборотными средствами Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания

Комплексная оценка эффективности финансово-хозяйственной деятельности предприятий торговли и общественного питания Деньги

Деньги Comfort Village Place

Comfort Village Place Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации

Система оплаты труда ФГУПГлавНИВЦ управления делами президента Российской Федерации Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан

Программы государственной поддержки малого и среднего бизнеса в Республике Татарстан Methodology of accounting

Methodology of accounting Международные стандарты финансовой отчетности. МСФО_ВГУЭС

Международные стандарты финансовой отчетности. МСФО_ВГУЭС Мировые валютные системы

Мировые валютные системы Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Деньги. Виды денег

Деньги. Виды денег Необычные налоги в разных странах

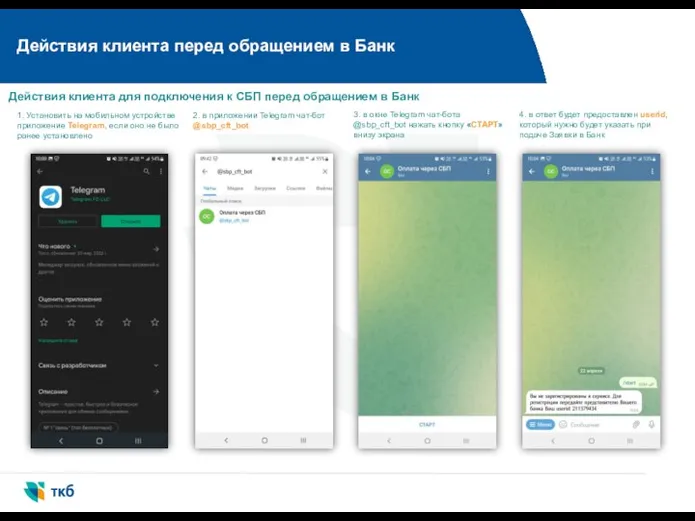

Необычные налоги в разных странах Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Источники финансовых ресурсов и методы финансирования некоммерческих организаций

Источники финансовых ресурсов и методы финансирования некоммерческих организаций Сутність, принципи і роль страхування

Сутність, принципи і роль страхування БИТ.ФИНАНС когда финансы под контролем

БИТ.ФИНАНС когда финансы под контролем