- L’irpef:imposta sul reddito delle persone fisiche

Содержание

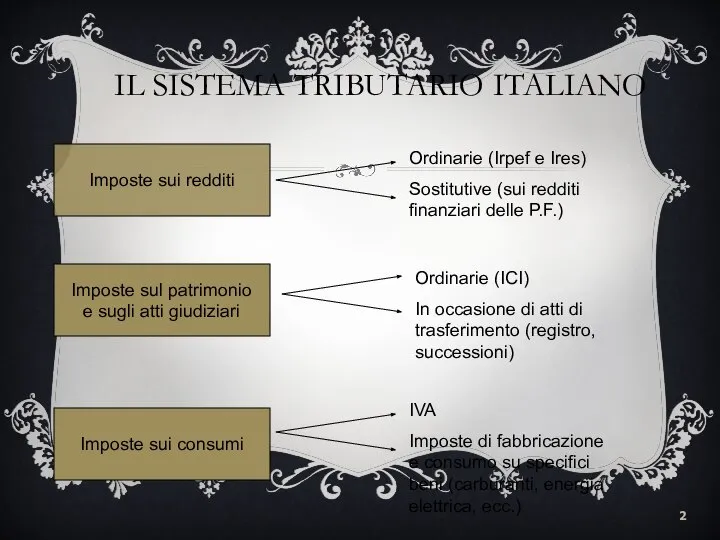

- 2. IL SISTEMA TRIBUTARIO ITALIANO Imposte sui redditi Imposte sul patrimonio e sugli atti giudiziari Imposte sui

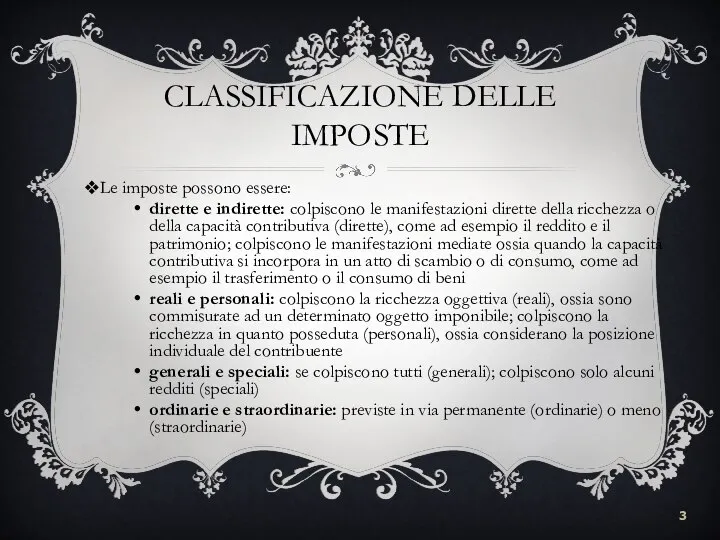

- 3. CLASSIFICAZIONE DELLE IMPOSTE Le imposte possono essere: dirette e indirette: colpiscono le manifestazioni dirette della ricchezza

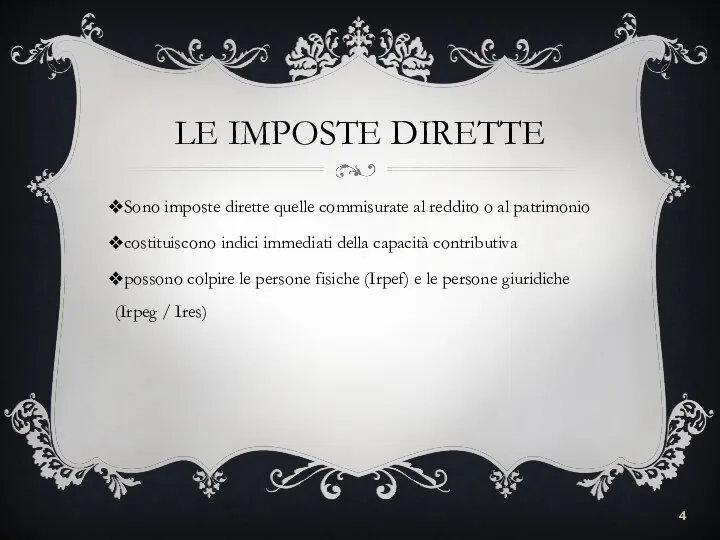

- 4. LE IMPOSTE DIRETTE Sono imposte dirette quelle commisurate al reddito o al patrimonio costituiscono indici immediati

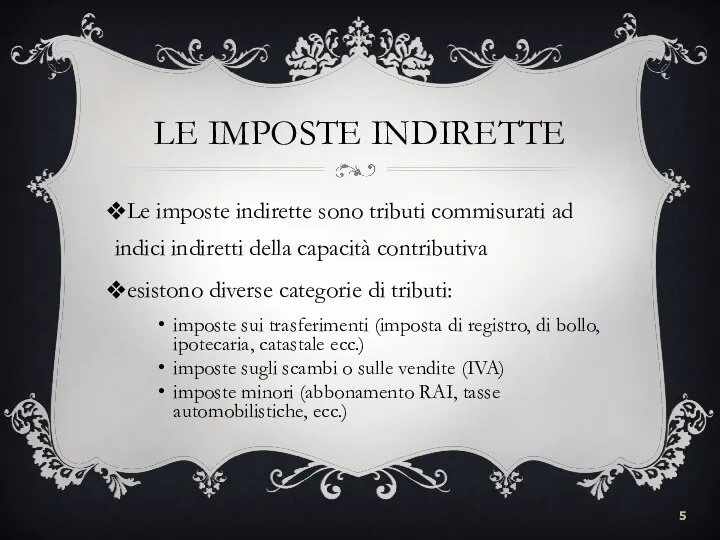

- 5. LE IMPOSTE INDIRETTE Le imposte indirette sono tributi commisurati ad indici indiretti della capacità contributiva esistono

- 6. L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (1) Fino alla riforma del 1971-73: 2

- 7. L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (2) Riforma fiscale del 1971-73: L. delega

- 8. L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (3) L. Delega n. 80/2003: Creazione di

- 9. L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (3) D.Lgs. 344/2003 ha dato parziale attuazione

- 10. SCHEMA DELL’IMPOSIZIONE DIRETTA

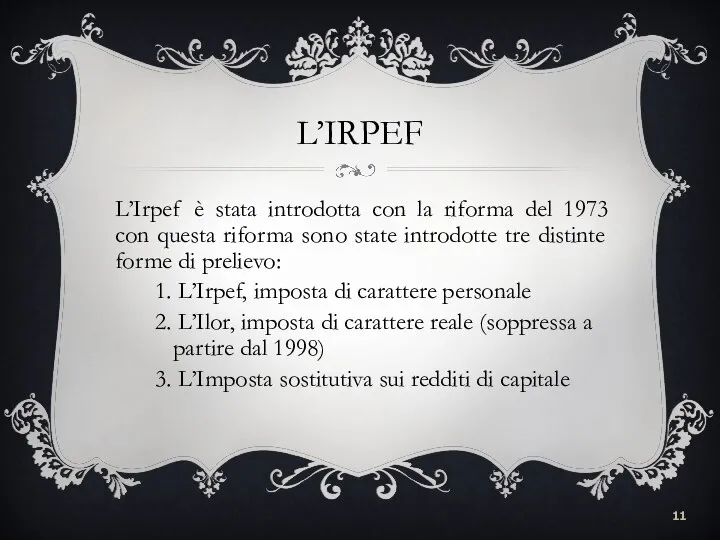

- 11. L’IRPEF L’Irpef è stata introdotta con la riforma del 1973 con questa riforma sono state introdotte

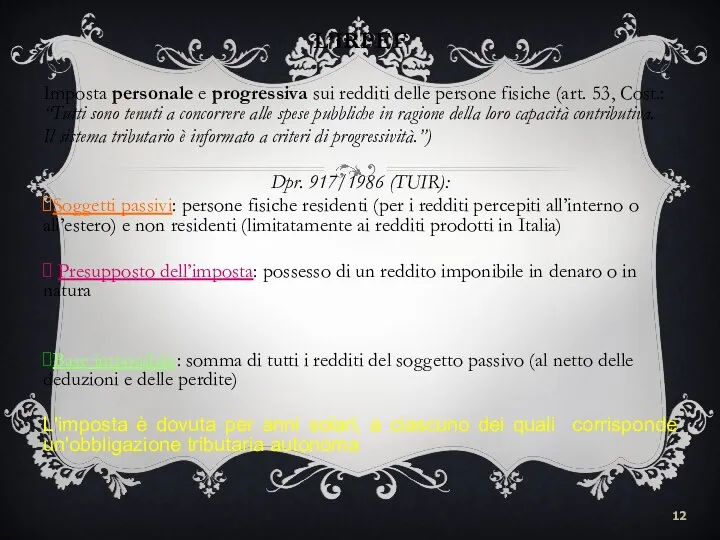

- 12. L’IRPEF Imposta personale e progressiva sui redditi delle persone fisiche (art. 53, Cost.: “Tutti sono tenuti

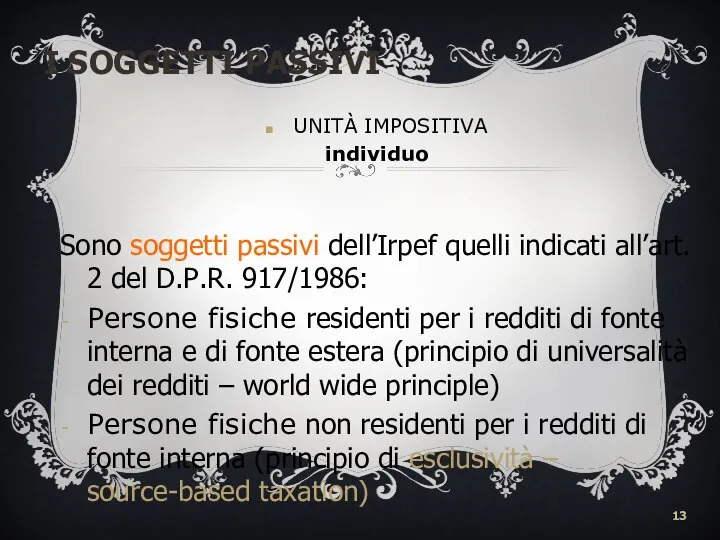

- 13. I SOGGETTI PASSIVI UNITÀ IMPOSITIVA individuo Sono soggetti passivi dell’Irpef quelli indicati all’art. 2 del D.P.R.

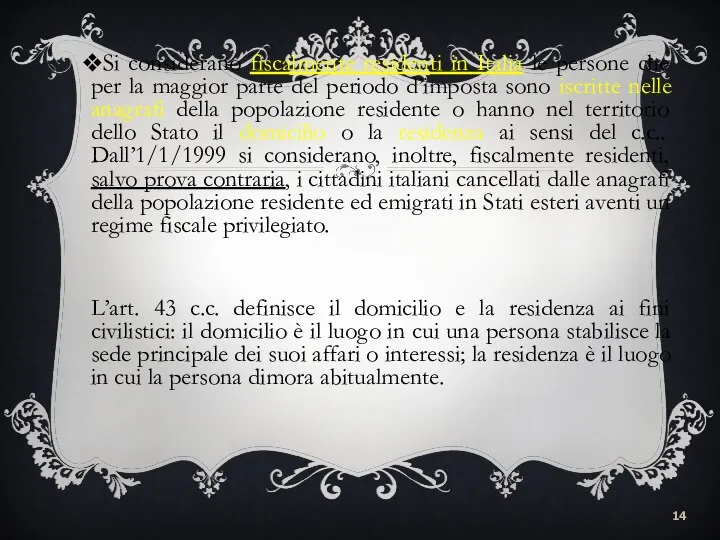

- 14. Si considerano fiscalmente residenti in Italia le persone che per la maggior parte del periodo d’imposta

- 15. L’art. 23 del Tuir individua i redditi che si considerano prodotti in Italia dai soggetti non

- 16. I SOGGETTI PASSIVI Per i soggetti diversi dalle persone fisiche: Dotati di personalità giuridica: Ires (art.

- 17. Principio di trasparenza: Le società di persone ed entità equiparate non sono soggette ad alcuna delle

- 18. I SOGGETTI PASSIVI Imprese familiari ex art. 230 bis c.c. e art. 5 tuir c.4: (Impresa

- 19. PRESUPPOSTO Il possesso di redditi in denaro o in natura rientranti nelle categorie previste dalla legge

- 20. L’IRPEF Presupposto dell’Irpef: Possesso di redditi rientranti nelle categorie previste dalla legge. Potere sulla cosa che

- 21. Reddito: Forma di arricchimento prevista dalla legge Reddito Prodotto: ricchezza nuova derivante da una fonte produttiva

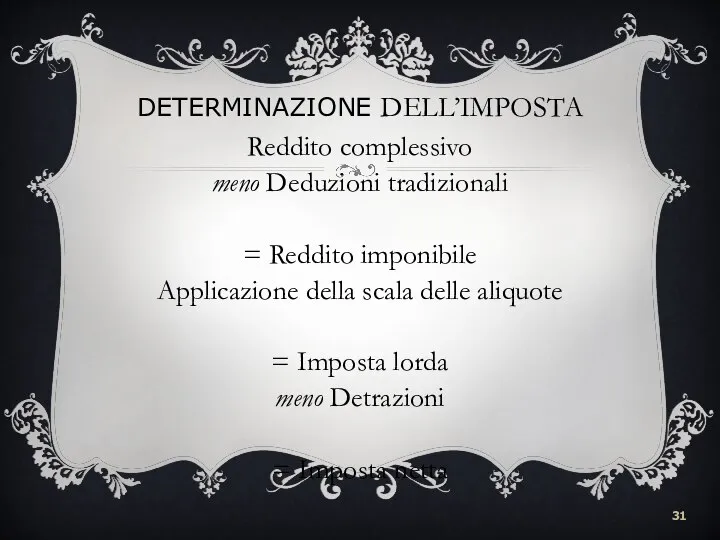

- 22. L’IRPEF BASE IMPONIBILE Reddito complessivo meno Deduzioni tradizionali (oneri deducibili) = Reddito imponibile (Reddito complessivo netto)

- 23. BASE IMPONIBILE Sono esclusi redditi esenti redditi assoggettati a ritenuta a titolo d’imposta o a regimi

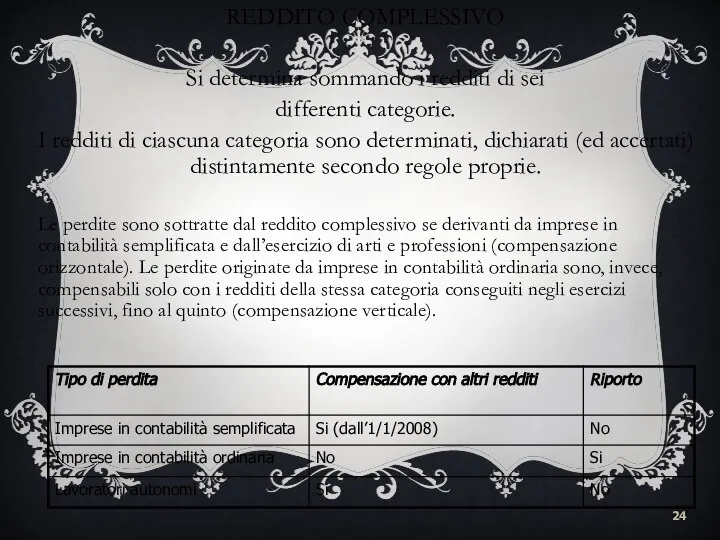

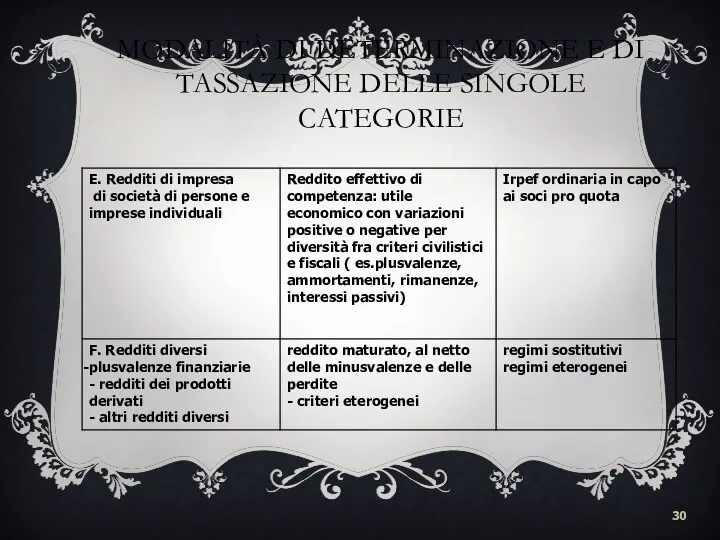

- 24. REDDITO COMPLESSIVO Si determina sommando i redditi di sei differenti categorie. I redditi di ciascuna categoria

- 25. Le perdite delle società in nome collettivo e in accomandita semplice, delle società semplici e delle

- 26. Base Imponibile La base imponibile su cui applicare l’imposta è costituita dal reddito complessivo prodotto dal

- 27. Costituiscono redditi della stessa categoria di quelli a cui si riferiscono (art. 6, c. 2): proventi

- 28. MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

- 29. MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

- 30. MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

- 31. DETERMINAZIONE DELL’IMPOSTA Reddito complessivo meno Deduzioni tradizionali = Reddito imponibile Applicazione della scala delle aliquote =

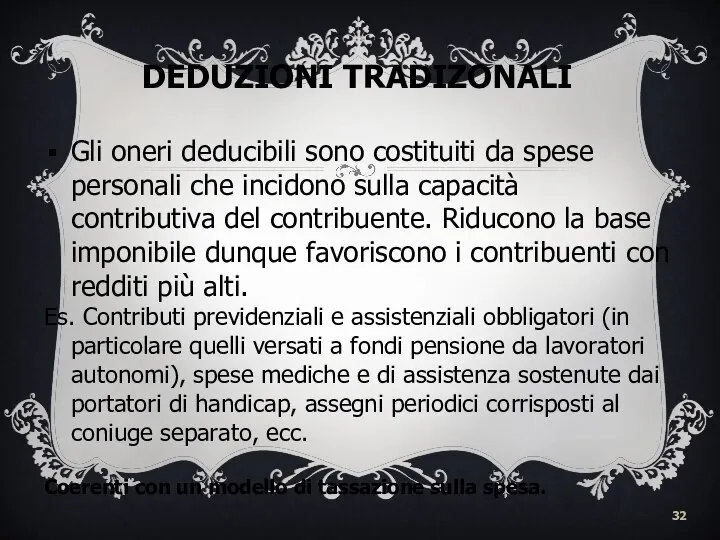

- 32. DEDUZIONI TRADIZONALI Gli oneri deducibili sono costituiti da spese personali che incidono sulla capacità contributiva del

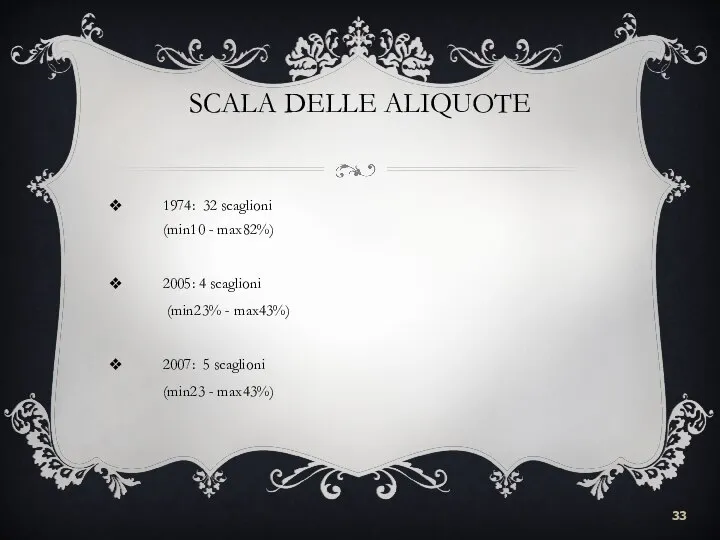

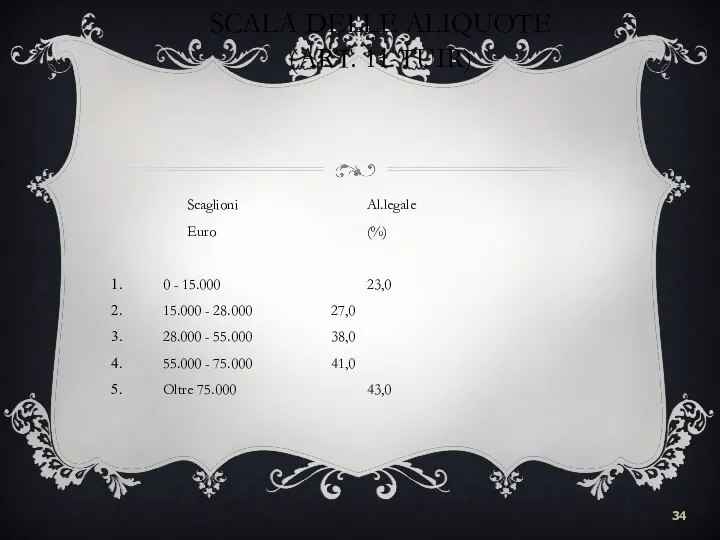

- 33. SCALA DELLE ALIQUOTE 1974: 32 scaglioni (min10 - max82%) 2005: 4 scaglioni (min23% - max43%) 2007:

- 34. SCALA DELLE ALIQUOTE (ART. 11 TUIR) Scaglioni Al.legale Euro (%) 0 - 15.000 23,0 15.000 -

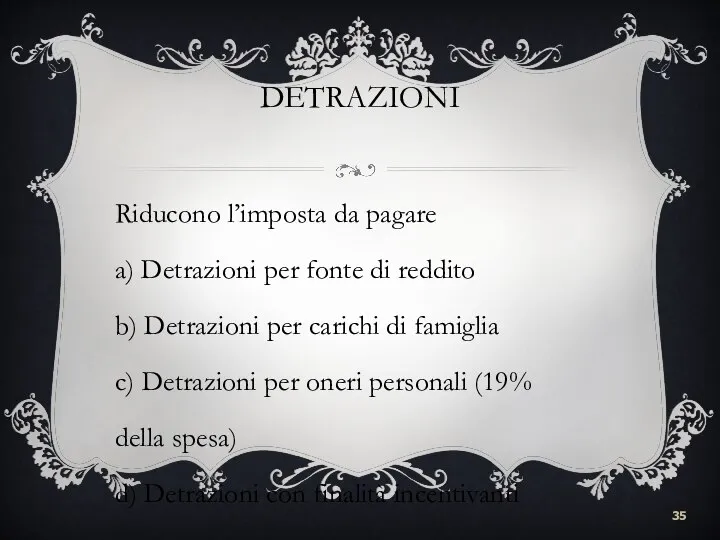

- 35. DETRAZIONI Riducono l’imposta da pagare a) Detrazioni per fonte di reddito b) Detrazioni per carichi di

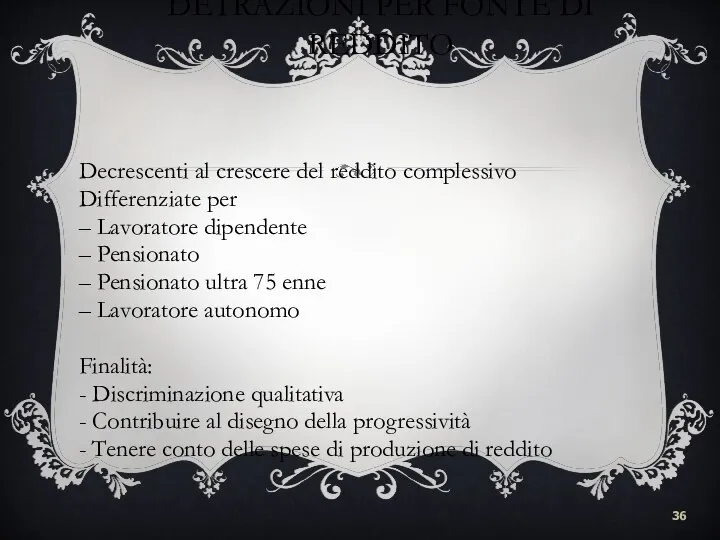

- 36. DETRAZIONI PER FONTE DI REDDITO Decrescenti al crescere del reddito complessivo Differenziate per – Lavoratore dipendente

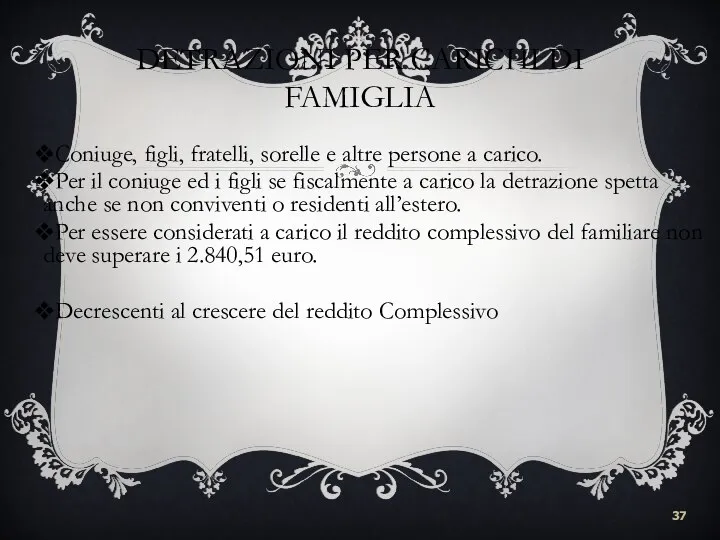

- 37. DETRAZIONI PER CARICHI DI FAMIGLIA Coniuge, figli, fratelli, sorelle e altre persone a carico. Per il

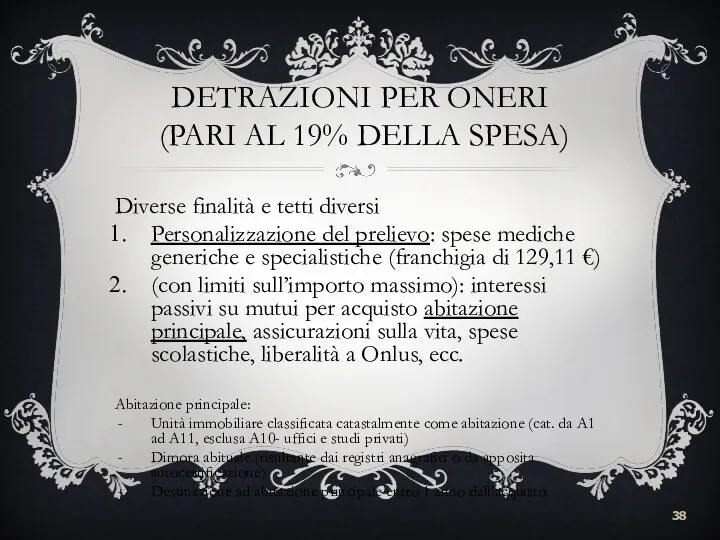

- 38. DETRAZIONI PER ONERI (PARI AL 19% DELLA SPESA) Diverse finalità e tetti diversi Personalizzazione del prelievo:

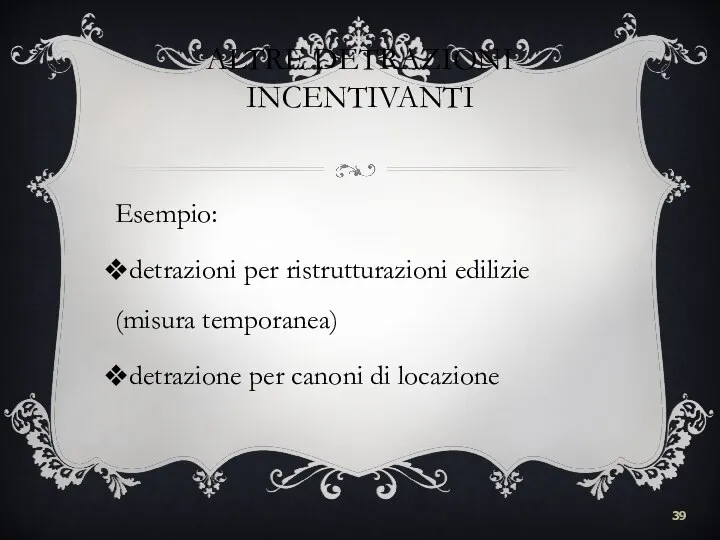

- 39. ALTRE DETRAZIONI INCENTIVANTI Esempio: detrazioni per ristrutturazioni edilizie (misura temporanea) detrazione per canoni di locazione

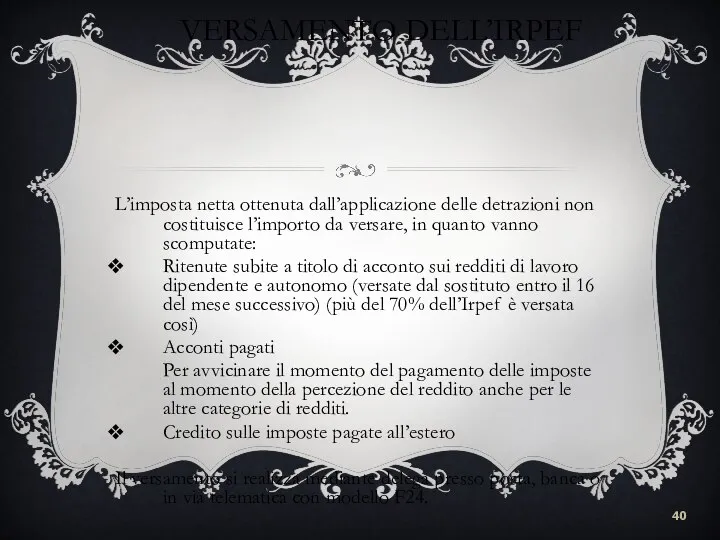

- 40. VERSAMENTO DELL’IRPEF L’imposta netta ottenuta dall’applicazione delle detrazioni non costituisce l’importo da versare, in quanto vanno

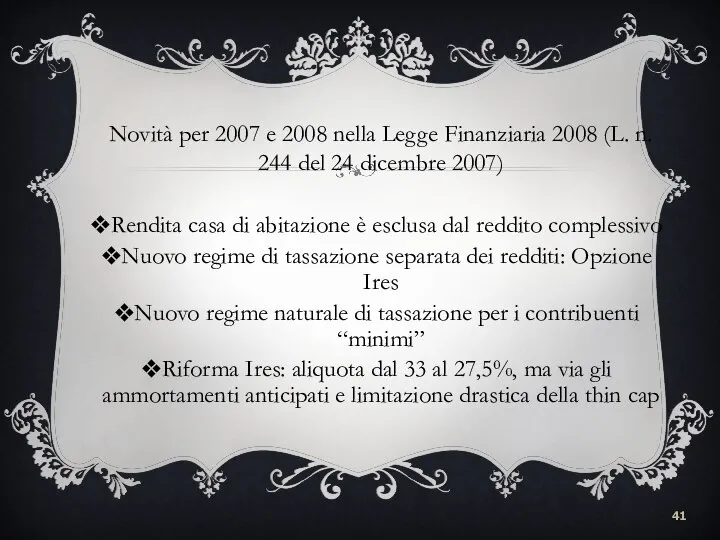

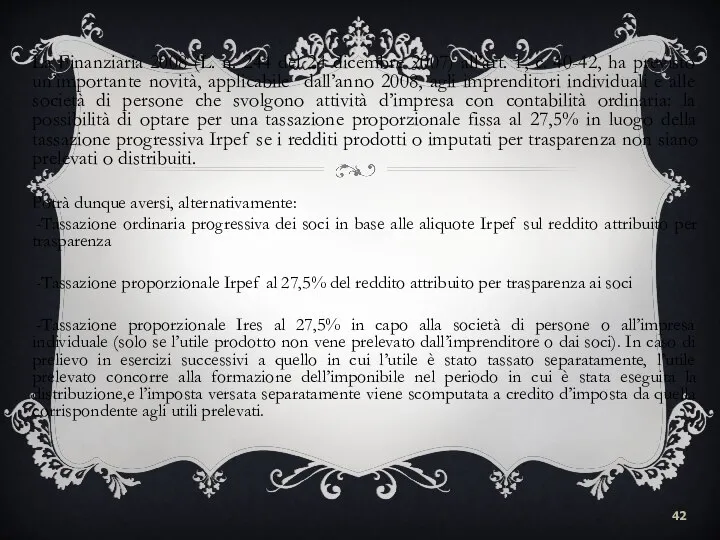

- 41. Novità per 2007 e 2008 nella Legge Finanziaria 2008 (L. n. 244 del 24 dicembre 2007)

- 42. La Finanziaria 2008 (L. n. 244 del 24 dicembre 2007) all’art. 1, c. 40-42, ha previsto

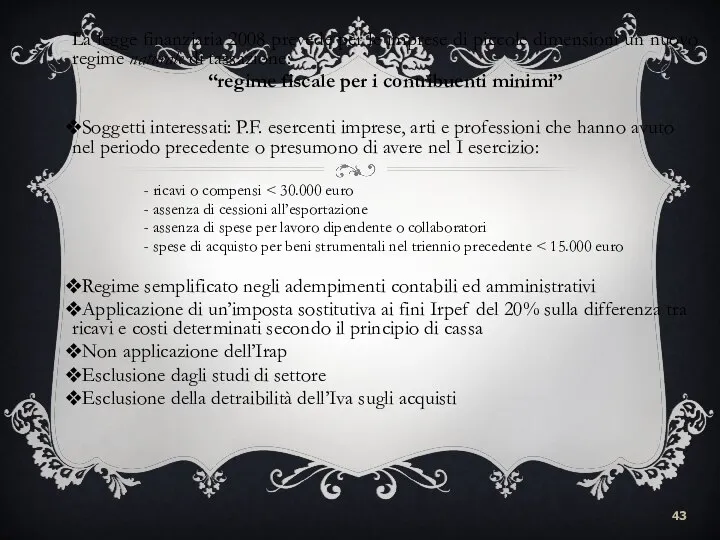

- 43. La legge finanziaria 2008 prevede per le imprese di piccole dimensioni un nuovo regime naturale di

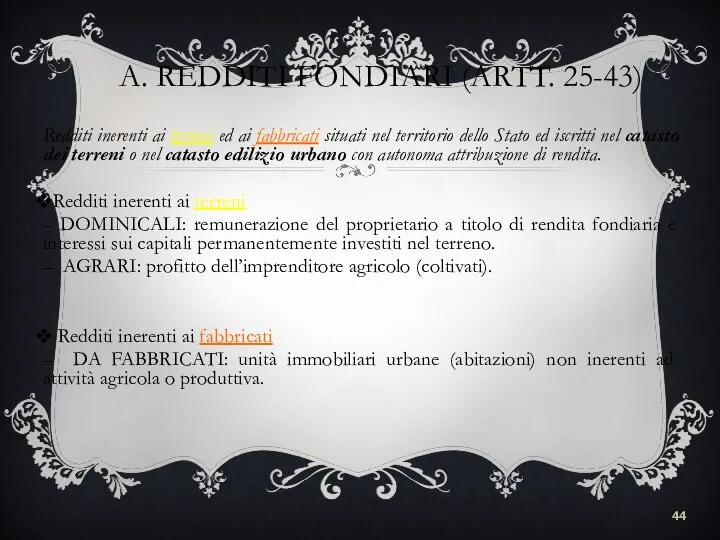

- 44. A. REDDITI FONDIARI (ARTT. 25-43) Redditi inerenti ai terreni ed ai fabbricati situati nel territorio dello

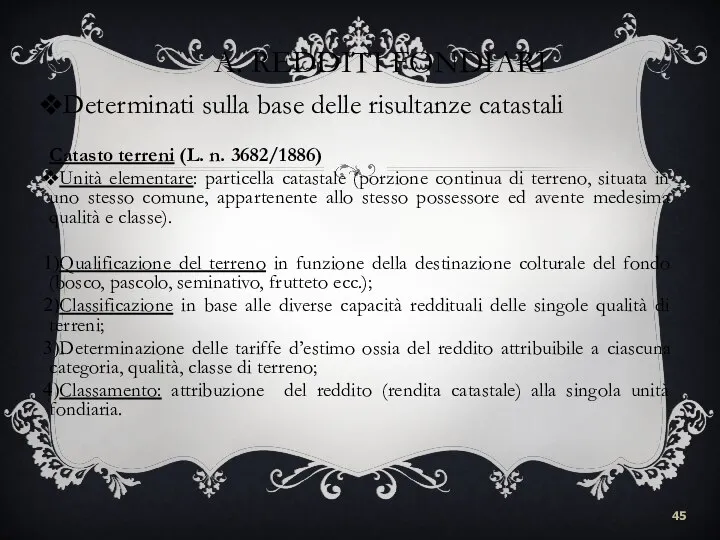

- 45. A. REDDITI FONDIARI Determinati sulla base delle risultanze catastali Catasto terreni (L. n. 3682/1886) Unità elementare:

- 46. A. REDDITI FONDIARI Catasto fabbricati (R.D.L. n. 652/1939 conv. L. n. 1249/1939) Unità elementare: unità immobiliare

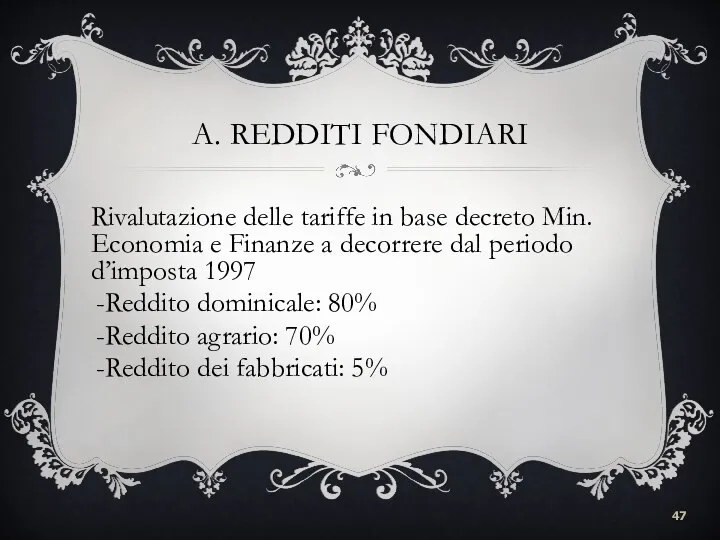

- 47. A. REDDITI FONDIARI Rivalutazione delle tariffe in base decreto Min. Economia e Finanze a decorrere dal

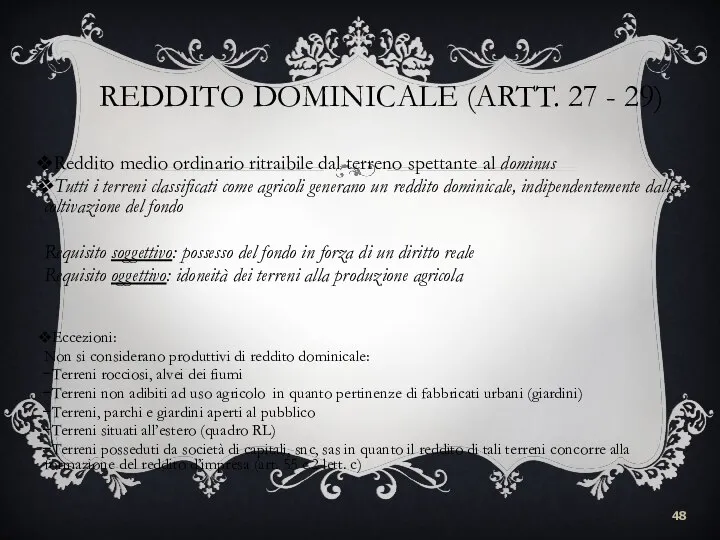

- 48. REDDITO DOMINICALE (ARTT. 27 - 29) Reddito medio ordinario ritraibile dal terreno spettante al dominus Tutti

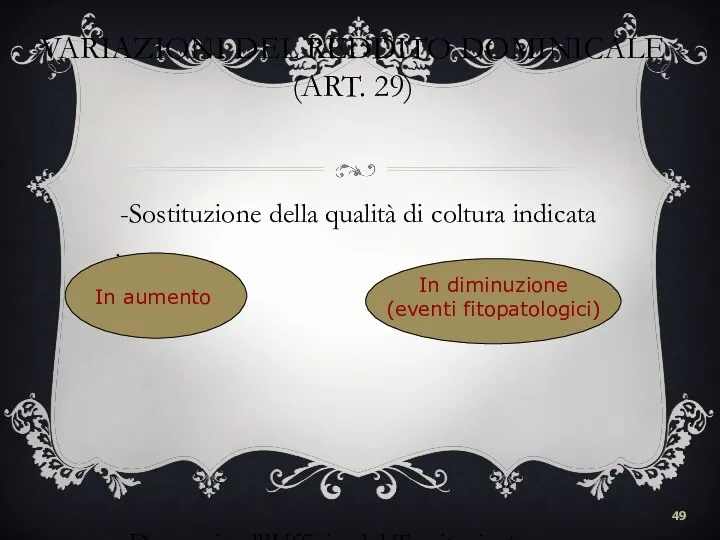

- 49. VARIAZIONI DEL REDDITO DOMINICALE (ART. 29) Sostituzione della qualità di coltura indicata in catasto. Denuncia all’Ufficio

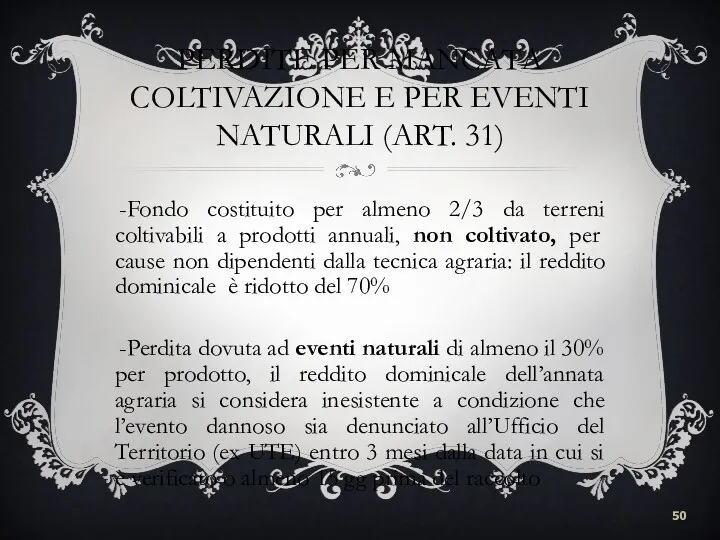

- 50. PERDITE PER MANCATA COLTIVAZIONE E PER EVENTI NATURALI (ART. 31) Fondo costituito per almeno 2/3 da

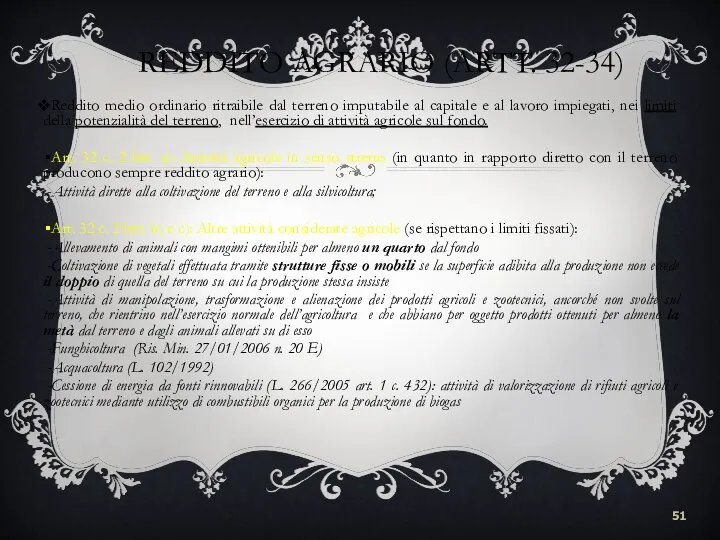

- 51. REDDITO AGRARIO (ARTT. 32-34) Reddito medio ordinario ritraibile dal terreno imputabile al capitale e al lavoro

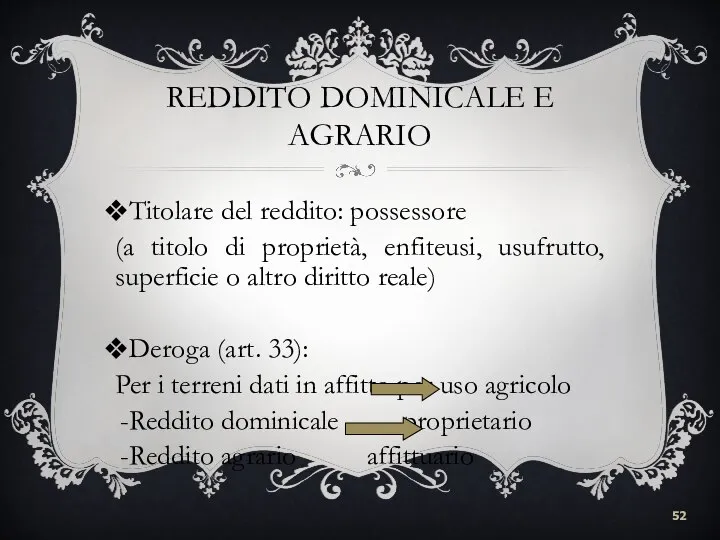

- 52. REDDITO DOMINICALE E AGRARIO Titolare del reddito: possessore (a titolo di proprietà, enfiteusi, usufrutto, superficie o

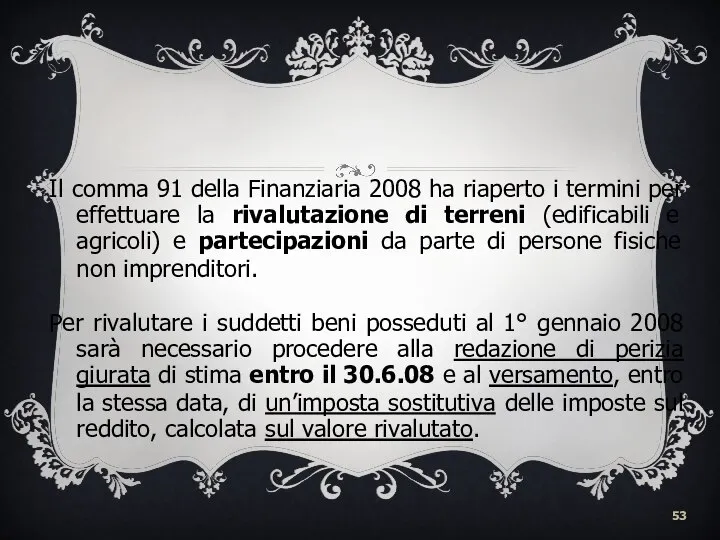

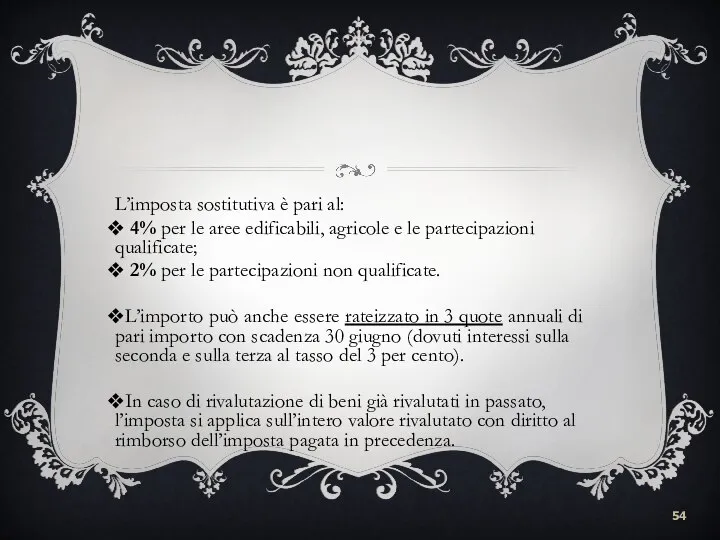

- 53. Il comma 91 della Finanziaria 2008 ha riaperto i termini per effettuare la rivalutazione di terreni

- 54. L’imposta sostitutiva è pari al: 4% per le aree edificabili, agricole e le partecipazioni qualificate; 2%

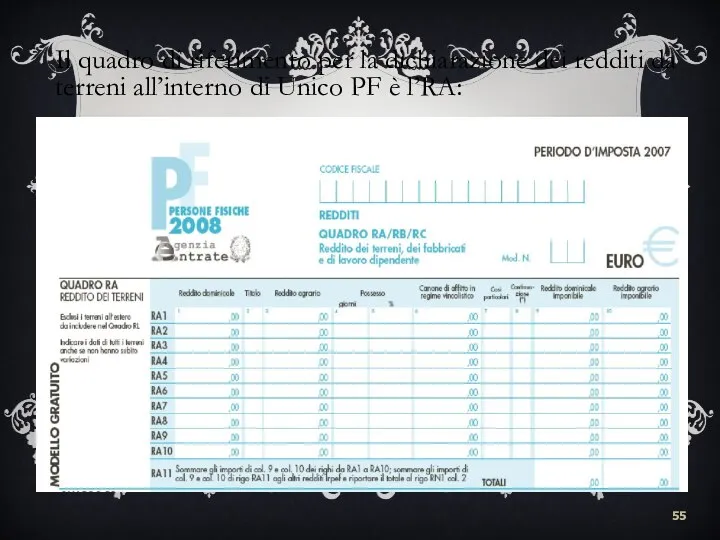

- 55. Il quadro di riferimento per la dichiarazione dei redditi da terreni all’interno di Unico PF è

- 56. A. REDDITI FONDIARI – REDDITI DA FABBRICATI (ARTT. 36-42) Reddito medio ordinario ritraibile da ciascuna unità

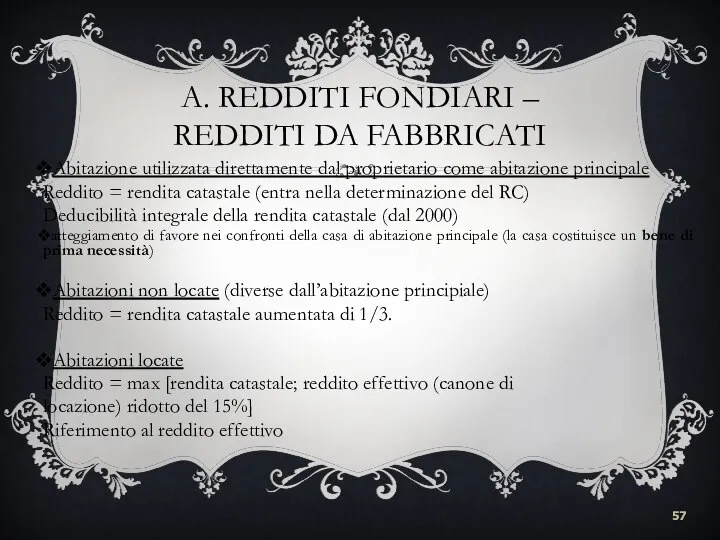

- 57. A. REDDITI FONDIARI – REDDITI DA FABBRICATI Abitazione utilizzata direttamente dal proprietario come abitazione principale Reddito

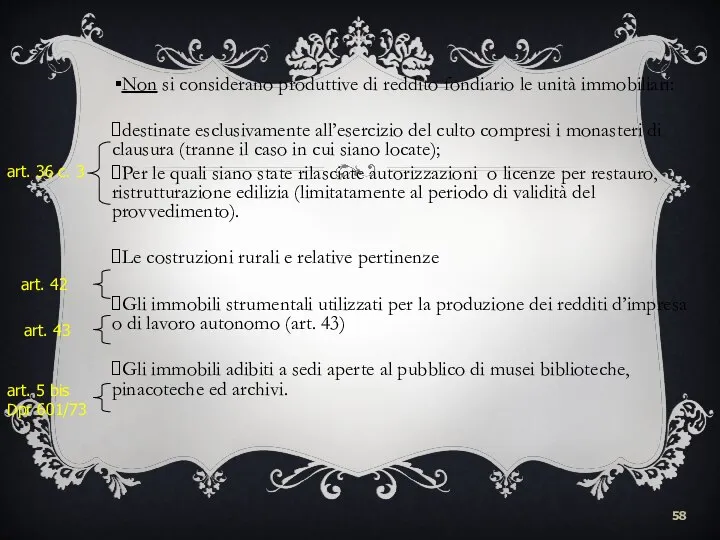

- 58. Non si considerano produttive di reddito fondiario le unità immobiliari: destinate esclusivamente all’esercizio del culto compresi

- 59. DETASSAZIONE REDDITI FONDIARI L’art. 1, comma 13, della Finanziaria 2008 (L. n. 244 del 24 dicembre

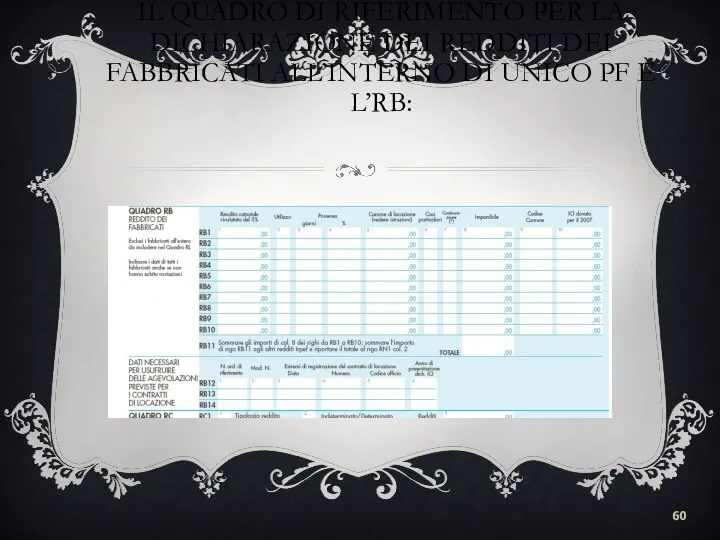

- 60. IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DEI REDDITI DEI FABBRICATI ALL’INTERNO DI UNICO PF È

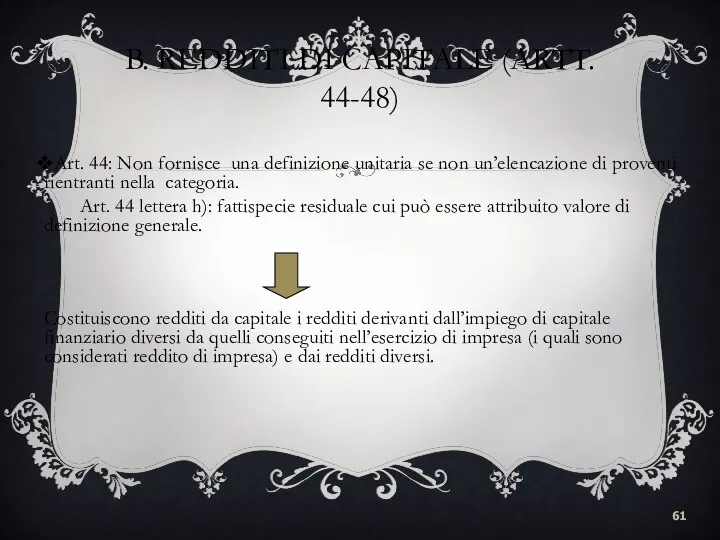

- 61. B. REDDITI DI CAPITALE (ARTT. 44-48) Art. 44: Non fornisce una definizione unitaria se non un’elencazione

- 62. B. REDDITI DI CAPITALE (ARTT. 44-48) Tipologie più importanti: interessi e altri proventi derivanti da mutui,

- 63. B. REDDITI DI CAPITALE (ARTT. 44-48) (Di regola sono tassabili tutti gli interessi derivanti da un

- 64. Le principali forme di impiego del risparmio sono assoggettate a regimi sostitutivi (ritenute alla fonte a

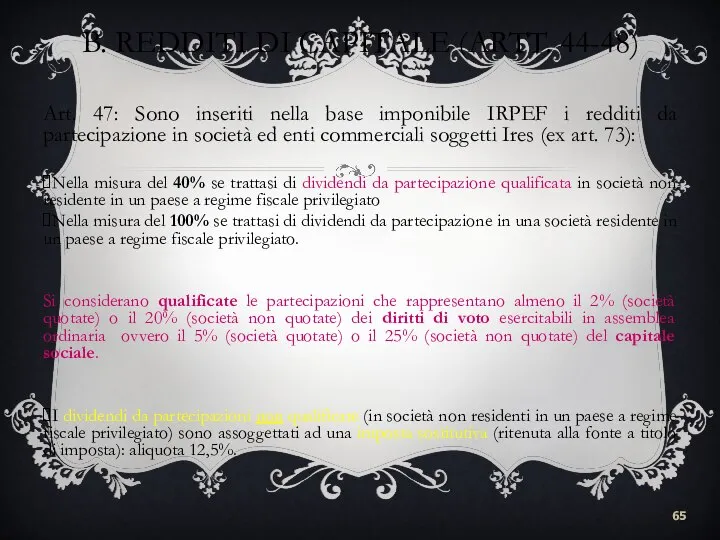

- 65. B. REDDITI DI CAPITALE (ARTT. 44-48) Art. 47: Sono inseriti nella base imponibile IRPEF i redditi

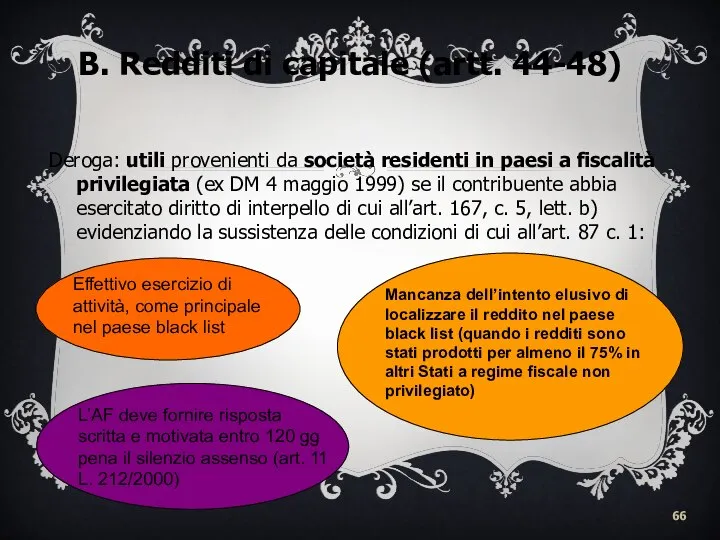

- 66. Deroga: utili provenienti da società residenti in paesi a fiscalità privilegiata (ex DM 4 maggio 1999)

- 67. DETERMINAZIONE DEI REDDITI DI CAPITALE (ART. 45) “Il reddito di capitale è costituito dall’ammontare degli interessi,

- 68. IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI -E PLUSVALENZE-) - 1° CASO Redditi

- 69. IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI E PLUSVALENZE) - 2° CASO 2.

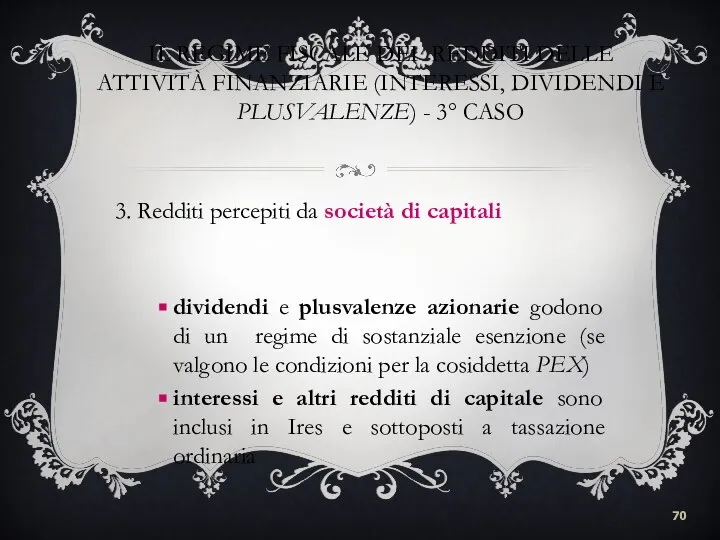

- 70. IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI E PLUSVALENZE) - 3° CASO 3.

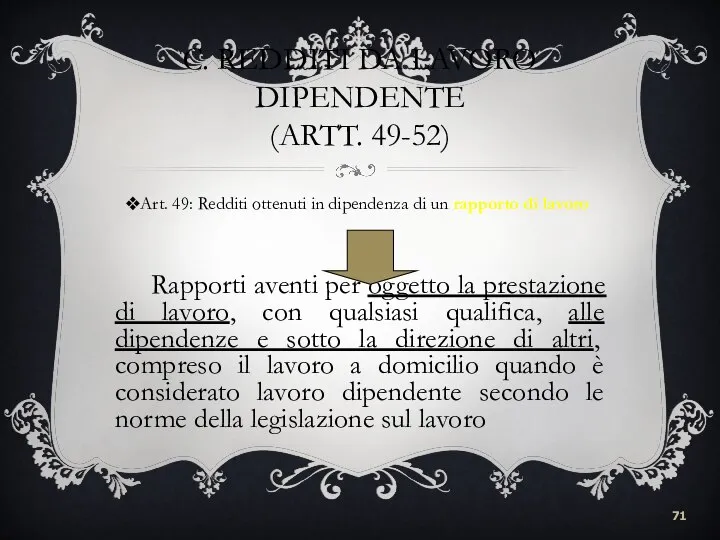

- 71. C. REDDITI DA LAVORO DIPENDENTE (ARTT. 49-52) Art. 49: Redditi ottenuti in dipendenza di un rapporto

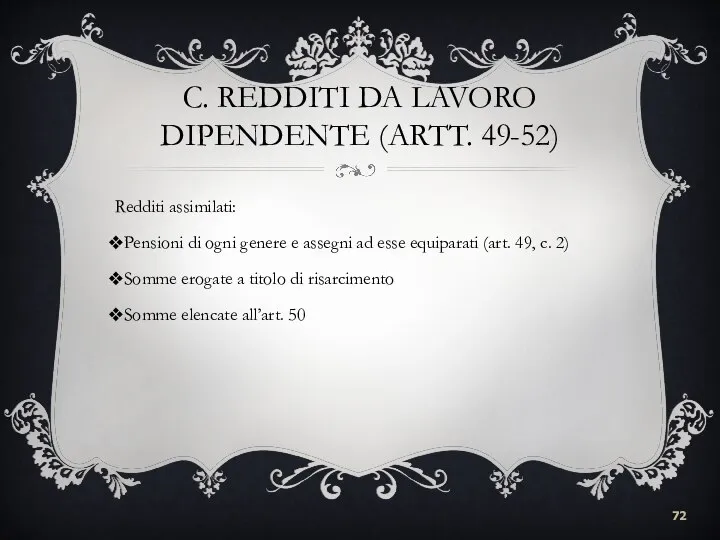

- 72. C. REDDITI DA LAVORO DIPENDENTE (ARTT. 49-52) Redditi assimilati: Pensioni di ogni genere e assegni ad

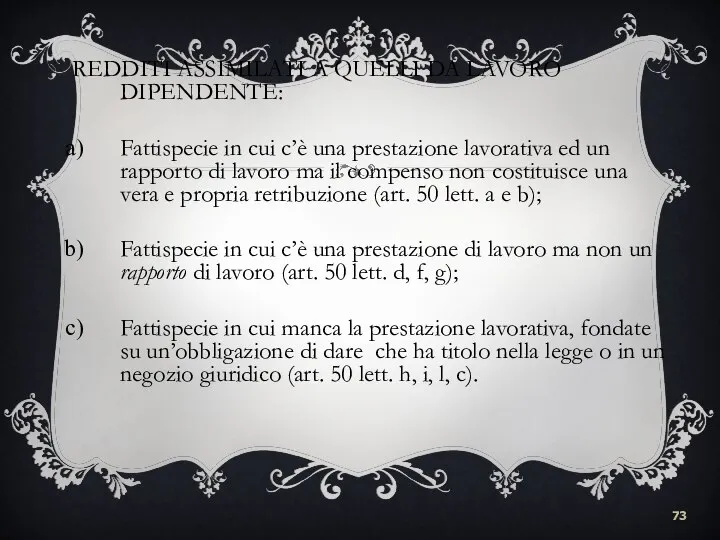

- 73. REDDITI ASSIMILATI A QUELLI DA LAVORO DIPENDENTE: Fattispecie in cui c’è una prestazione lavorativa ed un

- 74. DETERMINAZIONE DEL REDDITO DA LAVORO DIPENDENTE (ART. 51) Principio di cassa Reddito lordo Alcune somme non

- 75. MODALITÀ DI TASSAZIONE DEI REDDITI DA LAVORO DIPENDENTE I datori di lavoro e gli enti previdenziali

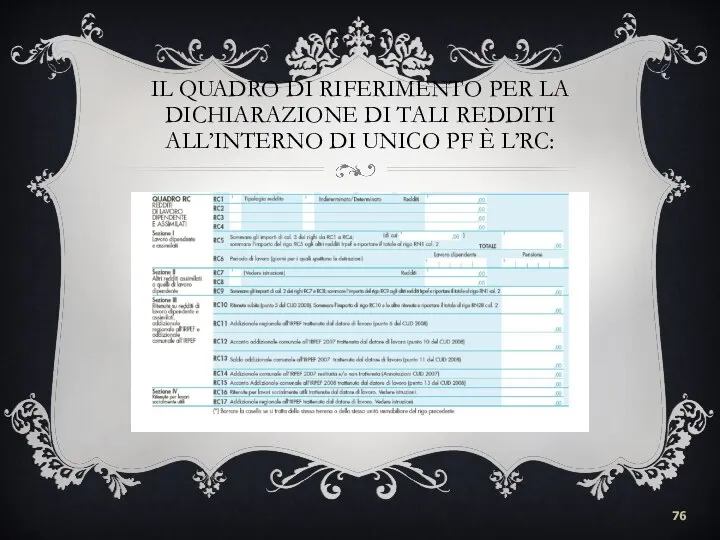

- 76. IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DI TALI REDDITI ALL’INTERNO DI UNICO PF È L’RC:

- 77. D. REDDITI DA LAVORO AUTONOMO (ARTT. 53-54) Art. 53 c. 1: Redditi che derivano dall’esercizio abituale

- 78. D. REDDITI DA LAVORO AUTONOMO (ARTT. 53-54) Redditi da lavoro autonomo vs Redditi diversi: abitualità vs

- 79. REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO L’attività che genera redditi la lavoro autonomo deve essere:

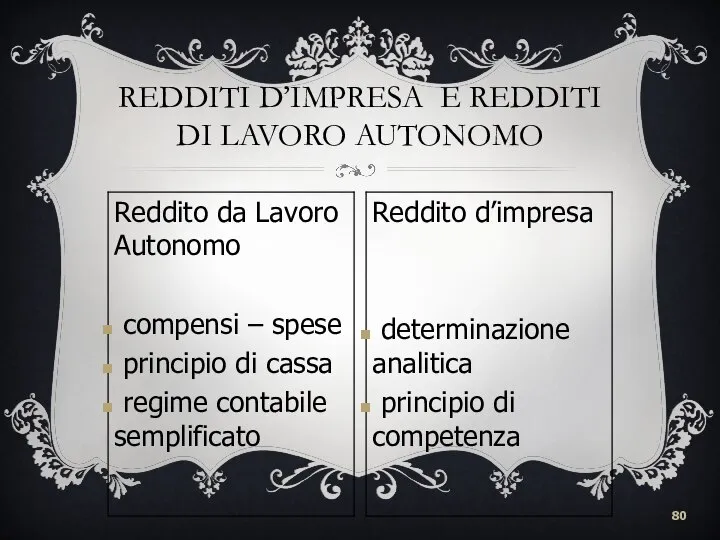

- 80. REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO

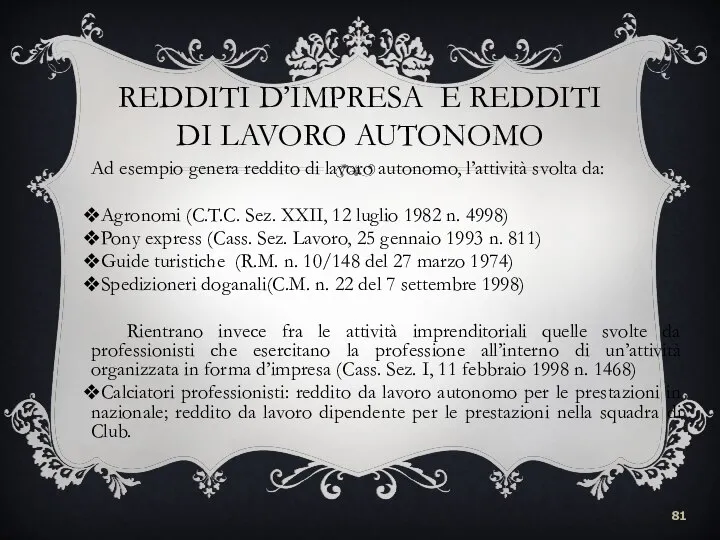

- 81. REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO Ad esempio genera reddito di lavoro autonomo, l’attività svolta

- 82. Caso particolare: Attività di fotografo può essere considerata sia attività rientrante nell’esercizio di arti e professioni

- 83. D. REDDITI DA LAVORO AUTONOMO (ARTT. 53-54) Redditi assimilati a quelli da lavoro autonomo (art. 53

- 84. DETERMINAZIONE REDDITI DA LAVORO AUTONOMO Redditi derivanti da arti e professioni Determinazione analitica (art. 54 c.

- 85. COMPENSI: Corrispettivi corrisposti dai committenti per le prestazioni rese dai professionisti Rientrano nella base imponibile al

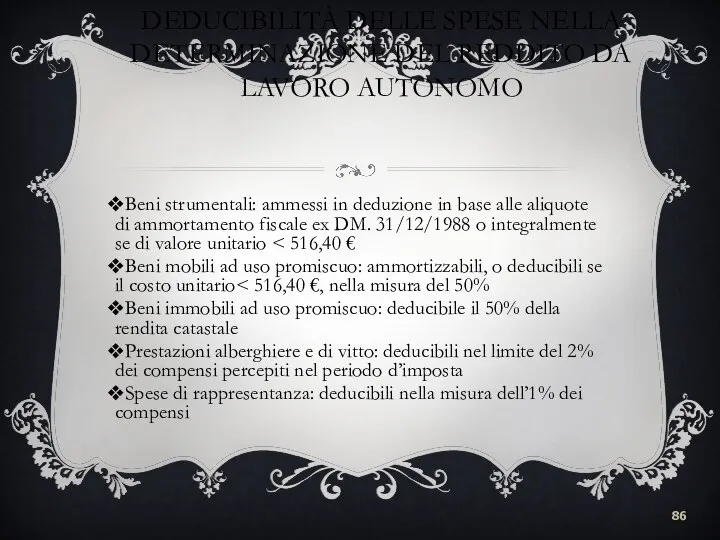

- 86. DEDUCIBILITÀ DELLE SPESE NELLA DETERMINAZIONE DEL REDDITO DA LAVORO AUTONOMO Beni strumentali: ammessi in deduzione in

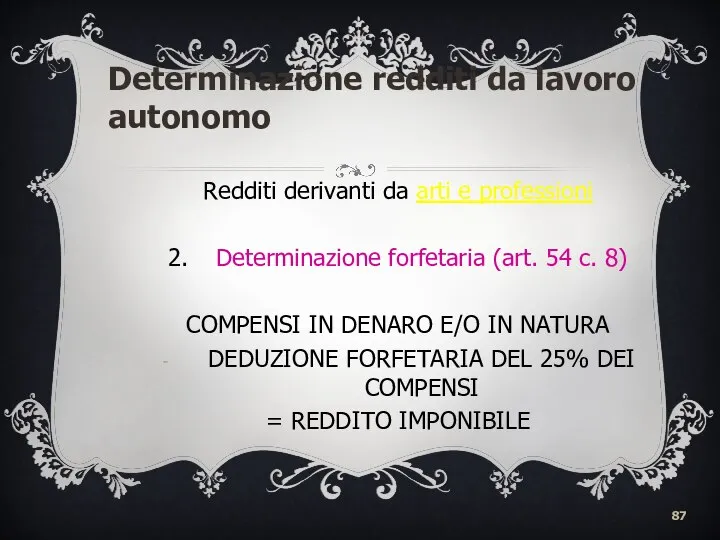

- 87. Determinazione redditi da lavoro autonomo Redditi derivanti da arti e professioni 2. Determinazione forfetaria (art. 54

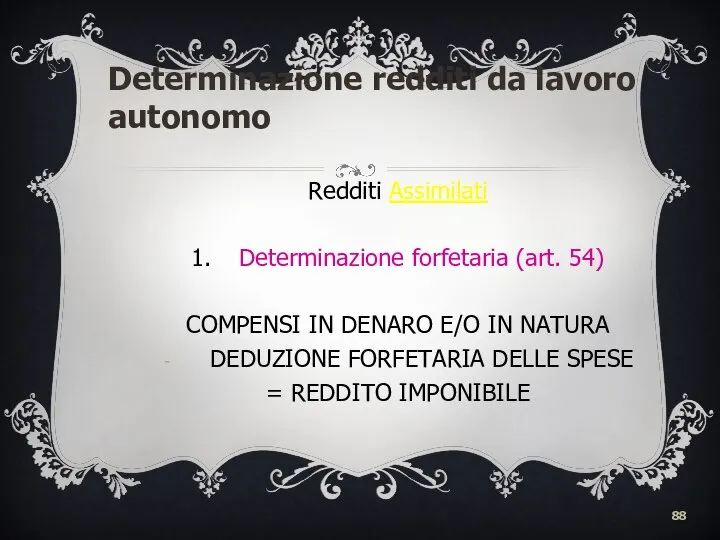

- 88. Determinazione redditi da lavoro autonomo Redditi Assimilati 1. Determinazione forfetaria (art. 54) COMPENSI IN DENARO E/O

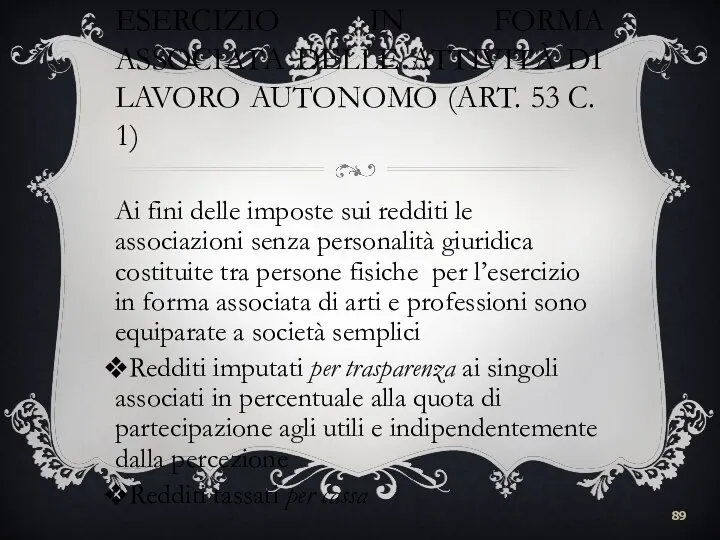

- 89. ESERCIZIO IN FORMA ASSOCIATA DELLE ATTIVITÀ DI LAVORO AUTONOMO (ART. 53 C. 1) Ai fini delle

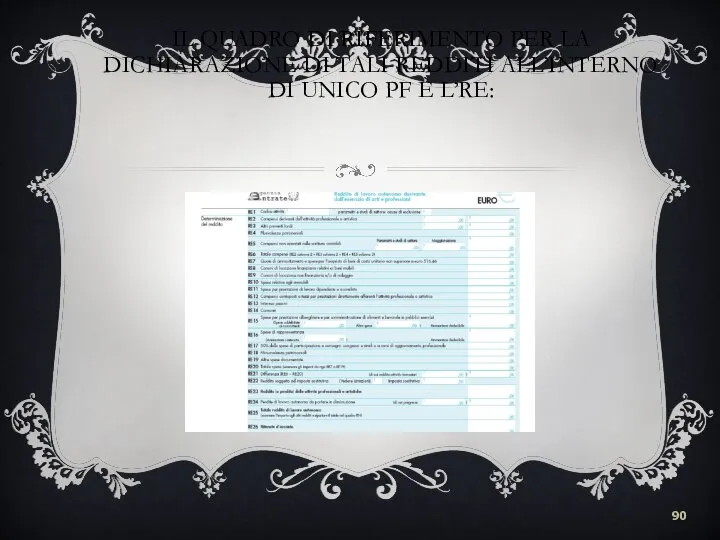

- 90. IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DI TALI REDDITI ALL’INTERNO DI UNICO PF È L’RE:

- 91. E. REDDITI D’IMPRESA Reddito derivante dall’esercizio di imprese commerciali (a fini IRPEF: imprenditori individuali, società di

- 92. REDDITI D’IMPRESA: DEFINIZIONE Art. 55 - Sono redditi d’impresa quelli derivanti: dall’esercizio di imprese commerciali ossia

- 93. REDDITI D’IMPRESA: DEFINIZIONE Le attività di cui all’art. 2195 c.c. generano reddito d’impresa in presenza del

- 94. REDDITI D’IMPRESA: DEFINIZIONE Art. 55 - Sono redditi d’impresa quelli derivanti: 2) Dalle attività agricole di

- 95. REDDITI D’IMPRESA: DEFINIZIONE Sono, inoltre, redditi d’impresa quelli derivanti da: 3) Prestazioni di servizi non rientranti

- 96. REDDITI D’IMPRESA: DEFINIZIONE Le prestazioni di servizi non rientranti nell’art. 2195 c.c. generano redditi d’impresa se

- 97. REDDITI D’IMPRESA: DEFINIZIONE In sintesi generano redditi d’impresa: Attività di produzione e commercializzazione di beni e

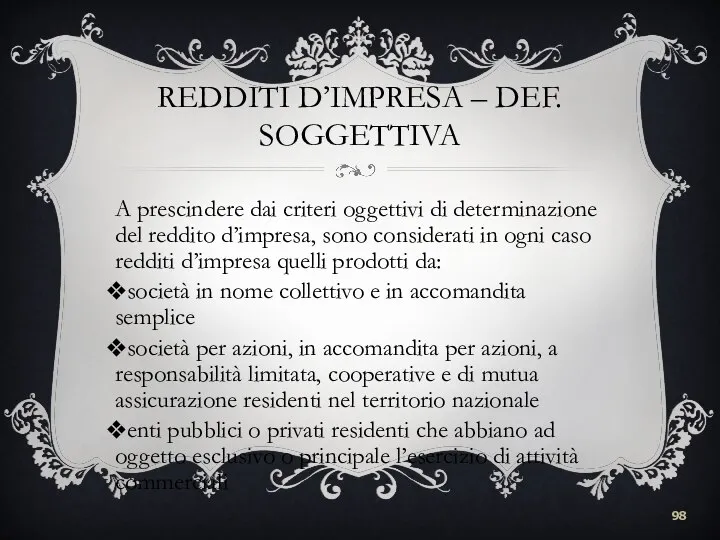

- 98. REDDITI D’IMPRESA – DEF. SOGGETTIVA A prescindere dai criteri oggettivi di determinazione del reddito d’impresa, sono

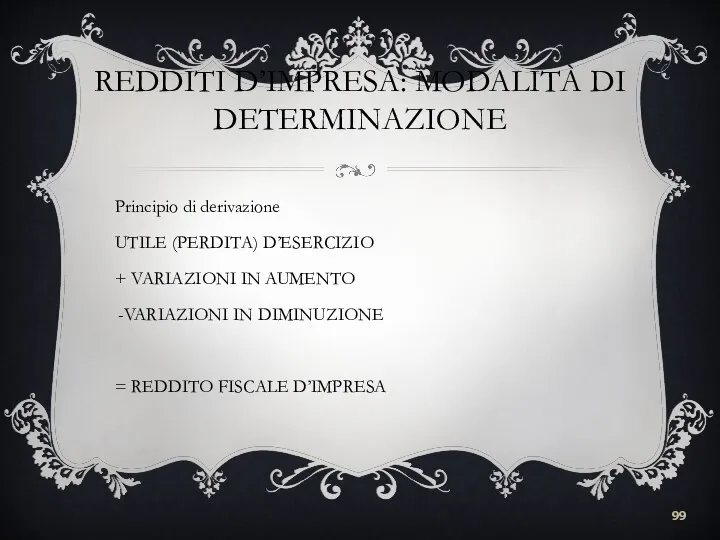

- 99. REDDITI D’IMPRESA: MODALITÀ DI DETERMINAZIONE Principio di derivazione UTILE (PERDITA) D’ESERCIZIO + VARIAZIONI IN AUMENTO VARIAZIONI

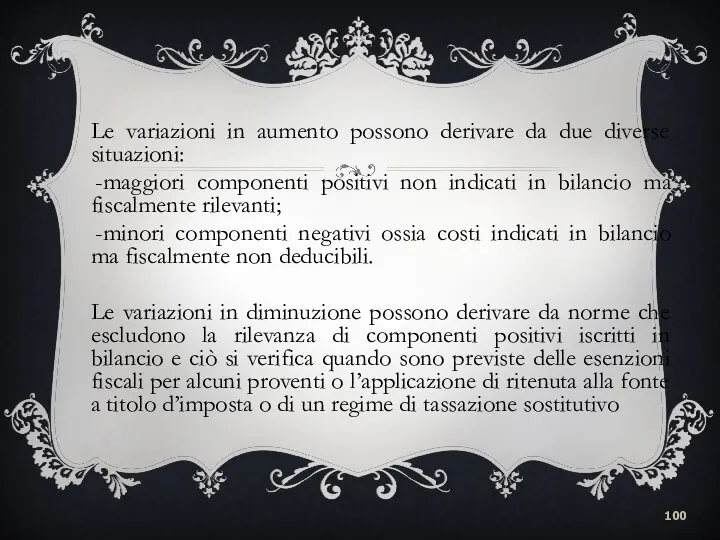

- 100. Le variazioni in aumento possono derivare da due diverse situazioni: maggiori componenti positivi non indicati in

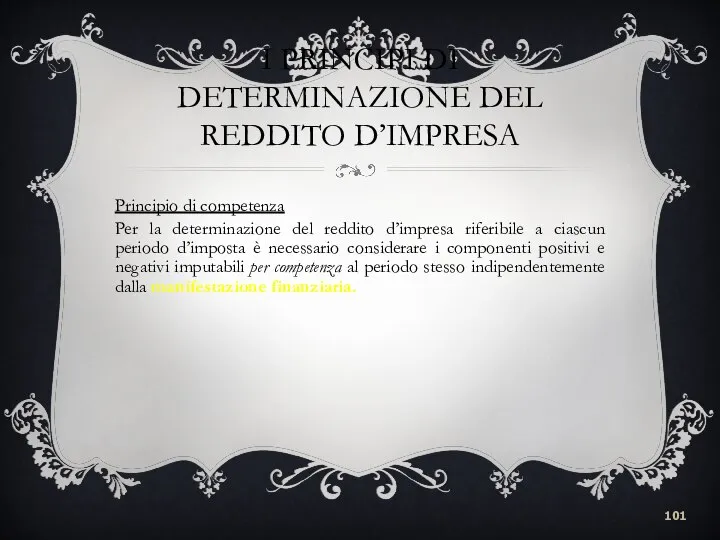

- 101. I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA Principio di competenza Per la determinazione del reddito d’impresa

- 102. PRINCIPIO DI COMPETENZA: REGOLA GENERALE Ricavi Principio di realizzazione: concorrono a formare il reddito d’impresa nell’esercizio

- 103. PRINCIPIO DI COMPETENZA: REGOLE SPECIFICHE La norma fiscale fissa, inoltre, una serie di situazioni particolari per

- 104. I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA Principio d’inerenza Ai fini della deducibilità dei costi, delle

- 105. I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA Principio della preventiva imputazione a conto economico A differenza

- 106. Ricavi Plusvalenze patrimoniali Sopravvenienze attive Altri proventi (interessi e dividendi, proventi immobiliari, variazione delle rimanenze, opere

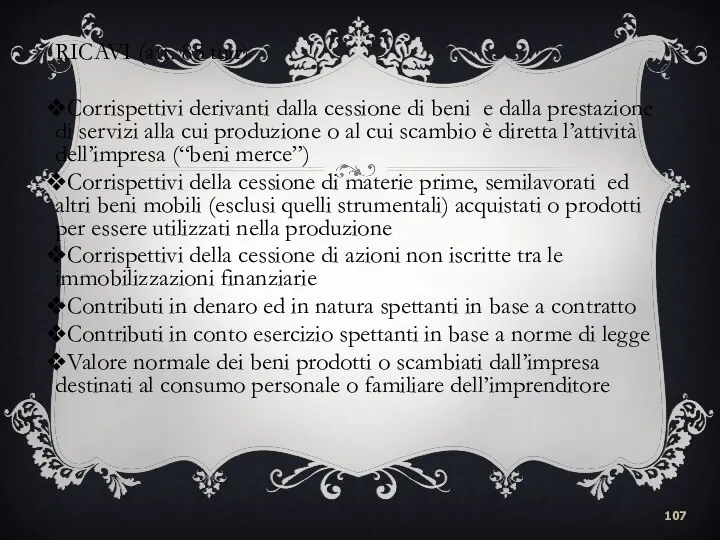

- 107. RICAVI (art. 85 tuir) Corrispettivi derivanti dalla cessione di beni e dalla prestazione di servizi alla

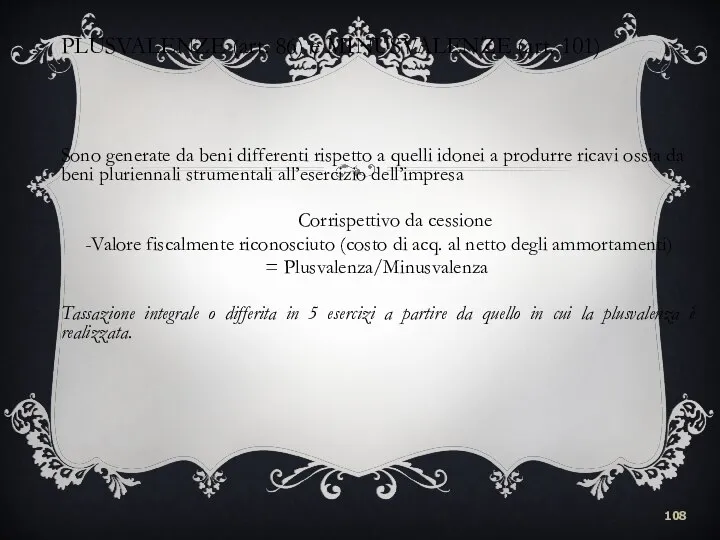

- 108. PLUSVALENZE (art. 86) e MINUSVALENZE (art. 101) Sono generate da beni differenti rispetto a quelli idonei

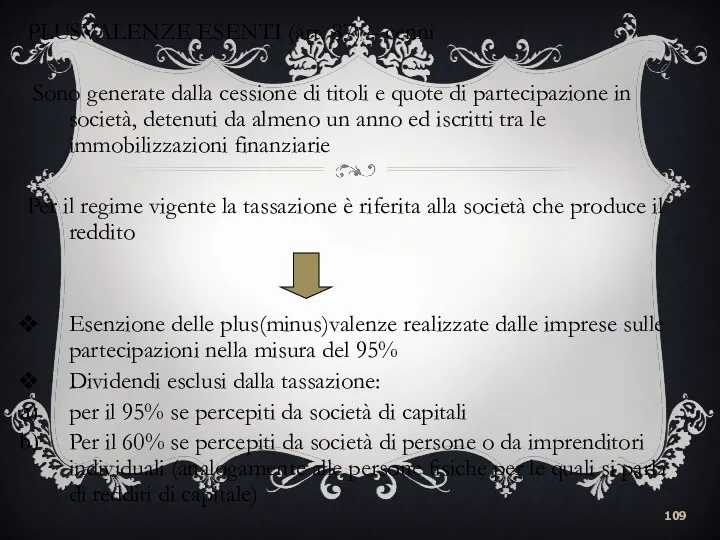

- 109. PLUSVALENZE ESENTI (art. 87) – cenni Sono generate dalla cessione di titoli e quote di partecipazione

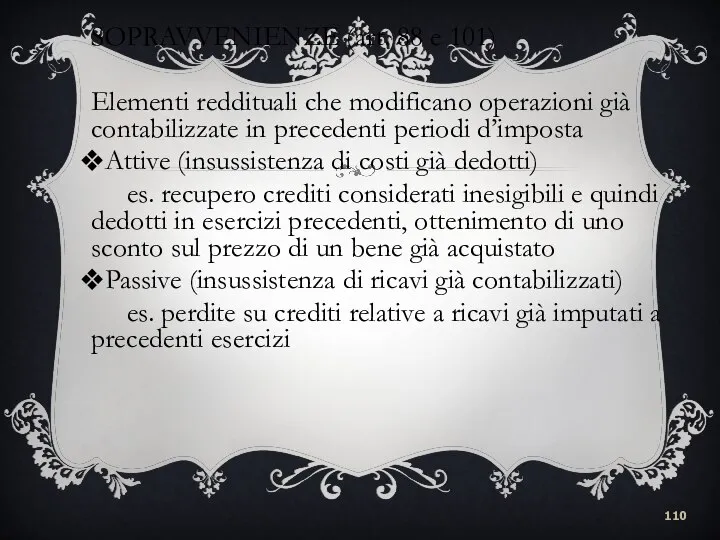

- 110. SOPRAVVENIENZE (art. 88 e 101) Elementi reddituali che modificano operazioni già contabilizzate in precedenti periodi d’imposta

- 111. SPESE DI RAPPRESENTANZA Il co. 33, lett. p) dell’art. 1 della Legge Finanziaria 2008 modifica l’art.

- 112. L’AMMORTAMENTO DEI BENI STRUMENTALI Fino al periodo d’imposta 2007 La deducibilità delle quote di ammortamento calcolate

- 113. L’AMMORTAMENTO DEI BENI STRUMENTALI Dal periodo d’imposta 2008: L’art. 1, commi 33, lett. n) e 34,

- 114. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) Art. 67, c. 1: I Redditi Diversi comprendono categorie

- 115. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) Il previgente DPR. 597/1973 all’art. 80 prevedeva una norma

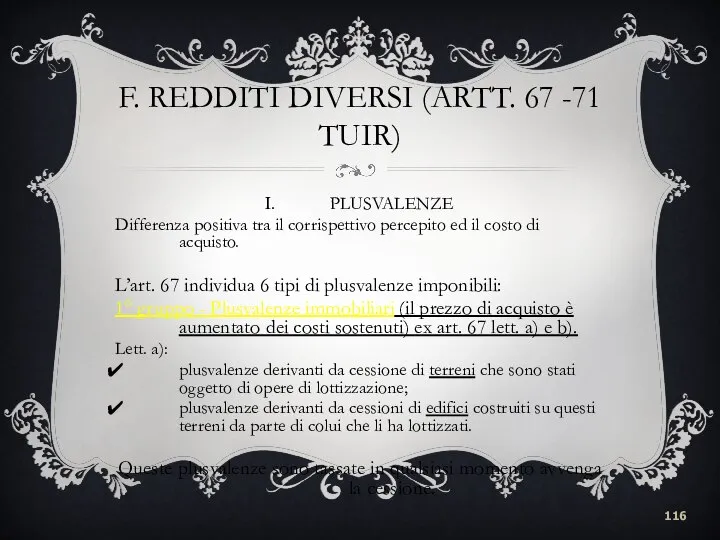

- 116. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) PLUSVALENZE Differenza positiva tra il corrispettivo percepito ed il

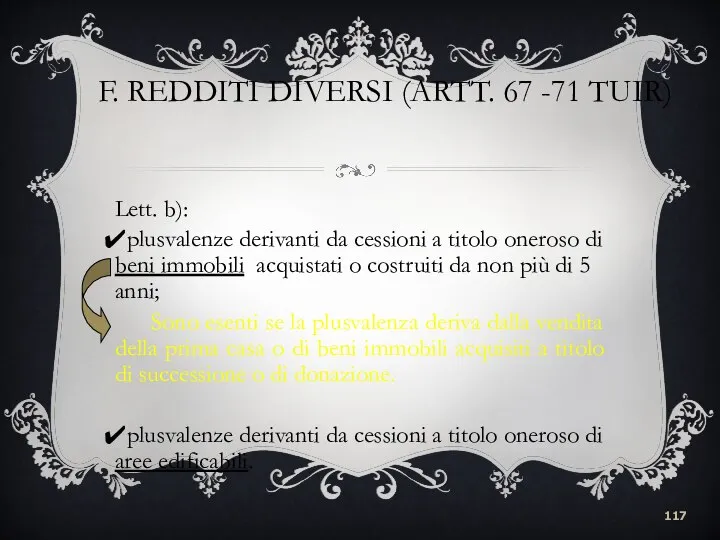

- 117. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) Lett. b): plusvalenze derivanti da cessioni a titolo oneroso

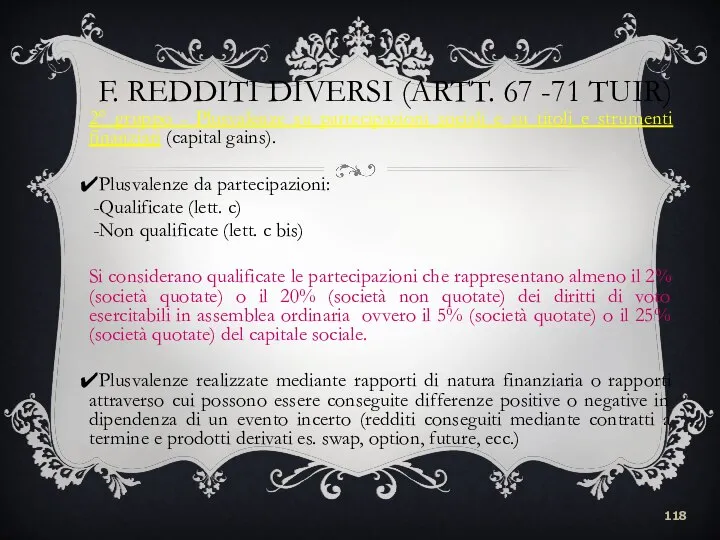

- 118. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) 2° gruppo - Plusvalenze su partecipazioni sociali e su

- 119. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) REDDITI DERIVANTI DA PREMI E VINCITE Lotterie, concorsi a

- 120. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) REDDITI DI NATURA FONDIARIA NON DETERMINABILI CATASTALMENTE Redditi derivanti

- 121. F. REDDITI DIVERSI (ARTT. 67 -71 TUIR) REDDITI DERIVANTI DALL’UTILIZZAZIONE DI OPERE DELL’INGEGNO ALTRI REDDITI Affitto

- 122. MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI La regola generale per la tassazione di tali redditi è

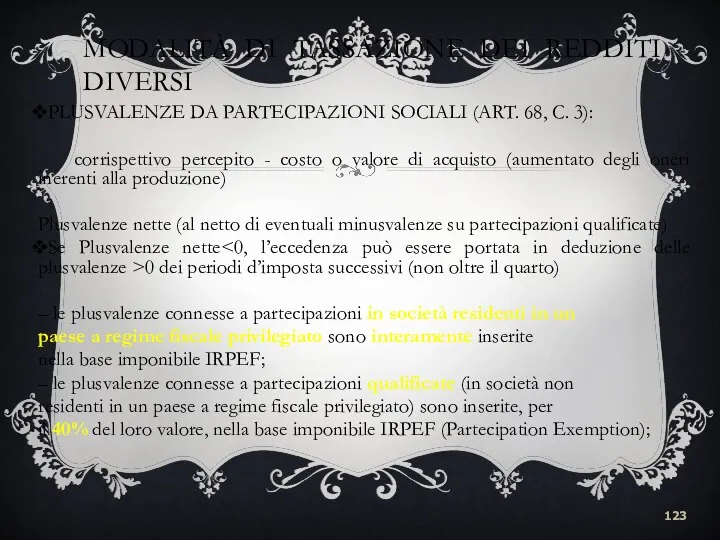

- 123. MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI PLUSVALENZE DA PARTECIPAZIONI SOCIALI (ART. 68, C. 3): corrispettivo percepito

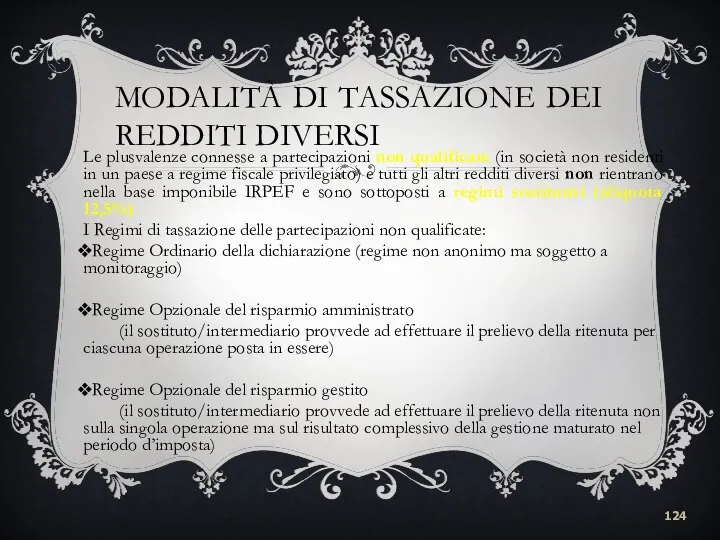

- 124. MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI Le plusvalenze connesse a partecipazioni non qualificate (in società non

- 126. Скачать презентацию

IL SISTEMA TRIBUTARIO ITALIANO

Imposte sui redditi

Imposte sul patrimonio

e sugli atti giudiziari

Imposte

IL SISTEMA TRIBUTARIO ITALIANO

Imposte sui redditi

Imposte sul patrimonio

e sugli atti giudiziari

Imposte

CLASSIFICAZIONE DELLE IMPOSTE

Le imposte possono essere:

dirette e indirette: colpiscono le manifestazioni

CLASSIFICAZIONE DELLE IMPOSTE

Le imposte possono essere:

dirette e indirette: colpiscono le manifestazioni

LE IMPOSTE DIRETTE

Sono imposte dirette quelle commisurate al reddito o al

LE IMPOSTE DIRETTE

Sono imposte dirette quelle commisurate al reddito o al

LE IMPOSTE INDIRETTE

Le imposte indirette sono tributi commisurati ad indici

LE IMPOSTE INDIRETTE

Le imposte indirette sono tributi commisurati ad indici

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (1)

Fino alla

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (1)

Fino alla

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (2)

Riforma fiscale

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (2)

Riforma fiscale

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (3)

L. Delega

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (3)

L. Delega

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (3)

D.Lgs. 344/2003

L’EVOLUZIONE DELLE IMPOSTE SUI REDDITI NEL SISTEMA TRIBUTARIO ITALIANO (3)

D.Lgs. 344/2003

SCHEMA DELL’IMPOSIZIONE DIRETTA

SCHEMA DELL’IMPOSIZIONE DIRETTA

L’IRPEF

L’Irpef è stata introdotta con la riforma del 1973 con questa

L’IRPEF

L’Irpef è stata introdotta con la riforma del 1973 con questa

L’IRPEF

Imposta personale e progressiva sui redditi delle persone fisiche (art. 53,

L’IRPEF

Imposta personale e progressiva sui redditi delle persone fisiche (art. 53,

I SOGGETTI PASSIVI

UNITÀ IMPOSITIVA

individuo

Sono soggetti passivi dell’Irpef quelli indicati all’art. 2

I SOGGETTI PASSIVI

UNITÀ IMPOSITIVA

individuo

Sono soggetti passivi dell’Irpef quelli indicati all’art. 2

Si considerano fiscalmente residenti in Italia le persone che per la

Si considerano fiscalmente residenti in Italia le persone che per la

L’art. 23 del Tuir individua i redditi che si considerano prodotti

L’art. 23 del Tuir individua i redditi che si considerano prodotti

I SOGGETTI PASSIVI

Per i soggetti diversi dalle persone fisiche:

Dotati di

I SOGGETTI PASSIVI

Per i soggetti diversi dalle persone fisiche:

Dotati di

Principio di trasparenza:

Le società di persone ed entità equiparate non sono

Principio di trasparenza:

Le società di persone ed entità equiparate non sono

I SOGGETTI PASSIVI

Imprese familiari ex art. 230 bis c.c. e art.

I SOGGETTI PASSIVI

Imprese familiari ex art. 230 bis c.c. e art.

PRESUPPOSTO

Il possesso di redditi in denaro o in

natura rientranti nelle categorie

PRESUPPOSTO

Il possesso di redditi in denaro o in

natura rientranti nelle categorie

L’IRPEF

Presupposto dell’Irpef: Possesso di redditi rientranti nelle categorie previste dalla legge.

L’IRPEF

Presupposto dell’Irpef: Possesso di redditi rientranti nelle categorie previste dalla legge.

Reddito: Forma di arricchimento prevista dalla legge

Reddito Prodotto: ricchezza nuova derivante

Reddito: Forma di arricchimento prevista dalla legge

Reddito Prodotto: ricchezza nuova derivante

L’IRPEF

BASE IMPONIBILE

Reddito complessivo

meno

Deduzioni tradizionali

(oneri deducibili)

=

Reddito imponibile (Reddito complessivo netto)

L’IRPEF

BASE IMPONIBILE

Reddito complessivo

meno

Deduzioni tradizionali

(oneri deducibili)

=

Reddito imponibile (Reddito complessivo netto)

BASE IMPONIBILE

Sono esclusi

redditi esenti

redditi assoggettati a ritenuta a titolo d’imposta o

BASE IMPONIBILE

Sono esclusi

redditi esenti

redditi assoggettati a ritenuta a titolo d’imposta o

REDDITO COMPLESSIVO

Si determina sommando i redditi di sei

differenti categorie.

I redditi di

REDDITO COMPLESSIVO

Si determina sommando i redditi di sei

differenti categorie.

I redditi di

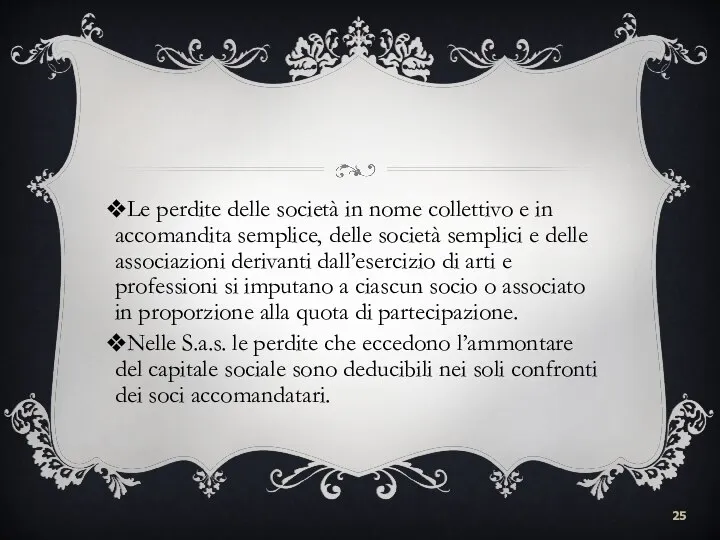

Le perdite delle società in nome collettivo e in accomandita semplice,

Le perdite delle società in nome collettivo e in accomandita semplice,

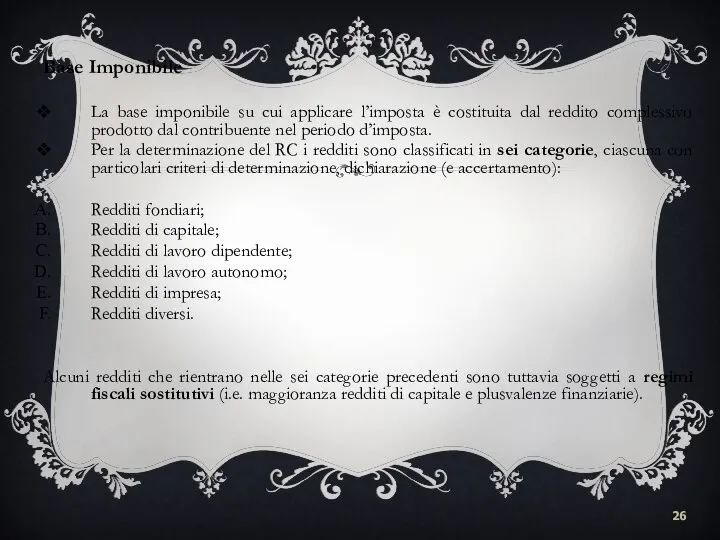

Base Imponibile

La base imponibile su cui applicare l’imposta è costituita dal

Base Imponibile

La base imponibile su cui applicare l’imposta è costituita dal

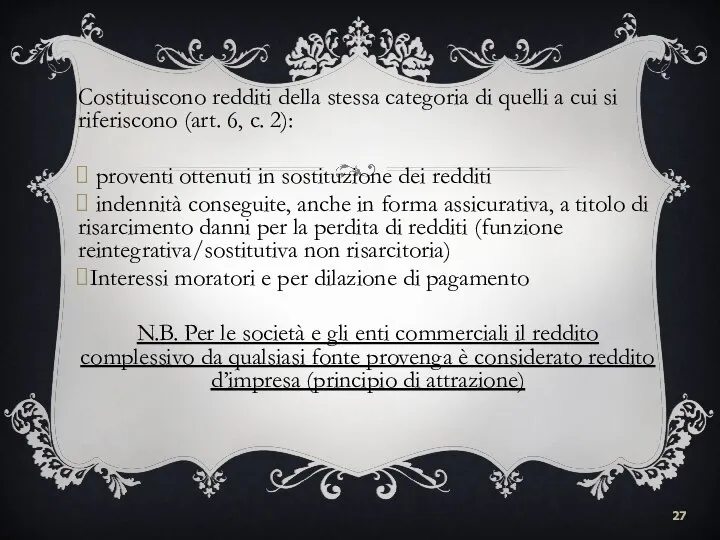

Costituiscono redditi della stessa categoria di quelli a cui si riferiscono

Costituiscono redditi della stessa categoria di quelli a cui si riferiscono

MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

MODALITÀ DI DETERMINAZIONE E DI TASSAZIONE DELLE SINGOLE CATEGORIE

DETERMINAZIONE DELL’IMPOSTA

Reddito complessivo

meno Deduzioni tradizionali

= Reddito imponibile

Applicazione della scala delle aliquote

=

DETERMINAZIONE DELL’IMPOSTA

Reddito complessivo

meno Deduzioni tradizionali

= Reddito imponibile

Applicazione della scala delle aliquote

=

DEDUZIONI TRADIZONALI

Gli oneri deducibili sono costituiti da spese personali che incidono

DEDUZIONI TRADIZONALI

Gli oneri deducibili sono costituiti da spese personali che incidono

SCALA DELLE ALIQUOTE

1974: 32 scaglioni

(min10 - max82%)

2005: 4 scaglioni

(min23% -

SCALA DELLE ALIQUOTE

1974: 32 scaglioni

(min10 - max82%)

2005: 4 scaglioni

(min23% -

SCALA DELLE ALIQUOTE

(ART. 11 TUIR)

Scaglioni Al.legale

Euro (%)

0 - 15.000 23,0

15.000 -

SCALA DELLE ALIQUOTE

(ART. 11 TUIR)

Scaglioni Al.legale

Euro (%)

0 - 15.000 23,0

15.000 -

DETRAZIONI

Riducono l’imposta da pagare

a) Detrazioni per fonte di reddito

b) Detrazioni per

DETRAZIONI

Riducono l’imposta da pagare

a) Detrazioni per fonte di reddito

b) Detrazioni per

DETRAZIONI PER FONTE DI REDDITO

Decrescenti al crescere del reddito complessivo

Differenziate per

–

DETRAZIONI PER FONTE DI REDDITO

Decrescenti al crescere del reddito complessivo

Differenziate per

–

DETRAZIONI PER CARICHI DI FAMIGLIA

Coniuge, figli, fratelli, sorelle e altre persone

DETRAZIONI PER CARICHI DI FAMIGLIA

Coniuge, figli, fratelli, sorelle e altre persone

DETRAZIONI PER ONERI

(PARI AL 19% DELLA SPESA)

Diverse finalità e tetti

DETRAZIONI PER ONERI

(PARI AL 19% DELLA SPESA)

Diverse finalità e tetti

ALTRE DETRAZIONI

INCENTIVANTI

Esempio:

detrazioni per ristrutturazioni edilizie (misura temporanea)

detrazione per canoni di locazione

ALTRE DETRAZIONI

INCENTIVANTI

Esempio:

detrazioni per ristrutturazioni edilizie (misura temporanea)

detrazione per canoni di locazione

VERSAMENTO DELL’IRPEF

L’imposta netta ottenuta dall’applicazione delle detrazioni non costituisce l’importo da

VERSAMENTO DELL’IRPEF

L’imposta netta ottenuta dall’applicazione delle detrazioni non costituisce l’importo da

Novità per 2007 e 2008 nella Legge Finanziaria 2008 (L. n.

Novità per 2007 e 2008 nella Legge Finanziaria 2008 (L. n.

La Finanziaria 2008 (L. n. 244 del 24 dicembre 2007) all’art.

La legge finanziaria 2008 prevede per le imprese di piccole dimensioni

La legge finanziaria 2008 prevede per le imprese di piccole dimensioni

A. REDDITI FONDIARI (ARTT. 25-43)

Redditi inerenti ai terreni ed ai fabbricati

A. REDDITI FONDIARI (ARTT. 25-43)

Redditi inerenti ai terreni ed ai fabbricati

A. REDDITI FONDIARI

Determinati sulla base delle risultanze catastali

Catasto terreni (L. n.

A. REDDITI FONDIARI

Determinati sulla base delle risultanze catastali

Catasto terreni (L. n.

A. REDDITI FONDIARI

Catasto fabbricati (R.D.L. n. 652/1939 conv. L. n. 1249/1939)

Unità

A. REDDITI FONDIARI

Catasto fabbricati (R.D.L. n. 652/1939 conv. L. n. 1249/1939)

Unità

A. REDDITI FONDIARI

Rivalutazione delle tariffe in base decreto Min. Economia e

A. REDDITI FONDIARI

Rivalutazione delle tariffe in base decreto Min. Economia e

REDDITO DOMINICALE (ARTT. 27 - 29)

Reddito medio ordinario ritraibile dal terreno

REDDITO DOMINICALE (ARTT. 27 - 29)

Reddito medio ordinario ritraibile dal terreno

VARIAZIONI DEL REDDITO DOMINICALE

(ART. 29)

Sostituzione della qualità di coltura indicata

VARIAZIONI DEL REDDITO DOMINICALE

(ART. 29)

Sostituzione della qualità di coltura indicata

PERDITE PER MANCATA COLTIVAZIONE E PER EVENTI NATURALI (ART. 31)

Fondo costituito

PERDITE PER MANCATA COLTIVAZIONE E PER EVENTI NATURALI (ART. 31)

Fondo costituito

REDDITO AGRARIO (ARTT. 32-34)

Reddito medio ordinario ritraibile dal terreno imputabile al

REDDITO AGRARIO (ARTT. 32-34)

Reddito medio ordinario ritraibile dal terreno imputabile al

REDDITO DOMINICALE E AGRARIO

Titolare del reddito: possessore

(a titolo di proprietà, enfiteusi,

REDDITO DOMINICALE E AGRARIO

Titolare del reddito: possessore

(a titolo di proprietà, enfiteusi,

Il comma 91 della Finanziaria 2008 ha riaperto i termini per

Il comma 91 della Finanziaria 2008 ha riaperto i termini per

L’imposta sostitutiva è pari al:

4% per le aree edificabili, agricole

L’imposta sostitutiva è pari al:

4% per le aree edificabili, agricole

Il quadro di riferimento per la dichiarazione dei redditi da terreni

Il quadro di riferimento per la dichiarazione dei redditi da terreni

A. REDDITI FONDIARI – REDDITI DA FABBRICATI (ARTT. 36-42)

Reddito medio ordinario

A. REDDITI FONDIARI – REDDITI DA FABBRICATI (ARTT. 36-42)

Reddito medio ordinario

A. REDDITI FONDIARI – REDDITI DA FABBRICATI

Abitazione utilizzata direttamente dal proprietario

A. REDDITI FONDIARI – REDDITI DA FABBRICATI

Abitazione utilizzata direttamente dal proprietario

Non si considerano produttive di reddito fondiario le unità immobiliari:

destinate

Non si considerano produttive di reddito fondiario le unità immobiliari:

destinate

DETASSAZIONE REDDITI FONDIARI

L’art. 1, comma 13, della Finanziaria 2008 (L. n.

DETASSAZIONE REDDITI FONDIARI

L’art. 1, comma 13, della Finanziaria 2008 (L. n.

IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DEI REDDITI DEI FABBRICATI

IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DEI REDDITI DEI FABBRICATI

B. REDDITI DI CAPITALE (ARTT. 44-48)

Art. 44: Non fornisce una definizione

B. REDDITI DI CAPITALE (ARTT. 44-48)

Art. 44: Non fornisce una definizione

B. REDDITI DI CAPITALE (ARTT. 44-48)

Tipologie più importanti:

interessi e altri proventi

B. REDDITI DI CAPITALE (ARTT. 44-48)

Tipologie più importanti:

interessi e altri proventi

B. REDDITI DI CAPITALE (ARTT. 44-48)

(Di regola sono tassabili tutti gli

B. REDDITI DI CAPITALE (ARTT. 44-48)

(Di regola sono tassabili tutti gli

Le principali forme di impiego del risparmio sono assoggettate a regimi

Le principali forme di impiego del risparmio sono assoggettate a regimi

B. REDDITI DI CAPITALE (ARTT. 44-48)

Art. 47: Sono inseriti nella base

B. REDDITI DI CAPITALE (ARTT. 44-48)

Art. 47: Sono inseriti nella base

Deroga: utili provenienti da società residenti in paesi a fiscalità privilegiata

Deroga: utili provenienti da società residenti in paesi a fiscalità privilegiata

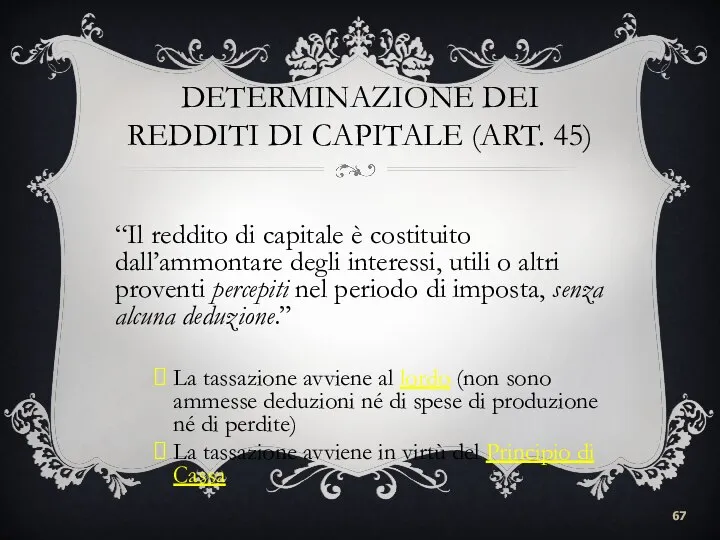

DETERMINAZIONE DEI REDDITI DI CAPITALE (ART. 45)

“Il reddito di capitale è

DETERMINAZIONE DEI REDDITI DI CAPITALE (ART. 45)

“Il reddito di capitale è

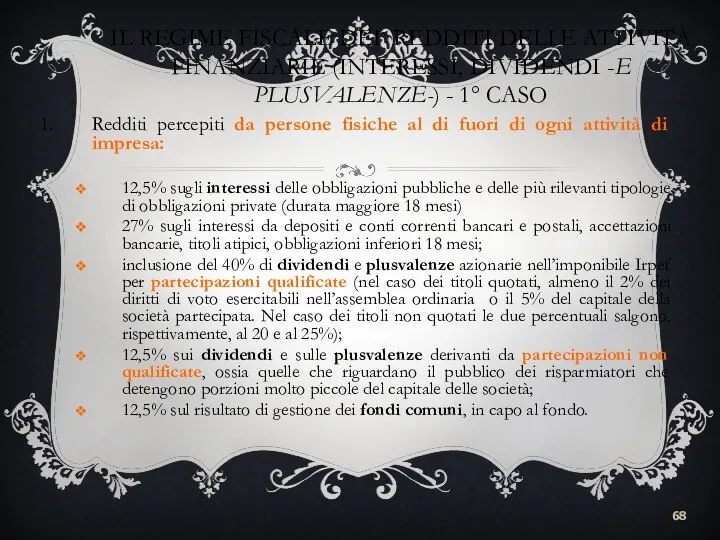

IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI -E

IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI -E

IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI E

IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI E

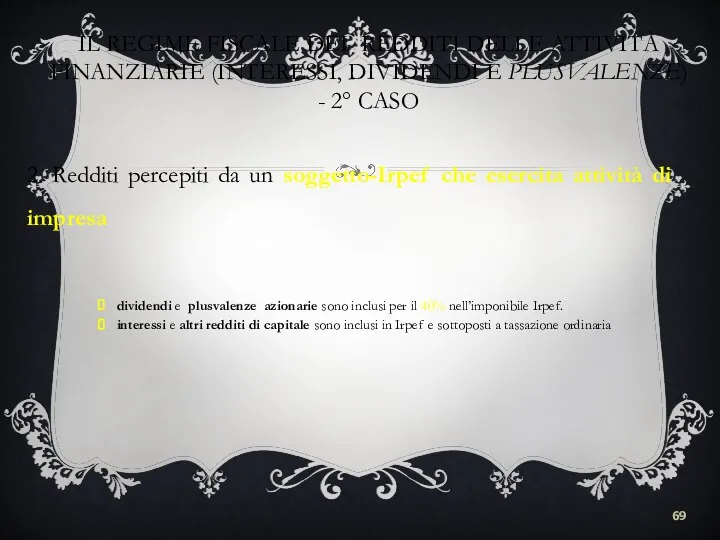

IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI E

IL REGIME FISCALE DEI REDDITI DELLE ATTIVITÀ FINANZIARIE (INTERESSI, DIVIDENDI E

C. REDDITI DA LAVORO DIPENDENTE

(ARTT. 49-52)

Art. 49: Redditi ottenuti

C. REDDITI DA LAVORO DIPENDENTE

(ARTT. 49-52)

Art. 49: Redditi ottenuti

C. REDDITI DA LAVORO DIPENDENTE (ARTT. 49-52)

Redditi assimilati:

Pensioni di ogni genere

C. REDDITI DA LAVORO DIPENDENTE (ARTT. 49-52)

Redditi assimilati:

Pensioni di ogni genere

REDDITI ASSIMILATI A QUELLI DA LAVORO DIPENDENTE:

Fattispecie in cui c’è una

REDDITI ASSIMILATI A QUELLI DA LAVORO DIPENDENTE:

Fattispecie in cui c’è una

DETERMINAZIONE DEL REDDITO DA LAVORO DIPENDENTE (ART. 51)

Principio di cassa

Reddito lordo

Alcune

DETERMINAZIONE DEL REDDITO DA LAVORO DIPENDENTE (ART. 51)

Principio di cassa

Reddito lordo

Alcune

MODALITÀ DI TASSAZIONE DEI REDDITI DA LAVORO DIPENDENTE

I datori di lavoro

MODALITÀ DI TASSAZIONE DEI REDDITI DA LAVORO DIPENDENTE

I datori di lavoro

IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DI TALI REDDITI ALL’INTERNO

IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DI TALI REDDITI ALL’INTERNO

D. REDDITI DA LAVORO AUTONOMO

(ARTT. 53-54)

Art. 53 c. 1: Redditi che

D. REDDITI DA LAVORO AUTONOMO

(ARTT. 53-54)

Art. 53 c. 1: Redditi che

D. REDDITI DA LAVORO AUTONOMO

(ARTT. 53-54)

Redditi da lavoro autonomo vs Redditi

D. REDDITI DA LAVORO AUTONOMO

(ARTT. 53-54)

Redditi da lavoro autonomo vs Redditi

REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO

L’attività che genera redditi la

REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO

L’attività che genera redditi la

REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO

REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO

REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO

Ad esempio genera reddito di

REDDITI D’IMPRESA E REDDITI DI LAVORO AUTONOMO

Ad esempio genera reddito di

Caso particolare:

Attività di fotografo può essere considerata sia attività rientrante nell’esercizio

Caso particolare:

Attività di fotografo può essere considerata sia attività rientrante nell’esercizio

D. REDDITI DA LAVORO AUTONOMO

(ARTT. 53-54)

Redditi assimilati a quelli da lavoro

D. REDDITI DA LAVORO AUTONOMO

(ARTT. 53-54)

Redditi assimilati a quelli da lavoro

DETERMINAZIONE REDDITI DA LAVORO AUTONOMO

Redditi derivanti da arti e professioni

Determinazione analitica

DETERMINAZIONE REDDITI DA LAVORO AUTONOMO

Redditi derivanti da arti e professioni

Determinazione analitica

COMPENSI:

Corrispettivi corrisposti dai committenti per le prestazioni rese dai professionisti

Rientrano nella

COMPENSI:

Corrispettivi corrisposti dai committenti per le prestazioni rese dai professionisti

Rientrano nella

DEDUCIBILITÀ DELLE SPESE NELLA DETERMINAZIONE DEL REDDITO DA LAVORO AUTONOMO

Beni strumentali:

DEDUCIBILITÀ DELLE SPESE NELLA DETERMINAZIONE DEL REDDITO DA LAVORO AUTONOMO

Beni strumentali:

Determinazione redditi da lavoro autonomo

Redditi derivanti da arti e professioni

2. Determinazione forfetaria

Determinazione redditi da lavoro autonomo

Redditi derivanti da arti e professioni

2. Determinazione forfetaria

Determinazione redditi da lavoro autonomo

Redditi Assimilati

1. Determinazione forfetaria (art. 54)

COMPENSI

Determinazione redditi da lavoro autonomo

Redditi Assimilati

1. Determinazione forfetaria (art. 54)

COMPENSI

ESERCIZIO IN FORMA ASSOCIATA DELLE ATTIVITÀ DI LAVORO AUTONOMO (ART. 53

ESERCIZIO IN FORMA ASSOCIATA DELLE ATTIVITÀ DI LAVORO AUTONOMO (ART. 53

IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DI TALI REDDITI ALL’INTERNO

IL QUADRO DI RIFERIMENTO PER LA DICHIARAZIONE DI TALI REDDITI ALL’INTERNO

E. REDDITI D’IMPRESA

Reddito derivante dall’esercizio di imprese commerciali (a fini IRPEF:

imprenditori

E. REDDITI D’IMPRESA

Reddito derivante dall’esercizio di imprese commerciali (a fini IRPEF:

imprenditori

REDDITI D’IMPRESA: DEFINIZIONE

Art. 55 - Sono redditi d’impresa quelli derivanti:

REDDITI D’IMPRESA: DEFINIZIONE

Art. 55 - Sono redditi d’impresa quelli derivanti:

REDDITI D’IMPRESA: DEFINIZIONE

Le attività di cui all’art. 2195 c.c. generano

REDDITI D’IMPRESA: DEFINIZIONE

Le attività di cui all’art. 2195 c.c. generano

REDDITI D’IMPRESA: DEFINIZIONE

Art. 55 - Sono redditi d’impresa quelli derivanti:

2)

REDDITI D’IMPRESA: DEFINIZIONE

Art. 55 - Sono redditi d’impresa quelli derivanti:

2)

REDDITI D’IMPRESA: DEFINIZIONE

Sono, inoltre, redditi d’impresa quelli derivanti da:

3) Prestazioni

REDDITI D’IMPRESA: DEFINIZIONE

Sono, inoltre, redditi d’impresa quelli derivanti da:

3) Prestazioni

REDDITI D’IMPRESA: DEFINIZIONE

Le prestazioni di servizi non rientranti nell’art. 2195

REDDITI D’IMPRESA: DEFINIZIONE

Le prestazioni di servizi non rientranti nell’art. 2195

REDDITI D’IMPRESA: DEFINIZIONE

In sintesi generano redditi d’impresa:

Attività di produzione e

REDDITI D’IMPRESA: DEFINIZIONE

In sintesi generano redditi d’impresa:

Attività di produzione e

REDDITI D’IMPRESA – DEF. SOGGETTIVA

A prescindere dai criteri oggettivi di determinazione

REDDITI D’IMPRESA – DEF. SOGGETTIVA

A prescindere dai criteri oggettivi di determinazione

REDDITI D’IMPRESA: MODALITÀ DI DETERMINAZIONE

Principio di derivazione

UTILE (PERDITA) D’ESERCIZIO

+ VARIAZIONI IN

REDDITI D’IMPRESA: MODALITÀ DI DETERMINAZIONE

Principio di derivazione

UTILE (PERDITA) D’ESERCIZIO

+ VARIAZIONI IN

Le variazioni in aumento possono derivare da due diverse situazioni:

maggiori componenti

Le variazioni in aumento possono derivare da due diverse situazioni:

maggiori componenti

I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA

Principio di competenza

Per la determinazione

I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA

Principio di competenza

Per la determinazione

PRINCIPIO DI COMPETENZA: REGOLA GENERALE

Ricavi

Principio di realizzazione: concorrono a formare il

PRINCIPIO DI COMPETENZA: REGOLA GENERALE

Ricavi

Principio di realizzazione: concorrono a formare il

PRINCIPIO DI COMPETENZA: REGOLE SPECIFICHE

La norma fiscale fissa, inoltre, una serie

PRINCIPIO DI COMPETENZA: REGOLE SPECIFICHE

La norma fiscale fissa, inoltre, una serie

I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA

Principio d’inerenza

Ai fini della deducibilità

I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA

Principio d’inerenza

Ai fini della deducibilità

I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA

Principio della preventiva imputazione a

I PRINCIPI DI DETERMINAZIONE DEL REDDITO D’IMPRESA

Principio della preventiva imputazione a

Ricavi

Plusvalenze patrimoniali

Sopravvenienze attive

Altri proventi (interessi e dividendi, proventi immobiliari, variazione delle

Ricavi

Plusvalenze patrimoniali

Sopravvenienze attive

Altri proventi (interessi e dividendi, proventi immobiliari, variazione delle

RICAVI (art. 85 tuir)

Corrispettivi derivanti dalla cessione di beni e dalla

RICAVI (art. 85 tuir)

Corrispettivi derivanti dalla cessione di beni e dalla

PLUSVALENZE (art. 86) e MINUSVALENZE (art. 101)

Sono generate da beni differenti

PLUSVALENZE (art. 86) e MINUSVALENZE (art. 101)

Sono generate da beni differenti

PLUSVALENZE ESENTI (art. 87) – cenni

Sono generate dalla cessione di

PLUSVALENZE ESENTI (art. 87) – cenni

Sono generate dalla cessione di

SOPRAVVENIENZE (art. 88 e 101)

Elementi reddituali che modificano operazioni già contabilizzate

SOPRAVVENIENZE (art. 88 e 101)

Elementi reddituali che modificano operazioni già contabilizzate

SPESE DI RAPPRESENTANZA

Il co. 33, lett. p) dell’art. 1 della Legge

SPESE DI RAPPRESENTANZA

Il co. 33, lett. p) dell’art. 1 della Legge

L’AMMORTAMENTO DEI BENI STRUMENTALI

Fino al periodo d’imposta 2007

La deducibilità delle quote

L’AMMORTAMENTO DEI BENI STRUMENTALI

Fino al periodo d’imposta 2007

La deducibilità delle quote

L’AMMORTAMENTO DEI BENI STRUMENTALI

Dal periodo d’imposta 2008:

L’art. 1, commi 33, lett.

L’AMMORTAMENTO DEI BENI STRUMENTALI

Dal periodo d’imposta 2008:

L’art. 1, commi 33, lett.

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

Art. 67, c. 1: I

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

Art. 67, c. 1: I

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

Il previgente DPR. 597/1973 all’art.

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

Il previgente DPR. 597/1973 all’art.

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

PLUSVALENZE

Differenza positiva tra il corrispettivo

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

PLUSVALENZE

Differenza positiva tra il corrispettivo

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

Lett. b):

plusvalenze derivanti da cessioni

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

Lett. b):

plusvalenze derivanti da cessioni

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

2° gruppo - Plusvalenze su

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

2° gruppo - Plusvalenze su

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

REDDITI DERIVANTI DA PREMI E

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

REDDITI DERIVANTI DA PREMI E

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

REDDITI DI NATURA FONDIARIA NON

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

REDDITI DI NATURA FONDIARIA NON

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

REDDITI DERIVANTI DALL’UTILIZZAZIONE DI OPERE

F. REDDITI DIVERSI (ARTT. 67 -71 TUIR)

REDDITI DERIVANTI DALL’UTILIZZAZIONE DI OPERE

MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI

La regola generale per la tassazione

MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI

La regola generale per la tassazione

MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI

PLUSVALENZE DA PARTECIPAZIONI SOCIALI (ART. 68,

MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI

PLUSVALENZE DA PARTECIPAZIONI SOCIALI (ART. 68,

MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI

Le plusvalenze connesse a partecipazioni non

MODALITÀ DI TASSAZIONE DEI REDDITI DIVERSI

Le plusvalenze connesse a partecipazioni non

Выборочное наблюдение доходов населения и участия в социальных программах

Выборочное наблюдение доходов населения и участия в социальных программах О функционировании автоматизированной системы АИС Расчет-ЖКУ

О функционировании автоматизированной системы АИС Расчет-ЖКУ Льготы и господдержка семьям с детьми в период коронавируса

Льготы и господдержка семьям с детьми в период коронавируса Кредитные карты. Кредит Европа Банк

Кредитные карты. Кредит Европа Банк Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Значение криптовалюты и блокчейн технологий

Значение криптовалюты и блокчейн технологий Материальное стимулирование трудовой деятельности

Материальное стимулирование трудовой деятельности Учет денежных средств на счетах в банках

Учет денежных средств на счетах в банках Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса

Кредит на исполнение контракта от ООО Экспобанк. Умный банк для умного бизнеса Буферы капитала для международных и национальных системообразующих банков (G-SIBs/D-SIBs)

Буферы капитала для международных и национальных системообразующих банков (G-SIBs/D-SIBs) Вдосконалення системи оцінювання фінансового стану малого підприємства

Вдосконалення системи оцінювання фінансового стану малого підприємства Общие положения и правила проведения инвентаризации. Тема 1

Общие положения и правила проведения инвентаризации. Тема 1 Пушкинская карта

Пушкинская карта Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси Имущественное страхование. Лекция 5.2

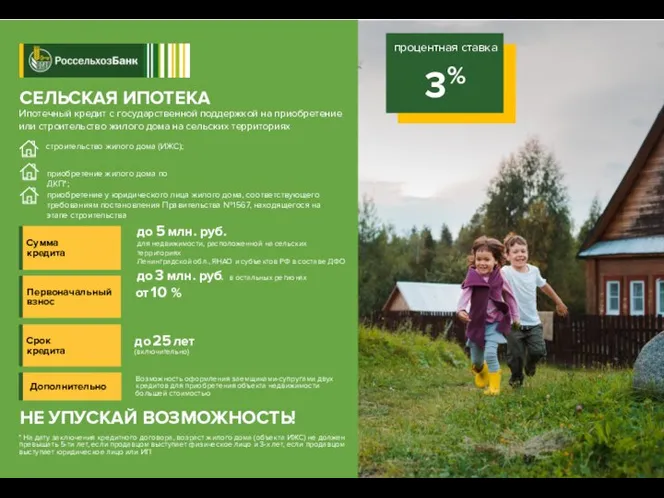

Имущественное страхование. Лекция 5.2 Сельская ипотека email

Сельская ипотека email Исполнение бюджета муниципального района Княжпогостский за 2016 год

Исполнение бюджета муниципального района Княжпогостский за 2016 год Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже

Альфа-Банк. Торговля акциями США на Санкт-Петербургской бирже Оплата труда педработников. (Тема 1.1)

Оплата труда педработников. (Тема 1.1) Ценные бумаги

Ценные бумаги Мастер-класс Юные финансисты

Мастер-класс Юные финансисты Согласование данных в итоговую оценку стоимости

Согласование данных в итоговую оценку стоимости Организация и порядок проведения расчетных операций

Организация и порядок проведения расчетных операций Правовое регулирование отношений с иностранным элементом

Правовое регулирование отношений с иностранным элементом Money. Why did the money appear?

Money. Why did the money appear? Налог на игорный бизнес

Налог на игорный бизнес Производственные ресурсы: оборотный капитал

Производственные ресурсы: оборотный капитал Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы

Мемлекет қаржысының жалпы сипаттамасы/ Мемлекет қаржысының ұғымы және құрамы