- Местные налоги РФ (тема 6)

Содержание

- 2. ЗЕМЕЛЬНЫЙ НАЛОГ НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ ТОРГОВЫЙ СБОР МЕСТНЫЕ НАЛОГИ

- 4. Земельный налог

- 5. Регламентируется 31 главой НК РФ «Земельный налог» Решением Сургутской городской Думы №476-VI ДГ «Об установлении земельного

- 6. Налогоплательщики Организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения: на праве собственности; на праве

- 7. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков: находящихся у них на праве

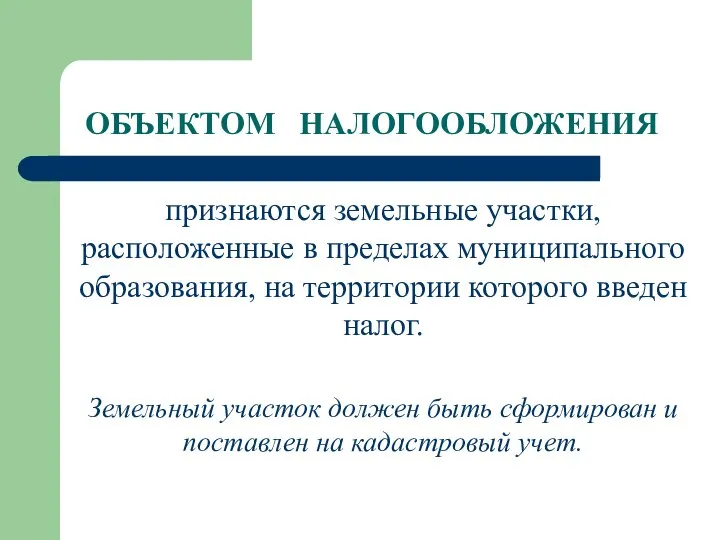

- 8. ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен налог. Земельный

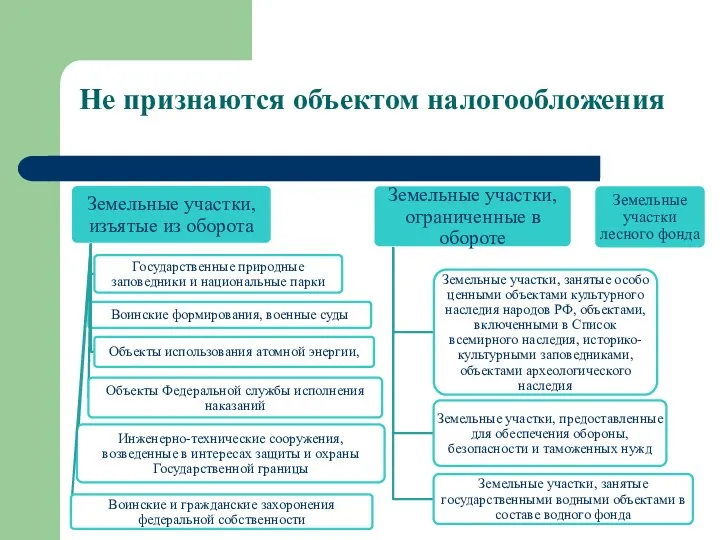

- 9. Не признаются объектом налогообложения

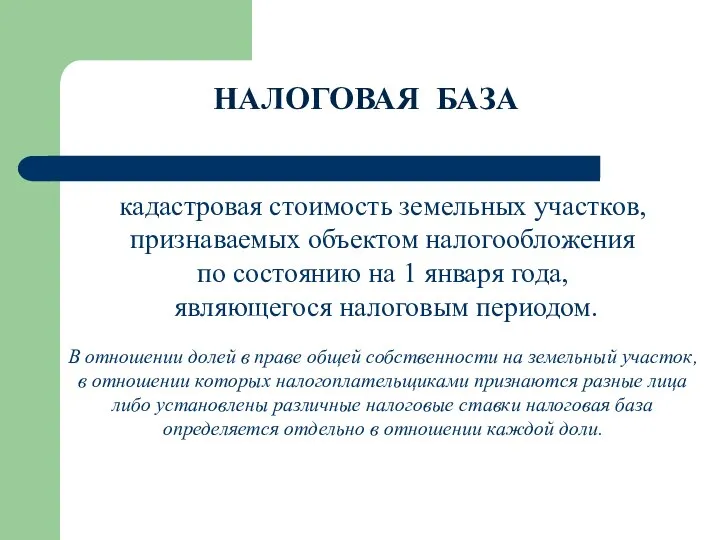

- 10. НАЛОГОВАЯ БАЗА кадастровая стоимость земельных участков, признаваемых объектом налогообложения по состоянию на 1 января года, являющегося

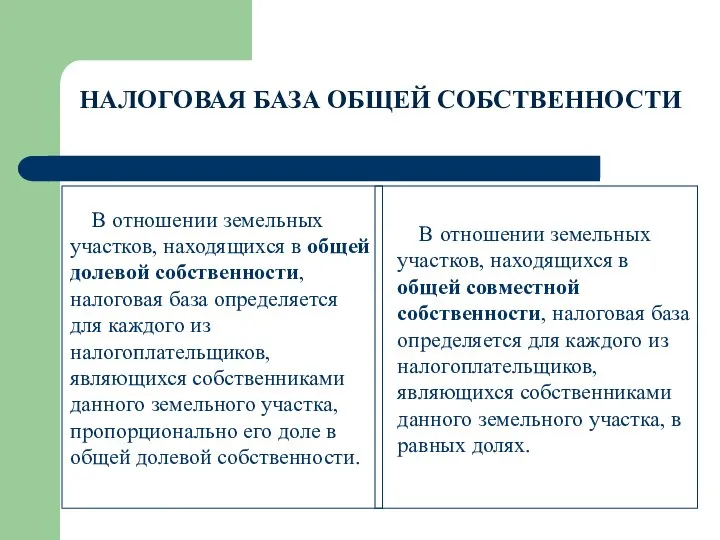

- 11. НАЛОГОВАЯ БАЗА ОБЩЕЙ СОБСТВЕННОСТИ В отношении земельных участков, находящихся в общей долевой собственности, налоговая база определяется

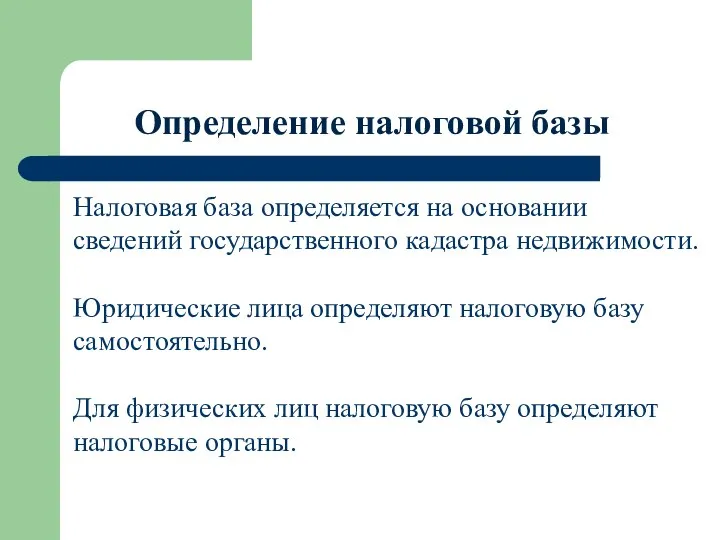

- 12. Определение налоговой базы Налоговая база определяется на основании сведений государственного кадастра недвижимости. Юридические лица определяют налоговую

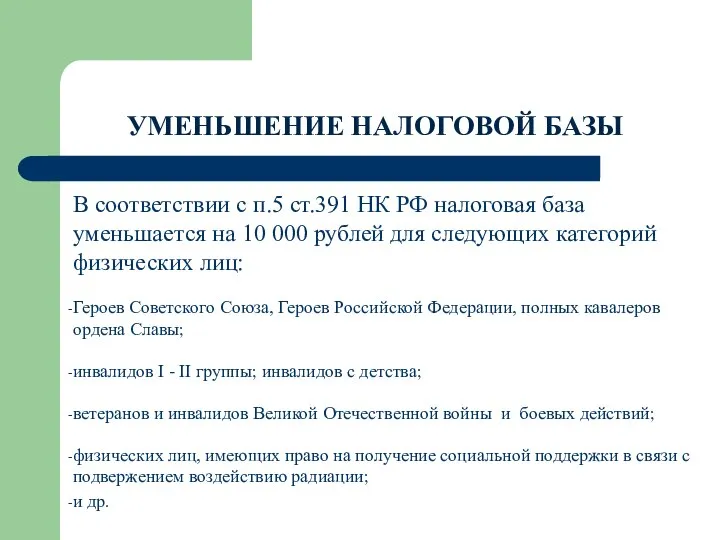

- 13. УМЕНЬШЕНИЕ НАЛОГОВОЙ БАЗЫ В соответствии с п.5 ст.391 НК РФ налоговая база уменьшается на 10 000

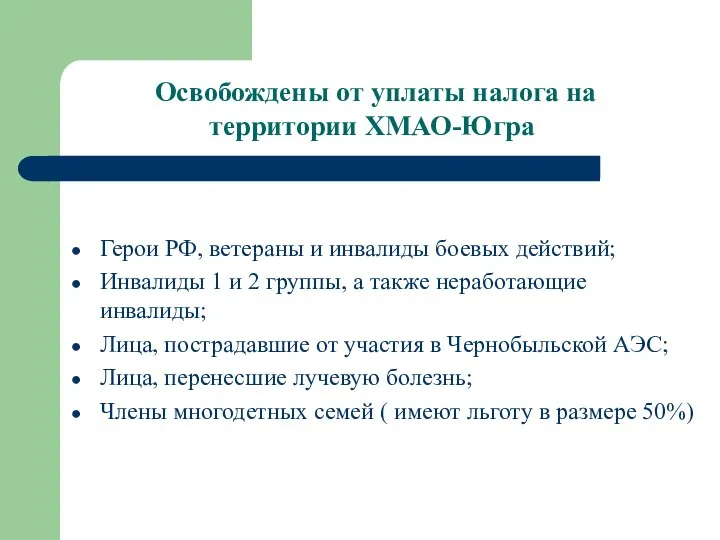

- 14. Освобождены от уплаты налога на территории ХМАО-Югра Герои РФ, ветераны и инвалиды боевых действий; Инвалиды 1

- 15. НАЛОГОВЫЙ и ОТЧЕТНЫЙ ПЕРИОДЫ Налоговый период - календарный год. Отчетные периоды установлены только для юридических лиц:

- 16. НАЛОГОВАЯ СТАВКА Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований и не могут превышать

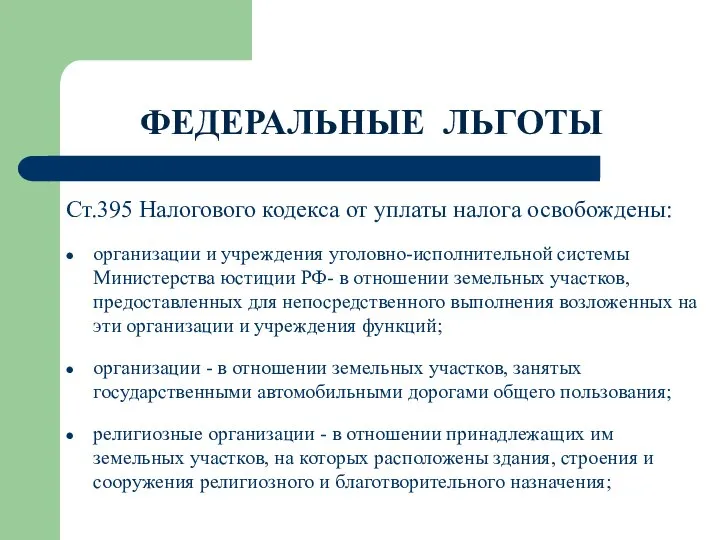

- 17. ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ Ст.395 Налогового кодекса от уплаты налога освобождены: организации и учреждения уголовно-исполнительной системы Министерства юстиции

- 18. ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395) общероссийские общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют

- 19. ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395) организации народных художественных промыслов - в отношении земельных участков, находящихся в местах традиционного

- 20. ПОРЯДОК ИСЧИСЛЕНИЯ Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы по формуле:

- 21. Расчет авансовых платежей Сумма авансовых платежей по истечении первого, второго и третьего квартала определяется по формуле:

- 22. Расчет за неполный налоговый период

- 23. Расчеты при жилищном строительстве Применяется повышающий коэффициент 2: в отношении земельных участков, приобретенных (предоставленных) в собственность

- 24. Расчеты при жилищном строительстве Применяется повышающий коэффициент 4: при исчислении земельного налога в отношении земельных участков,

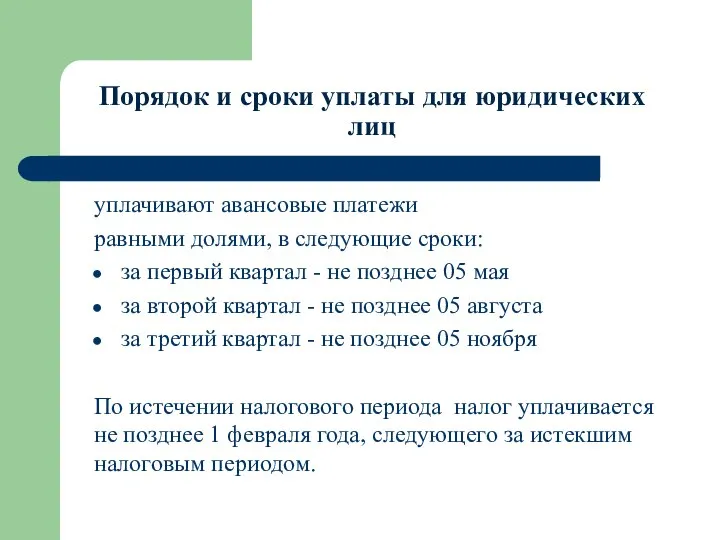

- 25. Порядок и сроки уплаты для юридических лиц уплачивают авансовые платежи равными долями, в следующие сроки: за

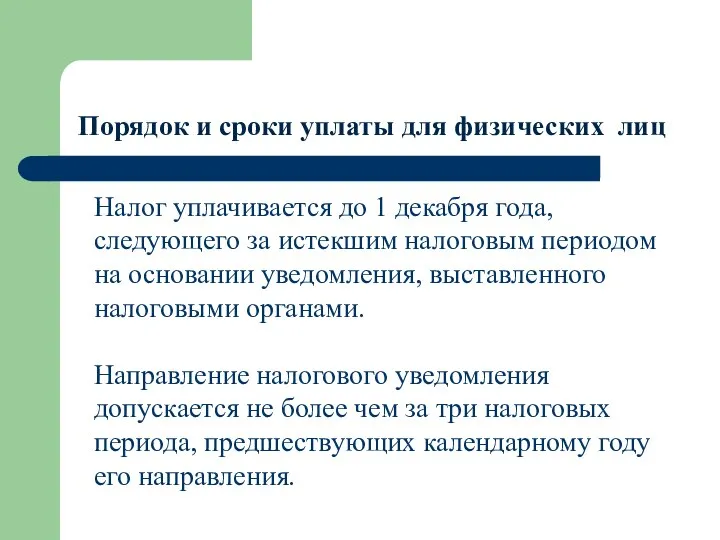

- 26. Порядок и сроки уплаты для физических лиц Налог уплачивается до 1 декабря года, следующего за истекшим

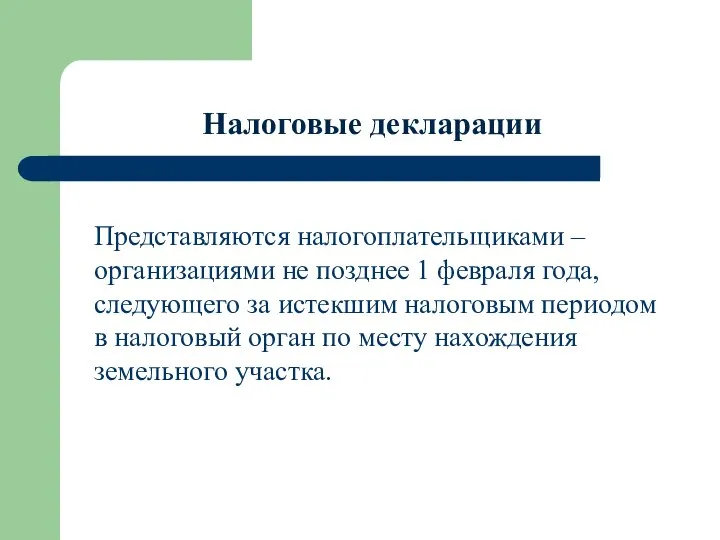

- 27. Налоговые декларации Представляются налогоплательщиками – организациями не позднее 1 февраля года, следующего за истекшим налоговым периодом

- 28. Налог на имущество физических лиц

- 29. Регламентируется 32 главой НК РФ «Налог на имущество физических лиц» Решение Сургутской городской Думы от 26.09.2019

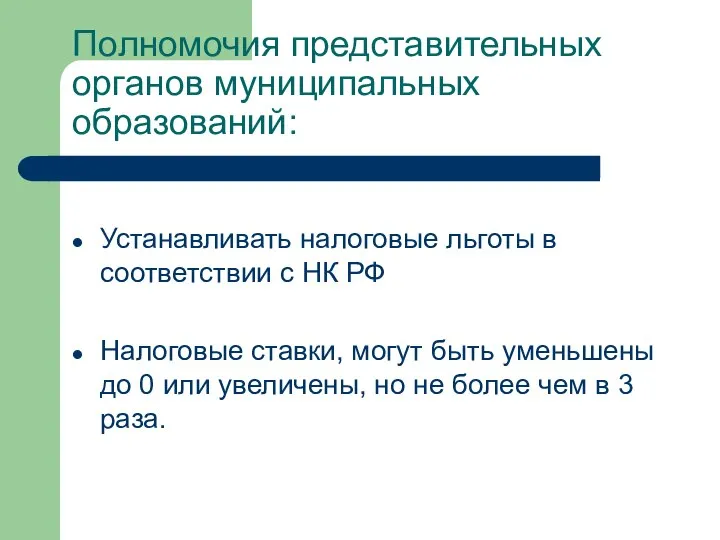

- 30. Полномочия представительных органов муниципальных образований: Устанавливать налоговые льготы в соответствии с НК РФ Налоговые ставки, могут

- 31. НАЛОГОПЛАТЕЛЬЩИКИ

- 32. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

- 33. НАЛОГОВАЯ БАЗА

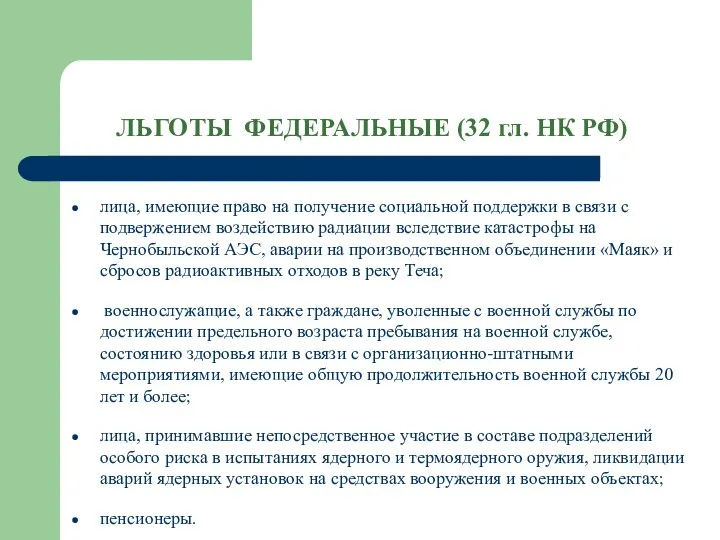

- 34. ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ) Герои Советского Союза и Герои РФ, а также лица, награжденные

- 35. ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ) лица, имеющие право на получение социальной поддержки в связи с

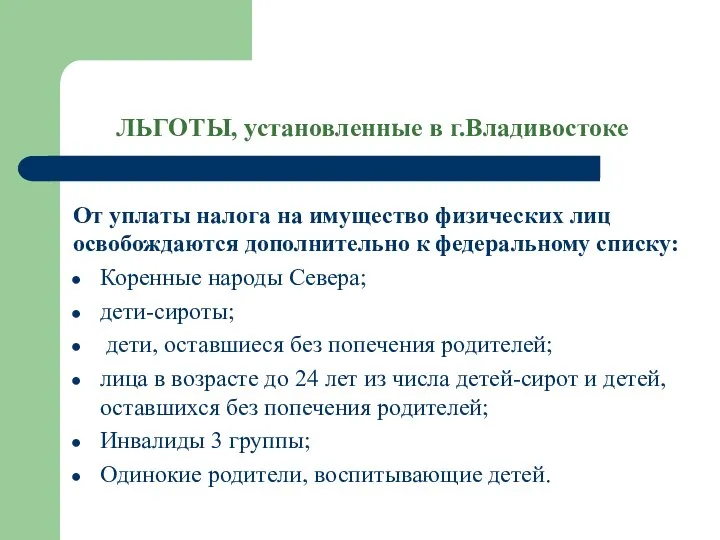

- 36. ЛЬГОТЫ, установленные в г.Владивостоке От уплаты налога на имущество физических лиц освобождаются дополнительно к федеральному списку:

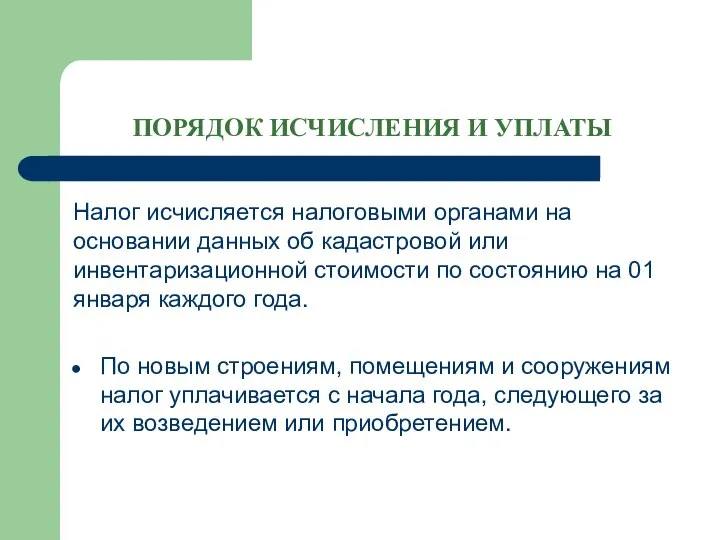

- 37. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ Налог исчисляется налоговыми органами на основании данных об кадастровой или инвентаризационной стоимости

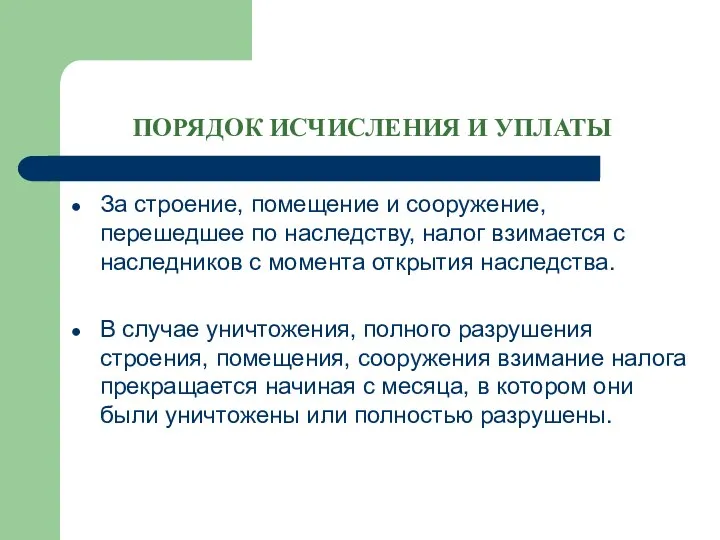

- 38. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников

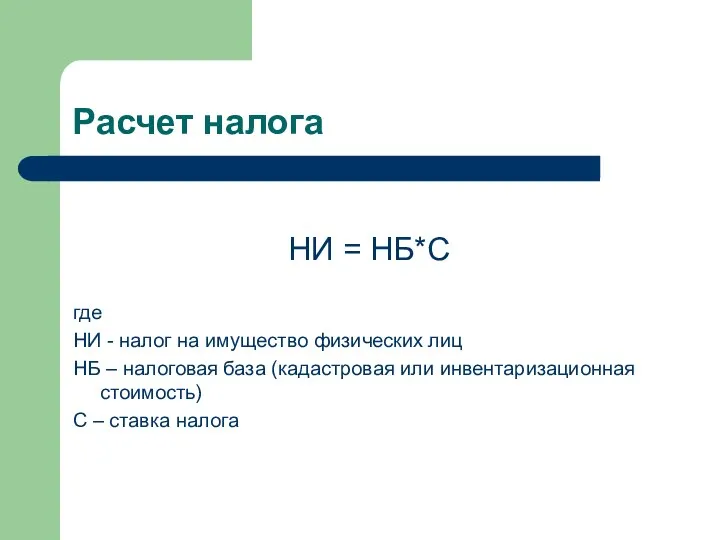

- 39. Расчет налога НИ = НБ*С где НИ - налог на имущество физических лиц НБ – налоговая

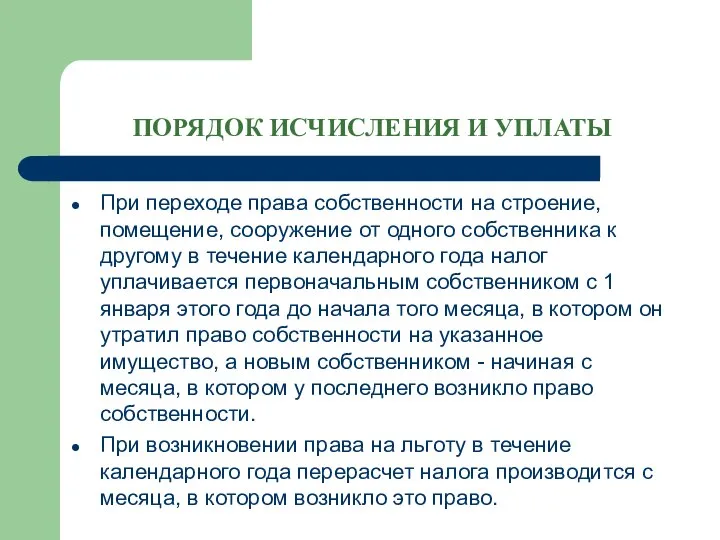

- 40. ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ При переходе права собственности на строение, помещение, сооружение от одного собственника к

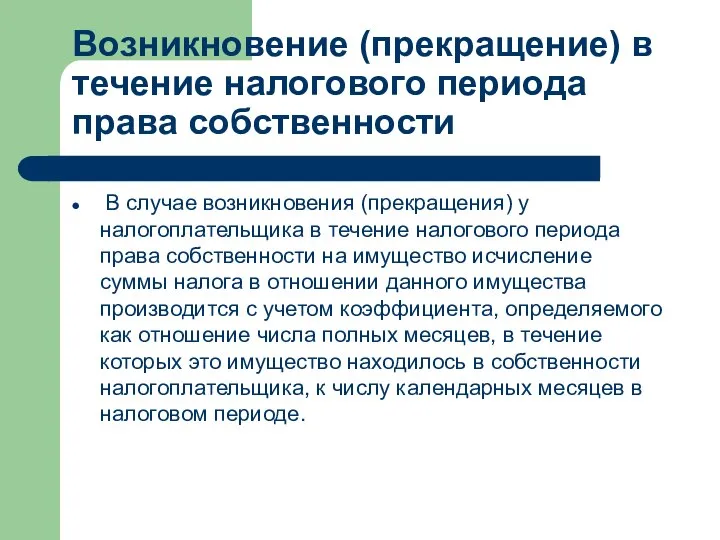

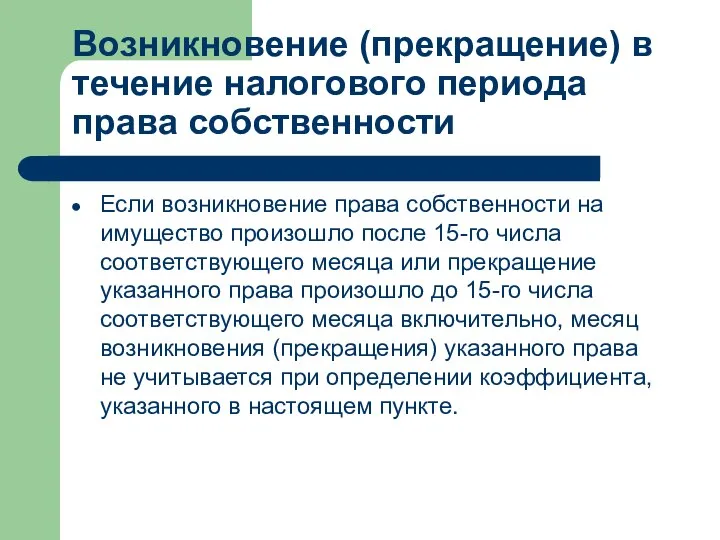

- 41. Возникновение (прекращение) в течение налогового периода права собственности В случае возникновения (прекращения) у налогоплательщика в течение

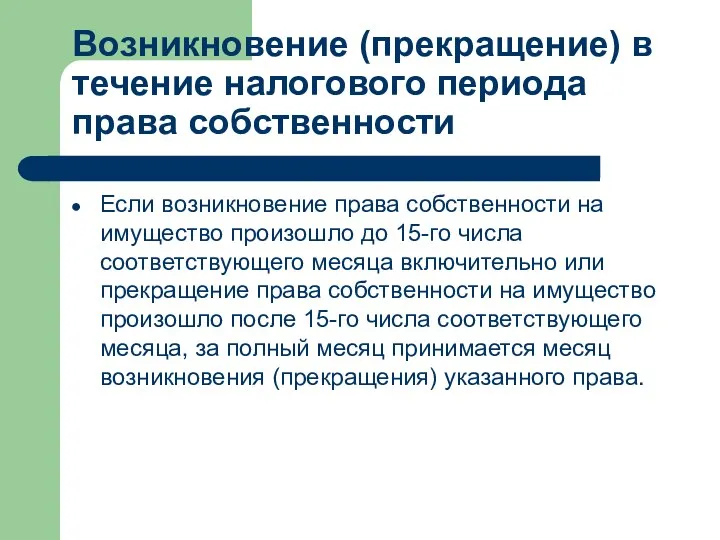

- 42. Возникновение (прекращение) в течение налогового периода права собственности Если возникновение права собственности на имущество произошло до

- 43. Возникновение (прекращение) в течение налогового периода права собственности Если возникновение права собственности на имущество произошло после

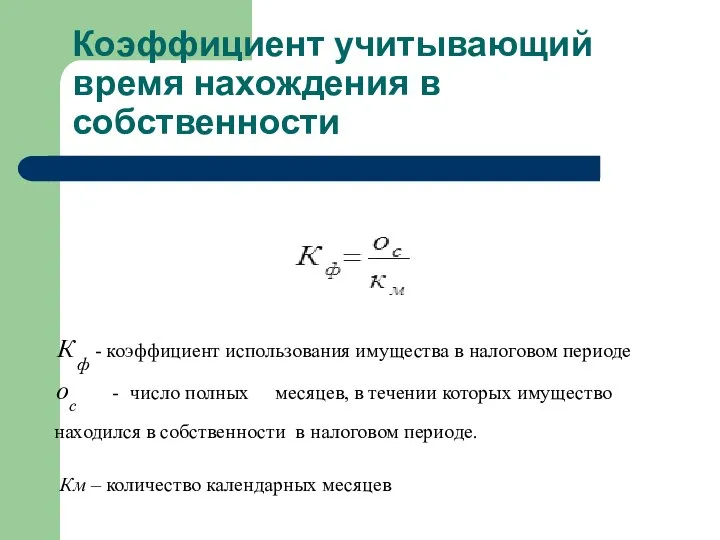

- 44. Коэффициент учитывающий время нахождения в собственности Км – количество календарных месяцев

- 46. Скачать презентацию

ЗЕМЕЛЬНЫЙ НАЛОГ

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

ТОРГОВЫЙ СБОР

МЕСТНЫЕ НАЛОГИ

ЗЕМЕЛЬНЫЙ НАЛОГ

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

ТОРГОВЫЙ СБОР

МЕСТНЫЕ НАЛОГИ

Земельный налог

Земельный налог

Регламентируется

31 главой НК РФ «Земельный налог»

Решением Сургутской городской Думы №476-VI ДГ

Регламентируется

31 главой НК РФ «Земельный налог»

Решением Сургутской городской Думы №476-VI ДГ

Налогоплательщики

Организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения:

на

Налогоплательщики

Организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения:

на

Не признаются налогоплательщиками

организации и физические лица в отношении земельных участков:

находящихся

Не признаются налогоплательщиками

организации и физические лица в отношении земельных участков:

находящихся

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ

признаются земельные участки, расположенные в пределах муниципального образования, на территории

ОБЪЕКТОМ НАЛОГООБЛОЖЕНИЯ

признаются земельные участки, расположенные в пределах муниципального образования, на территории

Не признаются объектом налогообложения

Не признаются объектом налогообложения

НАЛОГОВАЯ БАЗА

кадастровая стоимость земельных участков, признаваемых объектом налогообложения

по состоянию на 1

НАЛОГОВАЯ БАЗА

кадастровая стоимость земельных участков, признаваемых объектом налогообложения

по состоянию на 1

НАЛОГОВАЯ БАЗА ОБЩЕЙ СОБСТВЕННОСТИ

В отношении земельных участков, находящихся в общей

НАЛОГОВАЯ БАЗА ОБЩЕЙ СОБСТВЕННОСТИ

В отношении земельных участков, находящихся в общей

Определение налоговой базы

Налоговая база определяется на основании сведений государственного кадастра недвижимости.

Юридические

Определение налоговой базы

Налоговая база определяется на основании сведений государственного кадастра недвижимости.

Юридические

УМЕНЬШЕНИЕ НАЛОГОВОЙ БАЗЫ

В соответствии с п.5 ст.391 НК РФ налоговая

УМЕНЬШЕНИЕ НАЛОГОВОЙ БАЗЫ

В соответствии с п.5 ст.391 НК РФ налоговая

Освобождены от уплаты налога на территории ХМАО-Югра

Герои РФ, ветераны

Освобождены от уплаты налога на территории ХМАО-Югра

Герои РФ, ветераны

НАЛОГОВЫЙ и ОТЧЕТНЫЙ ПЕРИОДЫ

Налоговый период - календарный год.

НАЛОГОВЫЙ и ОТЧЕТНЫЙ ПЕРИОДЫ

Налоговый период - календарный год.

НАЛОГОВАЯ СТАВКА

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

НАЛОГОВАЯ СТАВКА

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ

Ст.395 Налогового кодекса от уплаты налога освобождены:

организации и учреждения уголовно-исполнительной

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ

Ст.395 Налогового кодекса от уплаты налога освобождены:

организации и учреждения уголовно-исполнительной

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395)

общероссийские общественные организации инвалидов, среди членов которых инвалиды и

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395)

общероссийские общественные организации инвалидов, среди членов которых инвалиды и

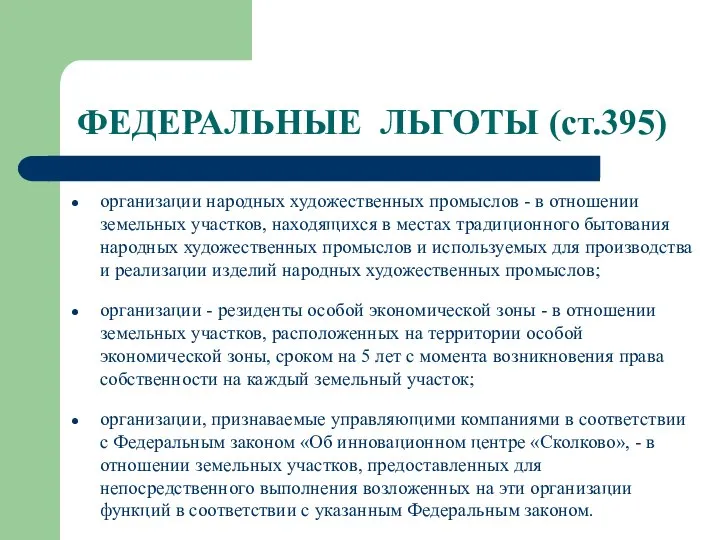

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395)

организации народных художественных промыслов - в отношении земельных участков,

ФЕДЕРАЛЬНЫЕ ЛЬГОТЫ (ст.395)

организации народных художественных промыслов - в отношении земельных участков,

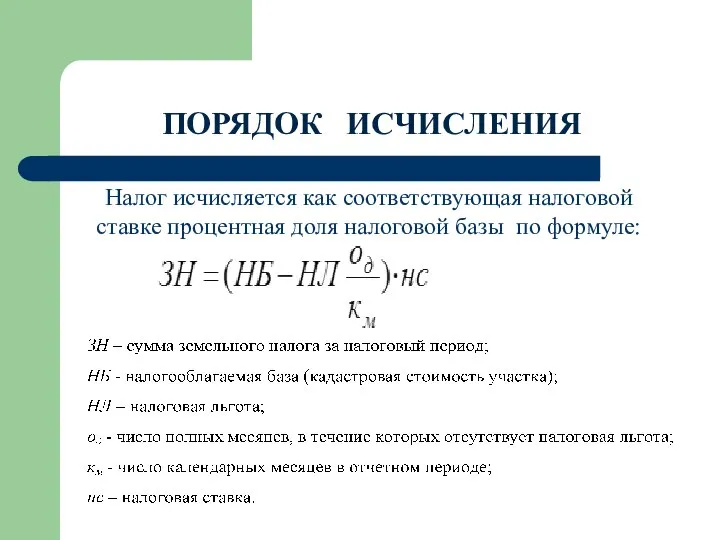

ПОРЯДОК ИСЧИСЛЕНИЯ

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы

ПОРЯДОК ИСЧИСЛЕНИЯ

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы

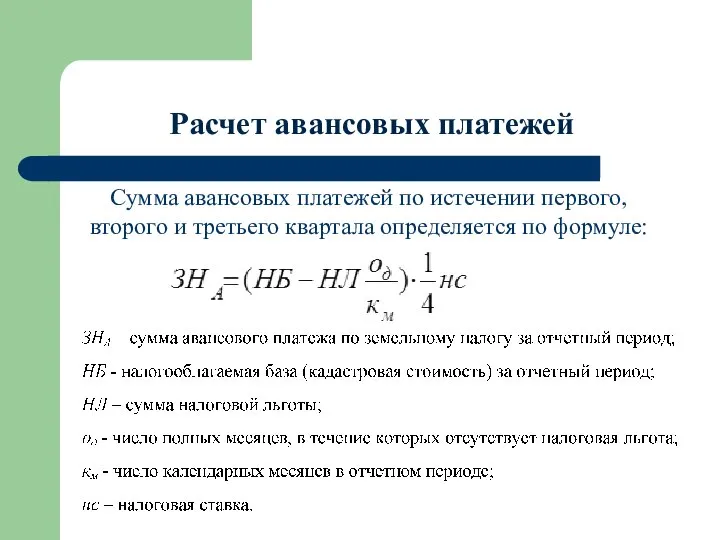

Расчет авансовых платежей

Сумма авансовых платежей по истечении первого, второго и третьего

Расчет авансовых платежей

Сумма авансовых платежей по истечении первого, второго и третьего

Расчет за неполный налоговый период

Расчет за неполный налоговый период

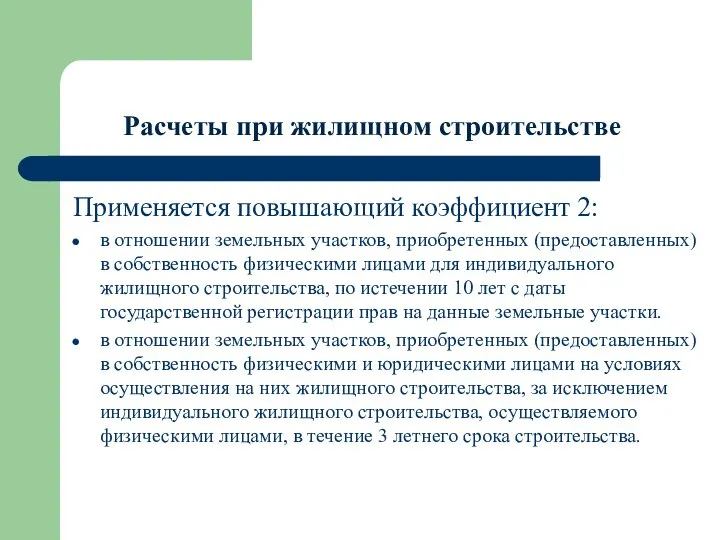

Расчеты при жилищном строительстве

Применяется повышающий коэффициент 2:

в отношении земельных участков, приобретенных

Расчеты при жилищном строительстве

Применяется повышающий коэффициент 2:

в отношении земельных участков, приобретенных

Расчеты при жилищном строительстве

Применяется повышающий коэффициент 4:

при исчислении земельного налога в

Расчеты при жилищном строительстве

Применяется повышающий коэффициент 4:

при исчислении земельного налога в

Порядок и сроки уплаты для юридических лиц

уплачивают авансовые платежи

равными долями,

Порядок и сроки уплаты для юридических лиц

уплачивают авансовые платежи

равными долями,

Порядок и сроки уплаты для физических лиц

Налог уплачивается до 1 декабря

Порядок и сроки уплаты для физических лиц

Налог уплачивается до 1 декабря

Налоговые декларации

Представляются налогоплательщиками – организациями не позднее 1 февраля года, следующего

Налоговые декларации

Представляются налогоплательщиками – организациями не позднее 1 февраля года, следующего

Налог на имущество физических лиц

Налог на имущество физических лиц

Регламентируется

32 главой НК РФ «Налог на имущество физических лиц»

Решение Сургутской городской

Регламентируется

32 главой НК РФ «Налог на имущество физических лиц»

Решение Сургутской городской

Полномочия представительных органов муниципальных образований:

Устанавливать налоговые льготы в соответствии с НК

Полномочия представительных органов муниципальных образований:

Устанавливать налоговые льготы в соответствии с НК

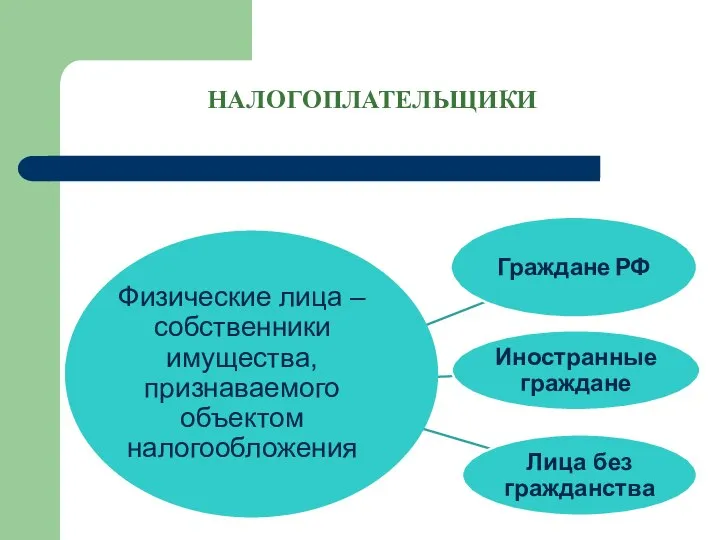

НАЛОГОПЛАТЕЛЬЩИКИ

НАЛОГОПЛАТЕЛЬЩИКИ

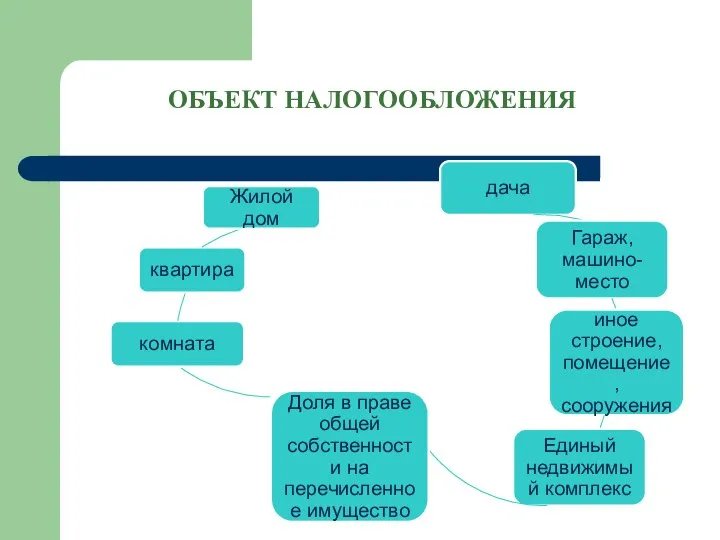

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ

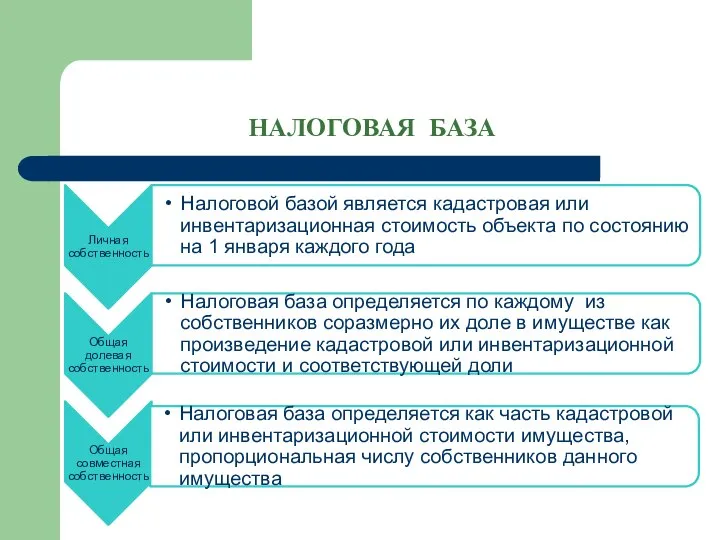

НАЛОГОВАЯ БАЗА

НАЛОГОВАЯ БАЗА

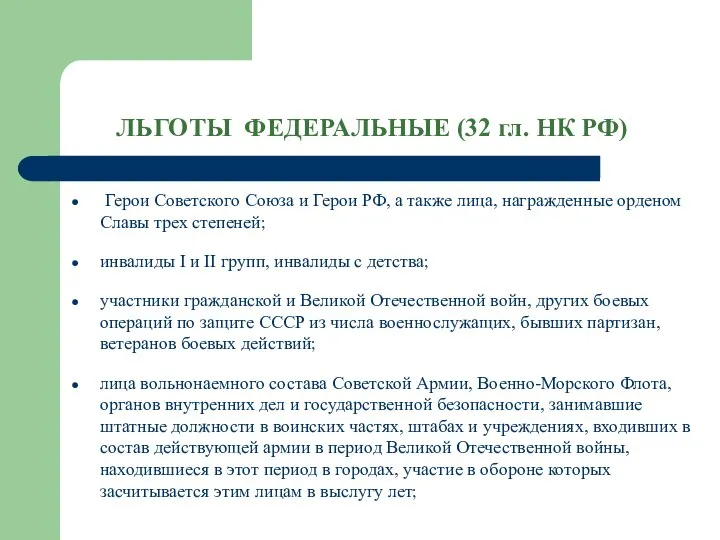

ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ)

Герои Советского Союза и Герои

ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ)

Герои Советского Союза и Герои

ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ)

лица, имеющие право на получение социальной

ЛЬГОТЫ ФЕДЕРАЛЬНЫЕ (32 гл. НК РФ)

лица, имеющие право на получение социальной

ЛЬГОТЫ, установленные в г.Владивостоке

От уплаты налога на имущество физических лиц освобождаются

ЛЬГОТЫ, установленные в г.Владивостоке

От уплаты налога на имущество физических лиц освобождаются

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ

Налог исчисляется налоговыми органами на основании данных об

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ

Налог исчисляется налоговыми органами на основании данных об

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ

За строение, помещение и сооружение, перешедшее по наследству,

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ

За строение, помещение и сооружение, перешедшее по наследству,

Расчет налога

НИ = НБ*С

где

НИ - налог на имущество физических лиц

НБ –

Расчет налога

НИ = НБ*С

где

НИ - налог на имущество физических лиц

НБ –

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ

При переходе права собственности на строение, помещение, сооружение

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ

При переходе права собственности на строение, помещение, сооружение

Возникновение (прекращение) в течение налогового периода права собственности

В случае возникновения

Возникновение (прекращение) в течение налогового периода права собственности

В случае возникновения

Возникновение (прекращение) в течение налогового периода права собственности

Если возникновение права собственности

Возникновение (прекращение) в течение налогового периода права собственности

Если возникновение права собственности

Возникновение (прекращение) в течение налогового периода права собственности

Если возникновение права собственности

Возникновение (прекращение) в течение налогового периода права собственности

Если возникновение права собственности

Коэффициент учитывающий время нахождения в собственности

Км – количество календарных месяцев

Коэффициент учитывающий время нахождения в собственности

Км – количество календарных месяцев

Ценовая политика предприятия

Ценовая политика предприятия Правила оптимизации налога на прибыль

Правила оптимизации налога на прибыль Торговля иностранными ценными бумагами на Санкт-Петербургской бирже

Торговля иностранными ценными бумагами на Санкт-Петербургской бирже Приложение для учёта личных финансов

Приложение для учёта личных финансов Стратегия ставок на фаворита по четвертям в баскетболе

Стратегия ставок на фаворита по четвертям в баскетболе Исполнение бюджета МО Морской - 2019

Исполнение бюджета МО Морской - 2019 Бюджет для граждан Павловского муниципального района

Бюджет для граждан Павловского муниципального района Спецпрограмма Сделано в Беларуси

Спецпрограмма Сделано в Беларуси Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ

Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ Институциональные инвесторы

Институциональные инвесторы Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies

Поддержка инноваций на валютном рынке ММВБ-РТС в продуктах ARQA Technologies Взимание НДФЛ на предприятии ООО Фреш. Проблемы и пути совершенствования

Взимание НДФЛ на предприятии ООО Фреш. Проблемы и пути совершенствования Кредитно-денежная система

Кредитно-денежная система Твой бюджет. Пилотный проект

Твой бюджет. Пилотный проект Международный рынок ценных бумаг

Международный рынок ценных бумаг Налоги и налоговые вычеты. День открытых дверей

Налоги и налоговые вычеты. День открытых дверей Понятие и система социального обеспечения в России

Понятие и система социального обеспечения в России Подтверждение экспортных аккредитивов Эксар

Подтверждение экспортных аккредитивов Эксар Оценка эффективности инновационного проекта

Оценка эффективности инновационного проекта Затраты на материальные ресурсы. Тема 7

Затраты на материальные ресурсы. Тема 7 Правовые основы бюджетного процесса

Правовые основы бюджетного процесса ВКР: Прогнозирование величины арендной платы

ВКР: Прогнозирование величины арендной платы Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза

Учет и анализ расчетов с персоналом по оплате труда в ООО Компьютер Плаза Тема 3. Определение затрат на стадиях жизненного цикла продукта

Тема 3. Определение затрат на стадиях жизненного цикла продукта Анализ кейса. Долевое строительство

Анализ кейса. Долевое строительство Модель Non-Dealing Desk (NDD)

Модель Non-Dealing Desk (NDD) Общие принципы оплаты труда и гарантии , предоставляемые муниципальному служащему

Общие принципы оплаты труда и гарантии , предоставляемые муниципальному служащему Учет и аудит капитальных вложений во внеоборотные активы

Учет и аудит капитальных вложений во внеоборотные активы