- Методи аналізу фінансової звітності підприємства

Содержание

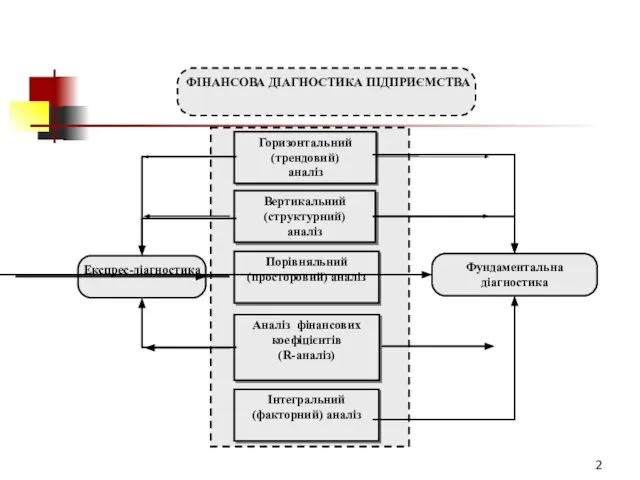

- 3. Горизонтальний (трендовий) аналіз Горизонтальний (трендовий) аналіз базується на вивченні динаміки окремих показників фінансового стану підприємства у

- 4. Вертикальний (структурний) аналіз Вертикальний (структурний) аналіз ґрунтується на структурному розкладанні окремих показників фінансової звітності підприємства. У

- 5. Порівняльний (просторовий) аналіз Порівняльний (просторовий) аналіз базується на зіставленні значень окремих груп аналогічних показників, у процесі

- 6. Аналіз фінансових коефіцієнтів (R-аналіз) Аналіз фінансових коефіцієнтів (R-аналіз) базується на розрахунку співвідношення різноманітних абсолютних показників фінансової

- 8. Скачать презентацию

Горизонтальний (трендовий) аналіз

Горизонтальний (трендовий) аналіз базується на вивченні динаміки окремих показників

Горизонтальний (трендовий) аналіз

Горизонтальний (трендовий) аналіз базується на вивченні динаміки окремих показників

Вертикальний (структурний) аналіз

Вертикальний (структурний) аналіз ґрунтується на структурному розкладанні окремих

Вертикальний (структурний) аналіз

Вертикальний (структурний) аналіз ґрунтується на структурному розкладанні окремих

Порівняльний (просторовий) аналіз

Порівняльний (просторовий) аналіз базується на зіставленні значень окремих

Порівняльний (просторовий) аналіз

Порівняльний (просторовий) аналіз базується на зіставленні значень окремих

Аналіз фінансових коефіцієнтів

(R-аналіз)

Аналіз фінансових коефіцієнтів (R-аналіз) базується на розрахунку

Аналіз фінансових коефіцієнтів

(R-аналіз)

Аналіз фінансових коефіцієнтів (R-аналіз) базується на розрахунку

Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство

Методические подходы к ведению бухгалтерского учета целевого финансирования на волонтерство Аудиторская деятельность

Аудиторская деятельность Правовое регулирование и учёт основных средств

Правовое регулирование и учёт основных средств Особенности развития кредитно-банковской системы РФ

Особенности развития кредитно-банковской системы РФ Меры поддержки субъектов МСП – социальных предпринимателей

Меры поддержки субъектов МСП – социальных предпринимателей Инвестиционный паспорт (предложение) объекта культурного наследия

Инвестиционный паспорт (предложение) объекта культурного наследия Налоги. Виды налогов

Налоги. Виды налогов Источники финансирования бизнеса

Источники финансирования бизнеса Операции коммерческих банков с ценными бумагами

Операции коммерческих банков с ценными бумагами Доходная часть городского округа город Каспийск за 1 квартал 2022 год

Доходная часть городского округа город Каспийск за 1 квартал 2022 год Ипотечные и кредитные каникулы

Ипотечные и кредитные каникулы Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике

Современные концепции денег, их функций, проблемы денежного оборота и роль денег в экономике Современное развитие программ бухгалтерского учета

Современное развитие программ бухгалтерского учета Банковские карты

Банковские карты Денежная система Великобритании

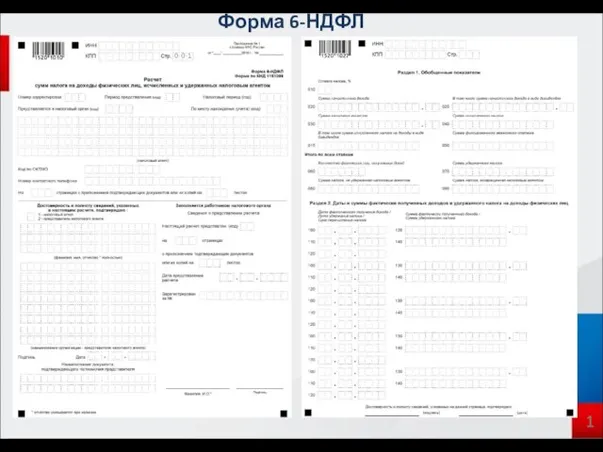

Денежная система Великобритании Примеры заполнения 6-НДФЛ

Примеры заполнения 6-НДФЛ Государственный бюджет

Государственный бюджет Бухгалтерський облік

Бухгалтерський облік Негосударственные пенсионные фонды РФ

Негосударственные пенсионные фонды РФ Методика расчета и уплаты налогов

Методика расчета и уплаты налогов РЕСО-компания

РЕСО-компания Деньги. Кредит. Банки

Деньги. Кредит. Банки Аргентинское песо

Аргентинское песо Магазин пончиков У Гомера

Магазин пончиков У Гомера Основы банковского бухгалтерского учета

Основы банковского бухгалтерского учета Основные направления бюджетной и налоговой политики Республики Крым на 2018 год и плановый период 2019 и 2020 годов

Основные направления бюджетной и налоговой политики Республики Крым на 2018 год и плановый период 2019 и 2020 годов Счета бухгалтерского учета

Счета бухгалтерского учета Методы расчета затрат

Методы расчета затрат