- Счета бухгалтерского учета

Содержание

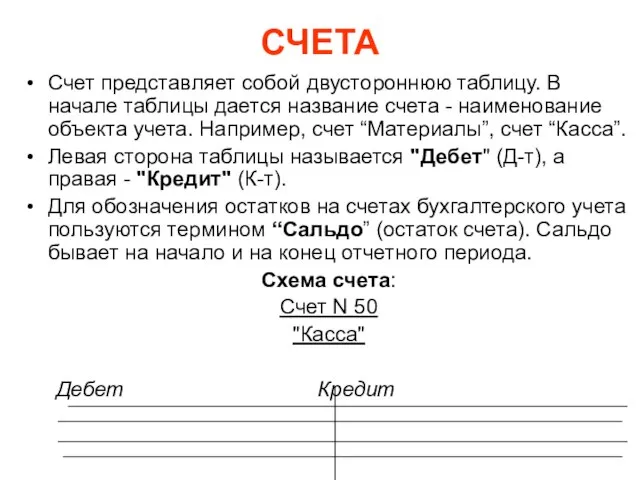

- 2. СЧЕТА Счет представляет собой двустороннюю таблицу. В начале таблицы дается название счета - наименование объекта учета.

- 3. Классификация счетов По отношению к балансу Балансовые Забалансовые Активные Пассивные

- 4. Классификация счетов По степени детализации Синтетические Аналитические

- 5. Классификация счетов По экономическому содержанию счета состава имущества счета источников хоз. средств счета хоз. процессов и

- 6. Классификация счетов По структуре и назначению Основные регулирующие операционные материальные денежные фондов и капитала расчетные контрарные

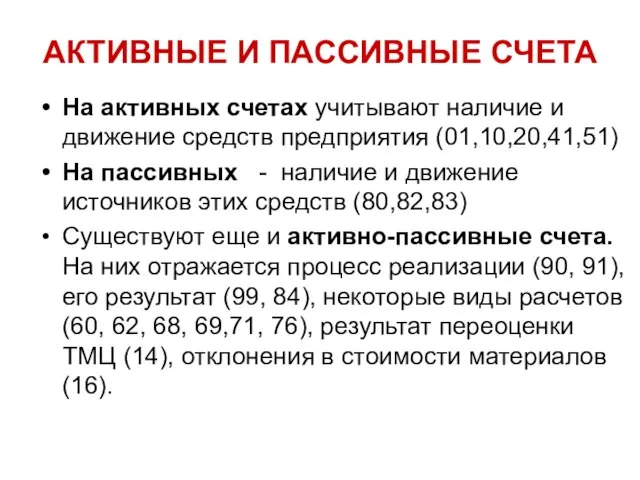

- 7. АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА На активных счетах учитывают наличие и движение средств предприятия (01,10,20,41,51) На пассивных

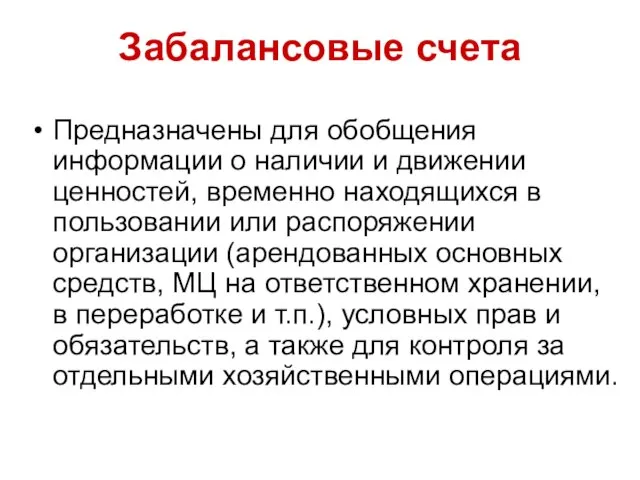

- 8. Забалансовые счета Предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или

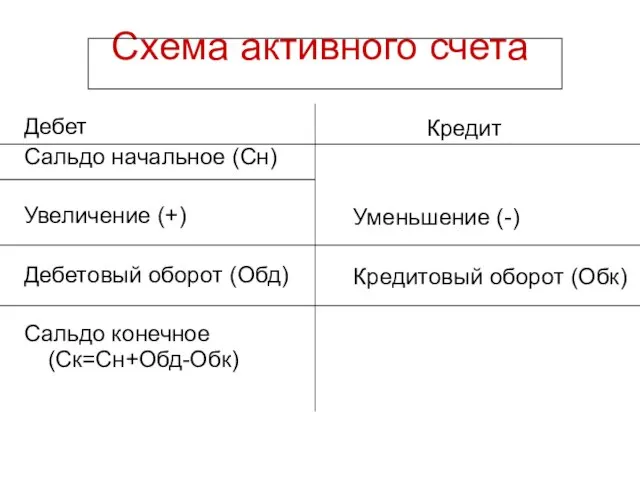

- 9. Схема активного счета Дебет Сальдо начальное (Сн) Увеличение (+) Дебетовый оборот (Обд) Сальдо конечное (Ск=Сн+Обд-Обк) Кредит

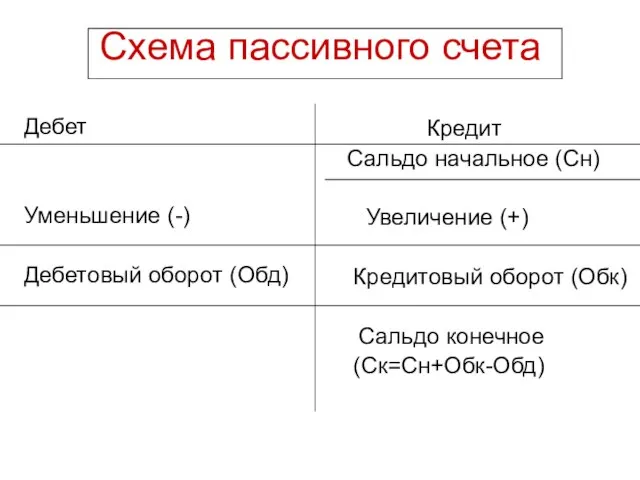

- 10. Схема пассивного счета Дебет Уменьшение (-) Дебетовый оборот (Обд) Кредит Сальдо начальное (Сн) Увеличение (+) Кредитовый

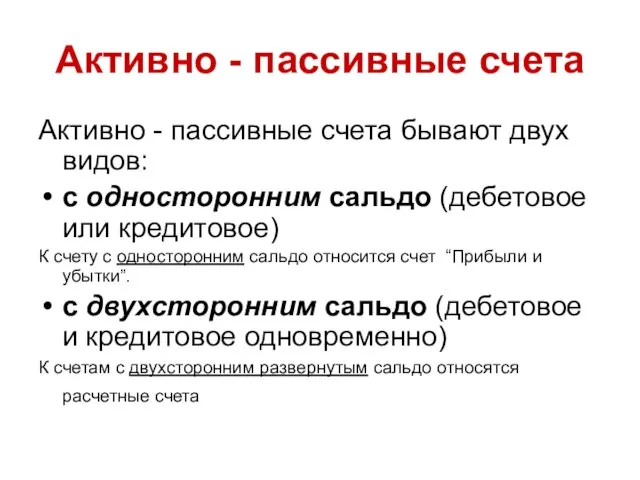

- 11. Активно - пассивные счета Активно - пассивные счета бывают двух видов: с односторонним сальдо (дебетовое или

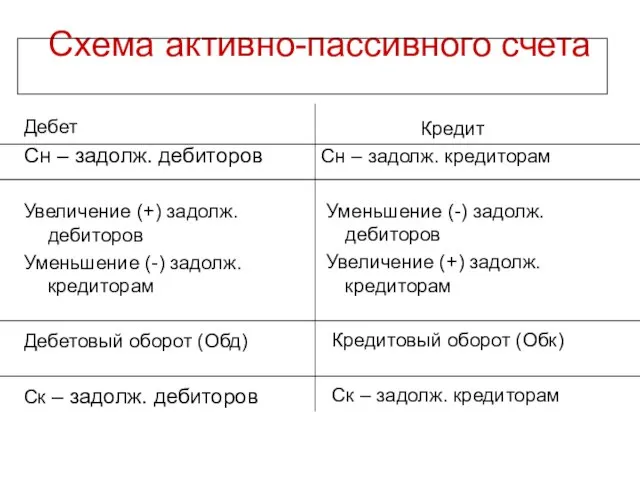

- 12. Схема активно-пассивного счета Дебет Сн – задолж. дебиторов Увеличение (+) задолж. дебиторов Уменьшение (-) задолж. кредиторам

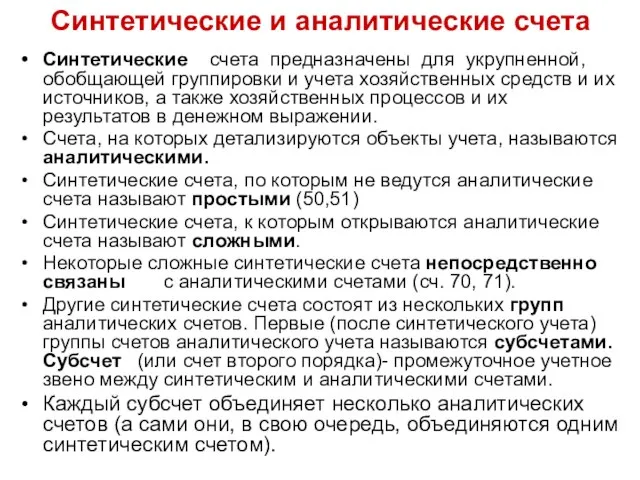

- 13. Синтетические и аналитические счета Синтетические счета предназначены для укрупненной, обобщающей группировки и учета хозяйственных средств и

- 15. Скачать презентацию

СЧЕТА

Счет представляет собой двустороннюю таблицу. В начале таблицы дается название счета

СЧЕТА

Счет представляет собой двустороннюю таблицу. В начале таблицы дается название счета

Классификация счетов

По отношению к балансу

Балансовые

Забалансовые

Активные

Пассивные

Классификация счетов

По отношению к балансу

Балансовые

Забалансовые

Активные

Пассивные

Классификация счетов

По степени детализации

Синтетические

Аналитические

Классификация счетов

По степени детализации

Синтетические

Аналитические

Классификация счетов

По экономическому содержанию

счета состава имущества

счета источников хоз. средств

Классификация счетов

По экономическому содержанию

счета состава имущества

счета источников хоз. средств

Классификация счетов

По структуре и назначению

Основные

регулирующие

операционные

материальные

денежные

фондов и капитала

расчетные

контрарные

дополнительные

распределительные

калькуляционные

сопоставляющие

Классификация счетов

По структуре и назначению

Основные

регулирующие

операционные

материальные

денежные

фондов и капитала

расчетные

контрарные

дополнительные

распределительные

калькуляционные

сопоставляющие

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

На активных счетах учитывают наличие и движение средств

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

На активных счетах учитывают наличие и движение средств

Забалансовые счета

Предназначены для обобщения информации о наличии и движении ценностей, временно

Забалансовые счета

Предназначены для обобщения информации о наличии и движении ценностей, временно

Схема активного счета

Дебет

Сальдо начальное (Сн)

Увеличение (+)

Дебетовый оборот (Обд)

Сальдо конечное (Ск=Сн+Обд-Обк)

Кредит

Уменьшение

Схема активного счета

Дебет

Сальдо начальное (Сн)

Увеличение (+)

Дебетовый оборот (Обд)

Сальдо конечное (Ск=Сн+Обд-Обк)

Кредит

Уменьшение

Схема пассивного счета

Дебет

Уменьшение (-)

Дебетовый оборот (Обд)

Кредит

Сальдо начальное (Сн)

Увеличение

Схема пассивного счета

Дебет

Уменьшение (-)

Дебетовый оборот (Обд)

Кредит

Сальдо начальное (Сн)

Увеличение

Активно - пассивные счета

Активно - пассивные счета бывают двух видов:

с односторонним

Активно - пассивные счета

Активно - пассивные счета бывают двух видов:

с односторонним

Схема активно-пассивного счета

Дебет

Сн – задолж. дебиторов

Увеличение (+) задолж. дебиторов

Уменьшение (-)

Схема активно-пассивного счета

Дебет

Сн – задолж. дебиторов

Увеличение (+) задолж. дебиторов

Уменьшение (-)

Синтетические и аналитические счета

Синтетические счета предназначены для укрупненной, обобщающей группировки и

Синтетические и аналитические счета

Синтетические счета предназначены для укрупненной, обобщающей группировки и

Краткосрочное поведение затрат и прибыли. Точка безубыточности

Краткосрочное поведение затрат и прибыли. Точка безубыточности Бюджет для граждан

Бюджет для граждан Значення та теоретичні засади фінансового аналізу

Значення та теоретичні засади фінансового аналізу Финансовые ребусы

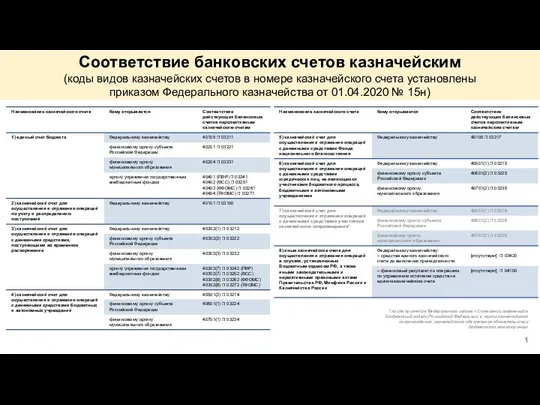

Финансовые ребусы Соответствие банковских счетов казначейским (коды видов казначейских счетов в номере казначейского счета)

Соответствие банковских счетов казначейским (коды видов казначейских счетов в номере казначейского счета) Tantuni от Caspian House

Tantuni от Caspian House Бюджетный процесс

Бюджетный процесс Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба

Страхование дома. Классические продукты ИФЛ: квартира-комфорт, усадьба Современные формы микрофинансирования

Современные формы микрофинансирования Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка

Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка Денежные потоки

Денежные потоки Система показателей финансового состояния, методы их расчета и пути улучшения в ООО Маяк Сасовского района Рязанской области

Система показателей финансового состояния, методы их расчета и пути улучшения в ООО Маяк Сасовского района Рязанской области Инвестиции и капитальные вложения в строительстве

Инвестиции и капитальные вложения в строительстве Бухгалтерский учет в бюджетных организациях

Бухгалтерский учет в бюджетных организациях Финансирование здравоохранения

Финансирование здравоохранения Технология Blockchain не только Bitcoin

Технология Blockchain не только Bitcoin Отчитайтесь о доходах:

Отчитайтесь о доходах: Программы страхования

Программы страхования Ситуация на рынке недвижимости Беларуси

Ситуация на рынке недвижимости Беларуси Накопительная пенсия

Накопительная пенсия Учет кассовых операций

Учет кассовых операций An Introduction to Cost Terms and Purposes

An Introduction to Cost Terms and Purposes Антикризисное управление

Антикризисное управление Сущность и формы кредита

Сущность и формы кредита Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Криптовалюта. История криптовалюты

Криптовалюта. История криптовалюты Money. Why did the money appear?

Money. Why did the money appear? Эффективное управление личными деньгами

Эффективное управление личными деньгами