- Методы калькулирования себестоимости часть 2

Содержание

- 2. Попередельный метод калькулирования Попередельный метод калькулирования применяется на предприятиях, на которых производственный процесс состоит из нескольких

- 3. Метод применим: в отраслях промышленности, где производственный процесс характеризуется наличием нескольких стадий технологического цикла; на предприятиях,

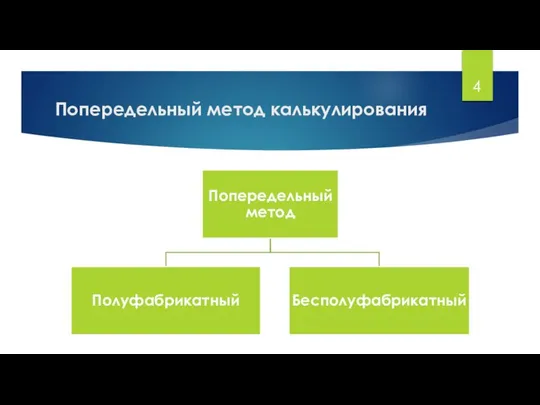

- 4. Попередельный метод калькулирования

- 5. Полуфабрикатный метод Полуфабрикатный метод применяется, когда каждый передел, за исключением последнего, представляет собой законченную стадию обработки

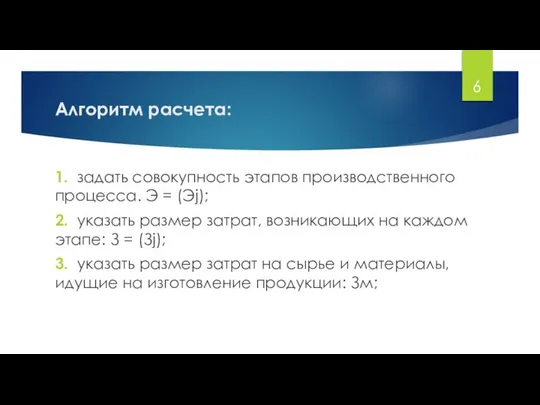

- 6. Алгоритм расчета: 1. задать совокупность этапов производственного процесса. Э = (Эj); 2. указать размер затрат, возникающих

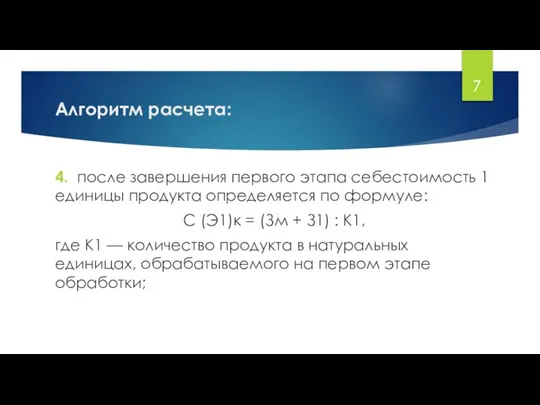

- 7. Алгоритм расчета: 4. после завершения первого этапа себестоимость 1 единицы продукта определяется по формуле: С (Э1)к

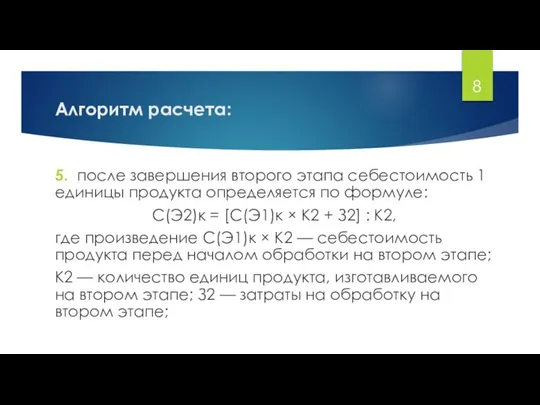

- 8. Алгоритм расчета: 5. после завершения второго этапа себестоимость 1 единицы продукта определяется по формуле: С(Э2)к =

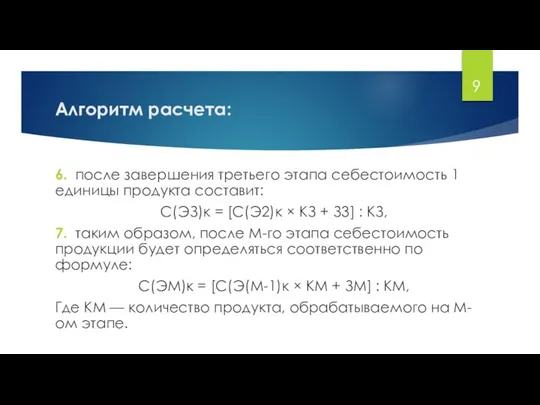

- 9. Алгоритм расчета: 6. после завершения третьего этапа себестоимость 1 единицы продукта составит: С(ЭЗ)к = [С(Э2)к ×

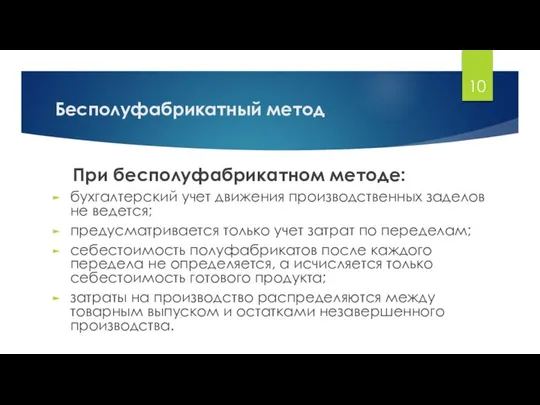

- 10. Бесполуфабрикатный метод При бесполуфабрикатном методе: бухгалтерский учет движения производственных заделов не ведется; предусматривается только учет затрат

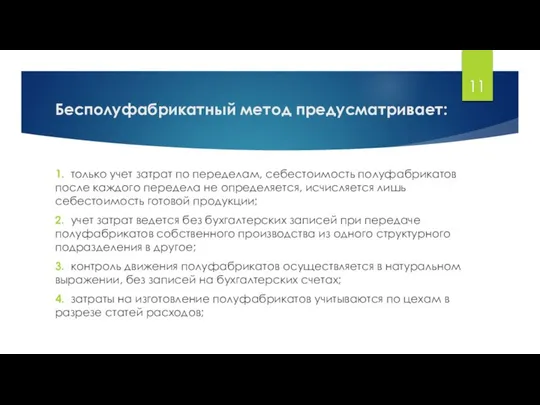

- 11. Бесполуфабрикатный метод предусматривает: 1. только учет затрат по переделам, себестоимость полуфабрикатов после каждого передела не определяется,

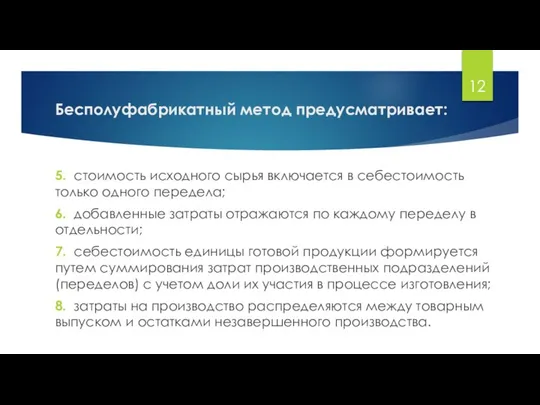

- 12. Бесполуфабрикатный метод предусматривает: 5. стоимость исходного сырья включается в себестоимость только одного передела; 6. добавленные затраты

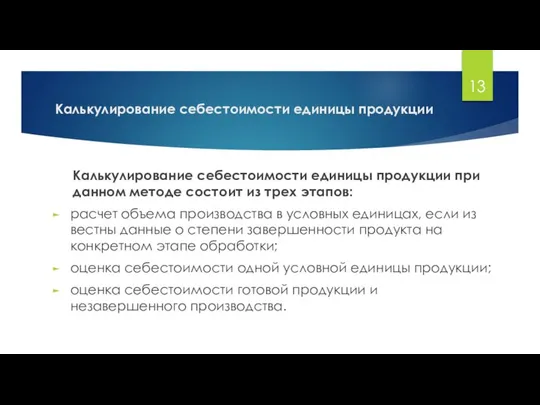

- 13. Калькулирование себестоимости единицы продукции Калькулирование себестоимости единицы продукции при данном методе состоит из трех этапов: расчет

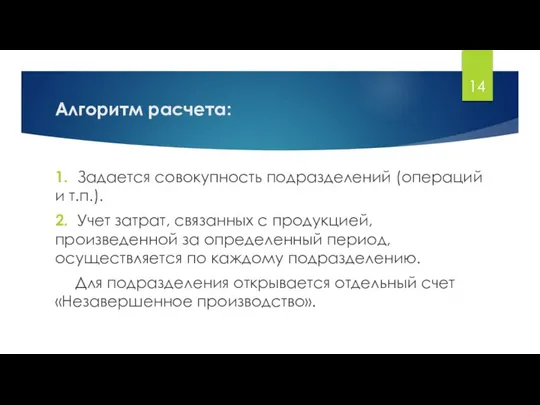

- 14. Алгоритм расчета: 1. Задается совокупность подразделений (операций и т.п.). 2. Учет затрат, связанных с продукцией, произведенной

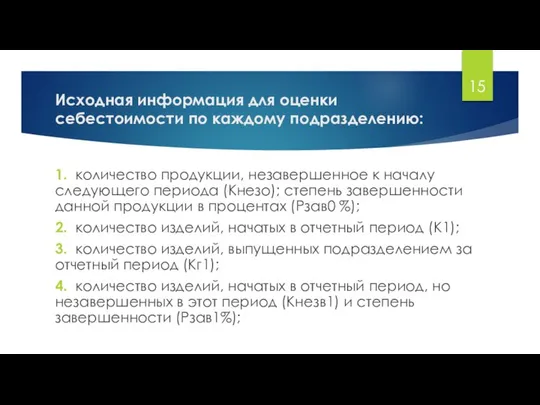

- 15. Исходная информация для оценки себестоимости по каждому подразделению: 1. количество продукции, незавершенное к началу следующего периода

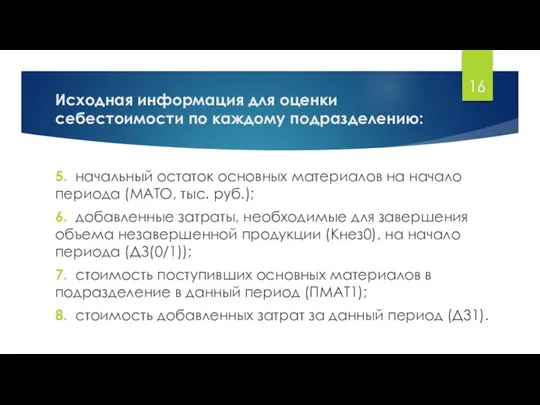

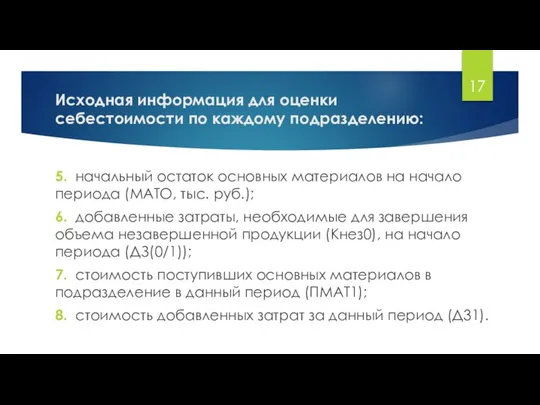

- 16. Исходная информация для оценки себестоимости по каждому подразделению: 5. начальный остаток основных материалов на начало периода

- 17. Исходная информация для оценки себестоимости по каждому подразделению: 5. начальный остаток основных материалов на начало периода

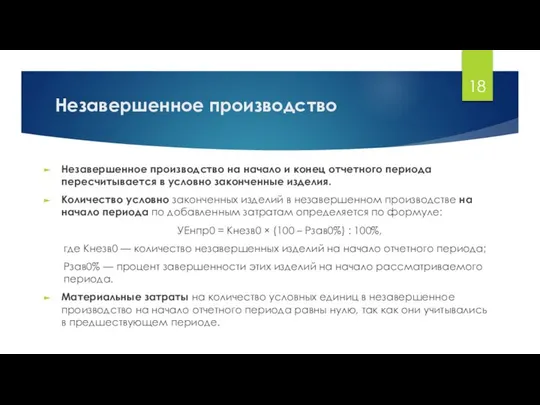

- 18. Незавершенное производство Незавершенное производство на начало и конец отчетного периода пересчитывается в условно законченные изделия. Количество

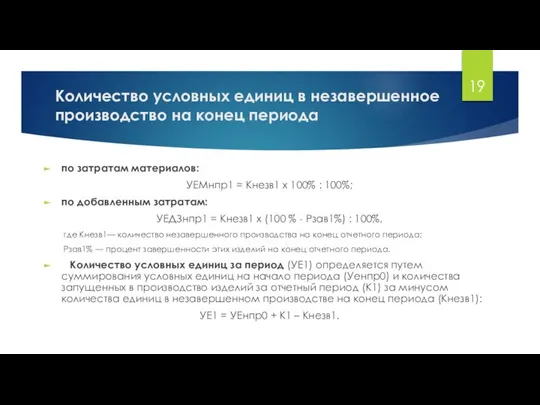

- 19. Количество условных единиц в незавершенное производство на конец периода по затратам материалов: УЕМнпр1 = Кнезв1 х

- 21. Скачать презентацию

Попередельный метод калькулирования

Попередельный метод калькулирования применяется на предприятиях, на которых производственный

Попередельный метод калькулирования

Попередельный метод калькулирования применяется на предприятиях, на которых производственный

Метод применим:

в отраслях промышленности, где производственный процесс характеризуется наличием нескольких стадий

Метод применим:

в отраслях промышленности, где производственный процесс характеризуется наличием нескольких стадий

Попередельный метод калькулирования

Попередельный метод калькулирования

Полуфабрикатный метод

Полуфабрикатный метод применяется, когда каждый передел, за исключением последнего, представляет

Полуфабрикатный метод

Полуфабрикатный метод применяется, когда каждый передел, за исключением последнего, представляет

Алгоритм расчета:

1. задать совокупность этапов производственного процесса. Э = (Эj);

2. указать

Алгоритм расчета:

1. задать совокупность этапов производственного процесса. Э = (Эj);

2. указать

Алгоритм расчета:

4. после завершения первого этапа себестоимость 1 единицы продукта определяется

Алгоритм расчета:

4. после завершения первого этапа себестоимость 1 единицы продукта определяется

Алгоритм расчета:

5. после завершения второго этапа себестоимость 1 единицы продукта определяется

Алгоритм расчета:

5. после завершения второго этапа себестоимость 1 единицы продукта определяется

Алгоритм расчета:

6. после завершения третьего этапа себестоимость 1 единицы продукта составит:

Алгоритм расчета:

6. после завершения третьего этапа себестоимость 1 единицы продукта составит:

Бесполуфабрикатный метод

При бесполуфабрикатном методе:

бухгалтерский учет движения производственных заделов не ведется;

предусматривается только

Бесполуфабрикатный метод

При бесполуфабрикатном методе:

бухгалтерский учет движения производственных заделов не ведется;

предусматривается только

Бесполуфабрикатный метод предусматривает:

1. только учет затрат по переделам, себестоимость полуфабрикатов после

Бесполуфабрикатный метод предусматривает:

1. только учет затрат по переделам, себестоимость полуфабрикатов после

Бесполуфабрикатный метод предусматривает:

5. стоимость исходного сырья включается в себестоимость только одного

Бесполуфабрикатный метод предусматривает:

5. стоимость исходного сырья включается в себестоимость только одного

Калькулирование себестоимости единицы продукции

Калькулирование себестоимости единицы продукции при данном методе

Калькулирование себестоимости единицы продукции

Калькулирование себестоимости единицы продукции при данном методе

Алгоритм расчета:

1. Задается совокупность подразделений (операций и т.п.).

2. Учет затрат,

Алгоритм расчета:

1. Задается совокупность подразделений (операций и т.п.).

2. Учет затрат,

Исходная информация для оценки себестоимости по каждому подразделению:

1. количество продукции, незавершенное

Исходная информация для оценки себестоимости по каждому подразделению:

1. количество продукции, незавершенное

Исходная информация для оценки себестоимости по каждому подразделению:

5. начальный остаток основных

Исходная информация для оценки себестоимости по каждому подразделению:

5. начальный остаток основных

Исходная информация для оценки себестоимости по каждому подразделению:

5. начальный остаток основных

Исходная информация для оценки себестоимости по каждому подразделению:

5. начальный остаток основных

Незавершенное производство

Незавершенное производство на начало и конец отчетного периода пересчитывается в

Незавершенное производство

Незавершенное производство на начало и конец отчетного периода пересчитывается в

Количество условных единиц в незавершенное производство на конец периода

по затратам материалов:

УЕМнпр1

Количество условных единиц в незавершенное производство на конец периода

по затратам материалов:

УЕМнпр1

Страхование

Страхование Государственная поддержка сельскохозяйственной кооперации в Удмуртской республике

Государственная поддержка сельскохозяйственной кооперации в Удмуртской республике Учетно-информационная система предприятия

Учетно-информационная система предприятия Совершенствование кредитной политики на примере банка ВТБ 24А

Совершенствование кредитной политики на примере банка ВТБ 24А Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года

Бюллетень об исполнении бюджета Оршанского района за 1 квартал 2020 года Правовое регулирование деятельности

Правовое регулирование деятельности Личный финансовый план

Личный финансовый план Звітність і аудит у сфері праці

Звітність і аудит у сфері праці Особенности развития кредитно-банковской системы РФ

Особенности развития кредитно-банковской системы РФ Финансово-банковские обязательства

Финансово-банковские обязательства Торговый робот

Торговый робот Учет операций по формированию уставного капитала

Учет операций по формированию уставного капитала Theory of Finance: Course Overview

Theory of Finance: Course Overview Особенности бухгалтерского учета и аудита деятельности казенных учреждений

Особенности бухгалтерского учета и аудита деятельности казенных учреждений Социально-экономическая сущность страхования и его роль в рыночной экономике

Социально-экономическая сущность страхования и его роль в рыночной экономике Операционная дирекция. Общий обзор и натуральные показатели МегаФон

Операционная дирекция. Общий обзор и натуральные показатели МегаФон How to make $10,000 a day

How to make $10,000 a day Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка

Анализ финансового положения и финансовых результатов на примере ПАО Ростелеком. Аналитическая записка Организация налогового учета доходов налогоплательщика

Организация налогового учета доходов налогоплательщика Консалтинговая компания по бухгалтерскому аутсорсингу BSConsult

Консалтинговая компания по бухгалтерскому аутсорсингу BSConsult Виды и формы денег Эволюция денег

Виды и формы денег Эволюция денег Пакет Премиум Online

Пакет Премиум Online Финансовый учет: понятие, структура, цели и регулирование

Финансовый учет: понятие, структура, цели и регулирование Федеральный проект партии Единая Россия Местный дом культуры

Федеральный проект партии Единая Россия Местный дом культуры Технология и организация туроператорской деятельности

Технология и организация туроператорской деятельности Отделение Пенсионного Фонда РФ по Тюменской области

Отделение Пенсионного Фонда РФ по Тюменской области ООО Капитал лайф страхование жизни

ООО Капитал лайф страхование жизни Основы бухгалтерского учета

Основы бухгалтерского учета