- Методы оценки эффективности и рисков инвестиционных проектов

Содержание

- 2. 1. Расчет показателей эффекивности проекта

- 3. В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования» к

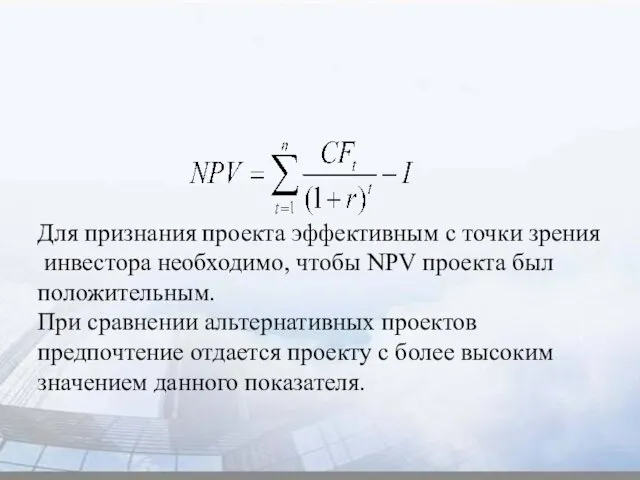

- 4. ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ Показатель NPV позволяет получить наиболее обобщенную характеристику результата инвестирования, т. е. конечный эффект

- 5. Для признания проекта эффективным с точки зрения инвестора необходимо, чтобы NPV проекта был положительным. При сравнении

- 6. ДЕНЕЖНЫЙ ПОТОК ИНВЕСТИЦИОННОГО ПРОЕКТА Денежный поток ИП — это зависимость от времени денежных поступлений и платежей,

- 7. ДЕНЕЖНЫЙ ПОТОК

- 8. Для денежного потока от инвестиционной деятельности: к оттокам относятся капитальные вложения, затраты на пуско-наладочные работы, затраты

- 9. К финансовой деятельности относятся операции со средствами, “внешними по отношению к ИП”, т.е. поступающими не за

- 10. Выбор ставки дисконтирования С математической, точки зрения ставка дисконта — это процентная ставка, используемая для пересчета

- 11. СТАВКА ДИСКОНТА Ставка дисконта или стоимость привлечения капитала должна рассчитываться таким образом, чтобы учесть три фактора.

- 12. СТАВКА ДИСКОНТА Методики определения ставки дисконта: 1. для денежного потока для собственного капитала: - модель оценки

- 13. Средневзвешенная стоимость капитала (weighted average cost of capital — WACC). Средневзвешенная стоимость капитала рассчитывается по следующей

- 14. Модель оценки капитальных активов (capital assets prising model – CAPM) где R — требуемая инвестором ставка

- 15. Метод кумулятивного построения Метод кумулятивного построения имеет определенное сходство с CAPM (модель оценки капитальных активов). В

- 16. Внутренняя норма доходности представляет собой ту норму дисконта, при которой дисконтированные притоки денежных средств по проекту

- 17. ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ Логика критерия IRR: он показывает максимальный уровень затрат, который может быть ассоциирован с

- 18. Индекс прибыльности (PI) – показатель, определяемый как частное от деления суммы приведенных поступлений на стоимость инвестиционных

- 19. ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ Критерий PI характеризует доход на единицу затрат. «Именно этот критерий наиболее предпочтителен, когда

- 20. 2. Учет рисков и неопределенности в экономических расчетах

- 21. Учет рисков В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность информации об условиях реализации

- 22. Учет рисков Для учета факторов неопределенности и риска необходима информация о всех возможных сценариях реализации проекта,

- 23. Учет рисков Основными количественными методами оценки рисков инвестиционных проектов являются: - анализ чувствительности; - анализ сценариев;

- 24. Анализ чувствительности Это метод, который позволяет определить последствия реализации прогнозных характеристик инвестиционного проекта (например, на основе

- 25. Анализ чувствительности Алгоритм проведения анализа следующий: 1. Рассматривается базовый случай, при котором устанавливаются по их ожидаемой

- 26. Анализ чувствительности 2. Значение каждого показателя изменяется на определенное количество процентов выше и ниже ожидаемого значения

- 27. Анализ чувствительности 5. Определяется показатель чувствительности как отношение процентного изменения NPV на однопроцентное изменение вводимой переменной.

- 28. Анализ чувствительности Чем выше чувствительность, тем важнее переменная для расчета чистого дисконтированного дохода, что должно учитываться

- 29. Пример анализа чувствительности

- 30. Анализ сценариев Анализ сценариев, заключается в том, что для каждого параметра исходных данных строится кривая вероятностных

- 31. Анализ сценариев 3. Для каждого проекта рассчитывают размах вариации (RNPV) – наибольшее изменение NPV. RNPV=NPVо –

- 32. , где D – дисперсия – это сумма отклонений случайной величины от ее среднего значения, взвешенных

- 33. Математическое ожидание определяется как сумма произведений значений случайной дискретной величины на их вероятности: Показателем позволяющим определить

- 34. Анализ сценариев Данный показатель является относительным и позволяет сравнивать риски, которые выражены в различных единицах измерения.

- 35. Анализ сценариев Данный показатель является относительным и позволяет сравнивать риски, которые выражены в различных единицах измерения.

- 36. ПРИМЕР АНАЛИЗА ВАРИАНТОВ ИНВЕСТИЦИОННОГО ПРОЕКТА Рассматриваются два альтернативных инвестиционных проекта А и Б, срок реализации которых

- 37. Исходные данные

- 38. 4. Резервы экстренного повышения эффективности проекта

- 39. РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ 1. Повышение производительности. В условиях кризиса решающим фактором сохранения результативности компании является скорость.

- 40. РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ 2. Управление экономическими факторами. Главное проявление кризиса, от которого страдает бизнес, — это

- 41. РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ Показатели, которые сигнализируют руководству о возникшей проблеме, это прибыль и денежный поток. Прибыль

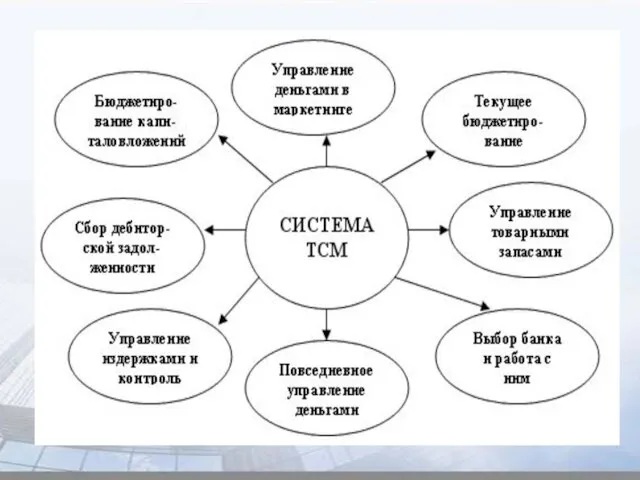

- 42. РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ И здесь на помощь приходит технология Тотального Управления Деньгами, или TCM, от английского

- 44. РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ 3. Создание рабочей группы (в нее могут входить как сторонние специалисты, так и

- 45. УПРАВЛЕНИЕ СРОКАМИ РЕАЛИЗАЦИИ И РИСКАМИ В УСЛОВИЯХ КРИЗИСА

- 46. 1. Ключевые сложности в управлении сроками и основные решения в условиях неопределенности

- 47. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ Нежелательные явления в управлении проектами: 1) нарушение изначальных сроков, 2) частые изменения

- 48. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ Успех управления проектом во многом определяется контролем «железного треугольника» — задания, срока

- 49. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ При планировании сроков проекта обычно используют метод критического пути. Он определяет максимальную

- 50. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ В основе метода лежит определение наиболее длительной последовательности задач от начала проекта

- 51. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ В связи с этим, при выполнении проекта критические задачи требуют более тщательного

- 52. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ В условиях неопределенности стоит задача мониторинга и изменения критического пути. Критический путь

- 53. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ Метод сжатия: - укорачивает расписание без изменения содержания проекта, сохраняя ограничения на

- 54. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ Метод быстрого прохода: - параллельное выделение операций, которые обычно выполняются последовательно. Недостатки:

- 55. СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ Рекомендации по сокращению времени выполнения работ на критическом пути: 1. Необходим четкий

- 56. 2. Применение принципов управления критической цепью для снижения рисков

- 57. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Сложной задачей, которую ежедневно приходится решать руководителям проектов, это стремление удержать динамичный

- 58. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Для рассмотрения влияния этих рисков на график проекта руководители проектов обучены концентрироваться

- 59. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Такова ситуация в которой Метод Критической Цепи может помочь руководителю проекта планировать

- 60. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Эта взаимосвязь самым непосредственным образом влияет на дату завершения проекта. Критическая цепь

- 61. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Метод критической цепи предусматривает создание специальных резервов – буферов – в расписании

- 62. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Буфер проекта защищает проект от недостижения запланированной даты завершения из-за отклонений задач

- 63. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Питающий буфер снижает риск влияния позднего завершения задач, которые не находятся на

- 64. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Ресурсный буфер – это предупреждение, которое направляется критическим ресурсам для того, чтобы

- 65. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Буфер возможностей – выделение дополнительных ресурсов, доступных для реализации задач критической цепи

- 66. ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ Буфер возможностей – выделение дополнительных ресурсов, доступных для реализации задач критической цепи

- 67. 3. Организационные механизмы управления рисками инвестиционного проекта

- 68. Механизм управления рисками Механизм управления рисками проекта включают в себя следующие элементы: 1. Планирование управления рисками

- 69. Механизм управления рисками 3. Качественный анализ рисков - расположение рисков по степени их приоритета для дальнейшего

- 70. Механизм управления рисками 5. Планирование реагирования на риски - разработка возможных вариантов и действий, способствующих повышению

- 71. Механизм управления рисками Методы, позволяющие минимизировать проектные риски 1. Диверсификация, или распределение рисков, позволяющая распределить риски

- 73. Скачать презентацию

1. Расчет показателей эффекивности проекта

1. Расчет показателей эффекивности проекта

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Показатель NPV позволяет получить наиболее обобщенную характеристику результата

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Показатель NPV позволяет получить наиболее обобщенную характеристику результата

Для признания проекта эффективным с точки зрения

инвестора необходимо, чтобы NPV

Для признания проекта эффективным с точки зрения

инвестора необходимо, чтобы NPV

ДЕНЕЖНЫЙ ПОТОК ИНВЕСТИЦИОННОГО ПРОЕКТА

Денежный поток ИП — это зависимость от времени

ДЕНЕЖНЫЙ ПОТОК ИНВЕСТИЦИОННОГО ПРОЕКТА

Денежный поток ИП — это зависимость от времени

ДЕНЕЖНЫЙ ПОТОК

ДЕНЕЖНЫЙ ПОТОК

Для денежного потока от инвестиционной деятельности:

к оттокам относятся капитальные вложения, затраты

Для денежного потока от инвестиционной деятельности:

к оттокам относятся капитальные вложения, затраты

К финансовой деятельности относятся операции со средствами, “внешними по отношению к

К финансовой деятельности относятся операции со средствами, “внешними по отношению к

Выбор ставки дисконтирования

С математической, точки зрения ставка дисконта — это процентная

Выбор ставки дисконтирования

С математической, точки зрения ставка дисконта — это процентная

СТАВКА ДИСКОНТА

Ставка дисконта или стоимость привлечения капитала должна рассчитываться таким образом,

СТАВКА ДИСКОНТА

Ставка дисконта или стоимость привлечения капитала должна рассчитываться таким образом,

СТАВКА ДИСКОНТА

Методики определения ставки дисконта:

1. для денежного потока для собственного

СТАВКА ДИСКОНТА

Методики определения ставки дисконта:

1. для денежного потока для собственного

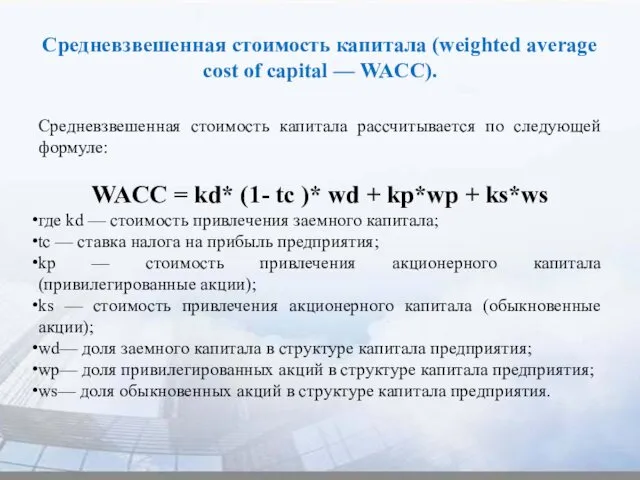

Средневзвешенная стоимость капитала (weighted average cost of capital — WACC).

Средневзвешенная

Средневзвешенная стоимость капитала (weighted average cost of capital — WACC).

Средневзвешенная

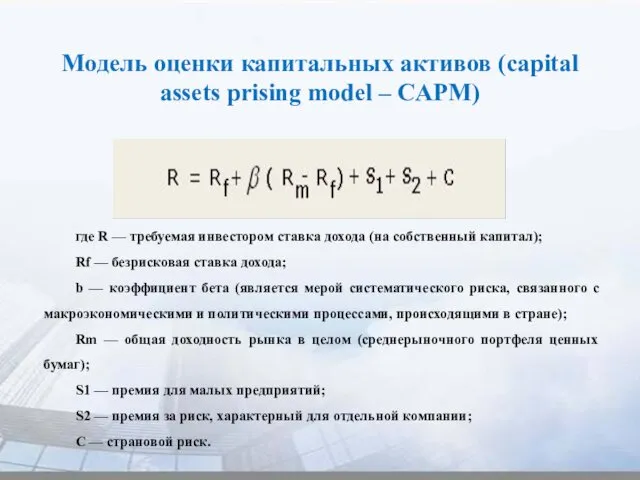

Модель оценки капитальных активов (capital assets prising model – CAPM)

где R

Модель оценки капитальных активов (capital assets prising model – CAPM)

где R

Метод кумулятивного построения

Метод кумулятивного построения имеет определенное сходство с CAPM (модель

Метод кумулятивного построения

Метод кумулятивного построения имеет определенное сходство с CAPM (модель

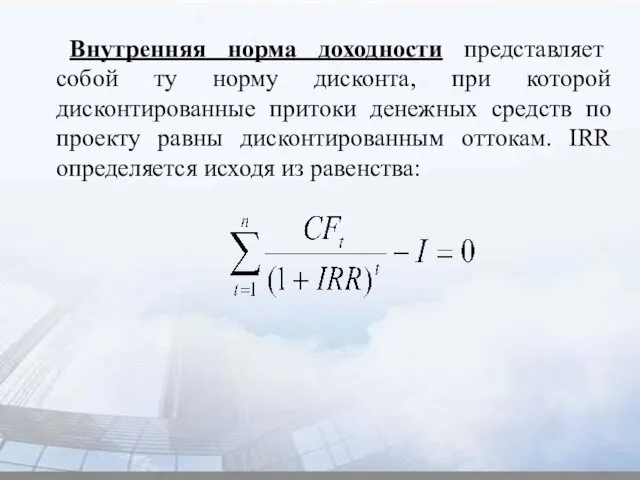

Внутренняя норма доходности представляет собой ту норму дисконта, при которой

Внутренняя норма доходности представляет собой ту норму дисконта, при которой

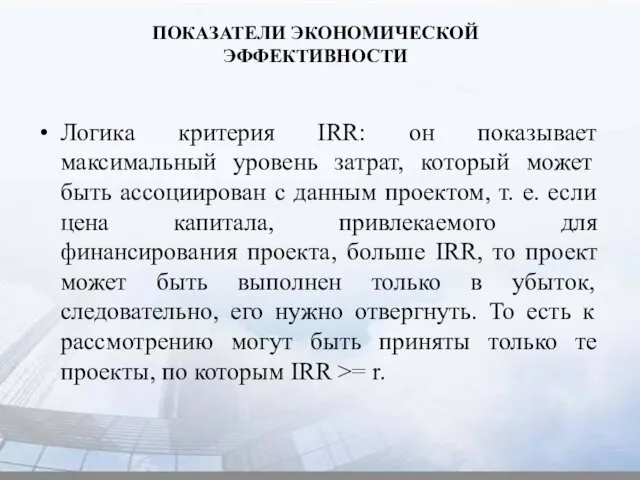

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Логика критерия IRR: он показывает максимальный уровень затрат, который

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Логика критерия IRR: он показывает максимальный уровень затрат, который

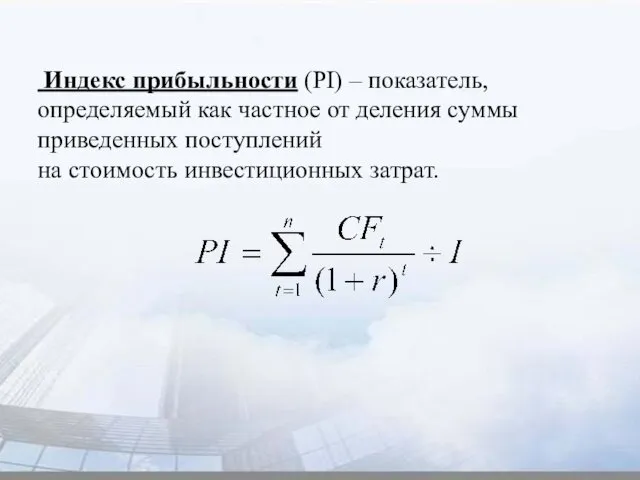

Индекс прибыльности (PI) – показатель,

определяемый как частное от

Индекс прибыльности (PI) – показатель,

определяемый как частное от

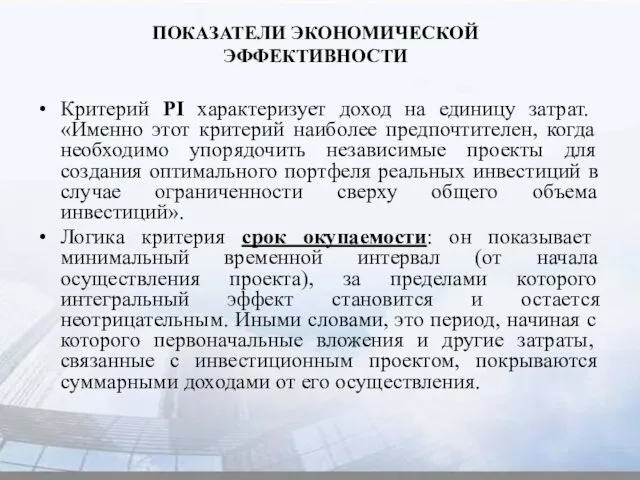

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Критерий PI характеризует доход на единицу затрат. «Именно этот

ПОКАЗАТЕЛИ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ

Критерий PI характеризует доход на единицу затрат. «Именно этот

2. Учет рисков и неопределенности в экономических расчетах

2. Учет рисков и неопределенности в экономических расчетах

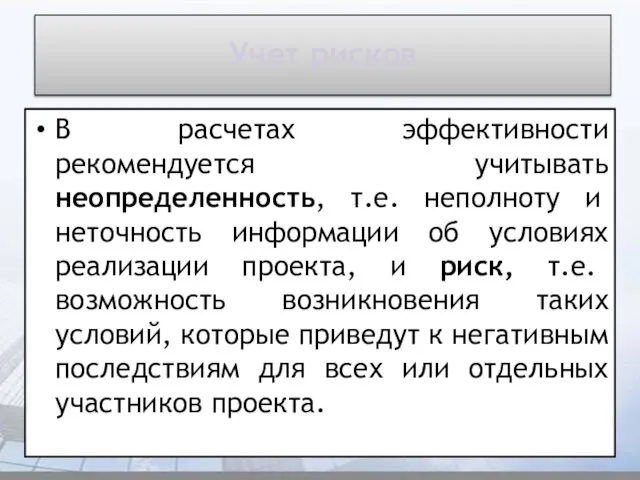

Учет рисков

В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность

Учет рисков

В расчетах эффективности рекомендуется учитывать неопределенность, т.е. неполноту и неточность

Учет рисков

Для учета факторов неопределенности и риска необходима информация о всех

Учет рисков

Для учета факторов неопределенности и риска необходима информация о всех

Учет рисков

Основными количественными методами оценки рисков инвестиционных проектов являются:

- анализ

Учет рисков

Основными количественными методами оценки рисков инвестиционных проектов являются:

- анализ

Анализ чувствительности

Это метод, который позволяет определить последствия реализации прогнозных

Анализ чувствительности

Это метод, который позволяет определить последствия реализации прогнозных

Анализ чувствительности

Алгоритм проведения анализа следующий:

1. Рассматривается базовый случай, при

Анализ чувствительности

Алгоритм проведения анализа следующий:

1. Рассматривается базовый случай, при

Анализ чувствительности

2. Значение каждого показателя изменяется на определенное количество

Анализ чувствительности

2. Значение каждого показателя изменяется на определенное количество

Анализ чувствительности

5. Определяется показатель чувствительности как отношение процентного изменения

Анализ чувствительности

5. Определяется показатель чувствительности как отношение процентного изменения

Анализ чувствительности

Чем выше чувствительность, тем важнее переменная для расчета

Анализ чувствительности

Чем выше чувствительность, тем важнее переменная для расчета

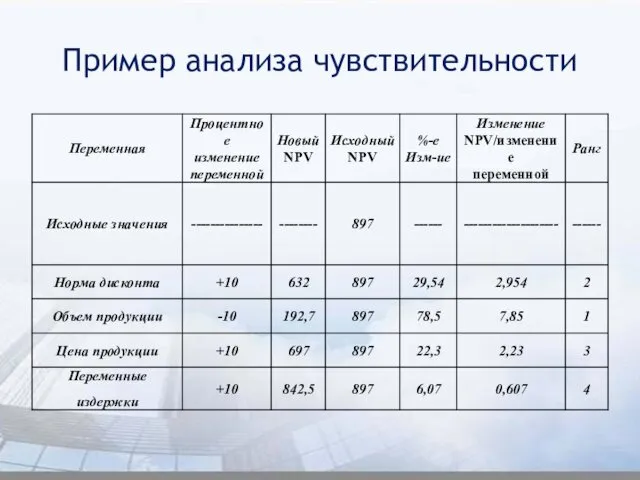

Пример анализа чувствительности

Пример анализа чувствительности

Анализ сценариев

Анализ сценариев, заключается в том, что для каждого параметра

Анализ сценариев

Анализ сценариев, заключается в том, что для каждого параметра

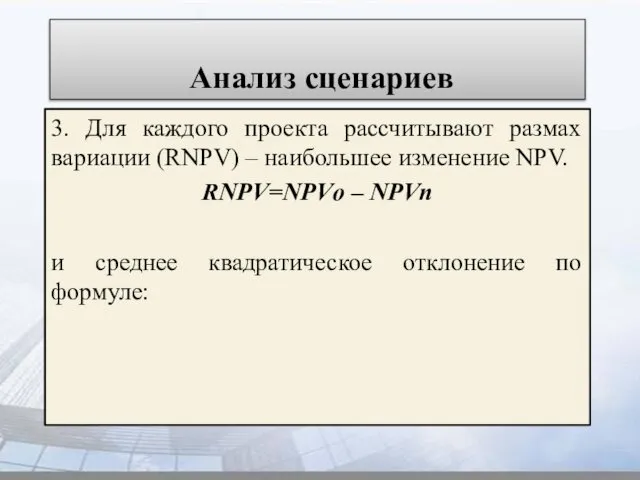

Анализ сценариев

3. Для каждого проекта рассчитывают размах вариации (RNPV) –

Анализ сценариев

3. Для каждого проекта рассчитывают размах вариации (RNPV) –

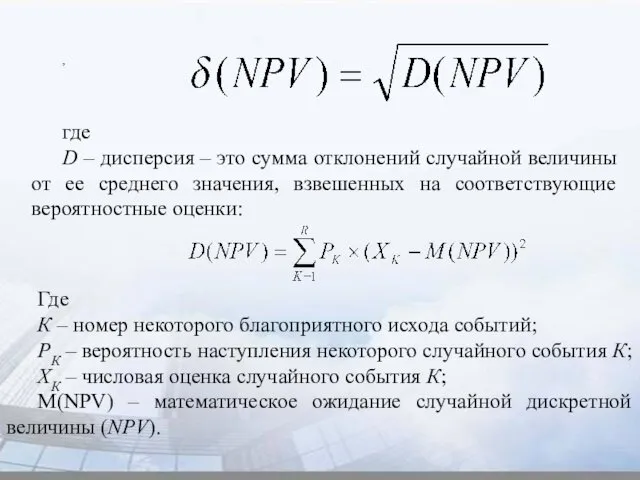

,

где

D – дисперсия – это сумма отклонений случайной величины

,

где

D – дисперсия – это сумма отклонений случайной величины

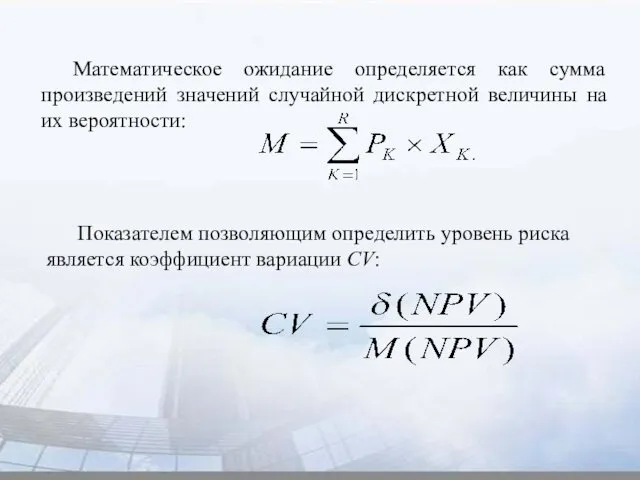

Математическое ожидание определяется как сумма произведений значений случайной дискретной величины на

Математическое ожидание определяется как сумма произведений значений случайной дискретной величины на

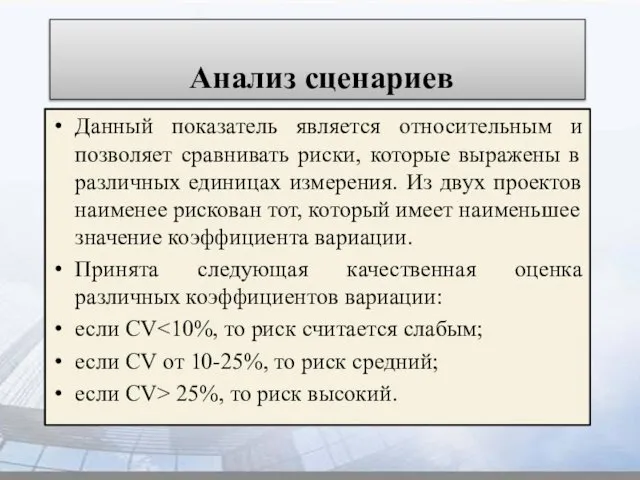

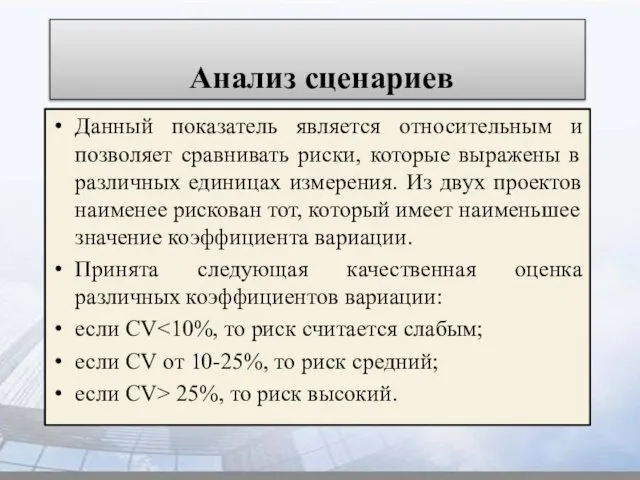

Анализ сценариев

Данный показатель является относительным и позволяет сравнивать риски, которые

Анализ сценариев

Данный показатель является относительным и позволяет сравнивать риски, которые

Анализ сценариев

Данный показатель является относительным и позволяет сравнивать риски, которые

Анализ сценариев

Данный показатель является относительным и позволяет сравнивать риски, которые

ПРИМЕР АНАЛИЗА ВАРИАНТОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

Рассматриваются два альтернативных инвестиционных проекта А и

ПРИМЕР АНАЛИЗА ВАРИАНТОВ ИНВЕСТИЦИОННОГО ПРОЕКТА

Рассматриваются два альтернативных инвестиционных проекта А и

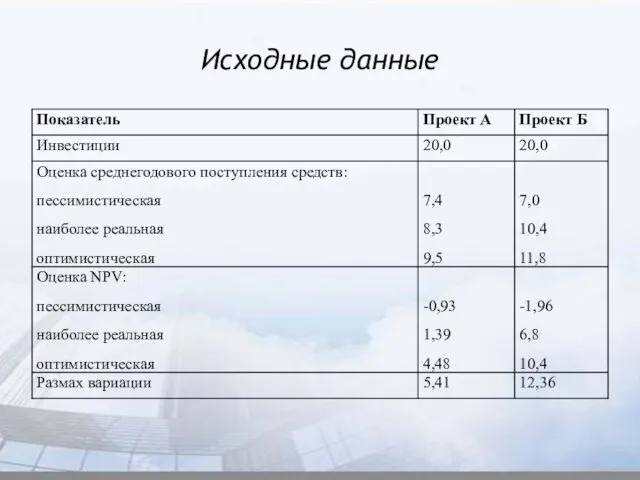

Исходные данные

Исходные данные

4. Резервы экстренного повышения эффективности проекта

4. Резервы экстренного повышения эффективности проекта

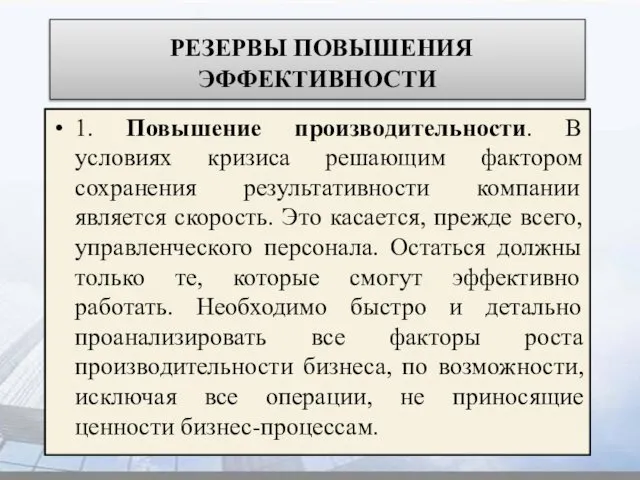

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

1. Повышение производительности. В условиях кризиса решающим фактором

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

1. Повышение производительности. В условиях кризиса решающим фактором

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

2. Управление экономическими факторами. Главное проявление кризиса, от

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

2. Управление экономическими факторами. Главное проявление кризиса, от

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

Показатели, которые сигнализируют руководству о возникшей проблеме, это

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

Показатели, которые сигнализируют руководству о возникшей проблеме, это

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

И здесь на помощь приходит технология Тотального Управления

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

И здесь на помощь приходит технология Тотального Управления

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

3. Создание рабочей группы (в нее могут входить

РЕЗЕРВЫ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ

3. Создание рабочей группы (в нее могут входить

УПРАВЛЕНИЕ СРОКАМИ РЕАЛИЗАЦИИ И РИСКАМИ В УСЛОВИЯХ КРИЗИСА

УПРАВЛЕНИЕ СРОКАМИ РЕАЛИЗАЦИИ И РИСКАМИ В УСЛОВИЯХ КРИЗИСА

1. Ключевые сложности в управлении сроками и основные решения в условиях

1. Ключевые сложности в управлении сроками и основные решения в условиях

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Нежелательные явления в управлении проектами:

1) нарушение изначальных сроков,

2) частые

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Нежелательные явления в управлении проектами:

1) нарушение изначальных сроков,

2) частые

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Успех управления проектом во многом определяется контролем «железного треугольника» —

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Успех управления проектом во многом определяется контролем «железного треугольника» —

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

При планировании сроков проекта обычно используют метод критического пути.

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

При планировании сроков проекта обычно используют метод критического пути.

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

В основе метода лежит определение наиболее длительной последовательности

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

В основе метода лежит определение наиболее длительной последовательности

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

В связи с этим, при выполнении проекта критические

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

В связи с этим, при выполнении проекта критические

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

В условиях неопределенности стоит задача мониторинга и изменения

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

В условиях неопределенности стоит задача мониторинга и изменения

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Метод сжатия:

- укорачивает расписание без изменения содержания проекта,

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Метод сжатия:

- укорачивает расписание без изменения содержания проекта,

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Метод быстрого прохода:

- параллельное выделение операций, которые обычно

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Метод быстрого прохода:

- параллельное выделение операций, которые обычно

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Рекомендации по сокращению времени выполнения работ на критическом пути:

1.

СЛОЖНОСТИ В УПРАВЛЕНИИ СРОКАМИ

Рекомендации по сокращению времени выполнения работ на критическом пути:

1.

2. Применение принципов управления критической цепью для снижения рисков

2. Применение принципов управления критической цепью для снижения рисков

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Сложной задачей, которую ежедневно приходится решать руководителям проектов,

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Сложной задачей, которую ежедневно приходится решать руководителям проектов,

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Для рассмотрения влияния этих рисков на график проекта

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Для рассмотрения влияния этих рисков на график проекта

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Такова ситуация в которой Метод Критической Цепи может

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Такова ситуация в которой Метод Критической Цепи может

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Эта взаимосвязь самым непосредственным образом влияет на дату

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Эта взаимосвязь самым непосредственным образом влияет на дату

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Метод критической цепи предусматривает создание специальных резервов – буферов

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Метод критической цепи предусматривает создание специальных резервов – буферов

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Буфер проекта защищает проект от недостижения запланированной даты завершения

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Буфер проекта защищает проект от недостижения запланированной даты завершения

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Питающий буфер снижает риск влияния позднего завершения задач, которые

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Питающий буфер снижает риск влияния позднего завершения задач, которые

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Ресурсный буфер – это предупреждение, которое направляется критическим ресурсам

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Ресурсный буфер – это предупреждение, которое направляется критическим ресурсам

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Буфер возможностей – выделение дополнительных ресурсов, доступных для реализации

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Буфер возможностей – выделение дополнительных ресурсов, доступных для реализации

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Буфер возможностей – выделение дополнительных ресурсов, доступных для реализации

ПРИНЦИПЫ УПРАВЛЕНИЯ КРИТИЧЕСКОЙ ЦЕПЬЮ

Буфер возможностей – выделение дополнительных ресурсов, доступных для реализации

3. Организационные механизмы управления рисками инвестиционного проекта

3. Организационные механизмы управления рисками инвестиционного проекта

Механизм управления рисками

Механизм управления рисками проекта включают в себя следующие

Механизм управления рисками

Механизм управления рисками проекта включают в себя следующие

Механизм управления рисками

3. Качественный анализ рисков - расположение рисков по

Механизм управления рисками

3. Качественный анализ рисков - расположение рисков по

Механизм управления рисками

5. Планирование реагирования на риски - разработка возможных

Механизм управления рисками

5. Планирование реагирования на риски - разработка возможных

Механизм управления рисками

Методы, позволяющие минимизировать проектные риски

1. Диверсификация, или распределение

Механизм управления рисками

Методы, позволяющие минимизировать проектные риски

1. Диверсификация, или распределение

Современные формы микрофинансирования

Современные формы микрофинансирования Бюджет для граждан по проекту бюджета на 2022 год

Бюджет для граждан по проекту бюджета на 2022 год О мерах по повышению заработной платы учителей

О мерах по повышению заработной платы учителей Исследование жизненного цикла услуги предприятий индустрии гостеприимства

Исследование жизненного цикла услуги предприятий индустрии гостеприимства Оформление пенсии по достижении пенсионного возраста

Оформление пенсии по достижении пенсионного возраста Выбор инструмента фондового рынка для привлечения капитала

Выбор инструмента фондового рынка для привлечения капитала Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6)

Финансы домохозяйств и индивидуальных предпринимателей, как сфера финансовой системы. (Тема 6) Машина в кредит. Программа Ethtrade

Машина в кредит. Программа Ethtrade Корпоративные финансы. Тема 1

Корпоративные финансы. Тема 1 История банков в России. (8 класс)

История банков в России. (8 класс) Деньги и их функции

Деньги и их функции Финансовая часть Hisense

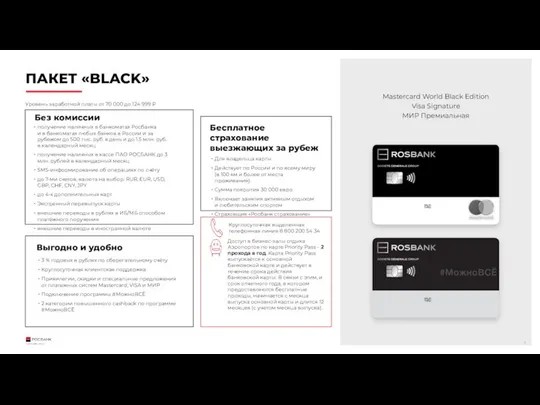

Финансовая часть Hisense Пакет премиум Black

Пакет премиум Black Формирование финансового плана проекта. Лекция 2

Формирование финансового плана проекта. Лекция 2 Учет основных средств

Учет основных средств Финансы в экономике. Банковская система

Финансы в экономике. Банковская система Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі

Түркия Республикасының мемлекеттік валютасы. Түрік лирасы. Түрік мемлекетінің ұлттық банкі Понятие оплаты труда

Понятие оплаты труда Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой

Процесс приобретения банковского продукта от момента осознания потребности до определения степени удовлетворенности услугой Налоговая система в РФ. (Тема 3)

Налоговая система в РФ. (Тема 3) Налог на имущество организаций. Областной закон Ленинградской области

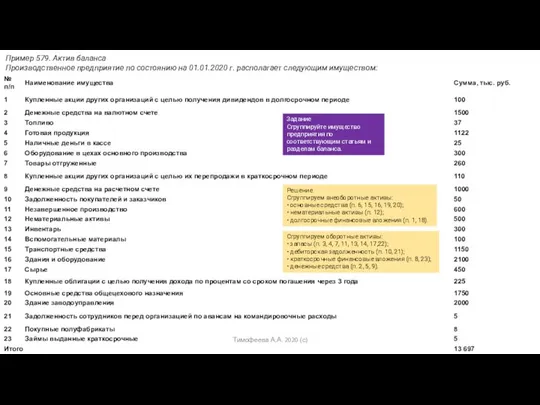

Налог на имущество организаций. Областной закон Ленинградской области Задание по активу баланса

Задание по активу баланса Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Основы финансовых вычислений. Сложные проценты

Основы финансовых вычислений. Сложные проценты Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов Формирование бюджетных смет казенных учреждений в системе Электронный бюджет

Формирование бюджетных смет казенных учреждений в системе Электронный бюджет Модификация региональных налоговых условий для бизнеса: кейс мурманской области

Модификация региональных налоговых условий для бизнеса: кейс мурманской области