Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

- Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

Содержание

- 2. Изменения в плане счетов государственных учреждений

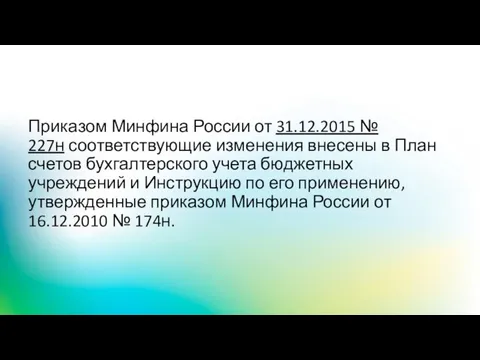

- 3. Приказом Минфина России от 31.12.2015 № 227н соответствующие изменения внесены в План счетов бухгалтерского учета бюджетных

- 5. Добавлен аналитический счет 0 205 82 000 «Расчеты по невыясненным поступлениям» (п. 2.7 приложения к Приказу

- 9. Для счетов 401 50 «Расходы будущих периодов» и 401 60 «Резервы предстоящих расходов» предусмотрена возможность устанавливать

- 11. Добавлены забалансовые счета: 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)"; 30 "Расчеты по исполнению

- 12. Изменения в учете сакционирования расходов учреждения

- 13. При формировании рабочего плана счетов бухгалтерского учета учреждениям необходимо учитывать следующие изменения: добавление в План счетов

- 14. До 2016 года для корректировки (в сторону уменьшения) показателей, отраженных на счетах санкционирования расходов, использовался единственный

- 16. Новые бухгалтерские записи по принимаемым обязательствам Обоснование: В соответствии с п. 308 Инструкции № 157н суммы

- 18. Пример 1 Бюджетным учреждением заключен договор на выполнение ремонта служебного автомобиля на сумму 123 000 руб.

- 20. Корреспонденция счетов для отражения отложенных обязательств Счет 0 502 09 000 «Отложенные обязательства» предназначен для учета

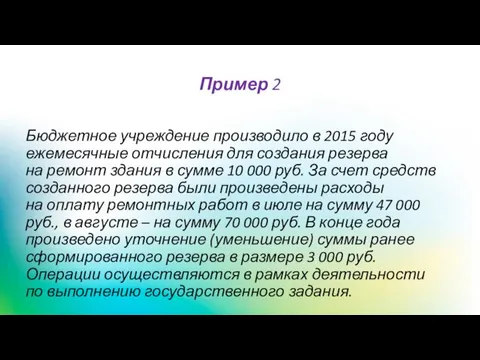

- 22. Пример 2 Бюджетное учреждение производило в 2015 году ежемесячные отчисления для создания резерва на ремонт здания

- 24. Основные изменения в бухгалтерском учете в 2016 году

- 26. Перевод объекта из жилого в нежилой фонд отражается следующими записями: Дебет 0 401 10 172 Кредит

- 27. Информацию о консервации (расконсервации) объекта на срок более трех месяцев нужно оформить актом и занести в

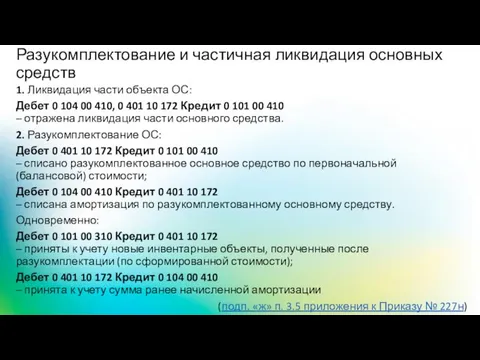

- 29. Разукомплектование и частичная ликвидация основных средств 1. Ликвидация части объекта ОС: Дебет 0 104 00 410,

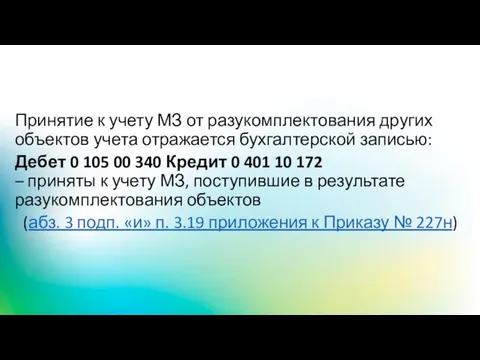

- 30. Принятие к учету МЗ от разукомплектования других объектов учета отражается бухгалтерской записью: Дебет 0 105 00

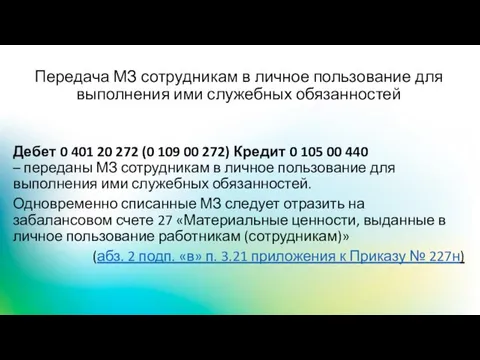

- 31. Передача МЗ сотрудникам в личное пользование для выполнения ими служебных обязанностей Дебет 0 401 20 272

- 32. Уточнено, как списывать капвложения по недостроенным (не возведенным, не созданным) активам. Списание вложений отражается бухгалтерской записью:

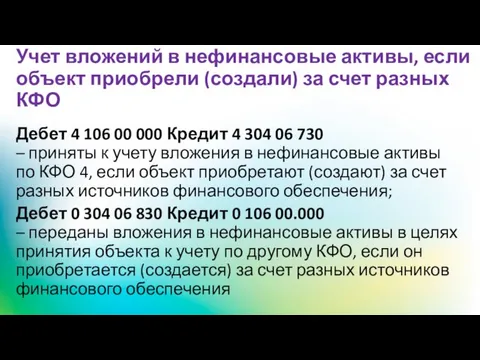

- 33. Учет вложений в нефинансовые активы, если объект приобрели (создали) за счет разных КФО Дебет 4 106

- 36. Списание невостребованной кредиторской задолженности по подотчетным суммам Дебет 0 208 00 000 Кредит 0 401 10

- 37. В связи с расширением аналитики к счету 209 в Инструкцию добавлены корреспонденции: 1. Дебет 0 209

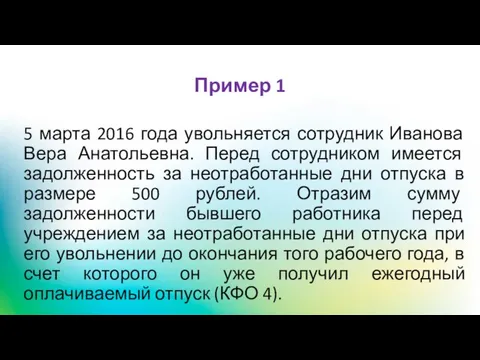

- 38. Пример 1 5 марта 2016 года увольняется сотрудник Иванова Вера Анатольевна. Перед сотрудником имеется задолженность за

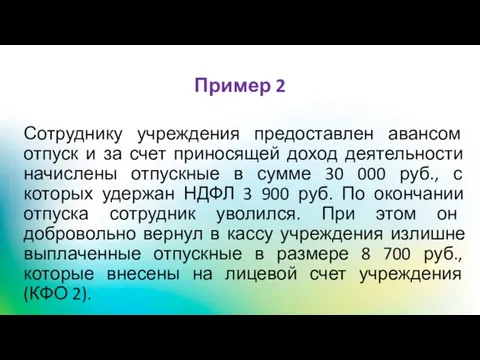

- 40. Пример 2 Сотруднику учреждения предоставлен авансом отпуск и за счет приносящей доход деятельности начислены отпускные в

- 42. Исполнение дебиторской задолженности за счет другого КФО Дебет 0 304 06 830 Кредит 0 205 00

- 44. С вступлением в силу Приказа № 127н для казенных учреждений список доходов будущих периодов детализирован иным

- 45. К расходам будущих периодов относят расходы, связанные:

- 46. Для казенных учреждений список расходов будущих периодов детализирован только по статьям (подстатьям) КОСГУ:

- 47. Расходы на приобретение неисключительных лицензионных прав на программное обеспечение

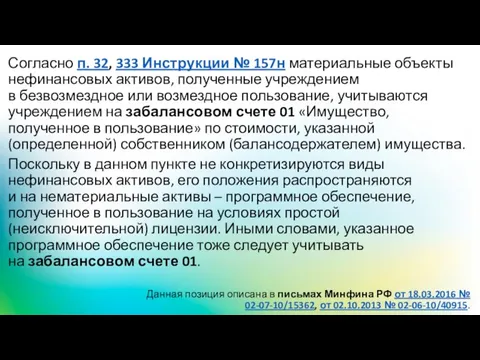

- 48. Согласно п. 32, 333 Инструкции № 157н материальные объекты нефинансовых активов, полученные учреждением в безвозмездное или

- 49. Приказом № 89н в Единый план счетов был внесен новый счет 0.401.60.000 «Резервы предстоящих расходов»

- 50. Резерв формируется для отражения сумм: • возникающих вследствие принятия иного обязательства (сделки, события, операции, которые оказывают

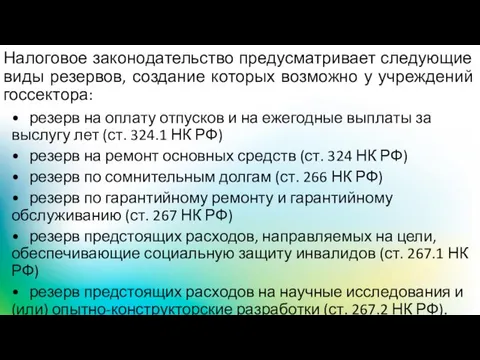

- 51. Налоговое законодательство предусматривает следующие виды резервов, создание которых возможно у учреждений госсектора: • резерв на оплату

- 52. В налоговом законодательстве обязанность создания резервов отсутствует, это право налогоплательщика. В бухгалтерском учете также указывается на

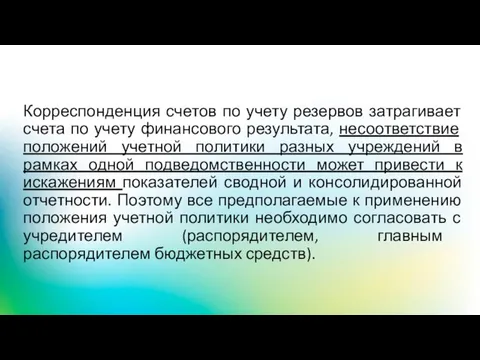

- 53. Корреспонденция счетов по учету резервов затрагивает счета по учету финансового результата, несоответствие положений учетной политики разных

- 54. Инструкция № 157н в действующей редакции предусматривает обязанность учреждения отразить в своей учетной политике порядок формирования

- 55. Бухгалтерские записи по отражению формирования и использования резервов и оценочных обязательств в действующих редакциях Инструкций отсутствуют,

- 56. Методика формирования резервов «…В целях равномерного отнесения на финансовый результат обязательств учреждения на основании п. 302.1

- 57. Приложение № ___ к приказу по учетной политике от ___________ № _______ Методика формирования резервов Данная

- 58. 1.6. Расчет суммы отчислений в резерв, а также отражение операций по формированию резерва осуществляются бухгалтером по

- 59. 2. Резерв на ремонт основных средств 2.1. Резерв на ремонт основных средств формируется на год в

- 60. Пример 1 Казенное учреждение приняло решение о создании резерва на оплату отпусков. Согласно порядку формирования и

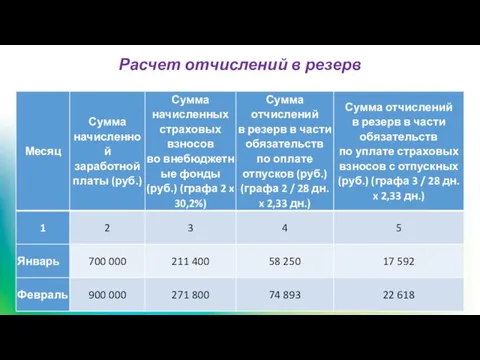

- 61. Расчет отчислений в резерв

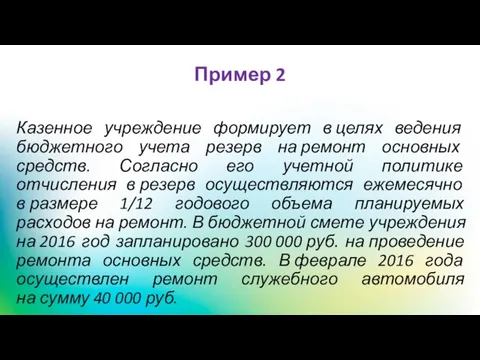

- 63. Пример 2 Казенное учреждение формирует в целях ведения бюджетного учета резерв на ремонт основных средств. Согласно

- 65. Разъяснения Минфина России по учету субсидии на выполнение задания Письмо Минфина России от 01.04.2016 № 02-06-07/19436

- 66. Соглашением предусматривается график перечисления субсидии в течение финансового года. Например, субсидия федеральным учреждениям перечисляется не реже

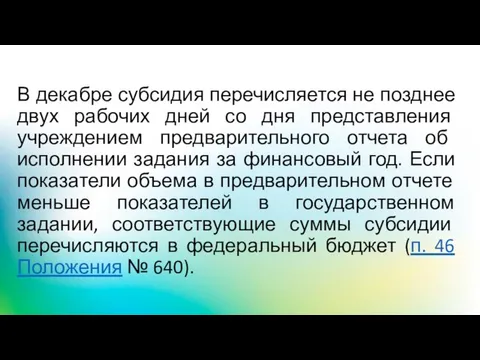

- 67. В декабре субсидия перечисляется не позднее двух рабочих дней со дня представления учреждением предварительного отчета об

- 68. Федеральные бюджетные и автономные учреждения до 1 июля 2016 г. должны вернуть в бюджет остатки субсидий,

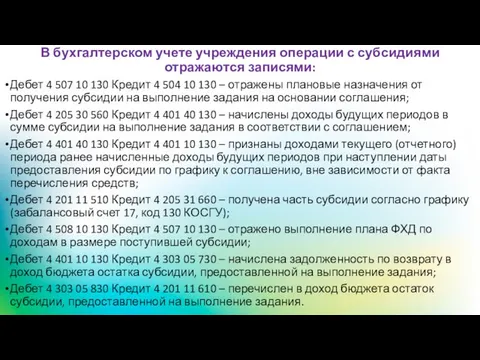

- 69. В бухгалтерском учете учреждения операции с субсидиями отражаются записями: Дебет 4 507 10 130 Кредит 4

- 70. Возврат целевых субсидий Дебет Х 205 81 560 Кредит Х 303 05 730 – начислена задолженность

- 71. Бухгалтерская отчетность

- 73. Письмо Минфина России и Федерального казначейства от 04.07.2016 № 02-07-07/39110 и № 07-04-05/02-493 «Об отдельных вопросах

- 74. Полномочия комиссии по поступлению и выбытию нефинансовых активов

- 75. Основные принципы организации бухгалтерского учета в учреждениях государственного сектора экономики (в том числе в бюджетных учреждениях)

- 76. Перечень полномочий комиссии, создаваемой в учреждении, определяется руководителем этого учреждения (Письмо Минфина РФ от 30.06.2016 №

- 77. В положении устанавливаются: общие правила работы комиссии; основные задачи и полномочия комиссии; порядок принятия решений комиссии

- 78. К полномочиям Комиссии относится принятие решения по следующим вопросам: 1) о сроке полезного использования поступающих основных

- 79. 8) о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об

- 80. Комиссия осуществляет контроль: 1) изъятия из списываемых объектов пригодных узлов, деталей, конструкций и материалов, драгоценных металлов

- 81. Ужесточение ответственности за нарушение требований к бухучету и отчетности

- 82. 10 апреля 2016 года вступил в силу Федеральный закон от 30.03.2016 № 77-ФЗ «О внесении изменений

- 83. Положениями ст. 15.11 КоАП РФ в редакции Федерального закона № 77-ФЗ предусмотрено увеличение размера штрафа за

- 84. Под грубым нарушением требований к бухучету, в том числе к бухгалтерской (финансовой) отчетности, теперь понимается не

- 85. Согласно изменениям, внесенным в ст. 4.5 КоАП РФ, срок давности привлечения к административной ответственности за нарушение

- 87. Скачать презентацию

Изменения в плане счетов государственных учреждений

Изменения в плане счетов государственных учреждений

Приказом Минфина России от 31.12.2015 № 227н соответствующие изменения внесены в План счетов бухгалтерского учета

Приказом Минфина России от 31.12.2015 № 227н соответствующие изменения внесены в План счетов бухгалтерского учета

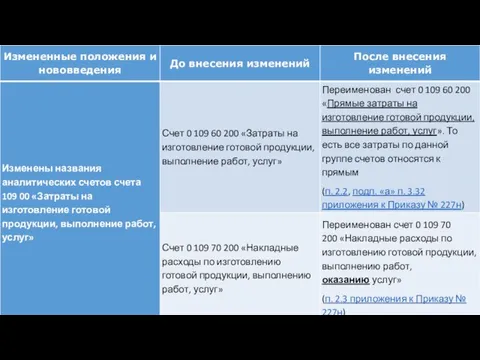

Добавлен аналитический счет 0 205 82 000 «Расчеты по невыясненным поступлениям»

(п. 2.7 приложения

Добавлен аналитический счет 0 205 82 000 «Расчеты по невыясненным поступлениям» (п. 2.7 приложения

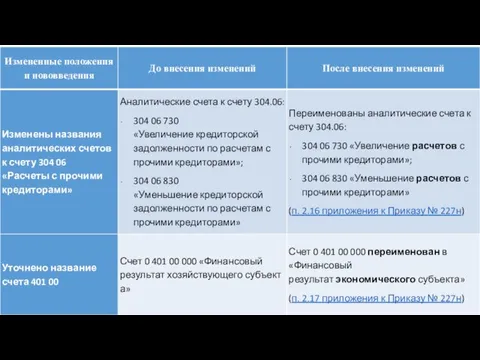

Для счетов 401 50 «Расходы будущих периодов» и 401 60 «Резервы

Для счетов 401 50 «Расходы будущих периодов» и 401 60 «Резервы

Добавлены забалансовые счета:

27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)";

30 "Расчеты

Добавлены забалансовые счета:

27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)";

30 "Расчеты

Изменения в учете сакционирования расходов учреждения

Изменения в учете сакционирования расходов учреждения

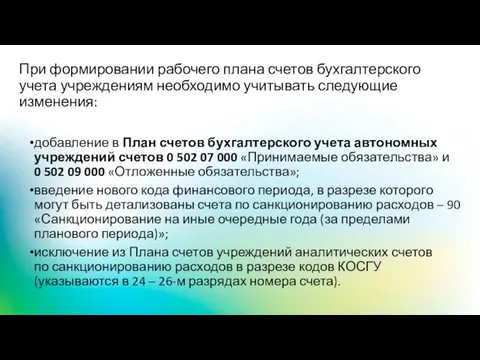

При формировании рабочего плана счетов бухгалтерского учета учреждениям необходимо учитывать следующие изменения:

добавление

При формировании рабочего плана счетов бухгалтерского учета учреждениям необходимо учитывать следующие изменения:

добавление

До 2016 года для корректировки (в сторону уменьшения) показателей, отраженных на счетах санкционирования расходов, использовался единственный

До 2016 года для корректировки (в сторону уменьшения) показателей, отраженных на счетах санкционирования расходов, использовался единственный

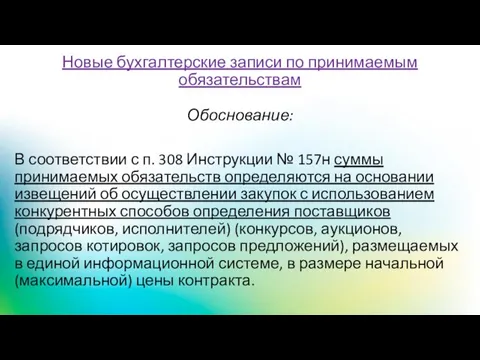

Новые бухгалтерские записи по принимаемым обязательствам

Обоснование:

В соответствии с п. 308 Инструкции №

Новые бухгалтерские записи по принимаемым обязательствам

Обоснование:

В соответствии с п. 308 Инструкции №

Пример 1

Бюджетным учреждением заключен договор на выполнение ремонта служебного автомобиля на сумму 123

Пример 1

Бюджетным учреждением заключен договор на выполнение ремонта служебного автомобиля на сумму 123

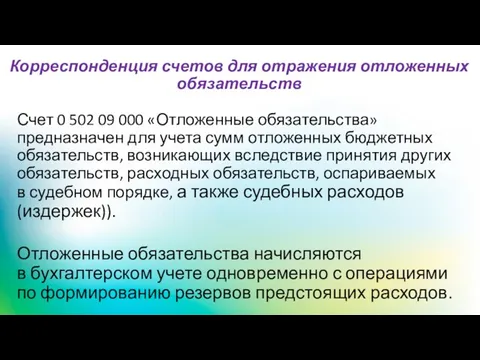

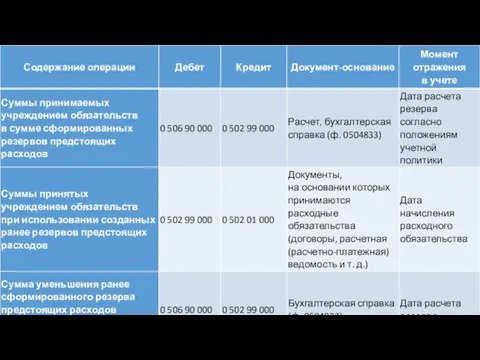

Корреспонденция счетов для отражения отложенных обязательств

Счет 0 502 09 000 «Отложенные обязательства» предназначен

Корреспонденция счетов для отражения отложенных обязательств

Счет 0 502 09 000 «Отложенные обязательства» предназначен

Пример 2

Бюджетное учреждение производило в 2015 году ежемесячные отчисления для создания резерва на ремонт здания

Пример 2

Бюджетное учреждение производило в 2015 году ежемесячные отчисления для создания резерва на ремонт здания

Основные изменения в бухгалтерском учете в 2016 году

Основные изменения в бухгалтерском учете в 2016 году

Перевод объекта из жилого в нежилой фонд отражается следующими записями:

Дебет 0 401

Перевод объекта из жилого в нежилой фонд отражается следующими записями:

Дебет 0 401

Информацию о консервации (расконсервации) объекта на срок более трех месяцев нужно

Информацию о консервации (расконсервации) объекта на срок более трех месяцев нужно

Разукомплектование и частичная ликвидация основных средств

1. Ликвидация части объекта ОС:

Дебет 0 104 00

Разукомплектование и частичная ликвидация основных средств

1. Ликвидация части объекта ОС:

Дебет 0 104 00

Принятие к учету МЗ от разукомплектования других объектов учета отражается бухгалтерской

Принятие к учету МЗ от разукомплектования других объектов учета отражается бухгалтерской

Передача МЗ сотрудникам в личное пользование для выполнения ими служебных обязанностей

Дебет

Передача МЗ сотрудникам в личное пользование для выполнения ими служебных обязанностей

Дебет

Уточнено, как списывать капвложения по недостроенным (не возведенным, не созданным) активам.

Уточнено, как списывать капвложения по недостроенным (не возведенным, не созданным) активам.

Учет вложений в нефинансовые активы, если объект приобрели (создали) за счет

Учет вложений в нефинансовые активы, если объект приобрели (создали) за счет

Списание невостребованной кредиторской задолженности по подотчетным суммам

Дебет 0 208 00 000 Кредит

Списание невостребованной кредиторской задолженности по подотчетным суммам

Дебет 0 208 00 000 Кредит

В связи с расширением аналитики к счету 209 в Инструкцию добавлены корреспонденции:

1. Дебет 0 209

В связи с расширением аналитики к счету 209 в Инструкцию добавлены корреспонденции:

1. Дебет 0 209

Пример 1

5 марта 2016 года увольняется сотрудник Иванова Вера Анатольевна. Перед

Пример 1

5 марта 2016 года увольняется сотрудник Иванова Вера Анатольевна. Перед

Пример 2

Сотруднику учреждения предоставлен авансом отпуск и за счет приносящей доход

Пример 2

Сотруднику учреждения предоставлен авансом отпуск и за счет приносящей доход

Исполнение дебиторской задолженности за счет другого КФО

Дебет 0 304 06 830 Кредит

Исполнение дебиторской задолженности за счет другого КФО

Дебет 0 304 06 830 Кредит

С вступлением в силу Приказа № 127н для казенных учреждений список

С вступлением в силу Приказа № 127н для казенных учреждений список

К расходам будущих периодов относят расходы, связанные:

К расходам будущих периодов относят расходы, связанные:

Для казенных учреждений список расходов будущих периодов детализирован только по статьям

Для казенных учреждений список расходов будущих периодов детализирован только по статьям

Расходы на приобретение неисключительных лицензионных прав на программное обеспечение

Расходы на приобретение неисключительных лицензионных прав на программное обеспечение

Согласно п. 32, 333 Инструкции № 157н материальные объекты нефинансовых активов, полученные учреждением в безвозмездное или возмездное

Согласно п. 32, 333 Инструкции № 157н материальные объекты нефинансовых активов, полученные учреждением в безвозмездное или возмездное

Приказом № 89н в Единый план счетов был внесен новый счет

Приказом № 89н в Единый план счетов был внесен новый счет

Резерв формируется для отражения сумм:

• возникающих вследствие принятия иного обязательства (сделки, события,

Резерв формируется для отражения сумм:

• возникающих вследствие принятия иного обязательства (сделки, события,

Налоговое законодательство предусматривает следующие виды резервов, создание которых возможно у учреждений

Налоговое законодательство предусматривает следующие виды резервов, создание которых возможно у учреждений

В налоговом законодательстве обязанность создания резервов отсутствует, это право налогоплательщика.

В бухгалтерском

В налоговом законодательстве обязанность создания резервов отсутствует, это право налогоплательщика.

В бухгалтерском

Корреспонденция счетов по учету резервов затрагивает счета по учету финансового результата,

Корреспонденция счетов по учету резервов затрагивает счета по учету финансового результата,

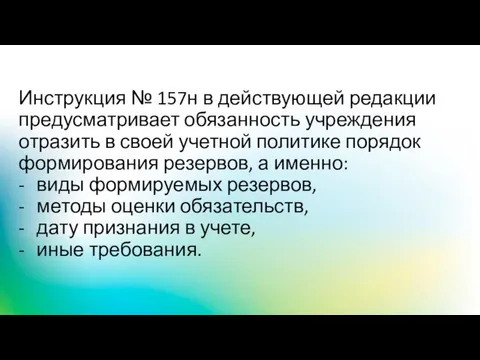

Инструкция № 157н в действующей редакции предусматривает обязанность учреждения отразить в

Инструкция № 157н в действующей редакции предусматривает обязанность учреждения отразить в

Бухгалтерские записи по отражению формирования и использования резервов и оценочных обязательств

Бухгалтерские записи по отражению формирования и использования резервов и оценочных обязательств

Методика формирования резервов

«…В целях равномерного отнесения на финансовый результат обязательств учреждения на основании п. 302.1 Инструкции

Методика формирования резервов

«…В целях равномерного отнесения на финансовый результат обязательств учреждения на основании п. 302.1 Инструкции

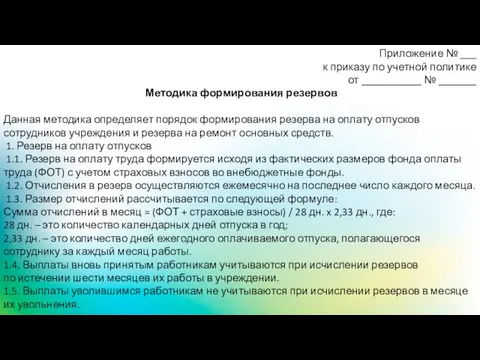

Приложение № ___

к приказу по учетной политике

от ___________ № _______

Методика формирования резервов

Данная методика определяет порядок формирования резерва на оплату отпусков сотрудников учреждения

Приложение № ___

к приказу по учетной политике

от ___________ № _______

Методика формирования резервов

Данная методика определяет порядок формирования резерва на оплату отпусков сотрудников учреждения

1.6. Расчет суммы отчислений в резерв, а также отражение операций по формированию резерва осуществляются бухгалтером по зарплате.

1.7.

1.6. Расчет суммы отчислений в резерв, а также отражение операций по формированию резерва осуществляются бухгалтером по зарплате.

1.7.

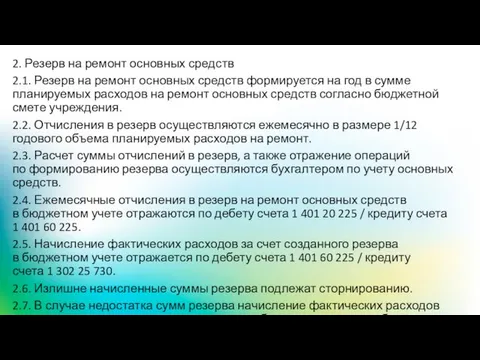

2. Резерв на ремонт основных средств

2.1. Резерв на ремонт основных средств формируется на год в сумме

2. Резерв на ремонт основных средств

2.1. Резерв на ремонт основных средств формируется на год в сумме

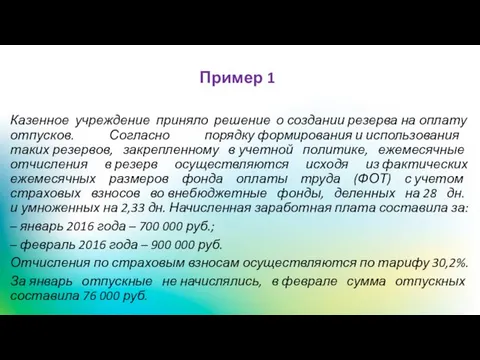

Пример 1

Казенное учреждение приняло решение о создании резерва на оплату отпусков. Согласно порядку формирования и использования таких резервов, закрепленному

Пример 1

Казенное учреждение приняло решение о создании резерва на оплату отпусков. Согласно порядку формирования и использования таких резервов, закрепленному

Расчет отчислений в резерв

Расчет отчислений в резерв

Пример 2

Казенное учреждение формирует в целях ведения бюджетного учета резерв на ремонт основных

Пример 2

Казенное учреждение формирует в целях ведения бюджетного учета резерв на ремонт основных

Разъяснения Минфина России по учету субсидии на выполнение задания

Письмо Минфина России от

Разъяснения Минфина России по учету субсидии на выполнение задания

Письмо Минфина России от

Соглашением предусматривается график перечисления субсидии в течение финансового года. Например, субсидия

Соглашением предусматривается график перечисления субсидии в течение финансового года. Например, субсидия

В декабре субсидия перечисляется не позднее двух рабочих дней со дня

В декабре субсидия перечисляется не позднее двух рабочих дней со дня

Федеральные бюджетные и автономные учреждения до 1 июля 2016 г. должны

Федеральные бюджетные и автономные учреждения до 1 июля 2016 г. должны

В бухгалтерском учете учреждения операции с субсидиями отражаются записями:

Дебет 4 507

В бухгалтерском учете учреждения операции с субсидиями отражаются записями:

Дебет 4 507

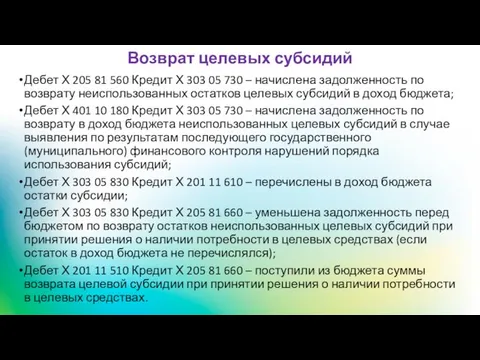

Возврат целевых субсидий

Дебет Х 205 81 560 Кредит Х 303 05

Возврат целевых субсидий

Дебет Х 205 81 560 Кредит Х 303 05

Бухгалтерская отчетность

Бухгалтерская отчетность

Письмо Минфина России и Федерального казначейства от 04.07.2016 № 02-07-07/39110 и

Письмо Минфина России и Федерального казначейства от 04.07.2016 № 02-07-07/39110 и

Полномочия комиссии по поступлению и выбытию нефинансовых активов

Полномочия комиссии по поступлению и выбытию нефинансовых активов

Основные принципы организации бухгалтерского учета в учреждениях государственного сектора экономики (в том числе

Основные принципы организации бухгалтерского учета в учреждениях государственного сектора экономики (в том числе

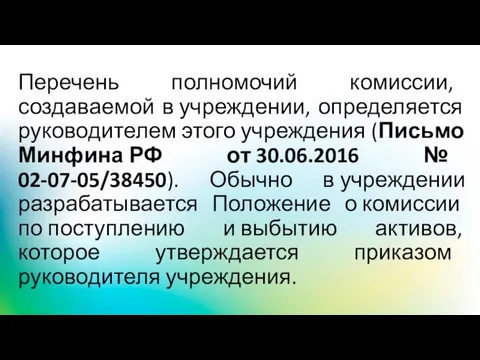

Перечень полномочий комиссии, создаваемой в учреждении, определяется руководителем этого учреждения (Письмо Минфина РФ

Перечень полномочий комиссии, создаваемой в учреждении, определяется руководителем этого учреждения (Письмо Минфина РФ

В положении устанавливаются:

общие правила работы комиссии;

основные задачи и полномочия комиссии;

порядок принятия решений комиссии

В положении устанавливаются:

общие правила работы комиссии;

основные задачи и полномочия комиссии;

порядок принятия решений комиссии

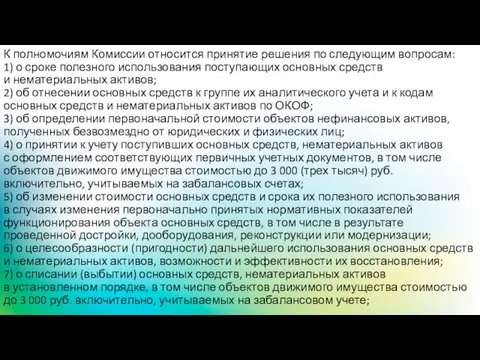

К полномочиям Комиссии относится принятие решения по следующим вопросам:

1) о сроке полезного использования поступающих основных

К полномочиям Комиссии относится принятие решения по следующим вопросам: 1) о сроке полезного использования поступающих основных

8) о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении

8) о возможности использования отдельных узлов, деталей, конструкций и материалов от выбывающих основных средств и об определении

Комиссия осуществляет контроль:

1) изъятия из списываемых объектов пригодных узлов, деталей, конструкций и материалов, драгоценных

Комиссия осуществляет контроль: 1) изъятия из списываемых объектов пригодных узлов, деталей, конструкций и материалов, драгоценных

Ужесточение ответственности за нарушение требований к бухучету и отчетности

Ужесточение ответственности за нарушение требований к бухучету и отчетности

10 апреля 2016 года вступил в силу Федеральный закон от 30.03.2016 № 77-ФЗ «О внесении изменений в Кодекс Российской

10 апреля 2016 года вступил в силу Федеральный закон от 30.03.2016 № 77-ФЗ «О внесении изменений в Кодекс Российской

Положениями ст. 15.11 КоАП РФ в редакции Федерального закона № 77-ФЗ предусмотрено увеличение размера штрафа за неисполнение либо ненадлежащее исполнение

Положениями ст. 15.11 КоАП РФ в редакции Федерального закона № 77-ФЗ предусмотрено увеличение размера штрафа за неисполнение либо ненадлежащее исполнение

Под грубым нарушением требований к бухучету, в том числе к бухгалтерской (финансовой) отчетности, теперь понимается

Под грубым нарушением требований к бухучету, в том числе к бухгалтерской (финансовой) отчетности, теперь понимается

Согласно изменениям, внесенным в ст. 4.5 КоАП РФ, срок давности привлечения к административной ответственности за нарушение

Согласно изменениям, внесенным в ст. 4.5 КоАП РФ, срок давности привлечения к административной ответственности за нарушение

Индивидуальный подоходный налог

Индивидуальный подоходный налог Страхование в медицине

Страхование в медицине Организация оплаты труда

Организация оплаты труда Фінансова система України. Тема 2

Фінансова система України. Тема 2 Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения

Юный финансист. Доходы молодых граждан до восемнадцати лет и особенности их получения Принцип конкуренции

Принцип конкуренции Семейный бюджет

Семейный бюджет Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Экспертный центр АддингтонБрейкер

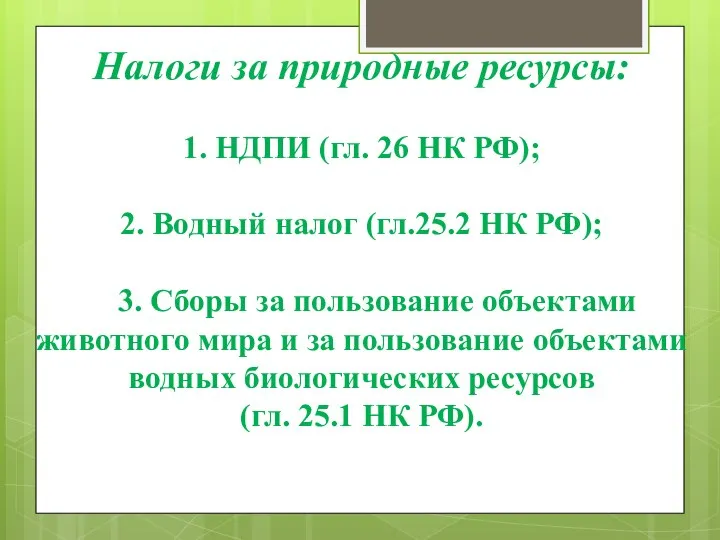

Экспертный центр АддингтонБрейкер Ресурсные налоги

Ресурсные налоги Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Деньги и банки

Деньги и банки Инфраструктура рынка труда

Инфраструктура рынка труда Оборотные средства организации

Оборотные средства организации РЕСО-компания

РЕСО-компания Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности

Правовые основы ведения бухгалтерского учета и составления бухгалтерской отчетности Журнал кассира-операциониста

Журнал кассира-операциониста Разбираемся с уплатой налогов на имущество

Разбираемся с уплатой налогов на имущество Финансовое планирование и прогнозирование. (Тема 20)

Финансовое планирование и прогнозирование. (Тема 20) Издержки производства и себестоимость продукции (работ, услуг)

Издержки производства и себестоимость продукции (работ, услуг) Ресурсы организации и формирование капитала

Ресурсы организации и формирование капитала Организация бухгалтерского учета наличных денежных средств

Организация бухгалтерского учета наличных денежных средств Классификация методов оценки эффективности инвестиций

Классификация методов оценки эффективности инвестиций Застрахованы ли средства граждан на сберегательных сертификатах

Застрахованы ли средства граждан на сберегательных сертификатах Формы предпринимательской деятельности

Формы предпринимательской деятельности Действия клиента перед обращением в Банк

Действия клиента перед обращением в Банк Equity Valuation

Equity Valuation Себестоимость

Себестоимость