- Введение в бюджетный учет

Содержание

- 2. Стандарт N 256н от 31 декабря 2016 г. применяется при ведении бюджетного учета, бухгалтерского учета государственных

- 3. Стандарт N 256н определяет: основные правила (способы) ведения бухгалтерского учета субъектами бухгалтерского учета, объекты бухгалтерского учета,

- 4. Под субъектами бухгалтерского учета понимаются: государственные (муниципальные) бюджетные и автономные учреждения, иные организации государственного сектора, в

- 5. В целях настоящего Стандарта под субъектами бухгалтерской (финансовой) отчетности (далее - субъекты отчетности) понимаются: учреждения, финансовые

- 6. Консолидированная бухгалтерская (финансовая) отчетность формируется посредством обобщения и представления информации о финансовом положении и финансовом результате

- 7. Бухгалтерская (финансовая) отчетность специального назначения формируется субъектом отчетности для пользователей, которые в соответствии с законодательством Российской

- 8. К пользователям бухгалтерской (финансовой) отчетности специального назначения относятся Президент Российской Федерации, Правительство Российской Федерации, высшие должностные

- 9. Ведение бухгалтерского учета объектов бухгалтерского учета осуществляется в денежном измерении (стоимостном выражении) с использованием: - метода

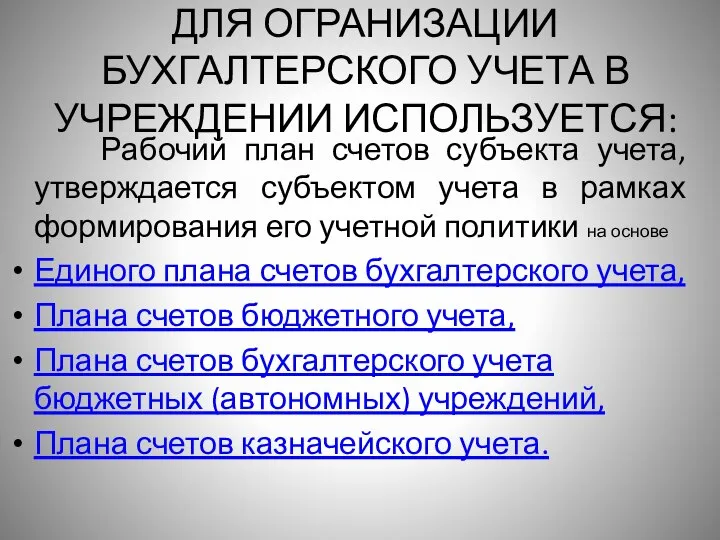

- 10. ДЛЯ ОГРАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В УЧРЕЖДЕНИИ ИСПОЛЬЗУЕТСЯ: Рабочий план счетов субъекта учета, утверждается субъектом учета в

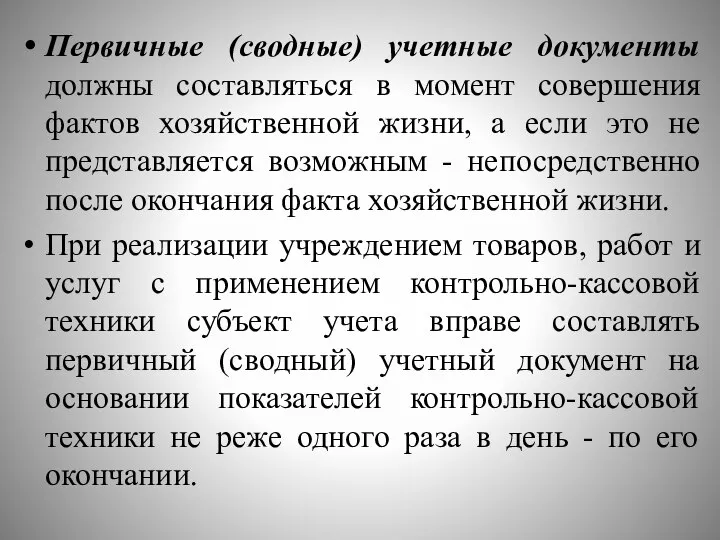

- 11. Первичные (сводные) учетные документы должны составляться в момент совершения фактов хозяйственной жизни, а если это не

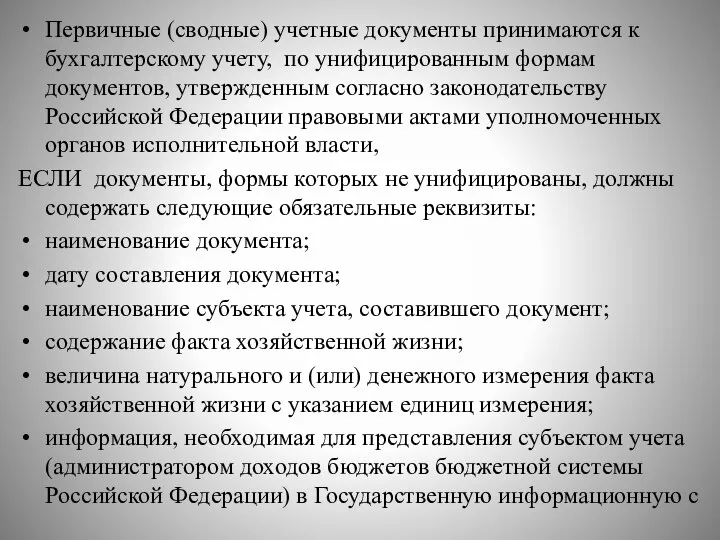

- 12. Первичные (сводные) учетные документы принимаются к бухгалтерскому учету, по унифицированным формам документов, утвержденным согласно законодательству Российской

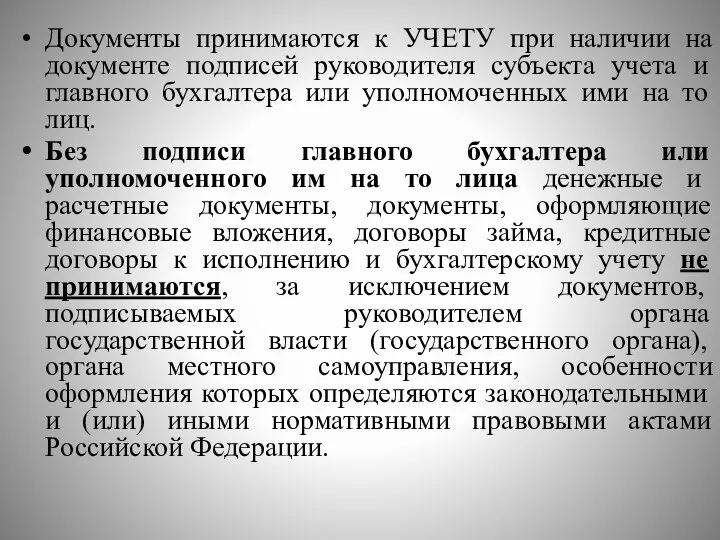

- 13. Документы принимаются к УЧЕТУ при наличии на документе подписей руководителя субъекта учета и главного бухгалтера или

- 14. Факты хозяйственной жизни отражаются в регистрах бухгалтерского учета в хронологической последовательности, с группировкой по соответствующим счетам

- 15. Субъект учета обеспечивает хранение первичных (сводных) учетных документов, регистров бухгалтерского учета в течение сроков, установленных в

- 16. Переоценка активов и обязательств, иных объектов бухгалтерского учета, стоимость которых выражена в иностранной валюте, осуществляется в

- 18. Скачать презентацию

Стандарт N 256н от 31 декабря 2016 г. применяется при ведении бюджетного учета,

Стандарт N 256н от 31 декабря 2016 г. применяется при ведении бюджетного учета,

Стандарт N 256н определяет:

основные правила (способы) ведения бухгалтерского учета субъектами

Стандарт N 256н определяет:

основные правила (способы) ведения бухгалтерского учета субъектами

Под субъектами бухгалтерского учета понимаются:

государственные (муниципальные) бюджетные и автономные учреждения, иные

Под субъектами бухгалтерского учета понимаются:

государственные (муниципальные) бюджетные и автономные учреждения, иные

В целях настоящего Стандарта под субъектами бухгалтерской (финансовой) отчетности (далее -

В целях настоящего Стандарта под субъектами бухгалтерской (финансовой) отчетности (далее -

Консолидированная бухгалтерская (финансовая) отчетность формируется посредством обобщения и представления информации о

Консолидированная бухгалтерская (финансовая) отчетность формируется посредством обобщения и представления информации о

Бухгалтерская (финансовая) отчетность специального назначения формируется субъектом отчетности для пользователей,

Бухгалтерская (финансовая) отчетность специального назначения формируется субъектом отчетности для пользователей,

К пользователям бухгалтерской (финансовой) отчетности специального назначения относятся Президент Российской

К пользователям бухгалтерской (финансовой) отчетности специального назначения относятся Президент Российской

Ведение бухгалтерского учета объектов бухгалтерского учета осуществляется в денежном измерении (стоимостном

Ведение бухгалтерского учета объектов бухгалтерского учета осуществляется в денежном измерении (стоимостном

ДЛЯ ОГРАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В УЧРЕЖДЕНИИ ИСПОЛЬЗУЕТСЯ:

Рабочий план счетов субъекта

ДЛЯ ОГРАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА В УЧРЕЖДЕНИИ ИСПОЛЬЗУЕТСЯ:

Рабочий план счетов субъекта

Первичные (сводные) учетные документы должны составляться в момент совершения фактов хозяйственной

Первичные (сводные) учетные документы должны составляться в момент совершения фактов хозяйственной

Первичные (сводные) учетные документы принимаются к бухгалтерскому учету, по унифицированным формам

Первичные (сводные) учетные документы принимаются к бухгалтерскому учету, по унифицированным формам

Документы принимаются к УЧЕТУ при наличии на документе подписей руководителя субъекта

Документы принимаются к УЧЕТУ при наличии на документе подписей руководителя субъекта

Факты хозяйственной жизни отражаются в регистрах бухгалтерского учета в хронологической последовательности,

Факты хозяйственной жизни отражаются в регистрах бухгалтерского учета в хронологической последовательности,

Субъект учета обеспечивает хранение первичных (сводных) учетных документов, регистров бухгалтерского учета

Субъект учета обеспечивает хранение первичных (сводных) учетных документов, регистров бухгалтерского учета

Переоценка активов и обязательств, иных объектов бухгалтерского учета, стоимость которых выражена

Переоценка активов и обязательств, иных объектов бухгалтерского учета, стоимость которых выражена

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС

Рекомендации по оптимизации денежных потоков ПАО Т ПЛЮС Инструкция по заполнению кредитной заявки

Инструкция по заполнению кредитной заявки АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства Финансовый менеджмент

Финансовый менеджмент The winner takes it all. Sberbank

The winner takes it all. Sberbank Финансы Словении

Финансы Словении Сравнительный подход в оценке собственности

Сравнительный подход в оценке собственности Анализ и управление финансовой устойчивостью организации на примере ООО Знаменское Минусинского района

Анализ и управление финансовой устойчивостью организации на примере ООО Знаменское Минусинского района Страхование от перерывов в производстве

Страхование от перерывов в производстве Международные финансовые институты

Международные финансовые институты Блокчейн

Блокчейн Дивидендная политика

Дивидендная политика Аудит внеоборотных активов

Аудит внеоборотных активов Принципы оценки недвижимости

Принципы оценки недвижимости Бюджет для граждан

Бюджет для граждан Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка

Предоставление единовременной денежной выплаты многодетным семьям, взамен предоставления земельного участка Формы и системы оплаты труда

Формы и системы оплаты труда Социально-экономическая сущность страхования и его роль в рыночной экономике

Социально-экономическая сущность страхования и его роль в рыночной экономике MIGOfunding

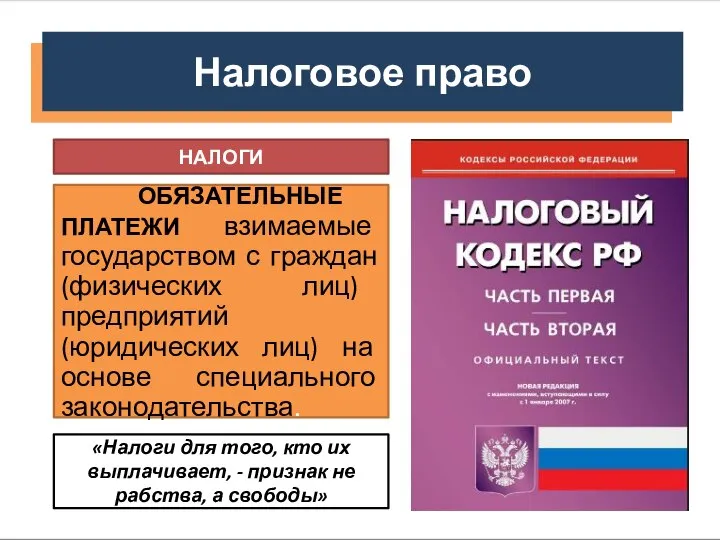

MIGOfunding Налоговое право. Налоги

Налоговое право. Налоги Бюро кредитных историй Эквифакс, МФО

Бюро кредитных историй Эквифакс, МФО Арендные операции во внешнеэкономической деятельности

Арендные операции во внешнеэкономической деятельности Классификация и ключевые показатели эффективности затрат на персонал

Классификация и ключевые показатели эффективности затрат на персонал Продуктовая линейка

Продуктовая линейка Учет кассовых операций. (Тема 3)

Учет кассовых операций. (Тема 3) Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1)

Принципи аудиту та регулювання аудиторської діяльності. (Тема 1.1) Бизнес-план компьютерного магазина Forward

Бизнес-план компьютерного магазина Forward Местные бюджеты. Проблемы финансирования и оптимизации расходов

Местные бюджеты. Проблемы финансирования и оптимизации расходов