- Налоги. Классификация налогов

Содержание

- 2. Налог Классификация налогов Структура налоговой системы РФ Принципы налогообложения

- 3. Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм, организаций) и граждан в порядке

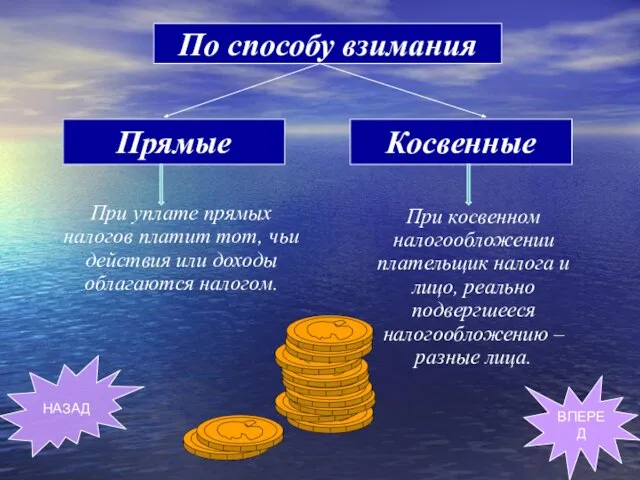

- 4. Налоги По субъектам По характеру налоговых ставок По способу взимания НАЗАД

- 5. Косвенные Прямые При уплате прямых налогов платит тот, чьи действия или доходы облагаются налогом. При косвенном

- 6. Физические лица (отдельные граждане) Например: подоходный налог, налог на имущество Юридические лица (фирмы, организации) Например: налог

- 7. Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой базы. Пропорциональный налог, ставка которого

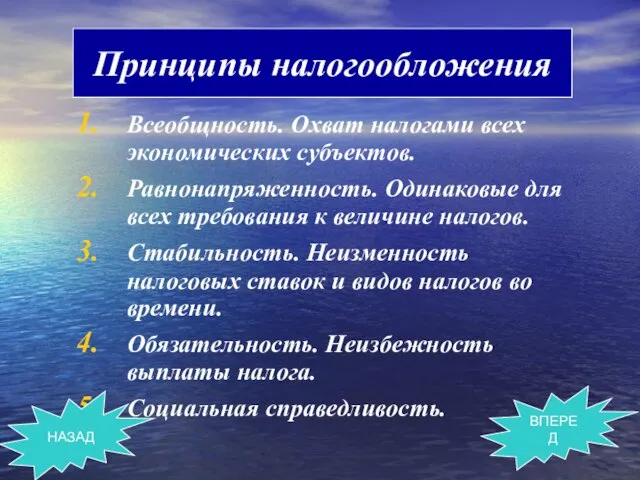

- 8. Всеобщность. Охват налогами всех экономических субъектов. Равнонапряженность. Одинаковые для всех требования к величине налогов. Стабильность. Неизменность

- 9. НАЗАД ВПЕРЕД

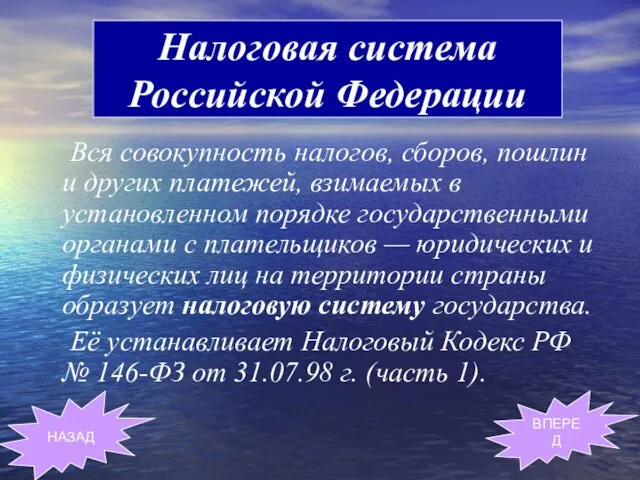

- 10. Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке государственными органами с плательщиков

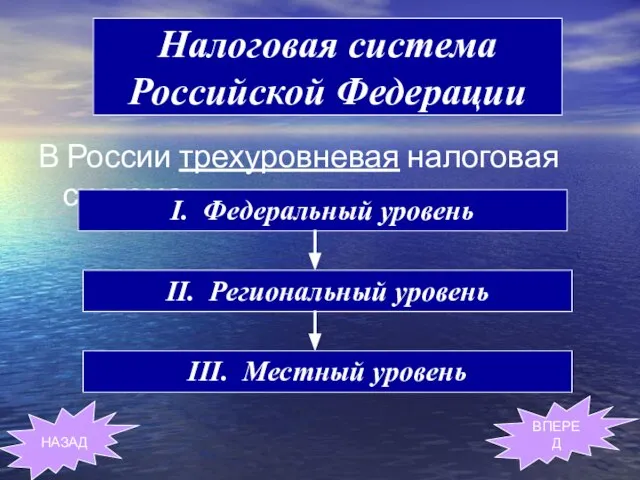

- 11. В России трехуровневая налоговая система Налоговая система Российской Федерации I. Федеральный уровень II. Региональный уровень III.

- 12. Налоги уплачиваемые в государственный бюджет: Налог на добавленную стоимость (НДС); Акцизный налог; Налог на доходы физических

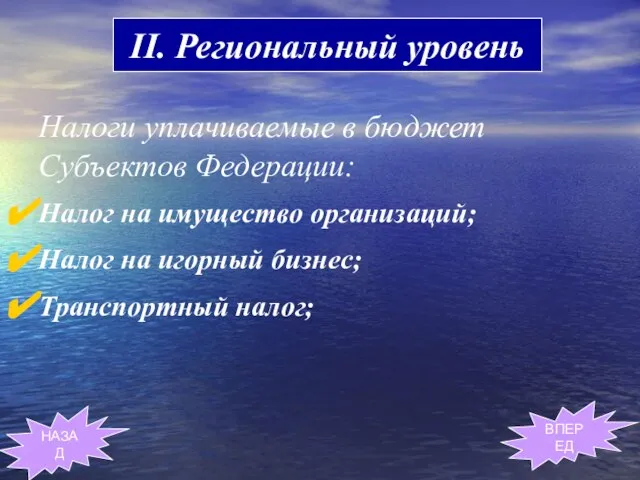

- 13. II. Региональный уровень НАЗАД ВПЕРЕД Налоги уплачиваемые в бюджет Субъектов Федерации: Налог на имущество организаций; Налог

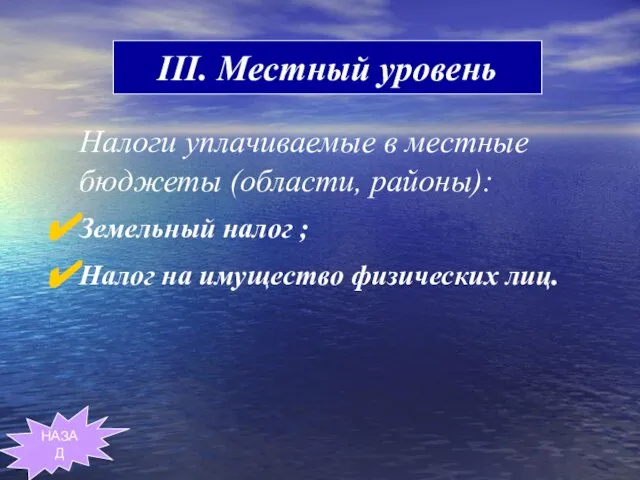

- 14. III. Местный уровень Налоги уплачиваемые в местные бюджеты (области, районы): Земельный налог ; Налог на имущество

- 16. Скачать презентацию

Налог

Классификация налогов

Структура налоговой системы РФ

Принципы налогообложения

Налог

Классификация налогов

Структура налоговой системы РФ

Принципы налогообложения

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налог - это обязательный сбор, взимаемый государством с хозяйствующих субъектов (фирм,

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

НАЗАД

Налоги

По субъектам

По характеру

налоговых

ставок

По способу

взимания

НАЗАД

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Косвенные

Прямые

При уплате прямых

налогов платит тот, чьи

действия или

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Физические лица (отдельные граждане)

Например: подоходный налог, налог на имущество

Юридические лица (фирмы,

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Прогрессивный – это налог, ставка которого возрастает по мере роста налогооблагаемой

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования к

Всеобщность. Охват налогами всех экономических субъектов.

Равнонапряженность. Одинаковые для всех требования к

НАЗАД

ВПЕРЕД

НАЗАД

ВПЕРЕД

Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

Вся совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

В России трехуровневая налоговая система

Налоговая система

Российской Федерации

I. Федеральный уровень

II. Региональный

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость (НДС);

Акцизный

Налоги уплачиваемые в государственный бюджет:

Налог на добавленную стоимость (НДС);

Акцизный

II. Региональный уровень

НАЗАД

ВПЕРЕД

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

II. Региональный уровень

НАЗАД

ВПЕРЕД

Налоги уплачиваемые в бюджет Субъектов Федерации:

Налог на имущество

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

III. Местный уровень

Налоги уплачиваемые в местные бюджеты (области, районы):

Земельный налог

Оплата праці

Оплата праці Виды банковских счетов

Виды банковских счетов Производственные ресурсы: основной капитал

Производственные ресурсы: основной капитал Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Оборотные средства предприятия

Оборотные средства предприятия Основы финансовых вычислений. Сложные проценты

Основы финансовых вычислений. Сложные проценты VIII Уральский инвестиционный форум г. Челябинск

VIII Уральский инвестиционный форум г. Челябинск Семестровая работа по дисциплине Основы экономики и финансовой грамотности

Семестровая работа по дисциплине Основы экономики и финансовой грамотности Стохастические модели динамического программирования

Стохастические модели динамического программирования Prosperity club. Живи и процветай

Prosperity club. Живи и процветай Перший Український Міжнародний Банк (ПУМБ)

Перший Український Міжнародний Банк (ПУМБ) Предпринимательская деятельность и управление финансами

Предпринимательская деятельность и управление финансами Income

Income Бюджет абинского городского поселения на 2021 год и плановый период 2022-2023 годов

Бюджет абинского городского поселения на 2021 год и плановый период 2022-2023 годов Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe

Otvety na chastye voprosy po razdelu zarabotnoj platy v programme 1SBuhgalteriya 8 dlya Kazahstana. IPN, vychety po IPN i mnogoe drugoe Промышленность и инвестиции

Промышленность и инвестиции Финансовый контроль

Финансовый контроль Особенности правового регулирования труда самозанятых граждан

Особенности правового регулирования труда самозанятых граждан Налоговый вычет в 2020 году

Налоговый вычет в 2020 году Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3

Домовой классический : описание продукта, основные понятия, тарифы. Лекция 3 Лекция 21 Модуль 5

Лекция 21 Модуль 5 Теоретические концепции корпоративных финансов

Теоретические концепции корпоративных финансов Лекция 3-4. Бухгалтерские информационные системы (БУИС)

Лекция 3-4. Бухгалтерские информационные системы (БУИС) Деньги и банки

Деньги и банки Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO)

Ценные бумаги: как и где их покупать и продавать. Фондовый рынок как источник финансовых ресурсов для предприятий (IPO, SPO) Самые необычные денежные купюры

Самые необычные денежные купюры Облік в оподаткуванні, його зміст та організація на підприємстві

Облік в оподаткуванні, його зміст та організація на підприємстві Экономические основы производства. Прикладные понятия экономики

Экономические основы производства. Прикладные понятия экономики