- Лекция 21 Модуль 5

Содержание

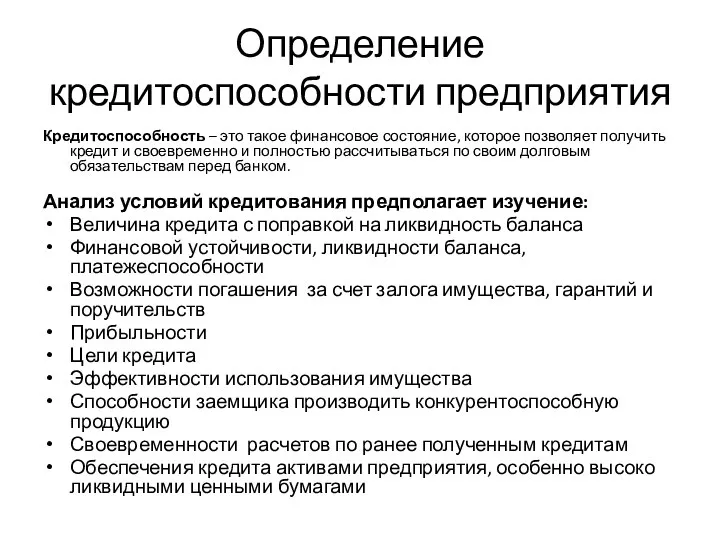

- 2. Определение кредитоспособности предприятия Кредитоспособность – это такое финансовое состояние, которое позволяет получить кредит и своевременно и

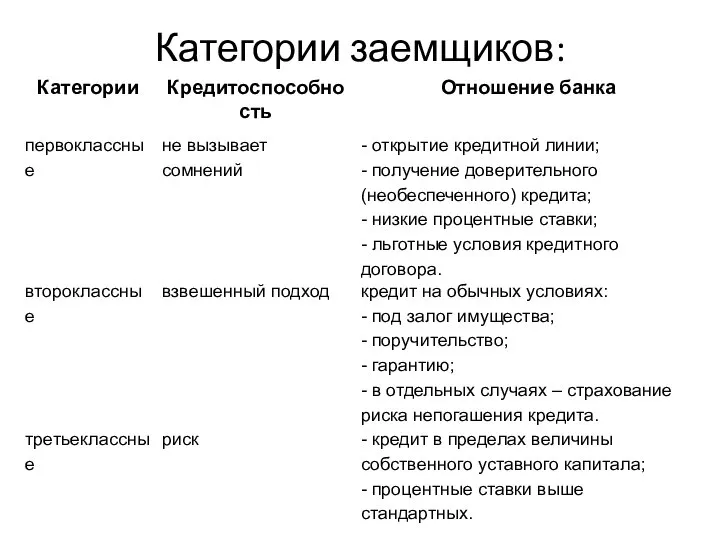

- 3. Категории заемщиков:

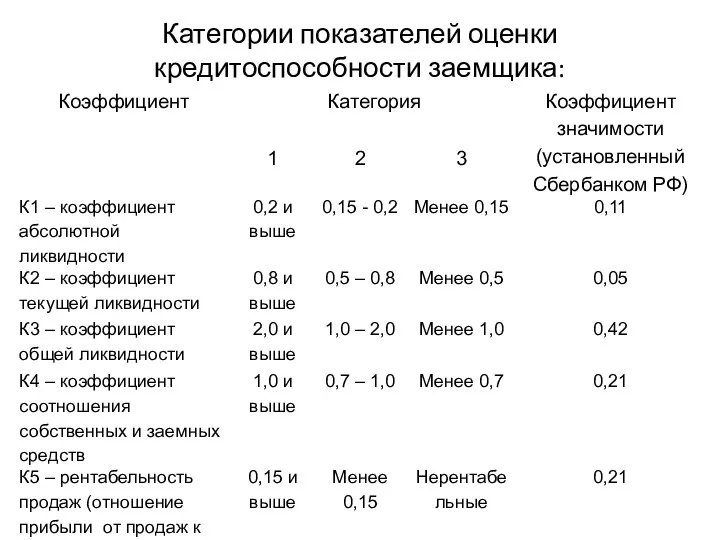

- 4. Категории показателей оценки кредитоспособности заемщика:

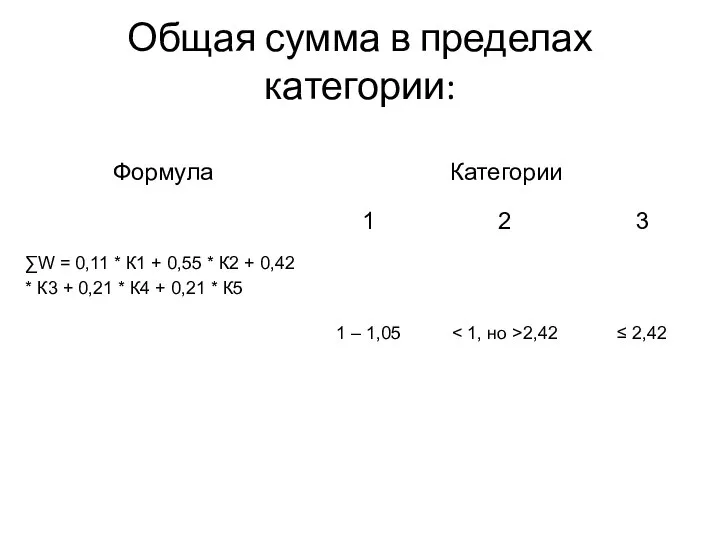

- 5. Общая сумма в пределах категории:

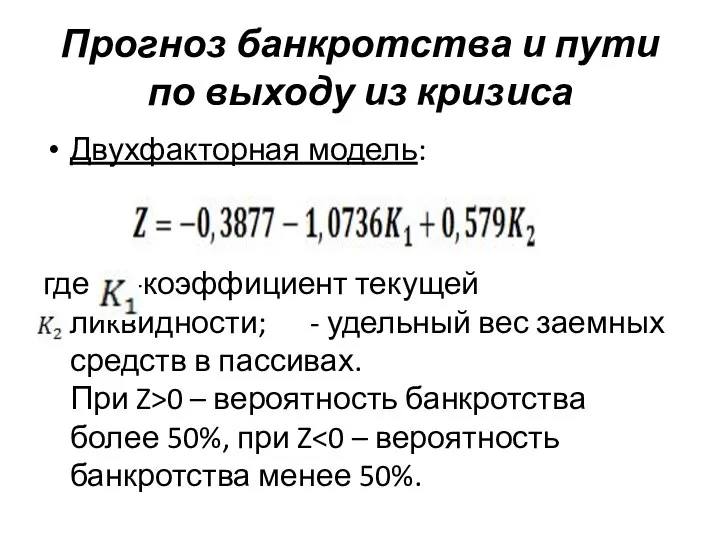

- 6. Прогноз банкротства и пути по выходу из кризиса Двухфакторная модель: где -коэффициент текущей ликвидности; - удельный

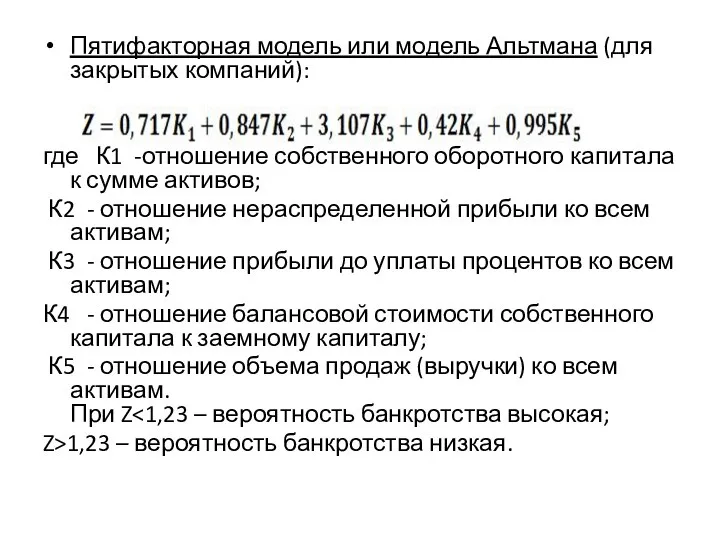

- 7. Пятифакторная модель или модель Альтмана (для закрытых компаний): где К1 -отношение собственного оборотного капитала к сумме

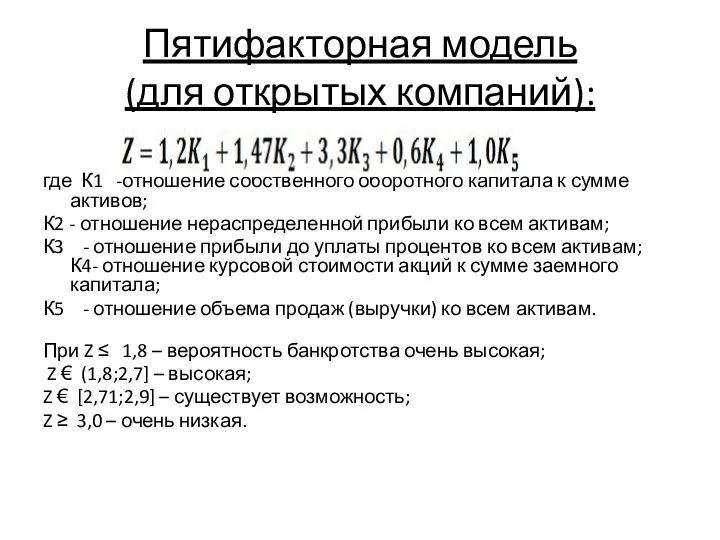

- 8. Пятифакторная модель (для открытых компаний): где К1 -отношение собственного оборотного капитала к сумме активов; К2 -

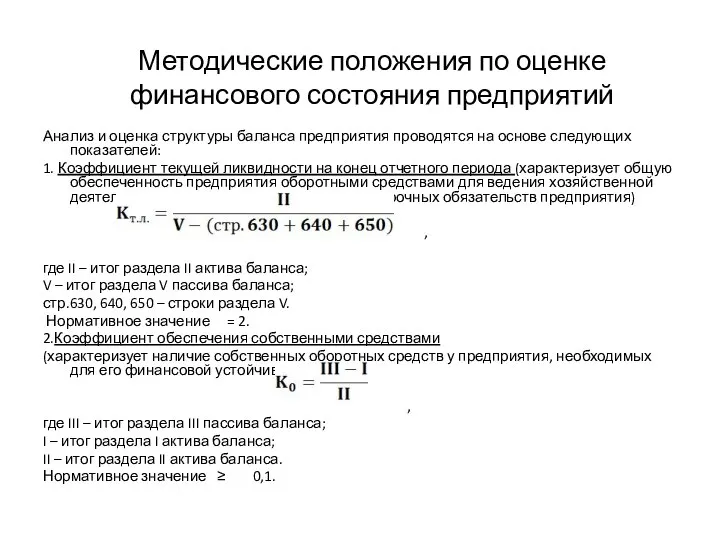

- 9. Методические положения по оценке финансового состояния предприятий Анализ и оценка структуры баланса предприятия проводятся на основе

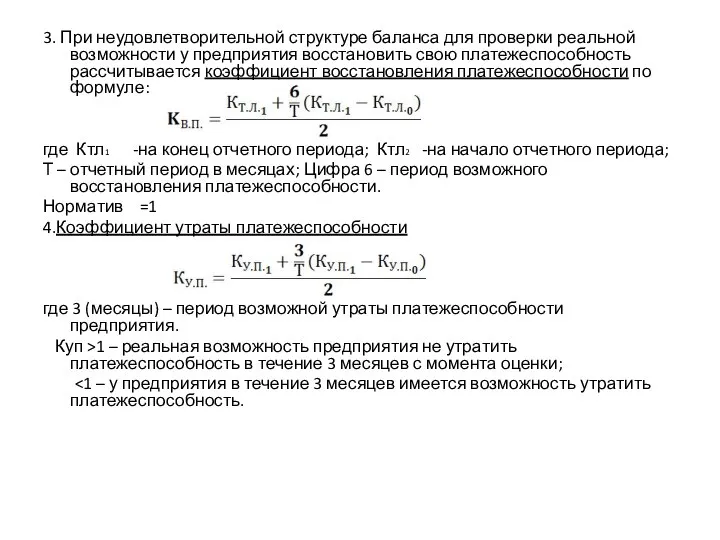

- 10. 3. При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия восстановить свою платежеспособность рассчитывается коэффициент

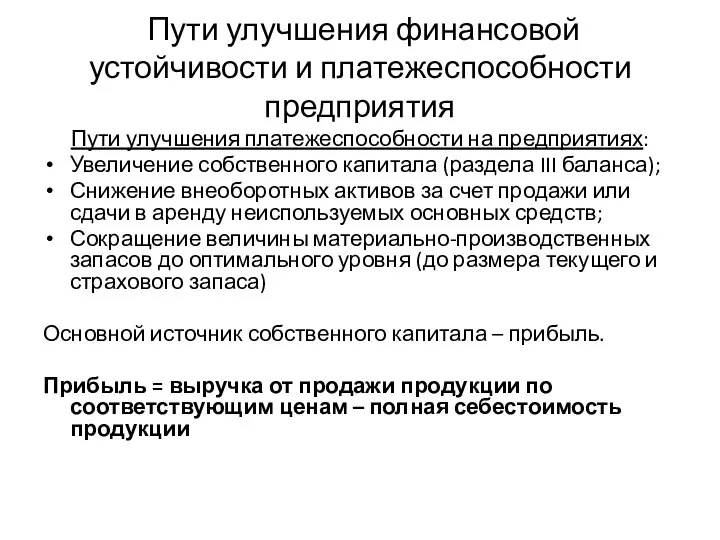

- 11. Пути улучшения финансовой устойчивости и платежеспособности предприятия Пути улучшения платежеспособности на предприятиях: Увеличение собственного капитала (раздела

- 13. Скачать презентацию

Определение кредитоспособности предприятия

Кредитоспособность – это такое финансовое состояние, которое позволяет получить

Определение кредитоспособности предприятия

Кредитоспособность – это такое финансовое состояние, которое позволяет получить

Категории заемщиков:

Категории заемщиков:

Категории показателей оценки кредитоспособности заемщика:

Категории показателей оценки кредитоспособности заемщика:

Общая сумма в пределах категории:

Общая сумма в пределах категории:

Прогноз банкротства и пути по выходу из кризиса

Двухфакторная модель:

где -коэффициент

Прогноз банкротства и пути по выходу из кризиса

Двухфакторная модель:

где -коэффициент

Пятифакторная модель или модель Альтмана (для закрытых компаний):

где К1 -отношение собственного

Пятифакторная модель или модель Альтмана (для закрытых компаний):

где К1 -отношение собственного

Пятифакторная модель

(для открытых компаний):

где К1 -отношение собственного оборотного капитала к

Пятифакторная модель

(для открытых компаний):

где К1 -отношение собственного оборотного капитала к

Методические положения по оценке финансового состояния предприятий

Анализ и оценка структуры баланса

Методические положения по оценке финансового состояния предприятий

Анализ и оценка структуры баланса

3. При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия

3. При неудовлетворительной структуре баланса для проверки реальной возможности у предприятия

Пути улучшения финансовой устойчивости и платежеспособности предприятия

Пути улучшения платежеспособности на

Пути улучшения финансовой устойчивости и платежеспособности предприятия

Пути улучшения платежеспособности на

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах

Альтернативные варианты ипотечного страхования на примере банков Сбербанкстрахование и Ингосстрах Парковки

Парковки МСФО (IAS) 1. Представление финансовой отчетности

МСФО (IAS) 1. Представление финансовой отчетности Использование Гонконга для офшорной работы на рынках Азии

Использование Гонконга для офшорной работы на рынках Азии Водный налог

Водный налог 04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов

04. Отчет о движении денежных средств. Взаимосвязь показателей финансовых отчетов Презентация для семинара 2022

Презентация для семинара 2022 Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс

Введение безотзывных вкладов стабилизирует ресурсную базу кредитных организаций - плюс Actual problems of commercial banks deposit policy

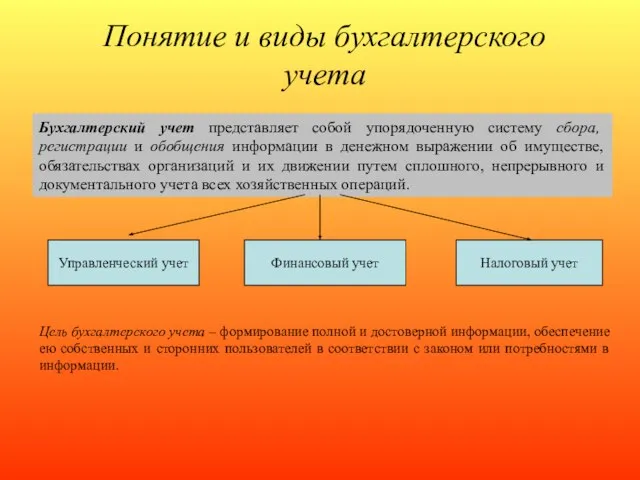

Actual problems of commercial banks deposit policy Понятие и виды бухгалтерского учета

Понятие и виды бухгалтерского учета Учет в организациях государственной сферы сферы

Учет в организациях государственной сферы сферы Личное финансовое планирование

Личное финансовое планирование Конвертируемые облигации и варранты

Конвертируемые облигации и варранты Виды рисков и как их избежать

Виды рисков и как их избежать Учет расчетов по оплате труда

Учет расчетов по оплате труда Исполнение бюджета муниципального района Княжпогостский за 2016 год

Исполнение бюджета муниципального района Княжпогостский за 2016 год Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства

Методы государственного финансового регулирования экономики. Финансовая политика государства. Монетарная политика государства Управление предприятием

Управление предприятием Страховка

Страховка Как меньше тратить?

Как меньше тратить? Товар и деньги

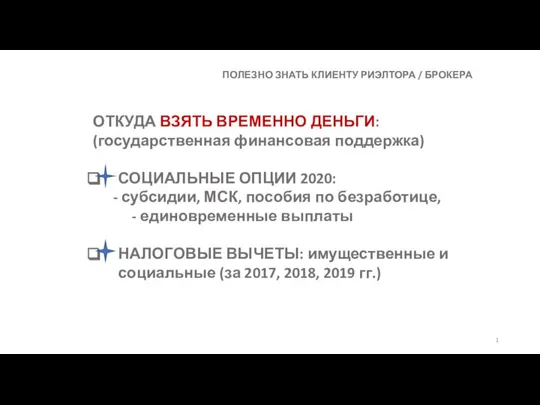

Товар и деньги Социальные опции 2020

Социальные опции 2020 Банковские риски

Банковские риски Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Неипотечный аккредитив

Неипотечный аккредитив Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Банк Хоум Кредит

Банк Хоум Кредит Учишься на чужих ошибках – научишься их избегать

Учишься на чужих ошибках – научишься их избегать