- Налогообложение субъектов МСП и НКО

Содержание

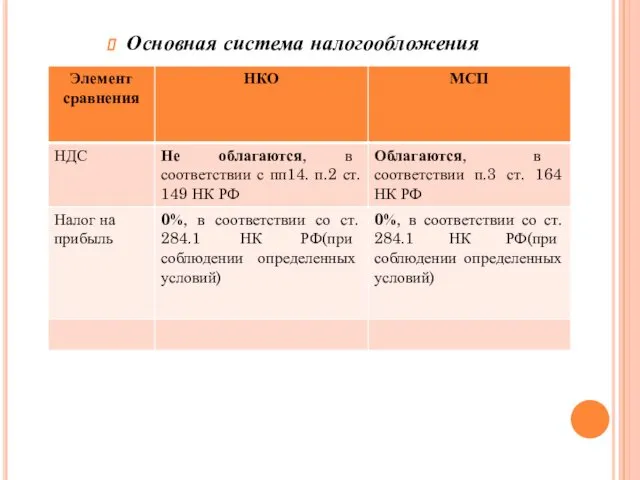

- 2. Основная система налогообложения

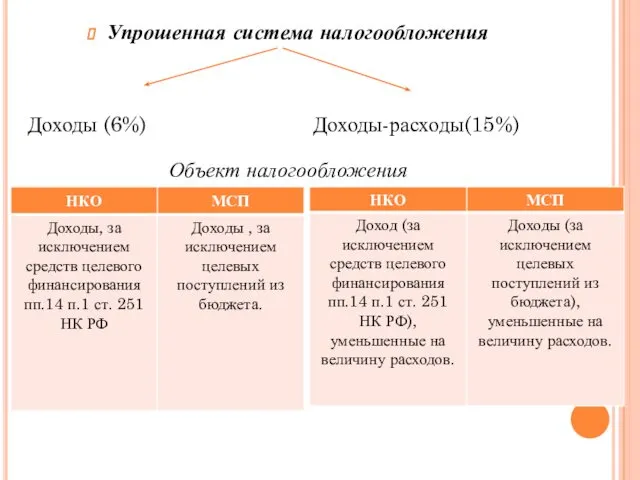

- 3. Упрошенная система налогообложения Доходы (6%) Доходы-расходы(15%) Объект налогообложения

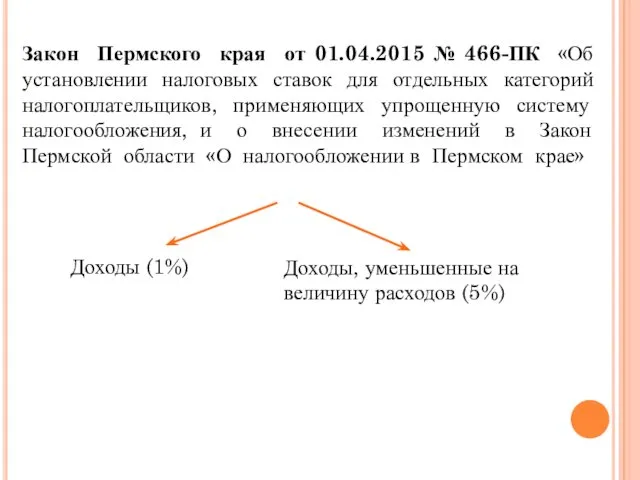

- 4. Закон Пермского края от 01.04.2015 № 466-ПК «Об установлении налоговых ставок для отдельных категорий налогоплательщиков, применяющих

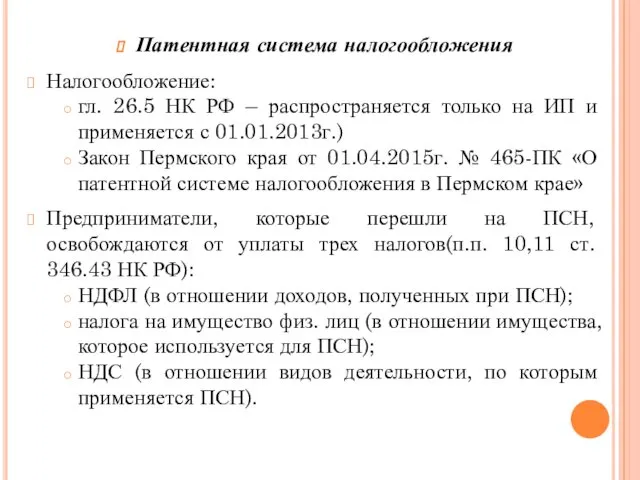

- 5. Патентная система налогообложения Налогообложение: гл. 26.5 НК РФ – распространяется только на ИП и применяется с

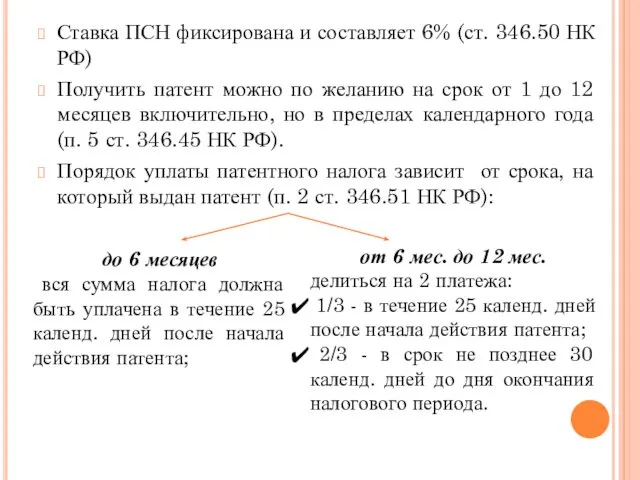

- 6. Ставка ПСН фиксирована и составляет 6% (ст. 346.50 НК РФ) Получить патент можно по желанию на

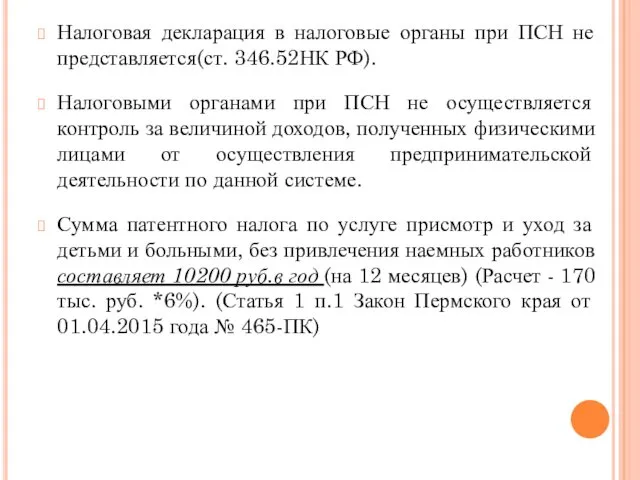

- 7. Налоговая декларация в налоговые органы при ПСН не представляется(ст. 346.52НК РФ). Налоговыми органами при ПСН не

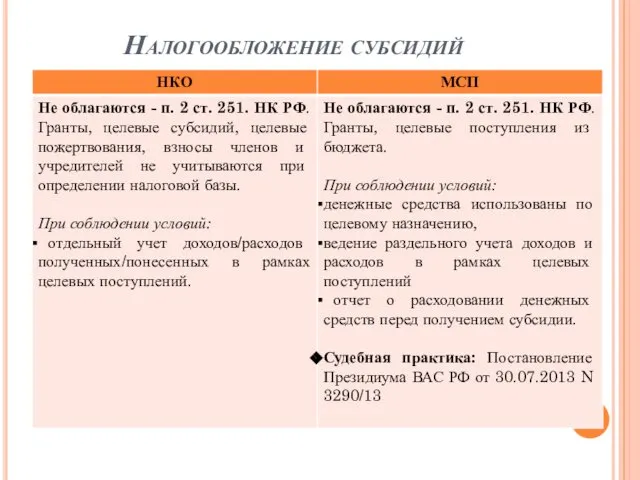

- 8. Налогообложение субсидий

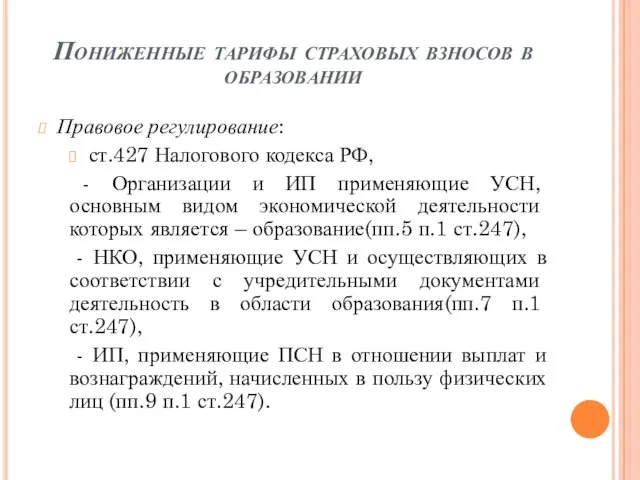

- 9. Пониженные тарифы страховых взносов в образовании Правовое регулирование: ст.427 Налогового кодекса РФ, - Организации и ИП

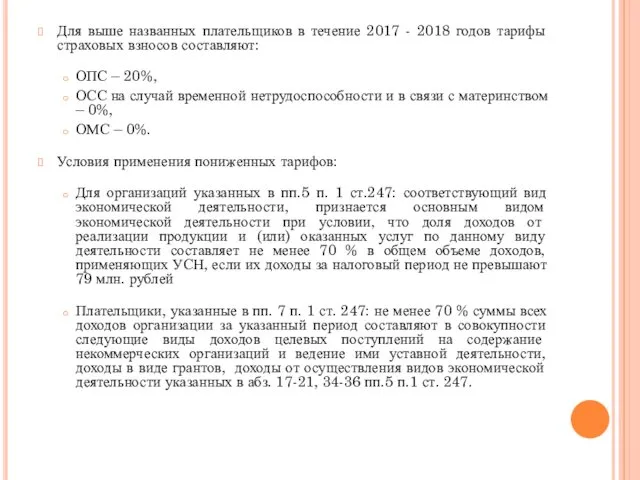

- 10. Для выше названных плательщиков в течение 2017 - 2018 годов тарифы страховых взносов составляют: ОПС –

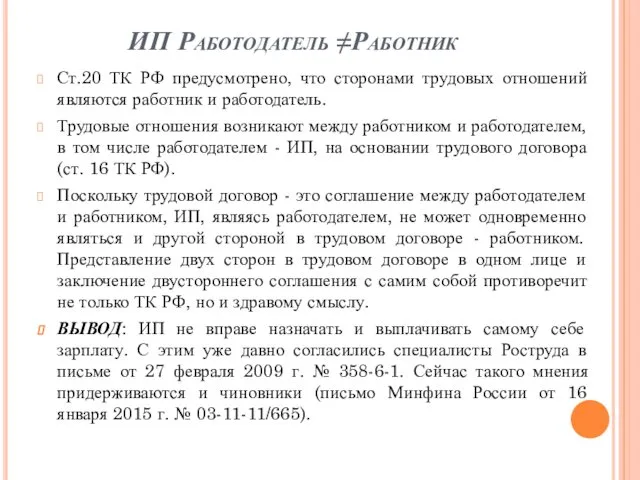

- 11. ИП Работодатель ≠Работник Ст.20 ТК РФ предусмотрено, что сторонами трудовых отношений являются работник и работодатель. Трудовые

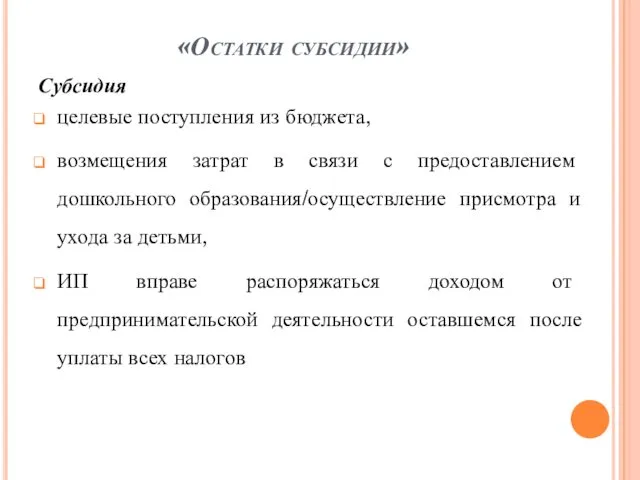

- 12. «Остатки субсидии» Субсидия целевые поступления из бюджета, возмещения затрат в связи с предоставлением дошкольного образования/осуществление присмотра

- 14. Скачать презентацию

Основная система налогообложения

Основная система налогообложения

Упрошенная система налогообложения

Доходы (6%) Доходы-расходы(15%)

Объект налогообложения

Упрошенная система налогообложения

Доходы (6%) Доходы-расходы(15%)

Объект налогообложения

Закон Пермского края от 01.04.2015 № 466-ПК «Об установлении налоговых ставок

Закон Пермского края от 01.04.2015 № 466-ПК «Об установлении налоговых ставок

Патентная система налогообложения

Налогообложение:

гл. 26.5 НК РФ – распространяется только на

Патентная система налогообложения

Налогообложение:

гл. 26.5 НК РФ – распространяется только на

Ставка ПСН фиксирована и составляет 6% (ст. 346.50 НК РФ)

Получить патент

Ставка ПСН фиксирована и составляет 6% (ст. 346.50 НК РФ)

Получить патент

Налоговая декларация в налоговые органы при ПСН не представляется(ст. 346.52НК РФ).

Налоговыми

Налоговая декларация в налоговые органы при ПСН не представляется(ст. 346.52НК РФ).

Налоговыми

Налогообложение субсидий

Налогообложение субсидий

Пониженные тарифы страховых взносов в образовании

Правовое регулирование:

ст.427 Налогового кодекса РФ,

-

Пониженные тарифы страховых взносов в образовании

Правовое регулирование:

ст.427 Налогового кодекса РФ,

-

Для выше названных плательщиков в течение 2017 - 2018 годов тарифы

Для выше названных плательщиков в течение 2017 - 2018 годов тарифы

ИП Работодатель ≠Работник

Ст.20 ТК РФ предусмотрено, что сторонами трудовых отношений

ИП Работодатель ≠Работник

Ст.20 ТК РФ предусмотрено, что сторонами трудовых отношений

«Остатки субсидии»

Субсидия

целевые поступления из бюджета,

возмещения затрат в связи с предоставлением

«Остатки субсидии»

Субсидия

целевые поступления из бюджета,

возмещения затрат в связи с предоставлением

Кривая производственных возможностей. Альтернативные издержки

Кривая производственных возможностей. Альтернативные издержки Анализ рынка банковского кредитования на современном этапе

Анализ рынка банковского кредитования на современном этапе Урок финансовой грамотности

Урок финансовой грамотности Субординированные займы. Критерии, которые используют суды

Субординированные займы. Критерии, которые используют суды Модель Non-Dealing Desk (NDD)

Модель Non-Dealing Desk (NDD) Анализ движения денежных потоков

Анализ движения денежных потоков Конкурентоспособность фирмы и ее оценка на примере ОДО Дижар

Конкурентоспособность фирмы и ее оценка на примере ОДО Дижар Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором

Приватизация Башнефти с дальнейшей приватизацией Роснефти частным инвестором Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ О бухгалтерском учете Финансовая грамотность

Финансовая грамотность Меры государственной поддержки, оказанные субъектам малого и среднего предпринимательства в Кировской области в 2017 году

Меры государственной поддержки, оказанные субъектам малого и среднего предпринимательства в Кировской области в 2017 году Технический анализ

Технический анализ Учет денежных средств

Учет денежных средств ЕСХН

ЕСХН Информационные технологии в управлении фирмой. Бизнес-решения. (Лекция 5)

Информационные технологии в управлении фирмой. Бизнес-решения. (Лекция 5) Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10

Региональные налоги: понятие, виды, порядок начисления и сроки уплаты. Тема № 10 Корпоративный университет ОАО РЖД. Управление издержками. Итоговое тестирование. (Тест 8)

Корпоративный университет ОАО РЖД. Управление издержками. Итоговое тестирование. (Тест 8) Учет кассовых операций

Учет кассовых операций Документарні форми розрахунків

Документарні форми розрахунків Бюджетный процесс

Бюджетный процесс Страхование. Закон РФ

Страхование. Закон РФ Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Бюджет для граждан по проекту бюджета на 2022 год

Бюджет для граждан по проекту бюджета на 2022 год Отчетное собрание по итогам февраля 2019 года

Отчетное собрание по итогам февраля 2019 года Кредит. Функции кредита

Кредит. Функции кредита Тарифы для бизнеса

Тарифы для бизнеса Основные федеральные, региональные и муниципальные меры поддержки субъектов МСП

Основные федеральные, региональные и муниципальные меры поддержки субъектов МСП Ценные бумаги. Тема 2.8

Ценные бумаги. Тема 2.8