- Налогоплательщики и плательщики сборов. Налоговые агенты

Содержание

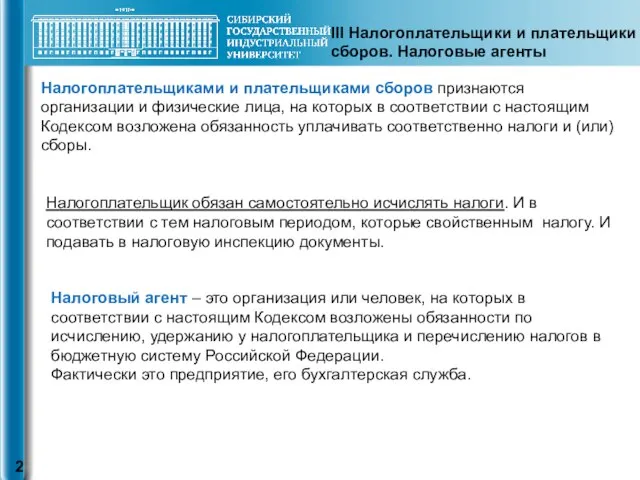

- 2. III Налогоплательщики и плательщики сборов. Налоговые агенты Налогоплательщиками и плательщиками сборов признаются организации и физические лица,

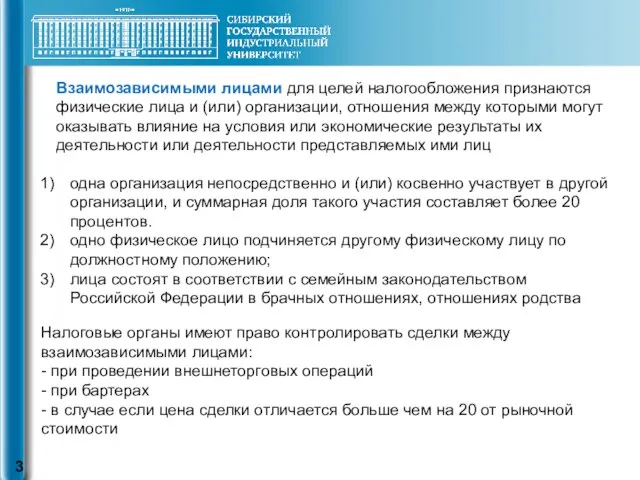

- 3. одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет

- 4. Понятие взаимозависимые лица важно для 40 статьи НК, которая трактует, как определять цену товаров и услуг

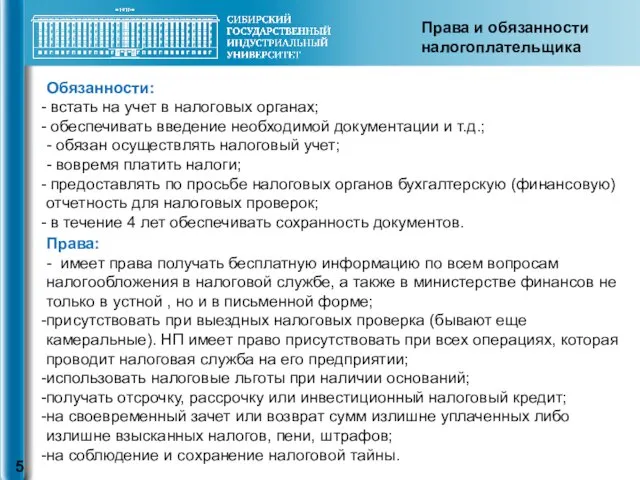

- 5. Права и обязанности налогоплательщика Обязанности: встать на учет в налоговых органах; обеспечивать введение необходимой документации и

- 6. IV Налоговые органы Налоговые органы ране состояли из отдельной федеральной налоговой службы. Сегодня она входит в

- 7. Права налоговых органов очень широкие. Они имеют право требовать соблюдения всех законодательных актов, которые действуют в

- 8. В НК существует определенные разделы, которые позволяют осуществлять отсрочку или рассрочку платежа, по тому или иному

- 9. НК дает право давать инвестиционный налоговый кредит. Это кредит, который позволяет от 1-5 лет не платить

- 10. V Общие правила исполнения обязанности по уплате налогов и сборов Условия обязательности уплаты налога. Существует несколько

- 11. VI Налоговый контроль НК за ФЛ осуществляется с помощью предъявления декларации. Вы заполняете декларацию о своих

- 12. VII Налоговые правонарушения и ответственность за их совершение Существует целая разновидность налоговых правонарушений. К ним относят:

- 13. Налогоплательщик не обязан доказывать свою невиновность. Она лежит на налоговом органе. Статья, которая защищает налогоплательщика –

- 15. Скачать презентацию

III Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщиками и плательщиками сборов признаются

III Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщиками и плательщиками сборов признаются

одна организация непосредственно и (или) косвенно участвует в другой организации, и

одна организация непосредственно и (или) косвенно участвует в другой организации, и

Понятие взаимозависимые лица важно для 40 статьи НК, которая трактует, как

Понятие взаимозависимые лица важно для 40 статьи НК, которая трактует, как

Права и обязанности налогоплательщика

Обязанности:

встать на учет в налоговых органах;

Права и обязанности налогоплательщика

Обязанности:

встать на учет в налоговых органах;

IV Налоговые органы

Налоговые органы ране состояли из отдельной федеральной налоговой службы.

IV Налоговые органы

Налоговые органы ране состояли из отдельной федеральной налоговой службы.

Права налоговых органов очень широкие. Они имеют право требовать соблюдения всех

Права налоговых органов очень широкие. Они имеют право требовать соблюдения всех

В НК существует определенные разделы, которые позволяют осуществлять отсрочку или рассрочку

В НК существует определенные разделы, которые позволяют осуществлять отсрочку или рассрочку

НК дает право давать инвестиционный налоговый кредит. Это кредит, который позволяет

НК дает право давать инвестиционный налоговый кредит. Это кредит, который позволяет

V Общие правила исполнения обязанности по уплате налогов и сборов

Условия обязательности

V Общие правила исполнения обязанности по уплате налогов и сборов

Условия обязательности

VI Налоговый контроль

НК за ФЛ осуществляется с помощью предъявления декларации. Вы

VI Налоговый контроль

НК за ФЛ осуществляется с помощью предъявления декларации. Вы

VII Налоговые правонарушения и ответственность за их совершение

Существует целая разновидность налоговых

VII Налоговые правонарушения и ответственность за их совершение

Существует целая разновидность налоговых

Налогоплательщик не обязан доказывать свою невиновность. Она лежит на налоговом органе.

Налогоплательщик не обязан доказывать свою невиновность. Она лежит на налоговом органе.

Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование

Корпоративный университет ОАО РЖД. Технологический аудит для руководителей. Итоговое тестирование Коэффициентный метод оборотных активов

Коэффициентный метод оборотных активов Викторина к модулю Финансовое мошенничество. Сказка ложь, да в ней намек

Викторина к модулю Финансовое мошенничество. Сказка ложь, да в ней намек Валюта. Виды валюты

Валюта. Виды валюты Ввод остатков по взаиморасчетам с контрагентами

Ввод остатков по взаиморасчетам с контрагентами Задачі. Фінанси

Задачі. Фінанси Единый подход к ведению сходства бухгалтерского учета в мире

Единый подход к ведению сходства бухгалтерского учета в мире Тема 1. Понятие рынка ценных бумаг и его инструментов

Тема 1. Понятие рынка ценных бумаг и его инструментов Техническая помощь на дороге

Техническая помощь на дороге Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский

Федеральная сеть магазинов цифровой и бытовой техники DNS. Итоги за 2018 год РРС Владимирский Финансовые инструменты рынка ценных бумаг

Финансовые инструменты рынка ценных бумаг Финансово-банковские обязательства

Финансово-банковские обязательства Обзор функциональности прикладного решения 1С:Консолидация 8 для целей автоматизации бюджетирования компании

Обзор функциональности прикладного решения 1С:Консолидация 8 для целей автоматизации бюджетирования компании Понятие, классификация и особенности функционирования внеоборотных активов корпорации

Понятие, классификация и особенности функционирования внеоборотных активов корпорации Финансово – экономическое обоснование градостроительного проекта

Финансово – экономическое обоснование градостроительного проекта Банковские карты: польза и риски

Банковские карты: польза и риски Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток

Единый расчетный кассовый центр консолидация денежных средств в рамках программы единый остаток Инвентаризация расчетов

Инвентаризация расчетов Продукт страхования жизни Солнышко

Продукт страхования жизни Солнышко Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов Ценные бумаги

Ценные бумаги Своя игра Деньги и налоги

Своя игра Деньги и налоги Фундаментальный%20анализ

Фундаментальный%20анализ Решение Совета депутатов Северодвинска О местном бюджете на 2022 год и плановый период 2023 и 2024 годов

Решение Совета депутатов Северодвинска О местном бюджете на 2022 год и плановый период 2023 и 2024 годов Банковское сопровождение

Банковское сопровождение Организация финансовой системы

Организация финансовой системы Государственные органы социальной защиты населения

Государственные органы социальной защиты населения Налоги и налогообложение. Основные понятия дисциплины

Налоги и налогообложение. Основные понятия дисциплины