- Налоговая система

Содержание

- 2. ОСНОВНЫЕ ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ ВСЕОБЩНОСТЬ ЛЕГИТИМНОСТЬ СПРАВЕДЛИВОСТЬ ОПРЕДЕЛЕННОСТЬ И ТОЧНОСТЬ УДОБСТВО ВЗИМАНИЯ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ ЭКОНОМИЧНОСТЬ (ЭФФЕКТИВНОСТЬ) ОБЯЗАТЕЛЬНОСТЬ

- 3. ФУНКЦИИ НАЛОГОВ Фискальная; Стимулирующая; Распределительная; Социально – воспитательная; Конкретно - учетная

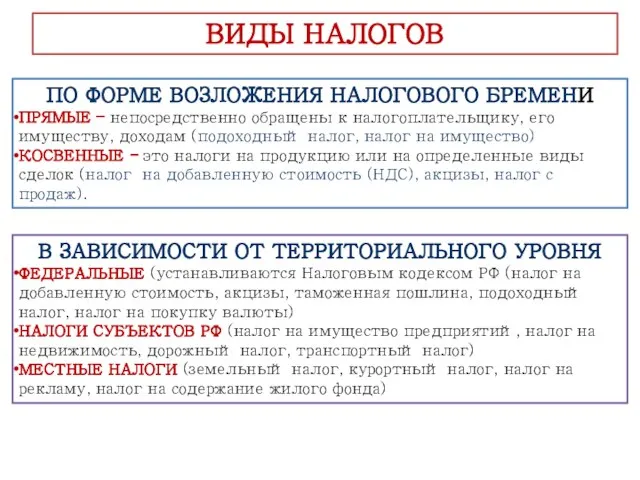

- 4. ВИДЫ НАЛОГОВ ПО ФОРМЕ ВОЗЛОЖЕНИЯ НАЛОГОВОГО БРЕМЕНИ ПРЯМЫЕ – непосредственно обращены к налогоплательщику, его имуществу, доходам

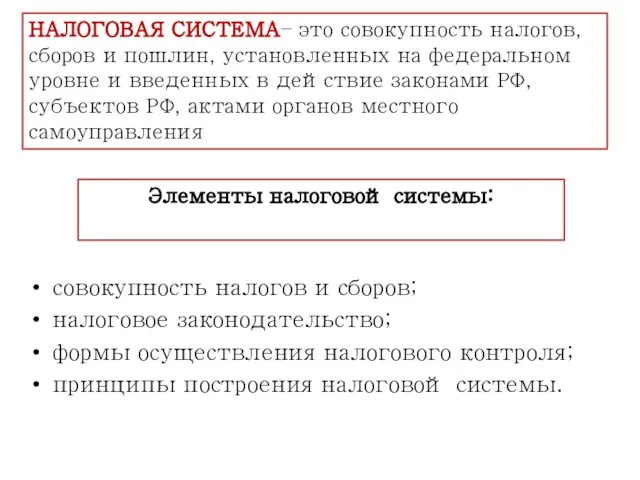

- 5. НАЛОГОВАЯ СИСТЕМА– это совокупность налогов, сборов и пошлин, установленных на федеральном уровне и введенных в действие

- 6. Ставка налога - величина налоговых начислений на единицу объекта. Субъект налога (налогоплательщик) - лицо, которое по

- 7. далее Виды налоговых ставок

- 8. Твердые налоговые ставки Налог с 1 дерева - 1 $ Устанавливаются в абсолютной сумме на единицу

- 9. Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины Пропорциональная ставка Налог

- 10. Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации его величины Пропорциональная ставка Налог

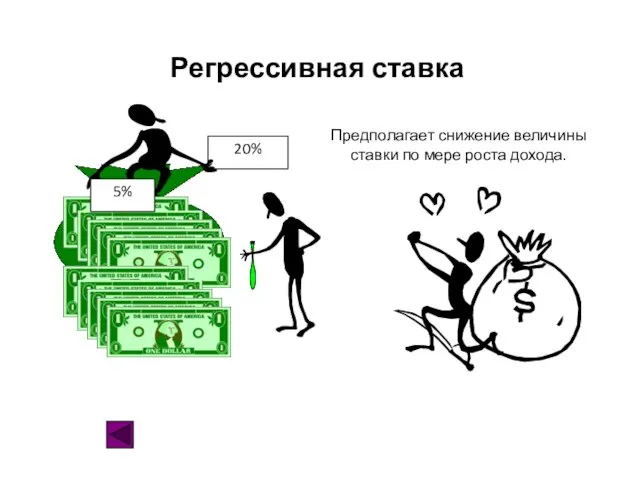

- 11. Регрессивная ставка Предполагает снижение величины ставки по мере роста дохода. 20% 5%

- 12. Предполагает возрастание величины ставки по мере роста дохода. Налогоплательщик уплачивает не только все большую абсолютную сумму

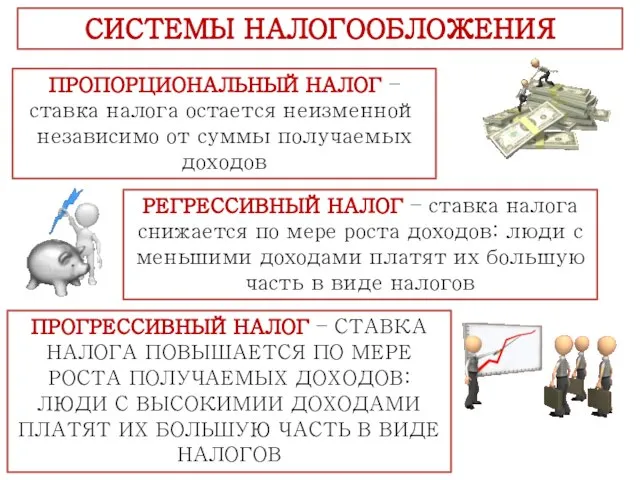

- 13. СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ ПРОПОРЦИОНАЛЬНЫЙ НАЛОГ – ставка налога остается неизменной независимо от суммы получаемых доходов РЕГРЕССИВНЫЙ НАЛОГ

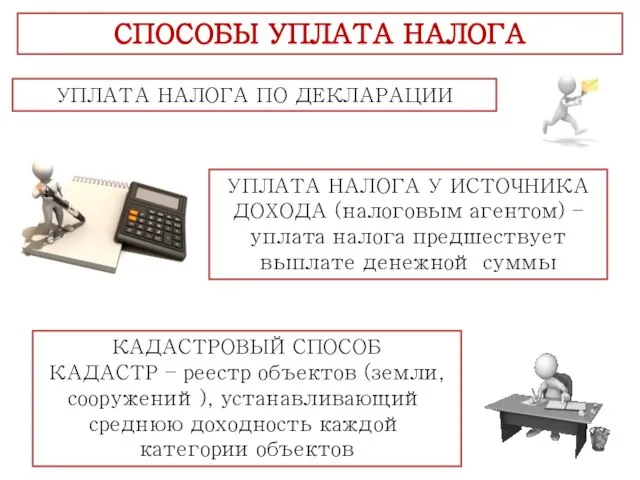

- 14. СПОСОБЫ УПЛАТА НАЛОГА УПЛАТА НАЛОГА ПО ДЕКЛАРАЦИИ УПЛАТА НАЛОГА У ИСТОЧНИКА ДОХОДА (налоговым агентом) – уплата

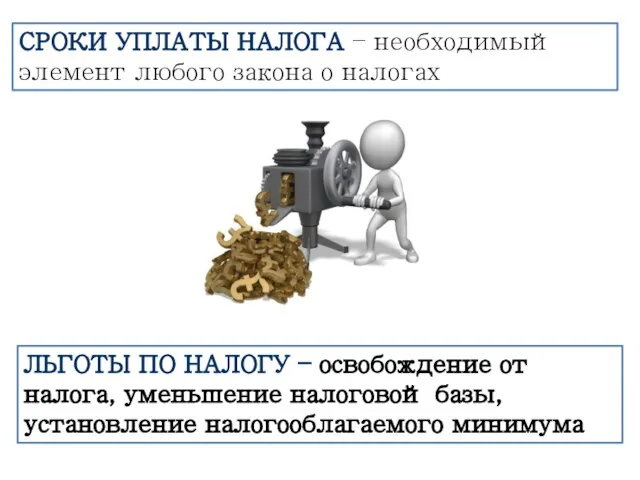

- 15. СРОКИ УПЛАТЫ НАЛОГА – необходимый элемент любого закона о налогах ЛЬГОТЫ ПО НАЛОГУ – освобождение от

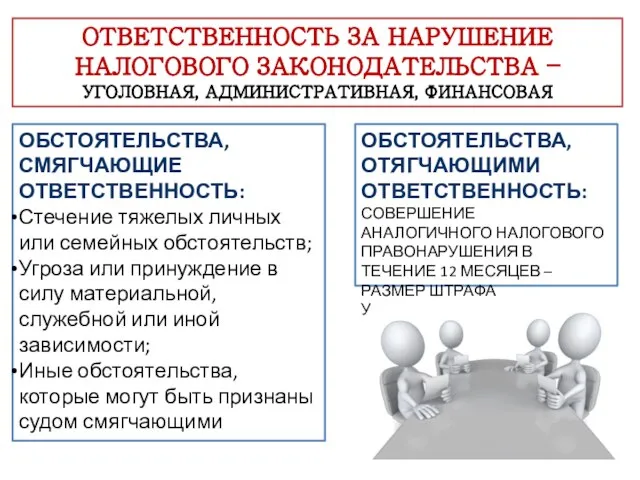

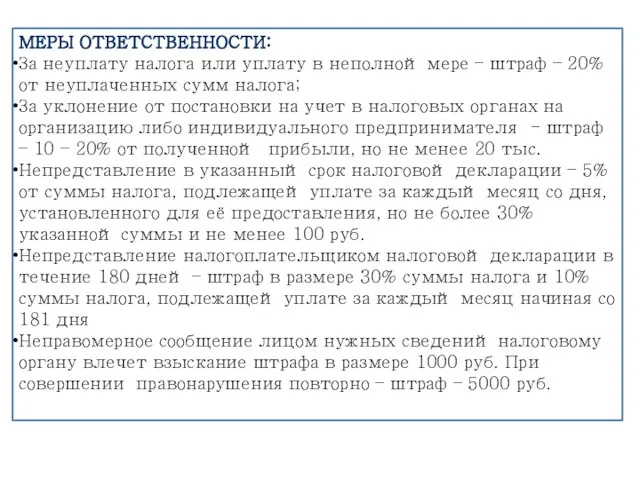

- 16. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА – УГОЛОВНАЯ, АДМИНИСТРАТИВНАЯ, ФИНАНСОВАЯ ОБСТОЯТЕЛЬСТВА, СМЯГЧАЮЩИЕ ОТВЕТСТВЕННОСТЬ: Стечение тяжелых личных или

- 17. МЕРЫ ОТВЕТСТВЕННОСТИ: За неуплату налога или уплату в неполной мере – штраф – 20% от неуплаченных

- 18. Д/З §27, ЗАДАЧИ 1-5 – СТР 246 - 247 Какой смысл экономисты вкладывают в понятие «налоги»?

- 19. Укажите три функции налогов в жизни общества и государства, проиллюстрировав каждую их них конкретным примером

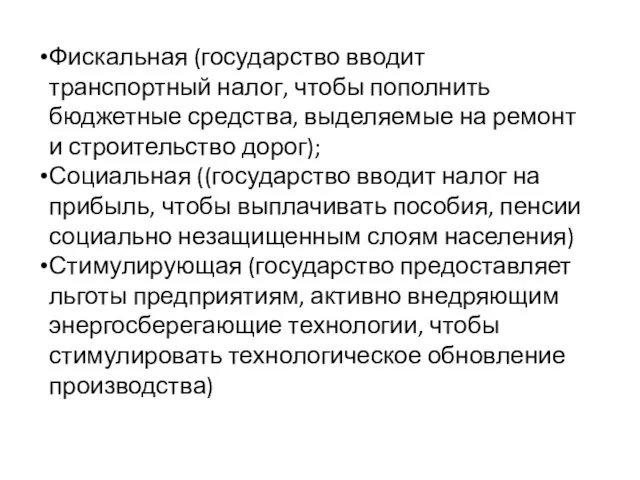

- 20. Фискальная (государство вводит транспортный налог, чтобы пополнить бюджетные средства, выделяемые на ремонт и строительство дорог); Социальная

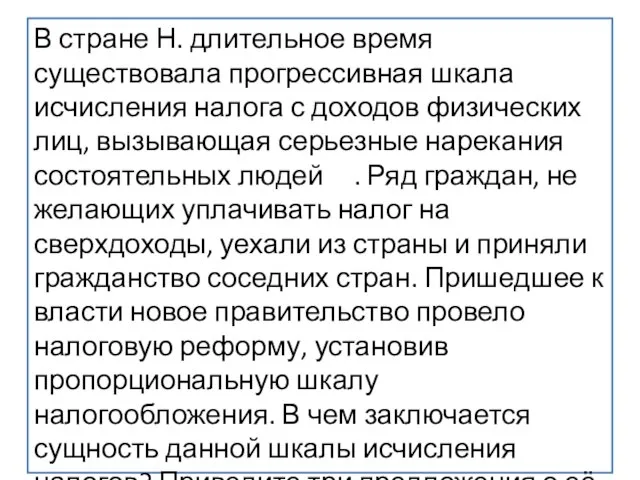

- 21. В стране Н. длительное время существовала прогрессивная шкала исчисления налога с доходов физических лиц, вызывающая серьезные

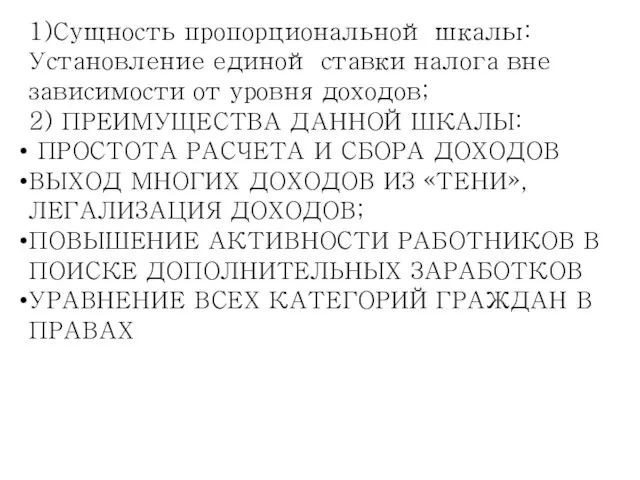

- 22. 1)Сущность пропорциональной шкалы: Установление единой ставки налога вне зависимости от уровня доходов; 2) ПРЕИМУЩЕСТВА ДАННОЙ ШКАЛЫ:

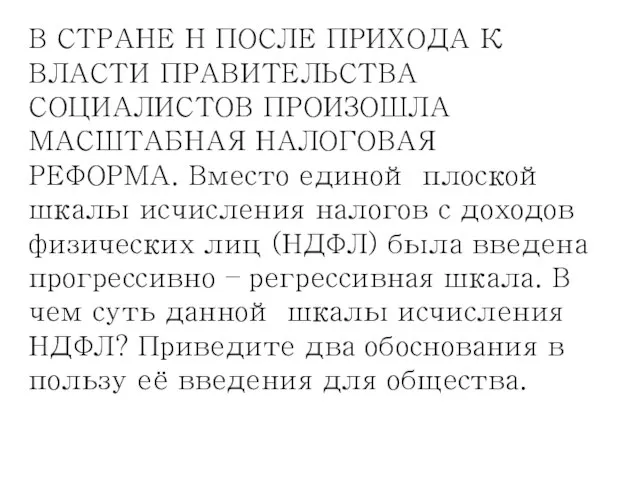

- 23. В СТРАНЕ Н ПОСЛЕ ПРИХОДА К ВЛАСТИ ПРАВИТЕЛЬСТВА СОЦИАЛИСТОВ ПРОИЗОШЛА МАСШТАБНАЯ НАЛОГОВАЯ РЕФОРМА. Вместо единой плоской

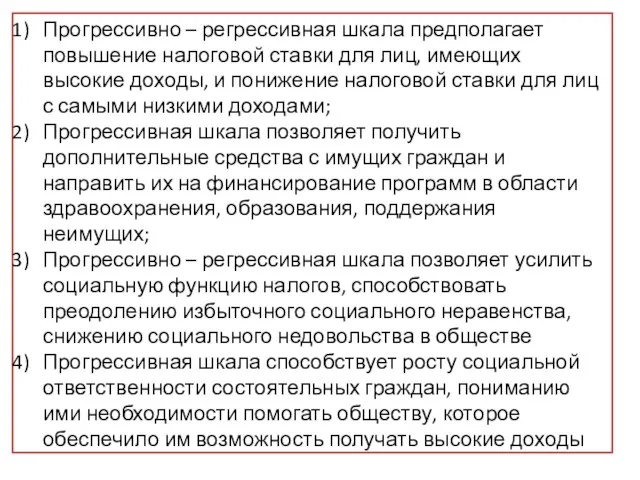

- 24. Прогрессивно – регрессивная шкала предполагает повышение налоговой ставки для лиц, имеющих высокие доходы, и понижение налоговой

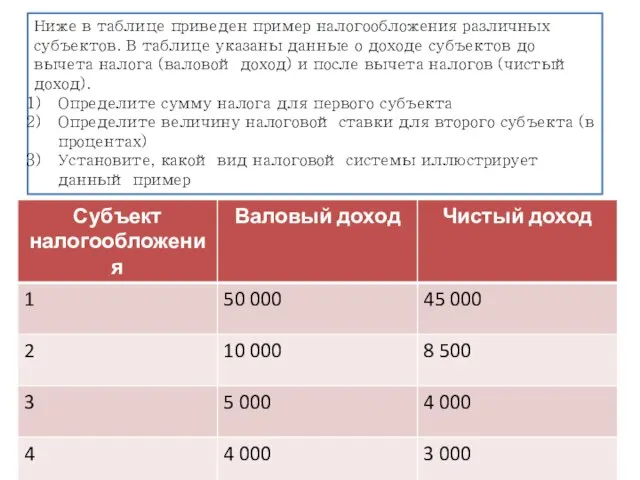

- 25. Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны данные о доходе субъектов до

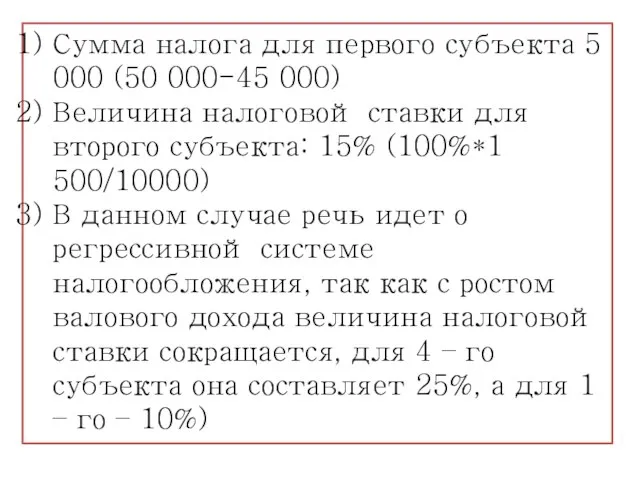

- 26. Сумма налога для первого субъекта 5 000 (50 000-45 000) Величина налоговой ставки для второго субъекта:

- 28. Скачать презентацию

ОСНОВНЫЕ ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

ВСЕОБЩНОСТЬ

ЛЕГИТИМНОСТЬ

СПРАВЕДЛИВОСТЬ

ОПРЕДЕЛЕННОСТЬ И ТОЧНОСТЬ

УДОБСТВО ВЗИМАНИЯ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

ЭКОНОМИЧНОСТЬ (ЭФФЕКТИВНОСТЬ)

ОБЯЗАТЕЛЬНОСТЬ

СТАБИЛЬНОСТЬ

ОСНОВНЫЕ ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

ВСЕОБЩНОСТЬ

ЛЕГИТИМНОСТЬ

СПРАВЕДЛИВОСТЬ

ОПРЕДЕЛЕННОСТЬ И ТОЧНОСТЬ

УДОБСТВО ВЗИМАНИЯ ДЛЯ НАЛОГОПЛАТЕЛЬЩИКОВ

ЭКОНОМИЧНОСТЬ (ЭФФЕКТИВНОСТЬ)

ОБЯЗАТЕЛЬНОСТЬ

СТАБИЛЬНОСТЬ

ФУНКЦИИ НАЛОГОВ

Фискальная;

Стимулирующая;

Распределительная;

Социально – воспитательная;

Конкретно - учетная

ФУНКЦИИ НАЛОГОВ

Фискальная;

Стимулирующая;

Распределительная;

Социально – воспитательная;

Конкретно - учетная

ВИДЫ НАЛОГОВ

ПО ФОРМЕ ВОЗЛОЖЕНИЯ НАЛОГОВОГО БРЕМЕНИ

ПРЯМЫЕ – непосредственно обращены к налогоплательщику,

ВИДЫ НАЛОГОВ

ПО ФОРМЕ ВОЗЛОЖЕНИЯ НАЛОГОВОГО БРЕМЕНИ

ПРЯМЫЕ – непосредственно обращены к налогоплательщику,

НАЛОГОВАЯ СИСТЕМА– это совокупность налогов, сборов и пошлин, установленных на федеральном

НАЛОГОВАЯ СИСТЕМА– это совокупность налогов, сборов и пошлин, установленных на федеральном

Ставка налога - величина налоговых начислений на единицу объекта.

Субъект налога (налогоплательщик)

Ставка налога - величина налоговых начислений на единицу объекта.

Субъект налога (налогоплательщик)

далее

Виды налоговых ставок

далее

Виды налоговых ставок

Твердые налоговые ставки

Налог с 1 дерева - 1 $

Устанавливаются в абсолютной

Твердые налоговые ставки

Налог с 1 дерева - 1 $

Устанавливаются в абсолютной

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации

Действует в одинаковом процентном соотношении к объекту налога без учета дифференциации

Регрессивная ставка

Предполагает снижение величины ставки по мере роста дохода.

20%

5%

Регрессивная ставка

Предполагает снижение величины ставки по мере роста дохода.

20%

5%

Предполагает возрастание величины ставки по мере роста дохода.

Налогоплательщик уплачивает не только

Предполагает возрастание величины ставки по мере роста дохода.

Налогоплательщик уплачивает не только

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ПРОПОРЦИОНАЛЬНЫЙ НАЛОГ – ставка налога остается неизменной независимо от суммы

СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ

ПРОПОРЦИОНАЛЬНЫЙ НАЛОГ – ставка налога остается неизменной независимо от суммы

СПОСОБЫ УПЛАТА НАЛОГА

УПЛАТА НАЛОГА ПО ДЕКЛАРАЦИИ

УПЛАТА НАЛОГА У ИСТОЧНИКА ДОХОДА (налоговым

СПОСОБЫ УПЛАТА НАЛОГА

УПЛАТА НАЛОГА ПО ДЕКЛАРАЦИИ

УПЛАТА НАЛОГА У ИСТОЧНИКА ДОХОДА (налоговым

СРОКИ УПЛАТЫ НАЛОГА – необходимый элемент любого закона о налогах

ЛЬГОТЫ ПО

СРОКИ УПЛАТЫ НАЛОГА – необходимый элемент любого закона о налогах

ЛЬГОТЫ ПО

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА – УГОЛОВНАЯ, АДМИНИСТРАТИВНАЯ, ФИНАНСОВАЯ

ОБСТОЯТЕЛЬСТВА, СМЯГЧАЮЩИЕ ОТВЕТСТВЕННОСТЬ:

Стечение

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА – УГОЛОВНАЯ, АДМИНИСТРАТИВНАЯ, ФИНАНСОВАЯ

ОБСТОЯТЕЛЬСТВА, СМЯГЧАЮЩИЕ ОТВЕТСТВЕННОСТЬ:

Стечение

МЕРЫ ОТВЕТСТВЕННОСТИ:

За неуплату налога или уплату в неполной мере – штраф

МЕРЫ ОТВЕТСТВЕННОСТИ:

За неуплату налога или уплату в неполной мере – штраф

Д/З §27, ЗАДАЧИ 1-5 – СТР 246 - 247

Какой смысл экономисты

Д/З §27, ЗАДАЧИ 1-5 – СТР 246 - 247

Какой смысл экономисты

Укажите три функции налогов в жизни общества и государства, проиллюстрировав каждую

Укажите три функции налогов в жизни общества и государства, проиллюстрировав каждую

Фискальная (государство вводит транспортный налог, чтобы пополнить бюджетные средства, выделяемые на

Фискальная (государство вводит транспортный налог, чтобы пополнить бюджетные средства, выделяемые на

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с

В стране Н. длительное время существовала прогрессивная шкала исчисления налога с

1)Сущность пропорциональной шкалы:

Установление единой ставки налога вне зависимости от уровня доходов;

2)

1)Сущность пропорциональной шкалы:

Установление единой ставки налога вне зависимости от уровня доходов;

2)

В СТРАНЕ Н ПОСЛЕ ПРИХОДА К ВЛАСТИ ПРАВИТЕЛЬСТВА СОЦИАЛИСТОВ ПРОИЗОШЛА МАСШТАБНАЯ

В СТРАНЕ Н ПОСЛЕ ПРИХОДА К ВЛАСТИ ПРАВИТЕЛЬСТВА СОЦИАЛИСТОВ ПРОИЗОШЛА МАСШТАБНАЯ

Прогрессивно – регрессивная шкала предполагает повышение налоговой ставки для лиц, имеющих

Прогрессивно – регрессивная шкала предполагает повышение налоговой ставки для лиц, имеющих

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Ниже в таблице приведен пример налогообложения различных субъектов. В таблице указаны

Сумма налога для первого субъекта 5 000 (50 000-45 000)

Величина налоговой

Сумма налога для первого субъекта 5 000 (50 000-45 000)

Величина налоговой

Система нормативного регулирования бухгалтерского учета

Система нормативного регулирования бухгалтерского учета Учёт денежных средств на расчётных счетах, специальных счетах в банке и в кассе организации

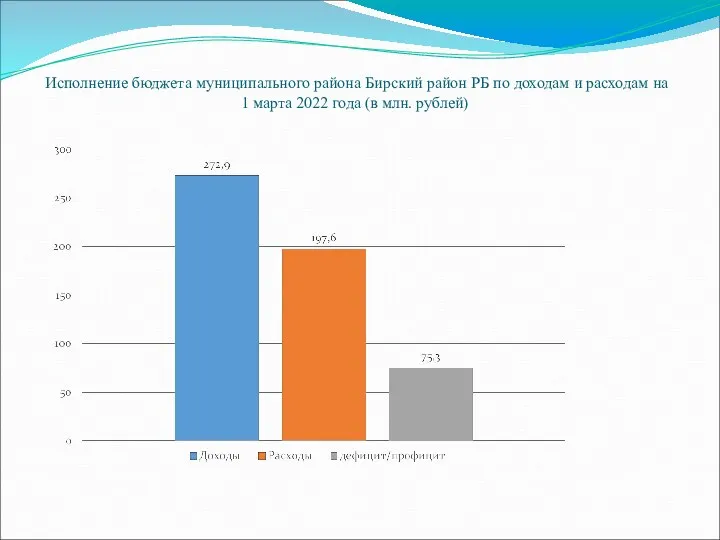

Учёт денежных средств на расчётных счетах, специальных счетах в банке и в кассе организации Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 марта 2022 года (в млн. рублей)

Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 марта 2022 года (в млн. рублей) Экономическая оценка инвестиций в логистических системах. Часть 2

Экономическая оценка инвестиций в логистических системах. Часть 2 Дистанционное банковское обслуживание

Дистанционное банковское обслуживание Личное страхование. (Тема 6)

Личное страхование. (Тема 6) Волны Эллиотта. Коррекции

Волны Эллиотта. Коррекции Основные параметры инвестиционного проекта

Основные параметры инвестиционного проекта Современная практика и направления развития кредитования населения коммерческими банками

Современная практика и направления развития кредитования населения коммерческими банками Налогообложение юридических лиц в сервисе. Лекция 2

Налогообложение юридических лиц в сервисе. Лекция 2 Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях

Ипотечный кредит с льготной процентной ставкой для граждан РФ на строительство жилого помещения на сельских территориях AP-Group

AP-Group Основы финансов. Финансовый рынок

Основы финансов. Финансовый рынок Основные направления налоговой политики на очередной год и плановый период

Основные направления налоговой политики на очередной год и плановый период Жилищный кооператив Best way

Жилищный кооператив Best way Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике

Денежный рынок и предложение денег в современной экономике. Предложение денег в современной экономике Toward a Regional Action Agenda

Toward a Regional Action Agenda Понятие оценка. Понятия субъект и объект оценки. Оценка, как процесс. Особенности рыночной оценки. (Лекция 2)

Понятие оценка. Понятия субъект и объект оценки. Оценка, как процесс. Особенности рыночной оценки. (Лекция 2) ГБУ Жилищник Даниловского района. Управление многоквартирными домами

ГБУ Жилищник Даниловского района. Управление многоквартирными домами Стоимостная оценка риска на основе концепции Value-at-Risk (VaR)

Стоимостная оценка риска на основе концепции Value-at-Risk (VaR) Банки

Банки Надёжность финансовых посредников на региональных рынках страховых продуктов

Надёжность финансовых посредников на региональных рынках страховых продуктов Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики

Сдача отчетности в ИФНС, подбор персонала, расчет финансовых затрат и рентабельности, расчет зарплаты и согласование логистики Банк Мечта

Банк Мечта Финансирование инновационной деятельности

Финансирование инновационной деятельности Финансовый контроль

Финансовый контроль Шаблон. Анализ прибыли и рентабельности организации

Шаблон. Анализ прибыли и рентабельности организации