- Налоговое планирование и оптимизация налогообложения

Содержание

- 2. Налоговое планирование - это активные и целенаправленные законные действия организации с целью уменьшения налоговых платежей (налогов,

- 3. Цели налогового планирования Основные цели налогового планирования заключаются в следующем: оптимизация налоговых платежей; сокращение налоговых потерь

- 4. Этапы налогового планирования Основными этапами налогового планирования являются: выявление налоговых рисков; анализ налоговых проблем и постановка

- 5. Выявление налоговых рисков Под рисками налоговой оптимизации понимаются возможности понести финансовые потери, связанные с проведением налогового

- 6. В процессе оптимизации налоговых платежей следует придерживаться следующих принципов: принцип разумности и экономической обоснованности. принцип комплексного

- 7. В качестве основных инструментов налогового планирования можно выделить следующие инструменты: Применение налоговых льгот, предусмотренных налоговым законодательством

- 8. В качестве основных инструментов налогового планирования можно выделить следующие инструменты: Применение налоговых льгот, предусмотренных налоговым законодательством

- 9. Оптимизация налоговой нагрузки – это планирование экономико-хозяйственной деятельности фирмы, при котором организация рационально выплачивает все налоги,

- 10. Грамотное налоговое планирование опирается на следующие факторы: планирование доходов и расходов фирмы; использование отсрочек и рассрочек

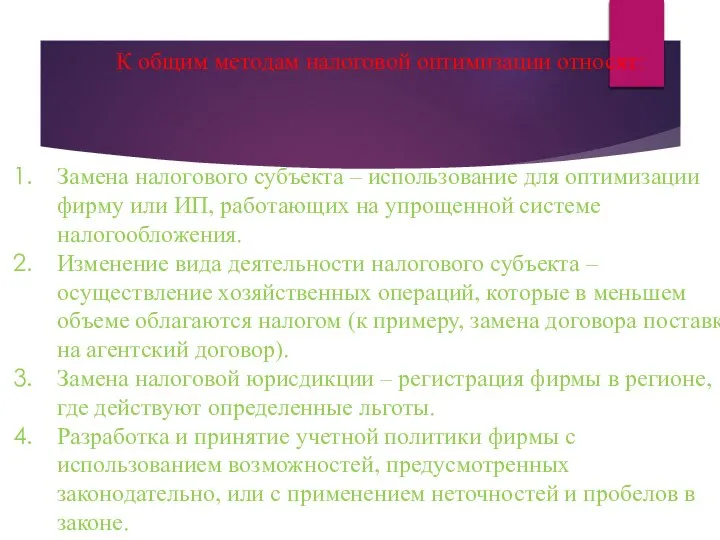

- 11. К общим методам налоговой оптимизации относят: Замена налогового субъекта – использование для оптимизации фирму или ИП,

- 12. К специальным методам оптимизации относятся: Замена отношений – применение гражданско-правовых норм в процессе оформления хозяйственных операций.

- 14. Скачать презентацию

Налоговое планирование

- это активные и целенаправленные законные действия организации с целью

Налоговое планирование

- это активные и целенаправленные законные действия организации с целью

Цели налогового планирования

Основные цели налогового планирования заключаются в следующем:

оптимизация налоговых платежей;

сокращение

Цели налогового планирования

Основные цели налогового планирования заключаются в следующем:

оптимизация налоговых платежей;

сокращение

Этапы налогового планирования

Основными этапами налогового планирования являются:

выявление налоговых рисков;

анализ налоговых проблем

Этапы налогового планирования

Основными этапами налогового планирования являются:

выявление налоговых рисков;

анализ налоговых проблем

Выявление налоговых рисков

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери,

Выявление налоговых рисков

Под рисками налоговой оптимизации понимаются возможности понести финансовые потери,

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов:

принцип разумности и

В процессе оптимизации налоговых платежей следует придерживаться следующих принципов:

принцип разумности и

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

Применение налоговых

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

Применение налоговых

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

Применение налоговых

В качестве основных инструментов налогового планирования можно выделить следующие инструменты:

Применение налоговых

Оптимизация налоговой нагрузки

– это планирование экономико-хозяйственной деятельности фирмы, при котором организация

Оптимизация налоговой нагрузки

– это планирование экономико-хозяйственной деятельности фирмы, при котором организация

Грамотное налоговое планирование опирается на следующие факторы:

планирование доходов и расходов фирмы;

использование

Грамотное налоговое планирование опирается на следующие факторы:

планирование доходов и расходов фирмы;

использование

К общим методам налоговой оптимизации относят:

Замена налогового субъекта – использование для

К общим методам налоговой оптимизации относят:

Замена налогового субъекта – использование для

К специальным методам оптимизации относятся:

Замена отношений – применение гражданско-правовых норм в

К специальным методам оптимизации относятся:

Замена отношений – применение гражданско-правовых норм в

Доходы и расходы

Доходы и расходы Четвертый день в Точке

Четвертый день в Точке Бюджет для граждан

Бюджет для граждан Понятие о денежном потоке инвестиционного проекта. Тема 12

Понятие о денежном потоке инвестиционного проекта. Тема 12 Світова валютна система (тема 9)

Світова валютна система (тема 9) 5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух

5 золотых аргументов Преимущества КонсультантПлюс перед БСС Главбух Содержание и значение государственных и муниципальных финансов

Содержание и значение государственных и муниципальных финансов Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП

Документирование хозяйственных операций и ведение бухгалтерского учета имущества организации на предприятии ООО ЛМТ-ГРУПП Валютный рынок и валютные системы

Валютный рынок и валютные системы Пособие по безработице

Пособие по безработице Внутрішній ринок ЄС

Внутрішній ринок ЄС Аудит материальных запасов

Аудит материальных запасов Ипотечные программы АО Новикомбанк

Ипотечные программы АО Новикомбанк Рынок труда и социально-трудовые отношения

Рынок труда и социально-трудовые отношения Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям

Средства для выдачи и внесения наличных денег и осуществления расчетов по отдельным операциям Валютное регулирование и валютный контроль

Валютное регулирование и валютный контроль Процесс оценки недвижимости

Процесс оценки недвижимости Анатомия заработка риэлтора

Анатомия заработка риэлтора Оборотные активы предприятия и стратегия их финансирования в условиях кризиса

Оборотные активы предприятия и стратегия их финансирования в условиях кризиса Сказка Семейный бюджет

Сказка Семейный бюджет Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Учет ремонта основных средств

Учет ремонта основных средств Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года

Анализ торгов по банкротству и активности электронных торговых площадок 3 квартал 2017 года Учет кредитов и займов

Учет кредитов и займов Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей

Гроші. Історія виникнення та еволюція грошей. Властивості, різновиди грошей Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США

Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации

Выпускная квалификационная работа: Оптимизация параметров технико-технологической безопасности организации ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг

ТОВ Миколаївський коньячний завод. Взяття на облік ДФС. Податковий борг