- Оценка статей баланса. Российская и международная практика

Содержание

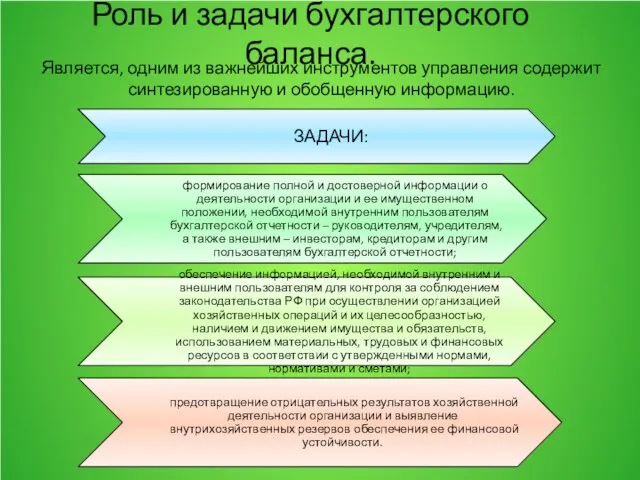

- 2. ЗАДАЧИ: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям

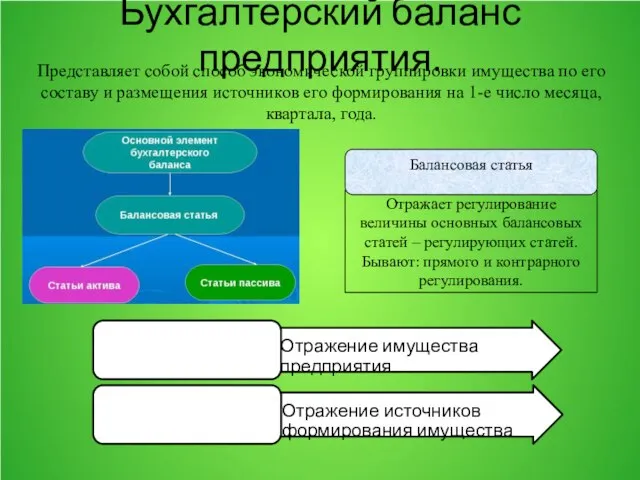

- 3. Отражение имущества предприятия Актив баланса Отражение источников формирования имущества Пассив баланса Бухгалтерский баланс предприятия. Отражает регулирование

- 4. По внешнему виду бухгалтерский баланс представляет собой таблицу: в первой части ее показывается имущество по составу

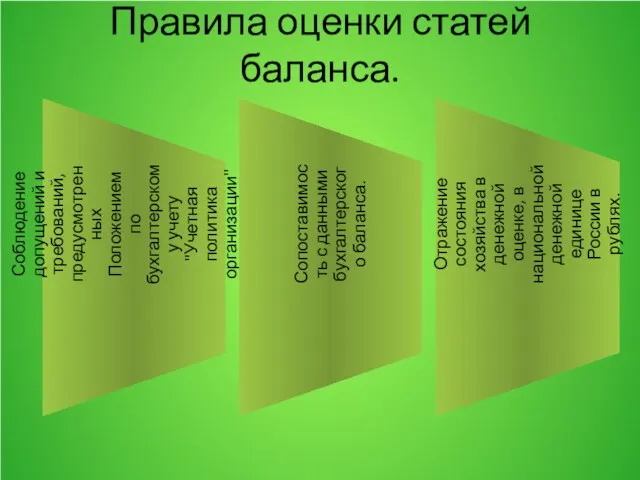

- 5. Соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008). Сопоставимость с

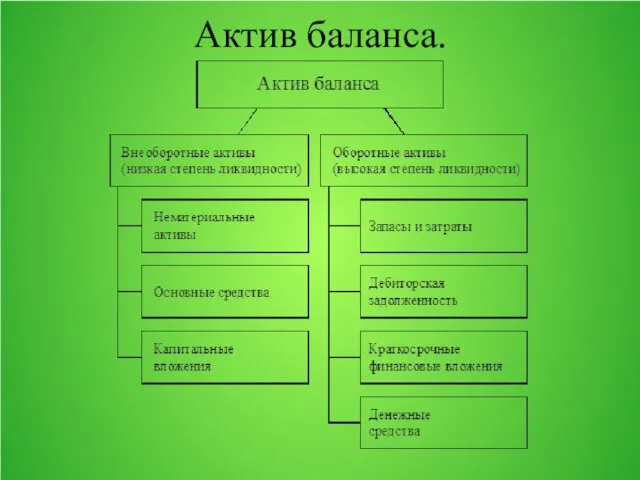

- 6. Актив баланса.

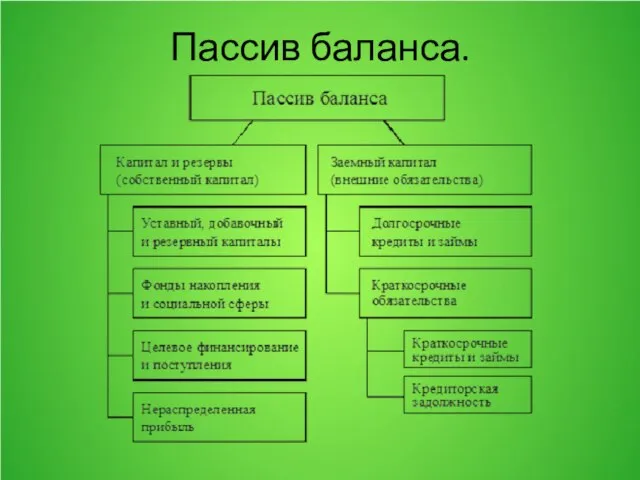

- 7. Пассив баланса.

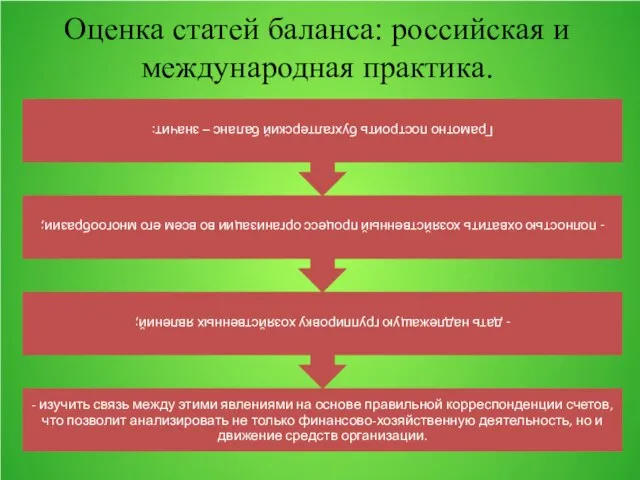

- 8. - изучить связь между этими явлениями на основе правильной корреспонденции счетов, что позволит анализировать не только

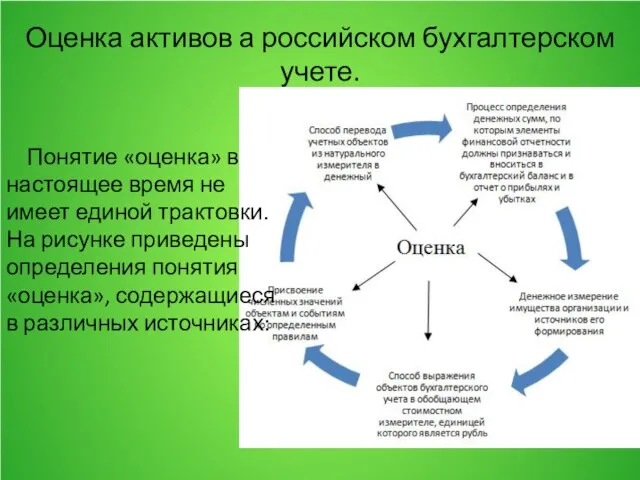

- 10. Оценка активов а российском бухгалтерском учете. Понятие «оценка» в настоящее время не имеет единой трактовки. На

- 12. МСФО и оценка финансового капитала. Международная практика организации бухгалтерского учета основана на сложившихся правовых отношениях, правилах

- 16. Сравнительная характеристика РСБУ и МСФО.

- 18. Скачать презентацию

ЗАДАЧИ:

формирование полной и достоверной информации о деятельности организации и ее имущественном

ЗАДАЧИ:

формирование полной и достоверной информации о деятельности организации и ее имущественном

Отражение имущества предприятия

Актив баланса

Отражение источников формирования имущества

Пассив баланса

Бухгалтерский баланс предприятия.

Отражает регулирование

Отражение имущества предприятия

Актив баланса

Отражение источников формирования имущества

Пассив баланса

Бухгалтерский баланс предприятия.

Отражает регулирование

По внешнему виду бухгалтерский баланс представляет собой таблицу: в первой

По внешнему виду бухгалтерский баланс представляет собой таблицу: в первой

Соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика

Соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету "Учетная политика

Актив баланса.

Актив баланса.

Пассив баланса.

Пассив баланса.

- изучить связь между этими явлениями на основе правильной корреспонденции счетов,

- изучить связь между этими явлениями на основе правильной корреспонденции счетов,

Оценка активов а российском бухгалтерском учете.

Понятие «оценка» в настоящее время

Оценка активов а российском бухгалтерском учете.

Понятие «оценка» в настоящее время

МСФО и оценка финансового капитала.

Международная практика организации бухгалтерского учета основана на

МСФО и оценка финансового капитала.

Международная практика организации бухгалтерского учета основана на

Сравнительная характеристика РСБУ и МСФО.

Сравнительная характеристика РСБУ и МСФО.

Работа с информацией

Работа с информацией Финансовая стратегия компании

Финансовая стратегия компании Фундаментальные теоретические концепции финансового менеджмента. Тема 2

Фундаментальные теоретические концепции финансового менеджмента. Тема 2 Понятие финансового контроля

Понятие финансового контроля Кредит на развитие личного подсобного хозяйства

Кредит на развитие личного подсобного хозяйства Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування

Індивідуальна робота. Електронні банківські послуги, інструментом надання яких виступають системи дистанційного обслуговування Системы и формы оплаты труда

Системы и формы оплаты труда Оператор Фискальных Данных. Процесс подключения и условия взаимодействия

Оператор Фискальных Данных. Процесс подключения и условия взаимодействия Движение и распределение денежных средств

Движение и распределение денежных средств Банктiк қызмет көрсету шарты

Банктiк қызмет көрсету шарты Виды, формы и системы оплаты труда. Тема 6

Виды, формы и системы оплаты труда. Тема 6 Тенденции развития финансовых рынков за рубежом и их роль в финансировании экономики

Тенденции развития финансовых рынков за рубежом и их роль в финансировании экономики Государственные внебюджетные фонды РФ. (Лекция 3)

Государственные внебюджетные фонды РФ. (Лекция 3) Я менеджер

Я менеджер Зарплатный проект ВТБ24

Зарплатный проект ВТБ24 Структура и инструменты современного мирового валютного рынка

Структура и инструменты современного мирового валютного рынка Эффективное управление личными деньгами

Эффективное управление личными деньгами Административно-правовое регулирование страховой деятельности в Российской Федерации

Административно-правовое регулирование страховой деятельности в Российской Федерации Основы теории налогообложения. Основные понятия и определения

Основы теории налогообложения. Основные понятия и определения Центральний банк у банківській системі України

Центральний банк у банківській системі України Франчайзинг, как особая форма вертикальных ограничений

Франчайзинг, как особая форма вертикальных ограничений Основные средства предприятия. Основные формулы

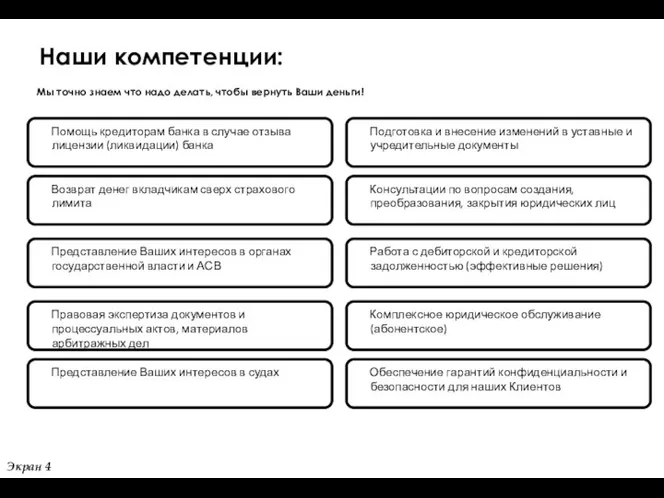

Основные средства предприятия. Основные формулы Наши компетенции: Мы точно знаем что надо делать, чтобы вернуть Ваши деньги

Наши компетенции: Мы точно знаем что надо делать, чтобы вернуть Ваши деньги О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов

ОАО Э.ОН Россия. Система вознаграждения непроизводственного персонала филиалов Разумный инвестор. Полное руководство по стоимостному инвестированию

Разумный инвестор. Полное руководство по стоимостному инвестированию Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black Управління грошовими потоками підприємства на прикладі ПАТ Миронівський хлібопродукт

Управління грошовими потоками підприємства на прикладі ПАТ Миронівський хлібопродукт