- Сущность и организация корпоративных финансов в современных условиях

Содержание

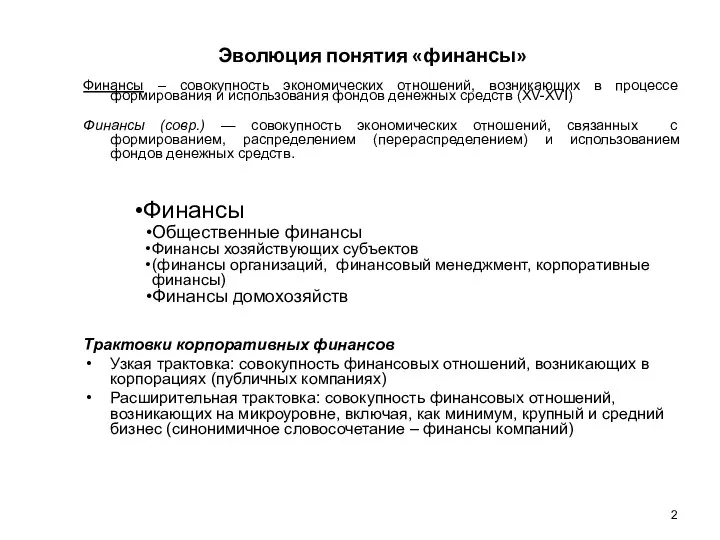

- 2. Эволюция понятия «финансы» Финансы – совокупность экономических отношений, возникающих в процессе формирования и использования фондов денежных

- 3. Под фондом денежных средств понимается их обособленная часть, имеющая целевое назначение Денежные средства, находящиеся в таких

- 4. Финансы корпораций — это относительно самостоятельная сфера финансов, охватывающая широкий круг денежных отношений, связанных сформированием и

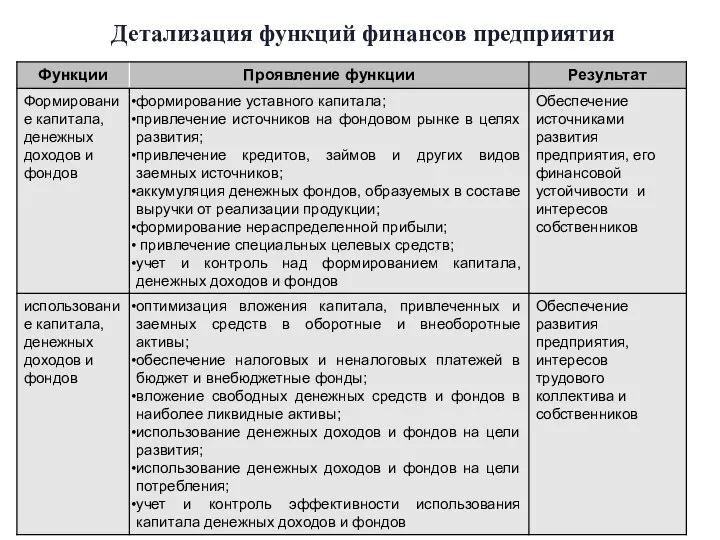

- 5. Детализация функций финансов предприятия

- 6. Детализация функций финансов предприятия

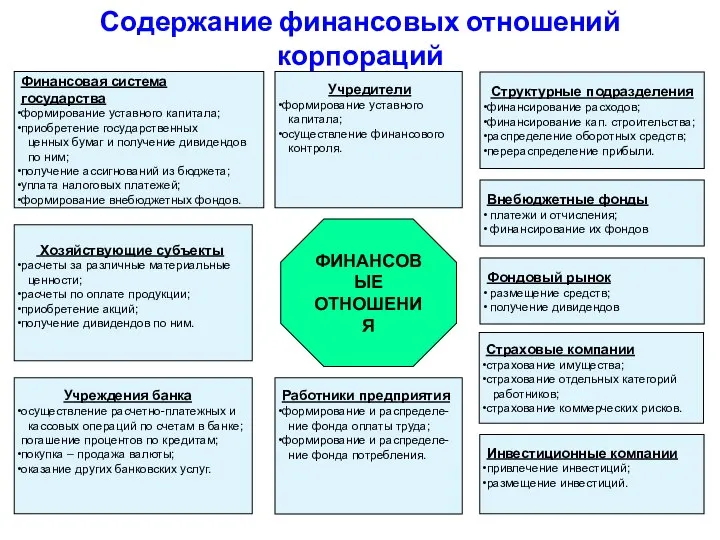

- 7. Содержание финансовых отношений корпораций Финансовая система государства формирование уставного капитала; приобретение государственных ценных бумаг и получение

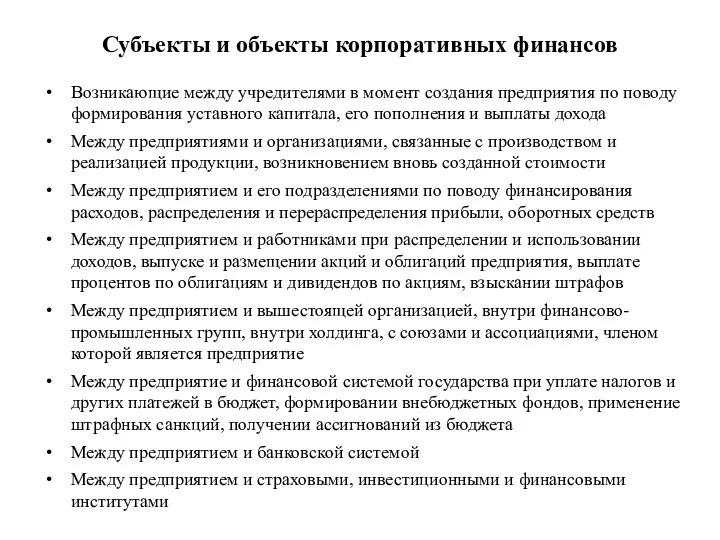

- 8. Субъекты и объекты корпоративных финансов Возникающие между учредителями в момент создания предприятия по поводу формирования уставного

- 10. Принципы организации финансов компаний плановость (реализация текущей финансовой политики с учетом стратегии развития компании) системность (координация

- 11. Принципы хозяйствования организации Экономическая самостоятельность, самоокупаемость и самофинансирование Целевая направленность Диверсифицированность (поиск альтернативных путей капиталовложений, выбор

- 12. Преимущества корпоративной формы управления финансами доля капитала, представленная акциями, может быть легко передана от одного собственника

- 13. Недостатки корпоративной формы управления финансами сложность учреждения и регистрации, более строгое регулирование деятельности со стороны законодательства

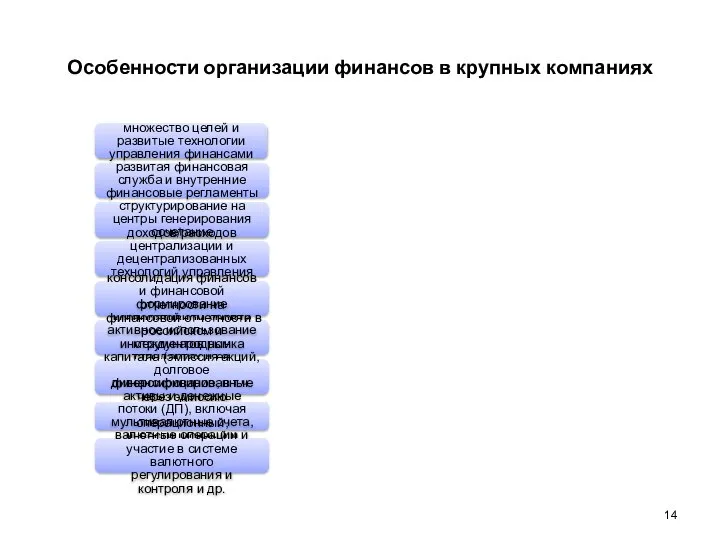

- 14. Особенности организации финансов в крупных компаниях множество целей и развитые технологии управления финансами развитая финансовая служба

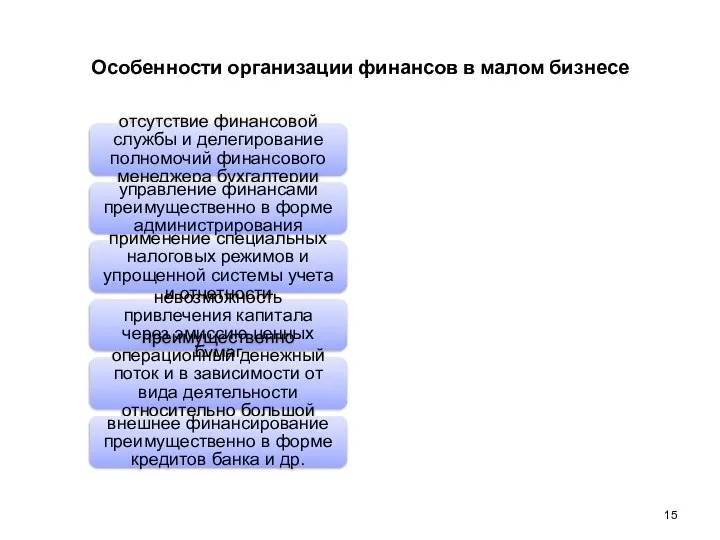

- 15. Особенности организации финансов в малом бизнесе отсутствие финансовой службы и делегирование полномочий финансового менеджера бухгалтерии управление

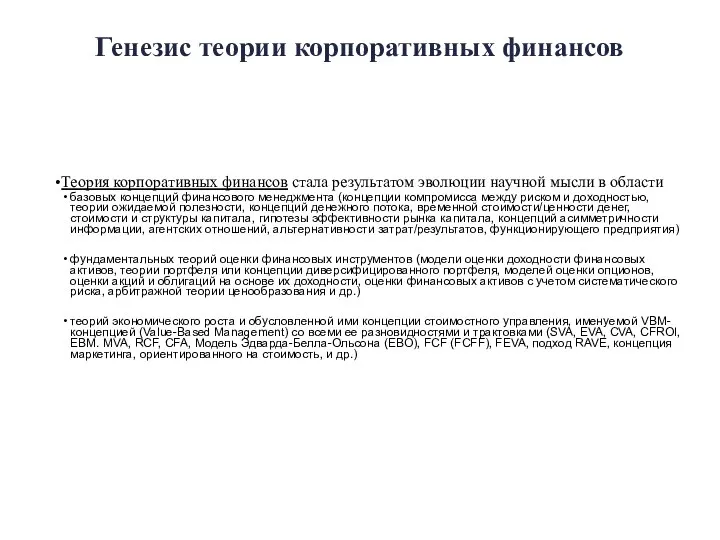

- 16. Генезис теории корпоративных финансов Теория корпоративных финансов стала результатом эволюции научной мысли в области базовых концепций

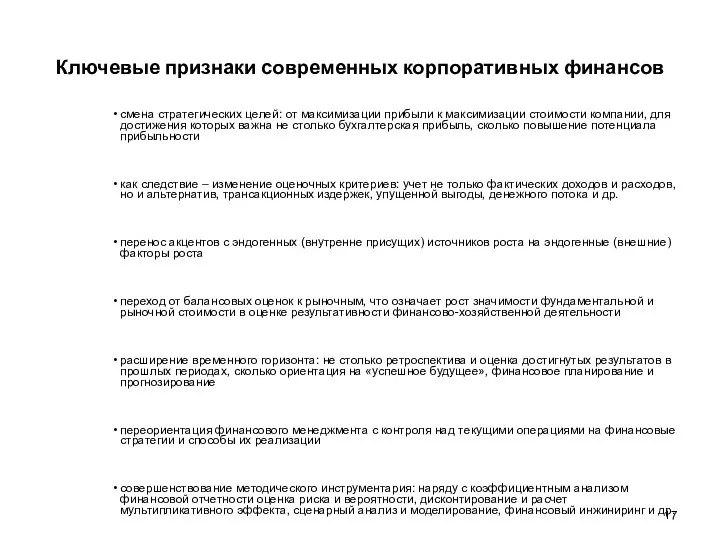

- 17. Ключевые признаки современных корпоративных финансов смена стратегических целей: от максимизации прибыли к максимизации стоимости компании, для

- 18. Организационная структура финансовой службы

- 19. Организационная схема финансового управления корпорацией

- 20. Функции финансового менеджера управление активами управление инвестициями оценка и управление финансовыми рисками оценка и управление капиталом

- 21. Функции финансового менеджера/финансовой службы/финансовой дирекции и т.п. Воспроизводственная функция: формирование бюджета, бесперебойное обеспечение кругооборота капитала (Д

- 23. Структура системы управления корпоративными финансами

- 24. Цели управления корпоративными финансами Максимизация прибыли/ рентабельности Максимизация объемов продаж Поддержка устойчивого финансового состояния Максимизация рыночной

- 25. Цель: максимизация прибыли Преимущества Сравнительно легко определить по данным финансовой отчетности Проста и понятна менеджерам Недостатки

- 26. Цель: максимизация рыночной стоимости бизнеса Преимущества Охватывает весь комплекс целей фирмы Учитывает факторы времени и риска

- 27. Как максимизировать стоимость? Инвестировать только в высоко-доходные проекты Сохранять только те проекты, которые приносят стабильные, устойчивые

- 28. Теория агентских отношений Агентские - отношения двух участников, один из которых (заказчик, принципал) передает другому (агенту)

- 29. Теория агентских отношений Теория агентских отношений - нацелена на разрешение проблемы отделения собственности и контроля. Агентские

- 30. Тема 2. Стоимость и стратегии роста Понятие стоимости капитала Классификация показателей стоимости Финансовая отчетность и денежные

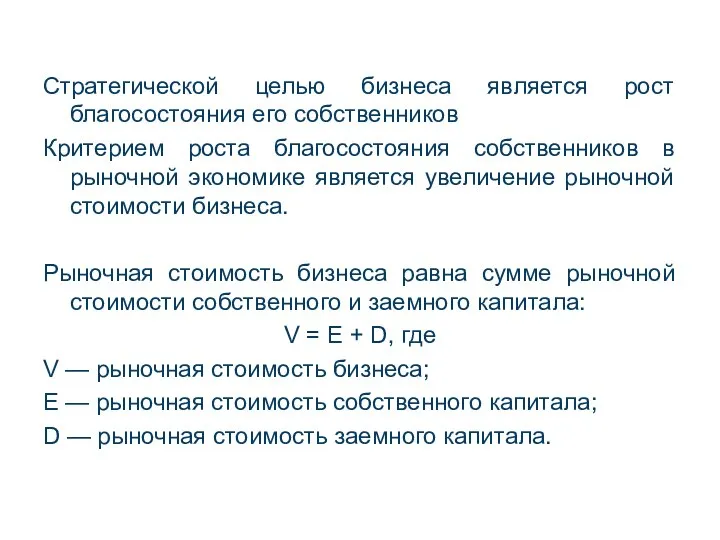

- 31. Стратегической целью бизнеса является рост благосостояния его собственников Критерием роста благосостояния собственников в рыночной экономике является

- 32. Наиболее важная цель финансового менеджера управление денежными потоками с целью увеличения стоимости компании путем: выбора активов,

- 33. Текущая стоимость (present value, PV) - стоимость будущих доходов оцениваемой компании, приведенная путем дисконтирования к настоящему

- 34. Средневзвешенная (WACC) и предельная (МСС) стоимости капитала Структура капитала компании отражает соотношение заемного и собственного капиталов,

- 35. Стоимость собственного капитала Стоимость складочного капитала (Цсклад) оценивается по уровню дивидендов (Д), выплачиваемых учредителям, в процентах

- 36. Стоимость заемного капитала Стоимость облигационного займа (Цоз) примерно равна процентам, уплачиваемым по облигациям: Цоз = Оном

- 37. Средневзвешенная цена капитала Цср = ∑ Кi * di где: Кi – стоимость i-го источника финансирования,

- 38. Разновидности корпоративных стратегий

- 39. Место и роль стратегии роста в совокупности корпоративных стратегий - С увеличением сложности и направлений деятельности

- 40. Аргументы в пользу стратегии роста - рост через расширение рынков ставит компанию в наиболее устойчивое и

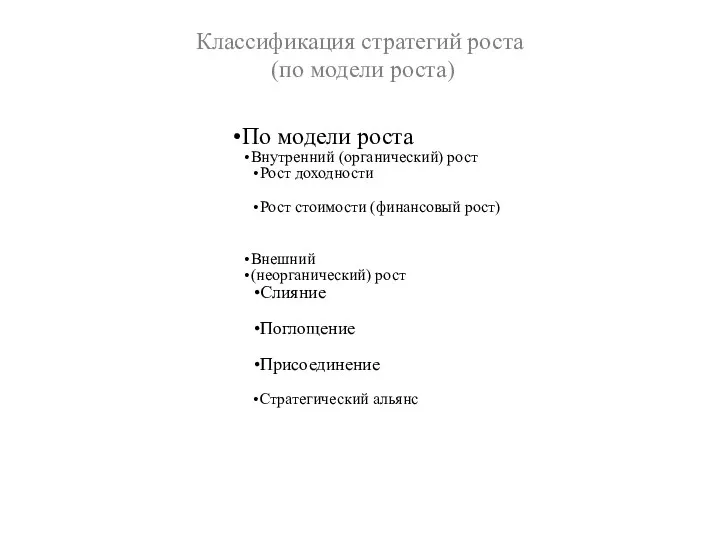

- 41. Классификация стратегий роста (по модели роста) По модели роста Внутренний (органический) рост Рост доходности Рост стоимости

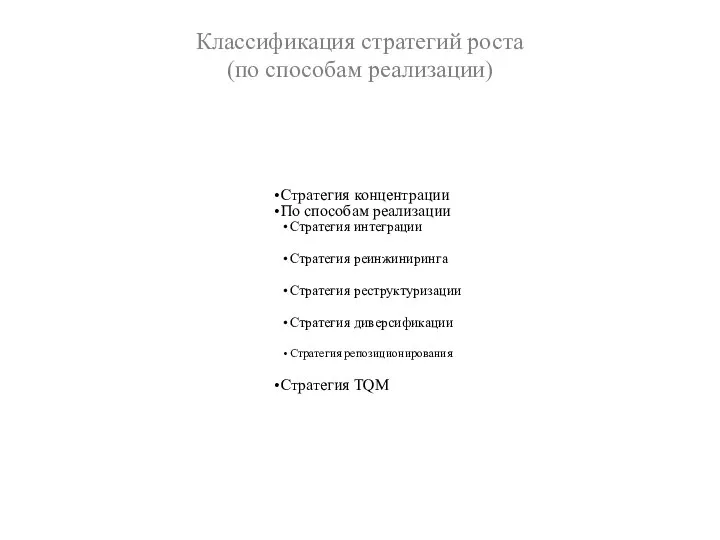

- 42. Классификация стратегий роста (по способам реализации) Стратегия концентрации По способам реализации Стратегия интеграции Стратегия реинжиниринга Стратегия

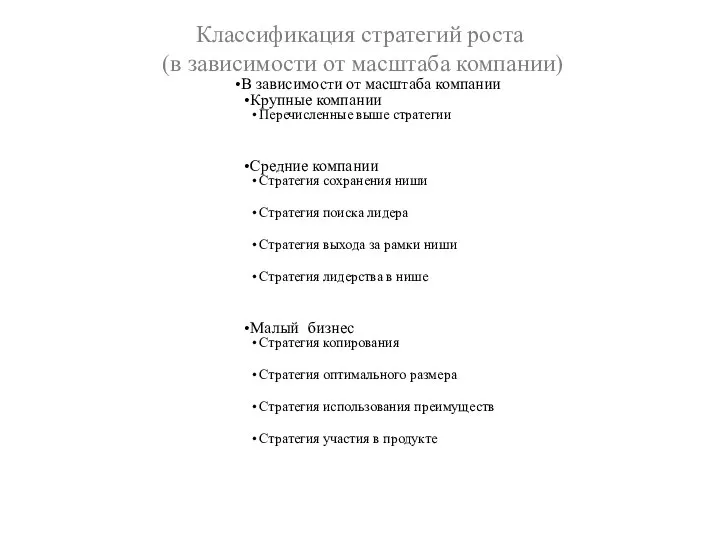

- 43. Классификация стратегий роста (в зависимости от масштаба компании) В зависимости от масштаба компании Крупные компании Перечисленные

- 45. Скачать презентацию

Эволюция понятия «финансы»

Финансы – совокупность экономических отношений, возникающих в процессе формирования

Эволюция понятия «финансы»

Финансы – совокупность экономических отношений, возникающих в процессе формирования

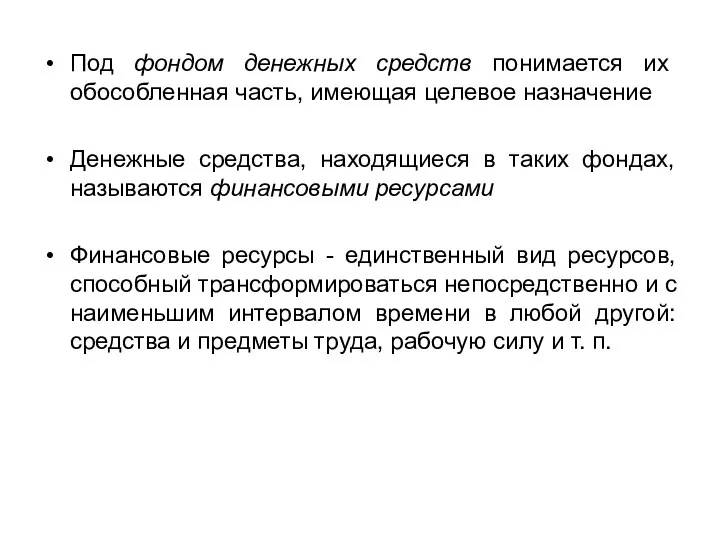

Под фондом денежных средств понимается их обособленная часть, имеющая целевое назначение

Денежные

Под фондом денежных средств понимается их обособленная часть, имеющая целевое назначение

Денежные

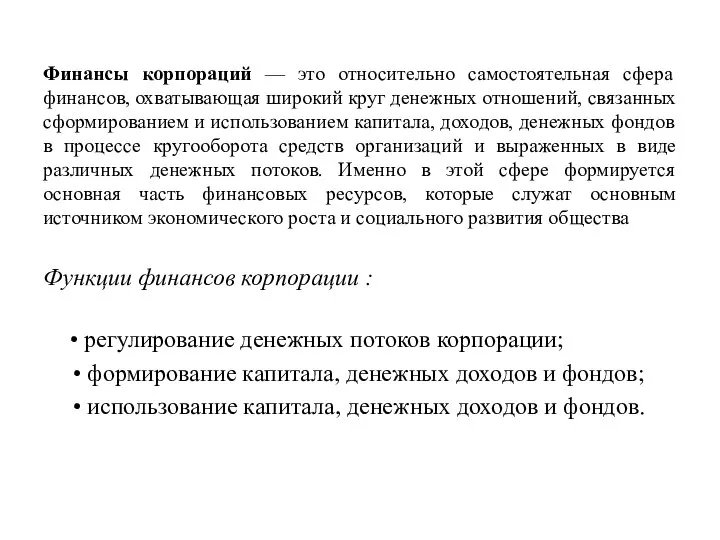

Финансы корпораций — это относительно самостоятельная сфера финансов, охватывающая широкий круг

Финансы корпораций — это относительно самостоятельная сфера финансов, охватывающая широкий круг

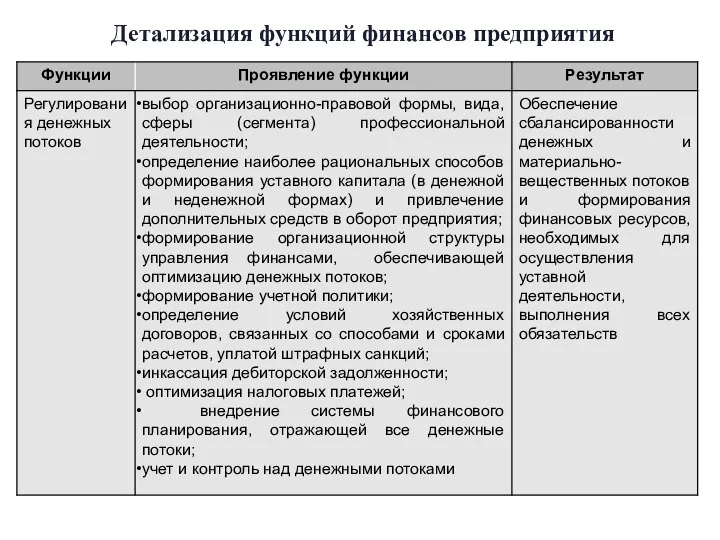

Детализация функций финансов предприятия

Детализация функций финансов предприятия

Детализация функций финансов предприятия

Детализация функций финансов предприятия

Содержание финансовых отношений корпораций

Финансовая система государства

формирование уставного капитала;

приобретение государственных

ценных

Содержание финансовых отношений корпораций

Финансовая система государства

формирование уставного капитала;

приобретение государственных

ценных

Субъекты и объекты корпоративных финансов

Возникающие между учредителями в момент создания предприятия

Субъекты и объекты корпоративных финансов

Возникающие между учредителями в момент создания предприятия

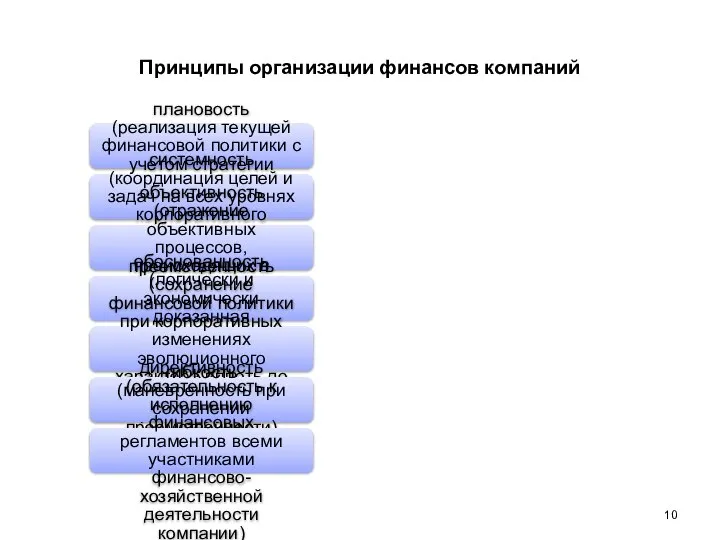

Принципы организации финансов компаний

плановость (реализация текущей финансовой политики с учетом стратегии

Принципы организации финансов компаний

плановость (реализация текущей финансовой политики с учетом стратегии

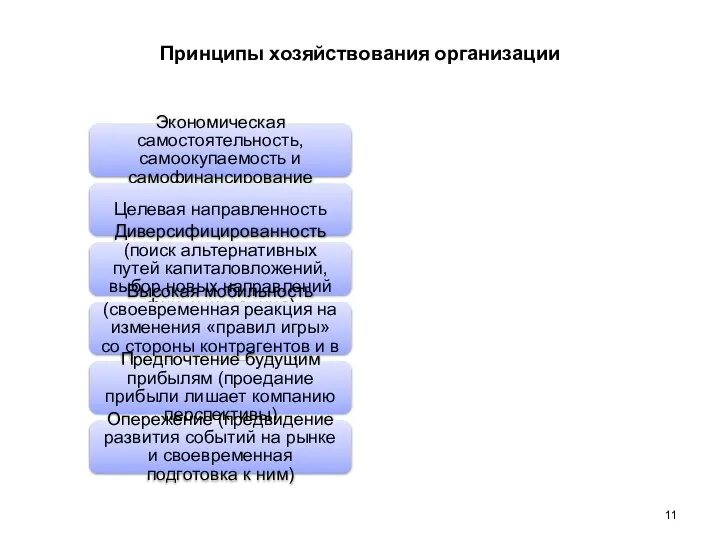

Принципы хозяйствования организации

Экономическая самостоятельность, самоокупаемость и самофинансирование

Целевая направленность

Диверсифицированность (поиск альтернативных путей

Принципы хозяйствования организации

Экономическая самостоятельность, самоокупаемость и самофинансирование

Целевая направленность

Диверсифицированность (поиск альтернативных путей

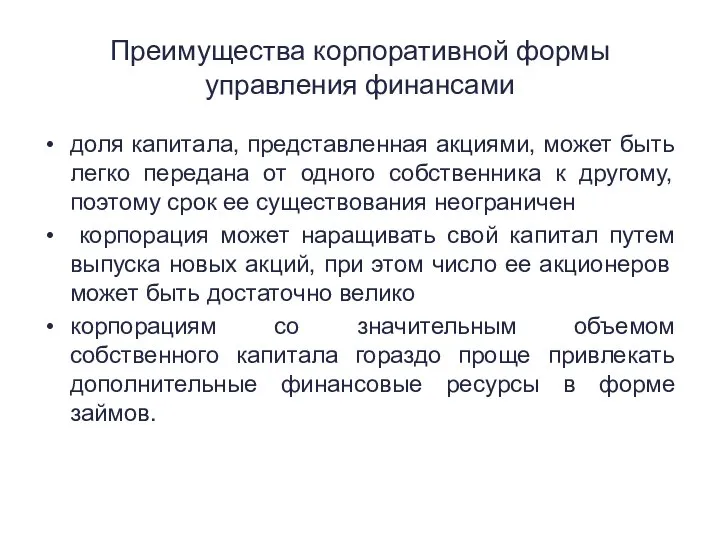

Преимущества корпоративной формы управления финансами

доля капитала, представленная акциями, может быть легко

Преимущества корпоративной формы управления финансами

доля капитала, представленная акциями, может быть легко

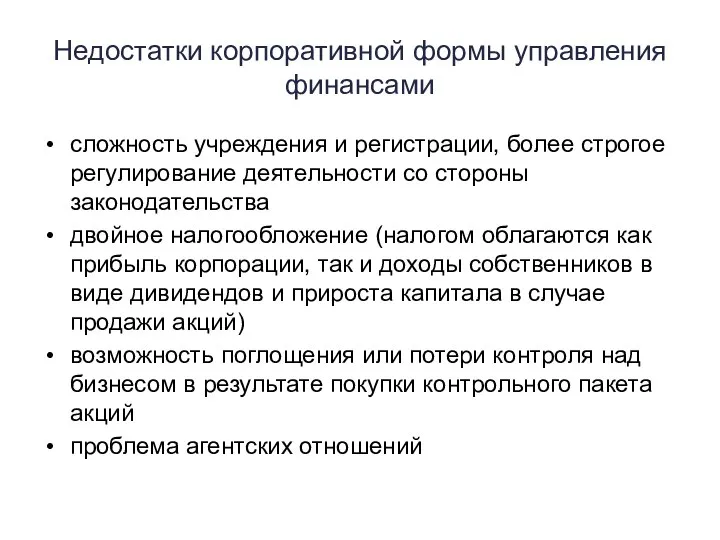

Недостатки корпоративной формы управления финансами

сложность учреждения и регистрации, более строгое регулирование

Недостатки корпоративной формы управления финансами

сложность учреждения и регистрации, более строгое регулирование

Особенности организации финансов в крупных компаниях

множество целей и развитые технологии управления

Особенности организации финансов в крупных компаниях

множество целей и развитые технологии управления

Особенности организации финансов в малом бизнесе

отсутствие финансовой службы и делегирование полномочий

Особенности организации финансов в малом бизнесе

отсутствие финансовой службы и делегирование полномочий

Генезис теории корпоративных финансов

Теория корпоративных финансов стала результатом эволюции научной мысли

Генезис теории корпоративных финансов

Теория корпоративных финансов стала результатом эволюции научной мысли

Ключевые признаки современных корпоративных финансов

смена стратегических целей: от максимизации прибыли к

Ключевые признаки современных корпоративных финансов

смена стратегических целей: от максимизации прибыли к

Организационная структура финансовой службы

Организационная структура финансовой службы

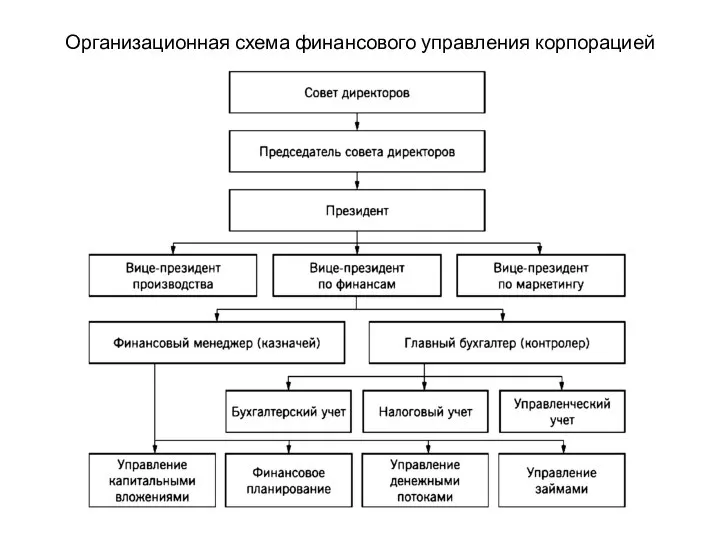

Организационная схема финансового управления корпорацией

Организационная схема финансового управления корпорацией

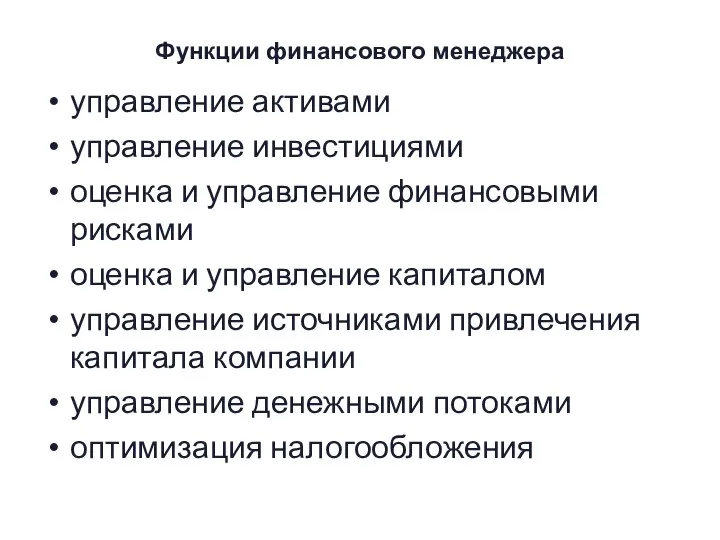

Функции финансового менеджера

управление активами

управление инвестициями

оценка и управление финансовыми рисками

оценка и управление

Функции финансового менеджера

управление активами

управление инвестициями

оценка и управление финансовыми рисками

оценка и управление

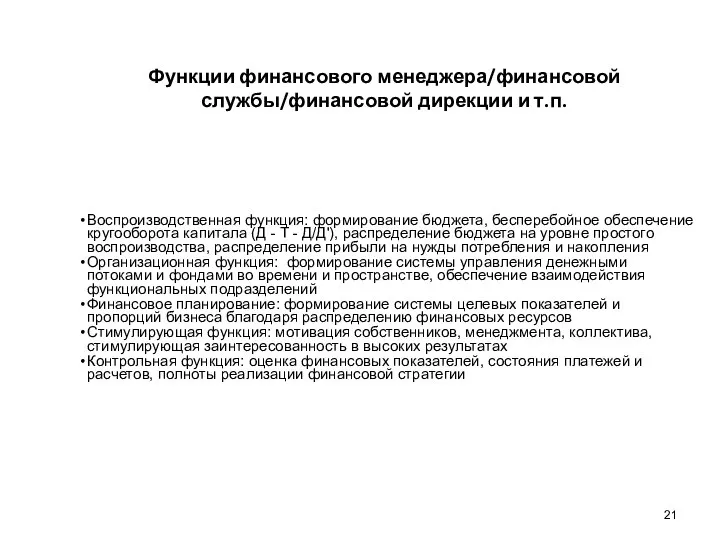

Функции финансового менеджера/финансовой службы/финансовой дирекции и т.п.

Воспроизводственная функция: формирование бюджета, бесперебойное

Функции финансового менеджера/финансовой службы/финансовой дирекции и т.п.

Воспроизводственная функция: формирование бюджета, бесперебойное

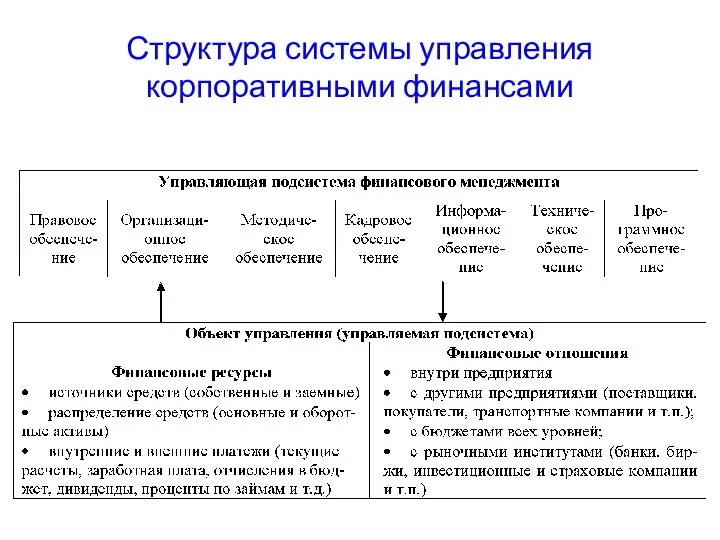

Структура системы управления корпоративными финансами

Структура системы управления корпоративными финансами

Цели управления корпоративными финансами

Максимизация прибыли/ рентабельности

Максимизация объемов продаж

Поддержка устойчивого финансового состояния

Цели управления корпоративными финансами

Максимизация прибыли/ рентабельности

Максимизация объемов продаж

Поддержка устойчивого финансового состояния

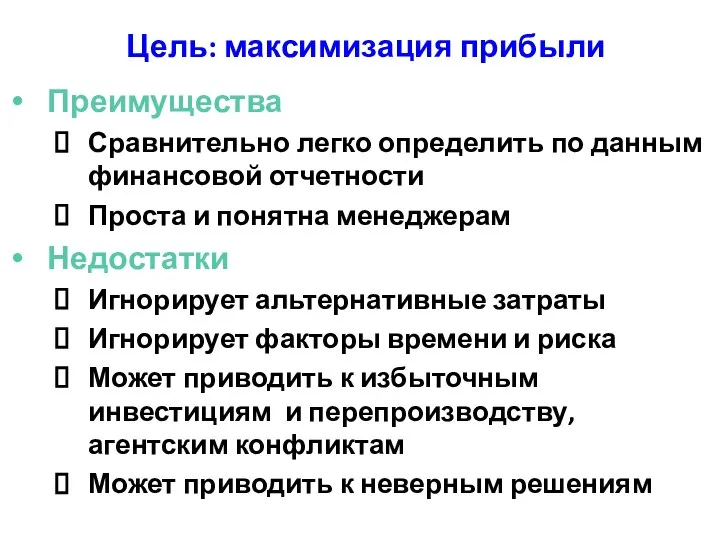

Цель: максимизация прибыли

Преимущества

Сравнительно легко определить по данным финансовой отчетности

Проста и понятна

Цель: максимизация прибыли

Преимущества

Сравнительно легко определить по данным финансовой отчетности

Проста и понятна

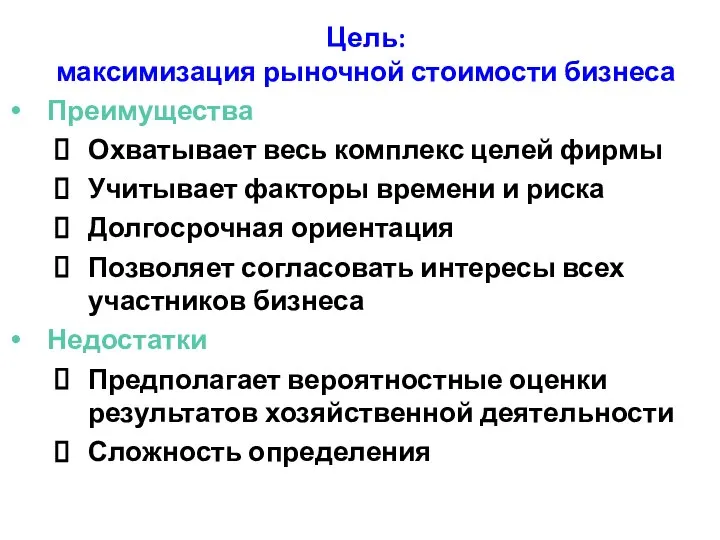

Цель:

максимизация рыночной стоимости бизнеса

Преимущества

Охватывает весь комплекс целей фирмы

Учитывает факторы времени

Цель:

максимизация рыночной стоимости бизнеса

Преимущества

Охватывает весь комплекс целей фирмы

Учитывает факторы времени

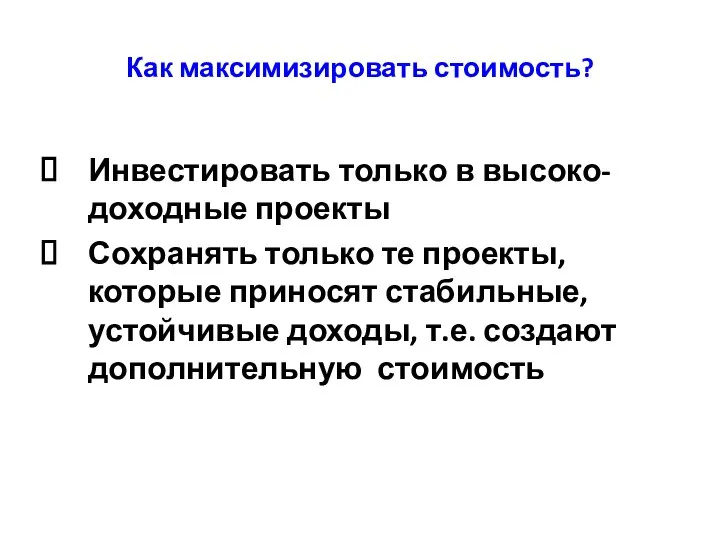

Как максимизировать стоимость?

Инвестировать только в высоко-доходные проекты

Сохранять только те проекты, которые

Как максимизировать стоимость?

Инвестировать только в высоко-доходные проекты

Сохранять только те проекты, которые

Теория агентских отношений

Агентские - отношения двух участников, один из которых (заказчик,

Теория агентских отношений

Агентские - отношения двух участников, один из которых (заказчик,

Теория агентских отношений

Теория агентских отношений - нацелена на разрешение проблемы отделения

Теория агентских отношений

Теория агентских отношений - нацелена на разрешение проблемы отделения

Тема 2. Стоимость и стратегии роста

Понятие стоимости капитала

Классификация показателей стоимости

Финансовая отчетность

Тема 2. Стоимость и стратегии роста

Понятие стоимости капитала

Классификация показателей стоимости

Финансовая отчетность

Стратегической целью бизнеса является рост благосостояния его собственников

Критерием роста благосостояния собственников

Стратегической целью бизнеса является рост благосостояния его собственников

Критерием роста благосостояния собственников

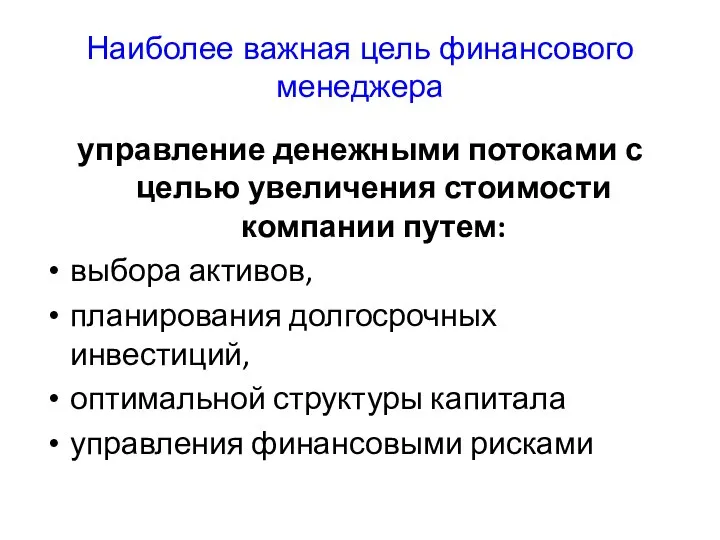

Наиболее важная цель финансового менеджера

управление денежными потоками с целью увеличения стоимости

Наиболее важная цель финансового менеджера

управление денежными потоками с целью увеличения стоимости

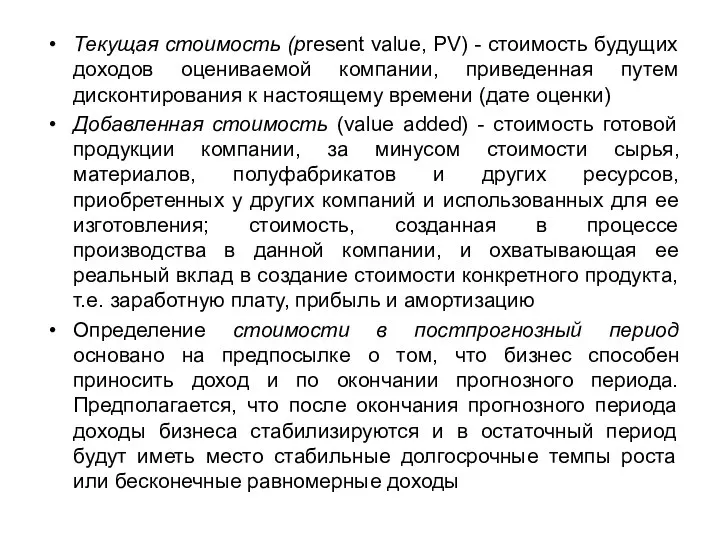

Текущая стоимость (present value, PV) - стоимость будущих доходов оцениваемой компании,

Текущая стоимость (present value, PV) - стоимость будущих доходов оцениваемой компании,

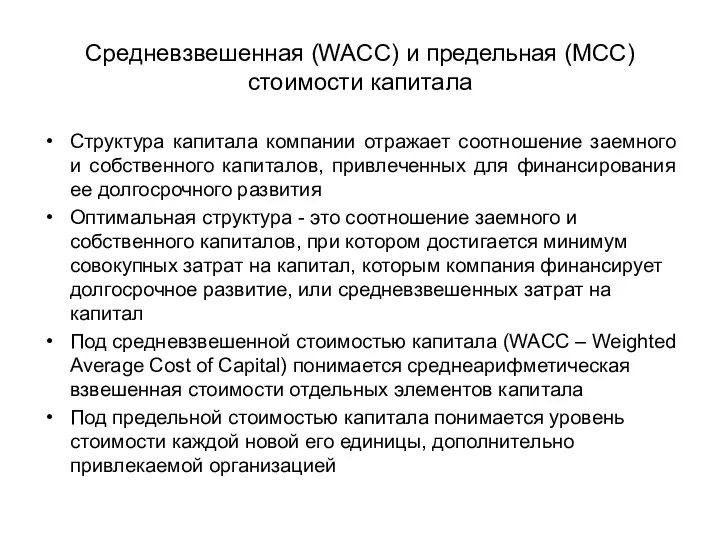

Средневзвешенная (WACC) и предельная (МСС) стоимости капитала

Структура капитала компании отражает соотношение

Средневзвешенная (WACC) и предельная (МСС) стоимости капитала

Структура капитала компании отражает соотношение

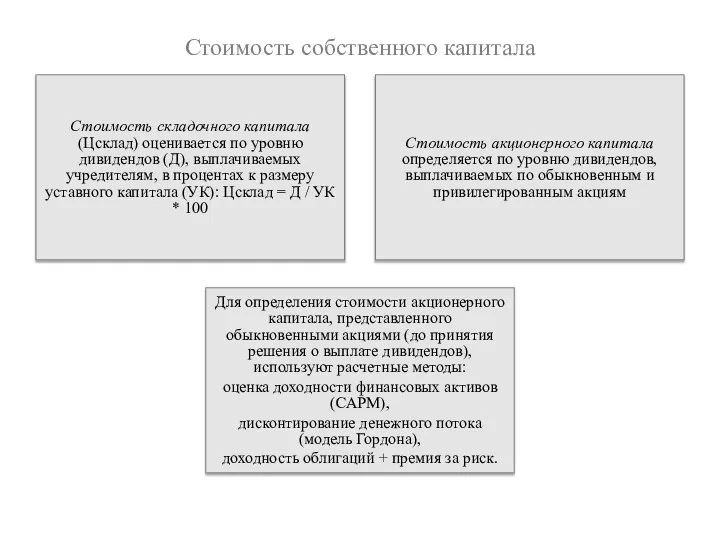

Стоимость собственного капитала

Стоимость складочного капитала (Цсклад) оценивается по уровню дивидендов (Д),

Стоимость собственного капитала

Стоимость складочного капитала (Цсклад) оценивается по уровню дивидендов (Д),

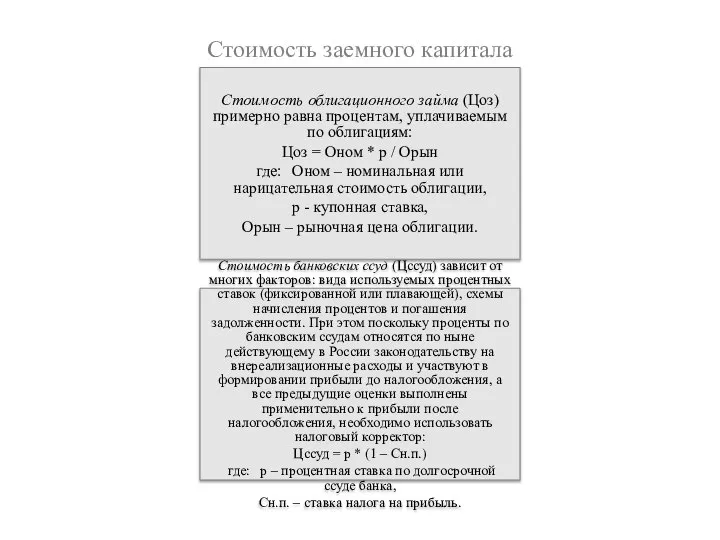

Стоимость заемного капитала

Стоимость облигационного займа (Цоз) примерно равна процентам, уплачиваемым по

Стоимость заемного капитала

Стоимость облигационного займа (Цоз) примерно равна процентам, уплачиваемым по

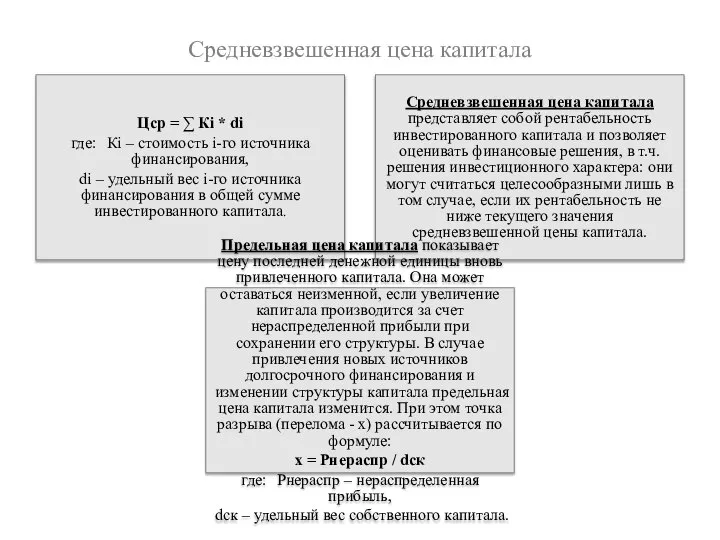

Средневзвешенная цена капитала

Цср = ∑ Кi * di

где: Кi –

Средневзвешенная цена капитала

Цср = ∑ Кi * di

где: Кi –

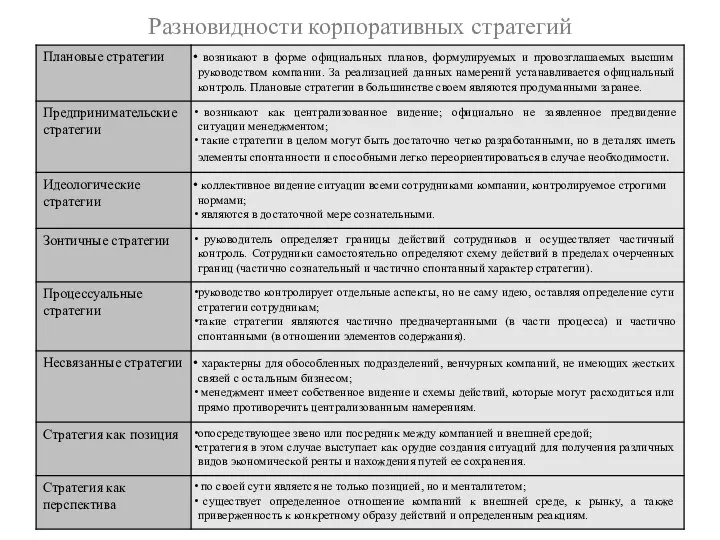

Разновидности корпоративных стратегий

Разновидности корпоративных стратегий

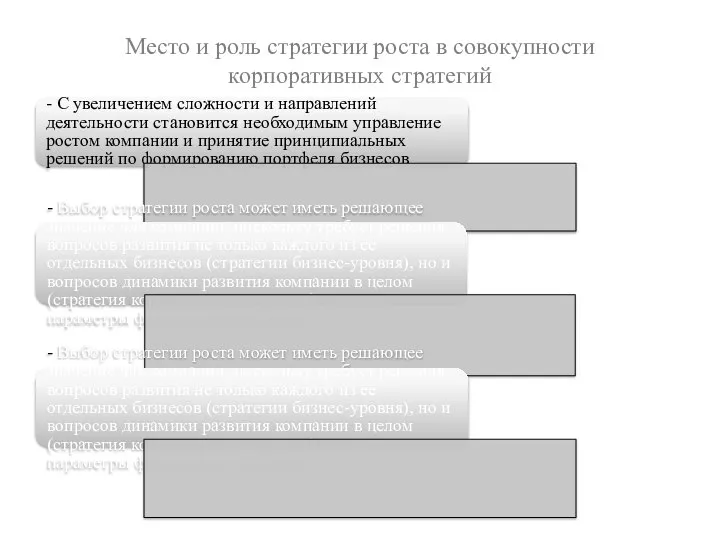

Место и роль стратегии роста в совокупности

корпоративных стратегий

- С увеличением

Место и роль стратегии роста в совокупности

корпоративных стратегий

- С увеличением

Аргументы в пользу стратегии роста

- рост через расширение рынков ставит компанию

Аргументы в пользу стратегии роста

- рост через расширение рынков ставит компанию

Классификация стратегий роста

(по модели роста)

По модели роста

Внутренний (органический) рост

Рост доходности

Рост

Классификация стратегий роста

(по модели роста)

По модели роста

Внутренний (органический) рост

Рост доходности

Рост

Классификация стратегий роста

(по способам реализации)

Стратегия концентрации

По способам реализации

Стратегия интеграции

Стратегия реинжиниринга

Стратегия

Классификация стратегий роста

(по способам реализации)

Стратегия концентрации

По способам реализации

Стратегия интеграции

Стратегия реинжиниринга

Стратегия

Классификация стратегий роста

(в зависимости от масштаба компании)

В зависимости от масштаба

Классификация стратегий роста

(в зависимости от масштаба компании)

В зависимости от масштаба

Оценочные обязательства, условные обязательства и условные факты

Оценочные обязательства, условные обязательства и условные факты О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год

О порядке составления годовой бюджетной и бухгалтерской отчетности за 2021 год Государственная политика в период инфляции

Государственная политика в период инфляции Фінансова стратегія: поняття, еволюція, концепції

Фінансова стратегія: поняття, еволюція, концепції Price Action: уровни и зоны поддержки/сопротивления. Семинар №5

Price Action: уровни и зоны поддержки/сопротивления. Семинар №5 Налоговая система Швейцарии

Налоговая система Швейцарии Национальный проект по поддержке малого и среднего предпринимательства

Национальный проект по поддержке малого и среднего предпринимательства Модульная единица 10. Издержки производства и себестоимость продукции

Модульная единица 10. Издержки производства и себестоимость продукции Сроки ссуды, величины простых процентных и учетных ставок

Сроки ссуды, величины простых процентных и учетных ставок Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14)

Сметное дело. Методология расчета стоимости проектно-изыскательских работ. (Лекция 14) ELYSIUM company. Будущее здесь

ELYSIUM company. Будущее здесь Налоговое право. Налоговая модель

Налоговое право. Налоговая модель Фактические и плановые показатели работы компании 2018-2022

Фактические и плановые показатели работы компании 2018-2022 Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета

Основы калькуляции и учета в ресторанном хозяйстве. Характеристика бухгалтерского учета Види недержавних пенсійних фондів

Види недержавних пенсійних фондів Продукты и услуги АО Альфа-Банк

Продукты и услуги АО Альфа-Банк Модели системы медицинского страхования

Модели системы медицинского страхования Грошовий ринок

Грошовий ринок Обучающая программа для Внешних Партнеров МТС

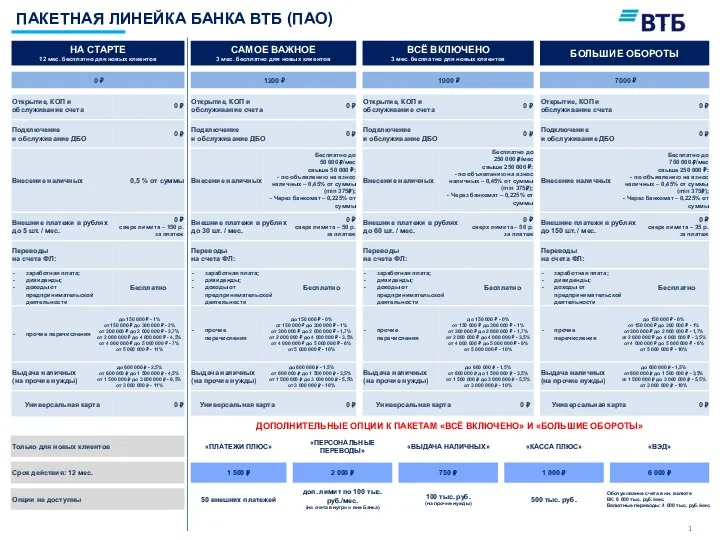

Обучающая программа для Внешних Партнеров МТС Пакетная линейка банка ВТБ (ПАО)

Пакетная линейка банка ВТБ (ПАО) Пассивные банковские операции

Пассивные банковские операции Государственная поддержка развития инфраструктуры туризма

Государственная поддержка развития инфраструктуры туризма Инвестиция. Происхождение понятия

Инвестиция. Происхождение понятия Компания объединенных кредитных карточек

Компания объединенных кредитных карточек Понятие и категории автоматизации банковской деятельности

Понятие и категории автоматизации банковской деятельности Метод бухгалтерского учета

Метод бухгалтерского учета Предложения по сдельной оплате труда на товарных складах

Предложения по сдельной оплате труда на товарных складах Учёт Дебиторской и Кредиторской задолженности

Учёт Дебиторской и Кредиторской задолженности