- Операции коммерческого банка

Содержание

- 2. C момента получения банком лицензии Центрального банка на осуществление банковских операций банк может приступить к работе

- 3. Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. По российскому законодательству к основным

- 4. 1) привлечение денежных средств юридических и физических лиц во вклады до востребования и на определенный срок

- 5. 6) управление денежными средствами по договору с собственником или распорядителем средств 7) покупка у юридических и

- 6. Помимо вышеперечисленных операций банки могут производить следующие сделки: 1) выдача поручительств за третьих лиц, предусматривающих исполнение

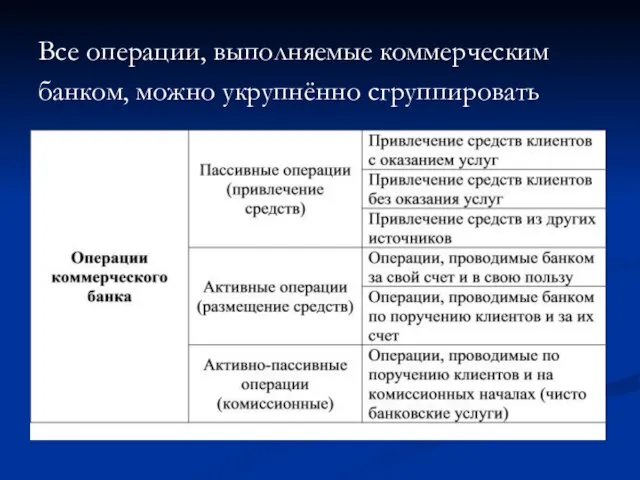

- 7. Все операции, выполняемые коммерческим банком, можно укрупнённо сгруппировать

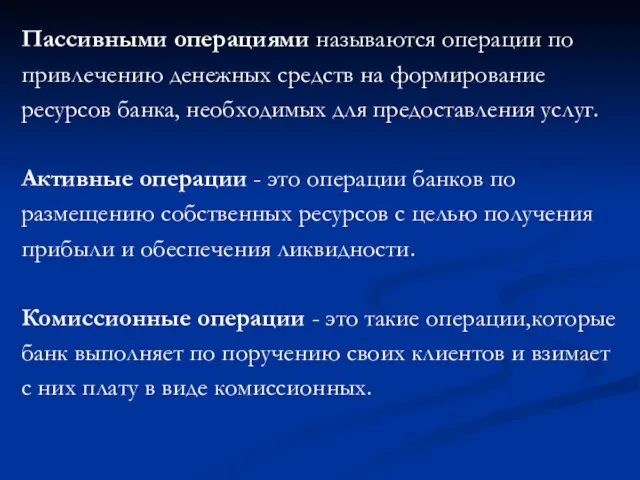

- 8. Пассивными операциями называются операции по привлечению денежных средств на формирование ресурсов банка, необходимых для предоставления услуг.

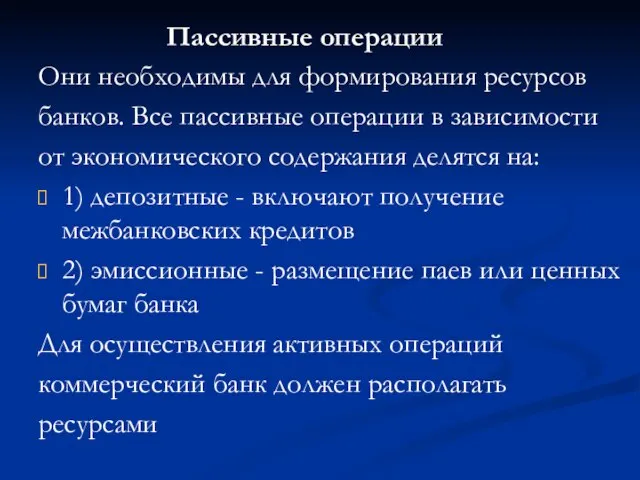

- 9. Пассивные операции Они необходимы для формирования ресурсов банков. Все пассивные операции в зависимости от экономического содержания

- 10. Ресурсы коммерческого банка представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых

- 11. Собственные средства банка – понятие, включающее все пассивы, образованные в процессе внутренней деятельности банка: уставный, резервный

- 12. Уставный капитал банков формируется за счет паевых взносов (паевой банк) либо средств, поступающих в оплату акций

- 13. Источниками увеличения уставного капитала банка являются: нераспределенная прибыль, включая резервы банка размещение дополнительного выпуска ценных бумаг

- 14. Первая группа - резервный фонд банков – создается с целью погашения возможных убытков, возникающих в деятельности

- 15. Вторая группа фондов формируется как отражение процесса перенесения стоимости средств труда по мере их износа на

- 16. Третья группа фондов образуется в результате действия внешних экономических факторов, таких как инфляция и курсовые разницы

- 17. Четвертая группа фондов создается с целью снижения рисков по отдельным банковским операциям и обеспечения таким образом

- 18. Нераспределенная прибыль - накапливаемая сумма прибыли, которая остается в распоряжении банка. Ею распоряжаются дирекция банка и

- 19. Собственный капитал выполняет функции: защитная, которая означает: - возможность выплаты компенсации вкладчикам в случае ликвидности банка

- 20. оперативная: для начала работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования и

- 21. Активные операции коммерческих банков Операции, посредством которых банки размещают ресурсы для получения прибыли и поддержания ликвидности.

- 22. Ссудные операции - операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные

- 23. Расчетные операции - операции по зачислению и списанию средств со счетов клиентов, в том числе для

- 24. Инвестиционные операции - операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур

- 25. Фондовые операции - операции с ценными бумагами (помимо инвестиционных), с векселями и ценными бумагами, котирующимися на

- 26. Ссудные операции могут осуществляться в форме заема либо кредита. Данные понятия различны. В п.1-2 гл. 42

- 27. Заем: заимодавцем может быть любое юридическое и физическое лицо – некредитная организация; предметом договора займа могут

- 28. Кредит: кредитором может быть банк или иная кредитная организация; кредит предоставляется в денежной форме в размере

- 29. Активно- пассивные операции коммерческих банков: комиссионные, посреднические операции, выполняемые банком по поручению клиентов за определенную плату,

- 31. Скачать презентацию

C момента получения банком лицензии

Центрального банка на осуществление банковских

операций банк может

C момента получения банком лицензии

Центрального банка на осуществление банковских

операций банк может

Операции коммерческого банка представляют

собой конкретное проявление банковских

функций на практике.

По российскому законодательству

Операции коммерческого банка представляют

собой конкретное проявление банковских

функций на практике.

По российскому законодательству

1) привлечение денежных средств юридических и физических лиц во вклады до

1) привлечение денежных средств юридических и физических лиц во вклады до

6) управление денежными средствами по договору с собственником или распорядителем средств

7)

6) управление денежными средствами по договору с собственником или распорядителем средств

7)

Помимо вышеперечисленных операций банки

могут производить следующие сделки:

1) выдача поручительств за третьих

Помимо вышеперечисленных операций банки

могут производить следующие сделки:

1) выдача поручительств за третьих

Все операции, выполняемые коммерческим

банком, можно укрупнённо сгруппировать

Все операции, выполняемые коммерческим

банком, можно укрупнённо сгруппировать

Пассивными операциями называются операции по

привлечению денежных средств на формирование

ресурсов банка,

Пассивными операциями называются операции по

привлечению денежных средств на формирование

ресурсов банка,

Пассивные операции

Они необходимы для формирования ресурсов

банков. Все пассивные операции в

Пассивные операции

Они необходимы для формирования ресурсов

банков. Все пассивные операции в

Ресурсы коммерческого банка представляют

собой совокупность собственных и привлеченных

средств, имеющихся в

Ресурсы коммерческого банка представляют

собой совокупность собственных и привлеченных

средств, имеющихся в

Собственные средства банка – понятие,

включающее все пассивы, образованные в

процессе внутренней

Собственные средства банка – понятие,

включающее все пассивы, образованные в

процессе внутренней

Уставный капитал банков формируется за счет

паевых взносов (паевой банк) либо средств,

поступающих

Уставный капитал банков формируется за счет

паевых взносов (паевой банк) либо средств,

поступающих

Источниками увеличения уставного капитала

банка являются:

нераспределенная прибыль, включая резервы банка

размещение дополнительного выпуска

Источниками увеличения уставного капитала

банка являются:

нераспределенная прибыль, включая резервы банка

размещение дополнительного выпуска

Первая группа - резервный фонд банков –

создается с целью погашения

Первая группа - резервный фонд банков –

создается с целью погашения

Вторая группа фондов формируется как

отражение процесса перенесения стоимости

средств труда по мере

Вторая группа фондов формируется как

отражение процесса перенесения стоимости

средств труда по мере

Третья группа фондов образуется в результате

действия внешних экономических факторов, таких

как инфляция

Третья группа фондов образуется в результате

действия внешних экономических факторов, таких

как инфляция

Четвертая группа фондов создается с целью

снижения рисков по отдельным банковским

операциям и

Четвертая группа фондов создается с целью

снижения рисков по отдельным банковским

операциям и

Нераспределенная прибыль - накапливаемая сумма

прибыли, которая остается в распоряжении банка.

Ею распоряжаются

Нераспределенная прибыль - накапливаемая сумма

прибыли, которая остается в распоряжении банка.

Ею распоряжаются

Собственный капитал выполняет функции:

защитная, которая означает:

- возможность выплаты компенсации вкладчикам в

случае

защитная, которая означает:

- возможность выплаты компенсации вкладчикам в

случае

оперативная:

для начала работы банку необходим стартовый

капитал, который используется на

приобретение земли,

оперативная:

для начала работы банку необходим стартовый

капитал, который используется на

приобретение земли,

Активные операции коммерческих банков

Операции, посредством которых банки размещают

ресурсы для

Активные операции коммерческих банков

Операции, посредством которых банки размещают

ресурсы для

Ссудные операции - операции по

предоставлению (выдаче) средств заемщику на

началах срочности, возвратности

Ссудные операции - операции по

предоставлению (выдаче) средств заемщику на

началах срочности, возвратности

Расчетные операции - операции по зачислению и

списанию средств со счетов клиентов,

списанию средств со счетов клиентов,

Инвестиционные операции - операции по

инвестированию банком своих средств в ценные

бумаги

Инвестиционные операции - операции по

инвестированию банком своих средств в ценные

бумаги

Фондовые операции - операции с ценными бумагами (помимо инвестиционных), с векселями

Фондовые операции - операции с ценными бумагами (помимо инвестиционных), с векселями

Ссудные операции могут осуществляться в форме

заема либо кредита. Данные понятия

Ссудные операции могут осуществляться в форме

заема либо кредита. Данные понятия

Заем: заимодавцем может быть любое

юридическое и физическое лицо – некредитная

организация;

Заем: заимодавцем может быть любое

юридическое и физическое лицо – некредитная

организация;

Кредит: кредитором может быть банк или иная

кредитная организация; кредит предоставляется в

денежной

Кредит: кредитором может быть банк или иная

кредитная организация; кредит предоставляется в

денежной

Активно- пассивные операции коммерческих

банков: комиссионные, посреднические

операции, выполняемые банком по поручению

клиентов за

Активно- пассивные операции коммерческих

банков: комиссионные, посреднические

операции, выполняемые банком по поручению

клиентов за

Задачі на страхування

Задачі на страхування Домохозяйства

Домохозяйства Финансовая грамотность

Финансовая грамотность Теоретические основы налогообложения

Теоретические основы налогообложения Сущность финансового контроля и аудита

Сущность финансового контроля и аудита pensionnaya_sitema_norvegii

pensionnaya_sitema_norvegii Банковские риски

Банковские риски Финансовые ресурсы проекта

Финансовые ресурсы проекта Ринковий стратегічний дью ділідженс. Правове середовище

Ринковий стратегічний дью ділідженс. Правове середовище Финансовый контроль: виды, органы, правовая база

Финансовый контроль: виды, органы, правовая база Ресурсы предприятия. Оборотные средства

Ресурсы предприятия. Оборотные средства Сущность и функции денег. (Тема 1)

Сущность и функции денег. (Тема 1) Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года

Изменения в законодательство о бюджетном (бухгалтерском) учете и отчетности, бюджетной классификации с 1 января 2021 года Учет собственного капитала

Учет собственного капитала Личное финансовое планирование. Финансовая грамотность

Личное финансовое планирование. Финансовая грамотность Элементы и функции налогообложения

Элементы и функции налогообложения Финансовая система Финляндии

Финансовая система Финляндии Упрощенная система налогообложения

Упрощенная система налогообложения Федеральный проект партии Единая Россия Местный дом культуры

Федеральный проект партии Единая Россия Местный дом культуры Банковские карты в России. Обзор, лучшие практики и предложение продукта

Банковские карты в России. Обзор, лучшие практики и предложение продукта Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности

Особенности учетной политики как основной инструмент формирования бухгалтерской финансовой отчетности Страховые пенсии

Страховые пенсии Основные источники финансирования бизнеса. Тема 2.7

Основные источники финансирования бизнеса. Тема 2.7 Финансовое прогнозирование и планирование

Финансовое прогнозирование и планирование Практическое задание. Личный финансовый план

Практическое задание. Личный финансовый план Как устроена пенсионная система

Как устроена пенсионная система Износ и амортизация основных фондов

Износ и амортизация основных фондов Проектная и грантовая работа в учреждениях культуры

Проектная и грантовая работа в учреждениях культуры