- Ринковий стратегічний дью ділідженс. Правове середовище

Содержание

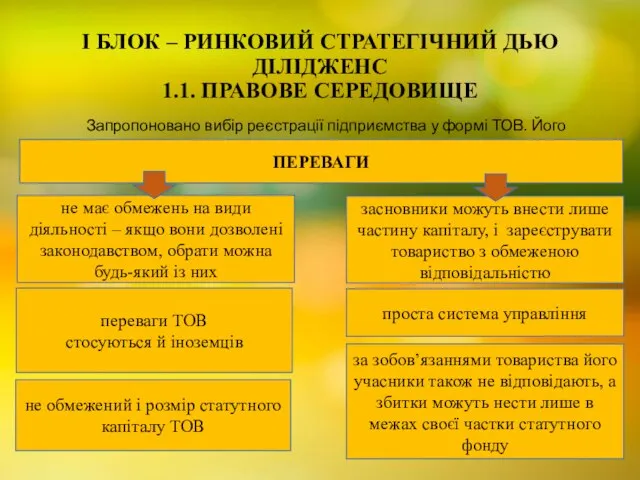

- 2. I БЛОК – РИНКОВИЙ СТРАТЕГІЧНИЙ ДЬЮ ДІЛІДЖЕНС 1.1. ПРАВОВЕ СЕРЕДОВИЩЕ Запропоновано вибір реєстрації підприємства у формі

- 3. 1.2. ПОДАТКОВІ ПИТАННЯ

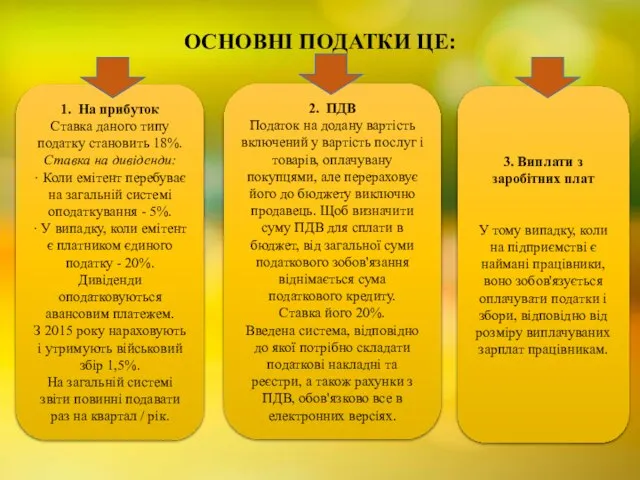

- 4. ОСНОВНІ ПОДАТКИ ЦЕ: 1. На прибуток Ставка даного типу податку становить 18%. Ставка на дивіденди: ·

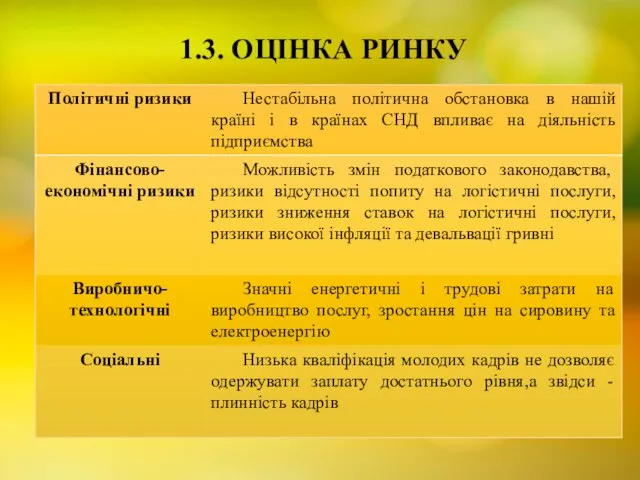

- 5. 1.3. ОЦІНКА РИНКУ

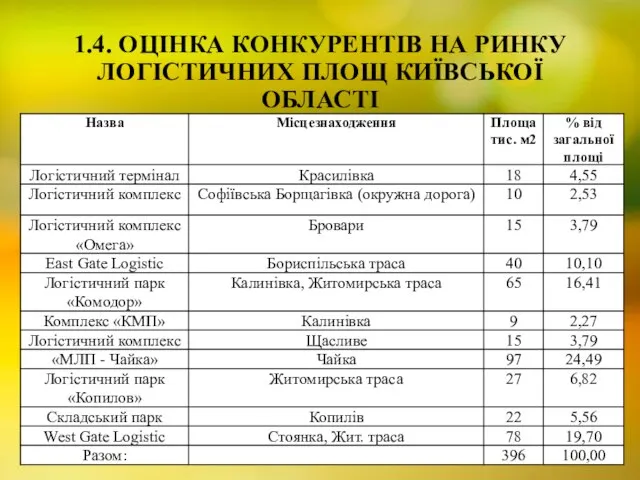

- 6. 1.4. ОЦІНКА КОНКУРЕНТІВ НА РИНКУ ЛОГІСТИЧНИХ ПЛОЩ КИЇВСЬКОЇ ОБЛАСТІ

- 7. ЧАСТИ РИНКУ КОНКУРЕНТІВ НА РИНКУ ЛОГІСТИЧНИХ ПЛОЩ КИЇВСЬКОЇ ОБЛАСТІ, %

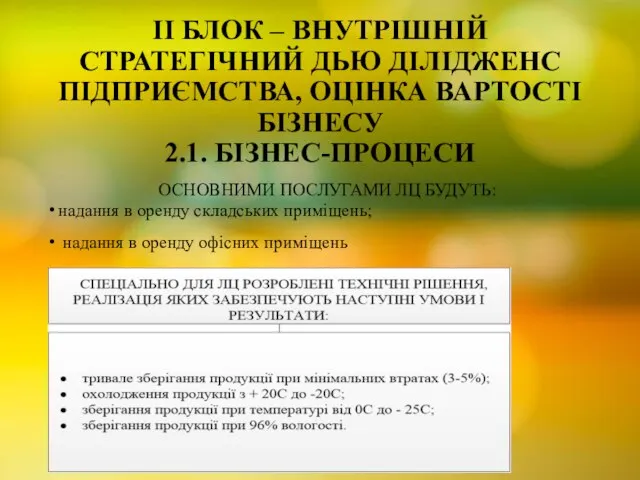

- 8. II БЛОК – ВНУТРІШНІЙ СТРАТЕГІЧНИЙ ДЬЮ ДІЛІДЖЕНС ПІДПРИЄМСТВА, ОЦІНКА ВАРТОСТІ БІЗНЕСУ 2.1. БІЗНЕС-ПРОЦЕСИ ОСНОВНИМИ ПОСЛУГАМИ ЛЦ

- 9. 2.2. ФІНАНСОВА ДІАГНОСТИКА І ПЛАНУВАННЯ На 100% відсоткову завантаженість підприємство вийде вже у другий рік роботи

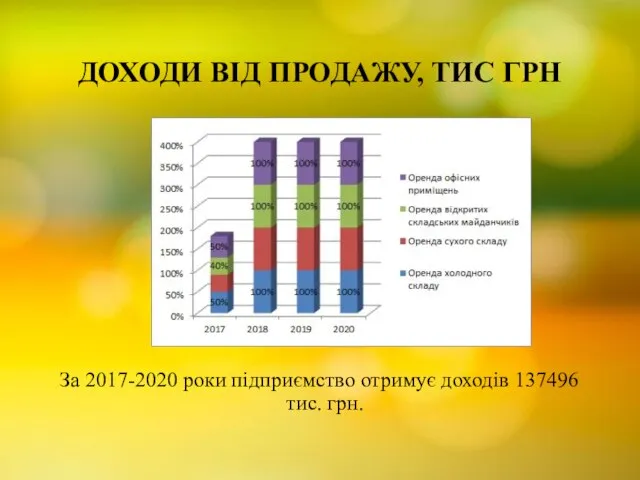

- 10. ДОХОДИ ВІД ПРОДАЖУ, ТИС ГРН За 2017-2020 роки підприємство отримує доходів 137496 тис. грн.

- 11. ЗА 2017-2020 РОКИ ПІДПРИЄМСТВО ОТРИМУЄ ДОХОДІВ 137496 ТИС. ГРН. Чистий прибуток протягом 2017-2020 років складе 1619

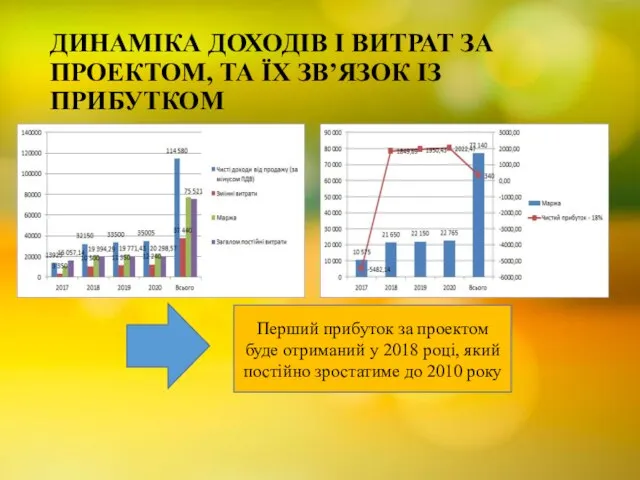

- 12. ДИНАМІКА ДОХОДІВ І ВИТРАТ ЗА ПРОЕКТОМ, ТА ЇХ ЗВ’ЯЗОК ІЗ ПРИБУТКОМ Перший прибуток за проектом буде

- 13. 2.3. ОПТИМАЛЬНА СТРУКТУРА КАПІТАЛУ Для практичного використання друга формула перетворена прихильниками теорії ММ з урахуванням виплачуваного

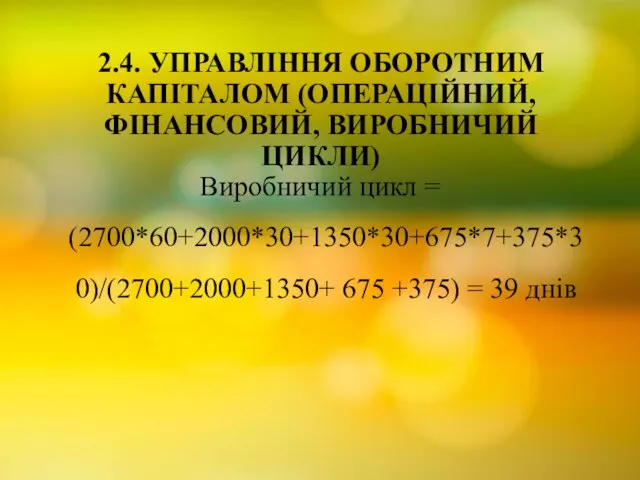

- 14. 2.4. УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ (ОПЕРАЦІЙНИЙ, ФІНАНСОВИЙ, ВИРОБНИЧИЙ ЦИКЛИ) Виробничий цикл = (2700*60+2000*30+1350*30+675*7+375*30)/(2700+2000+1350+ 675 +375) = 39

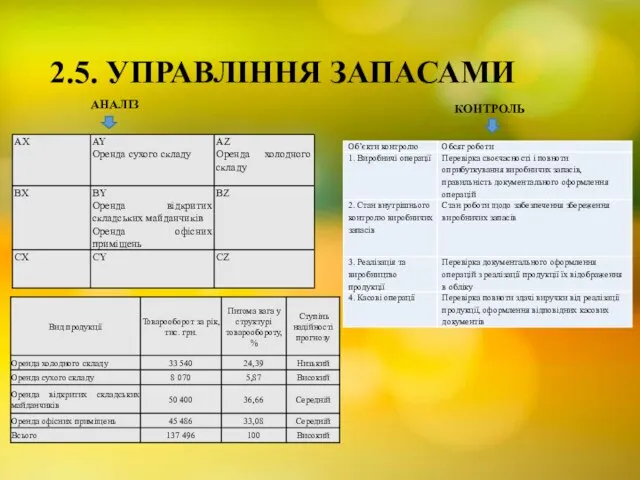

- 15. 2.5. УПРАВЛІННЯ ЗАПАСАМИ АНАЛІЗ КОНТРОЛЬ

- 16. 2.6. Управління затратами

- 17. 2.7. ОЦІНКА РИЗИКІВ (РИЗИК-МЕНЕДЖМЕНТ)

- 18. 2.8. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ Грошовий потік додатній вже протягом 2018 року

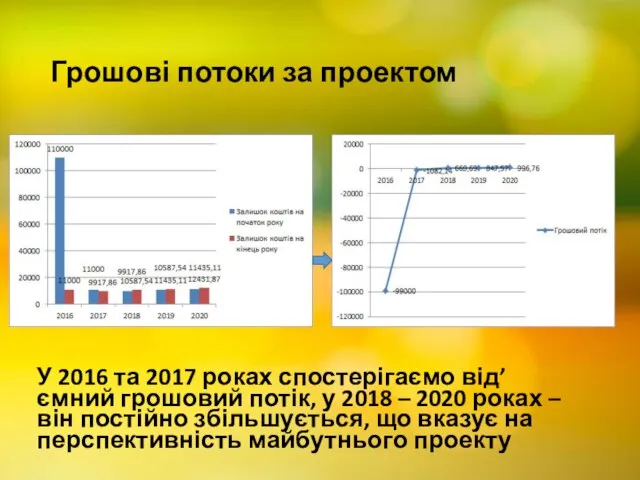

- 19. Грошові потоки за проектом У 2016 та 2017 роках спостерігаємо від’ємний грошовий потік, у 2018 –

- 20. Співвідношення доходів і витрат за проектом Перевищення доходів над витратами у 2018 – 2020 роках вказує

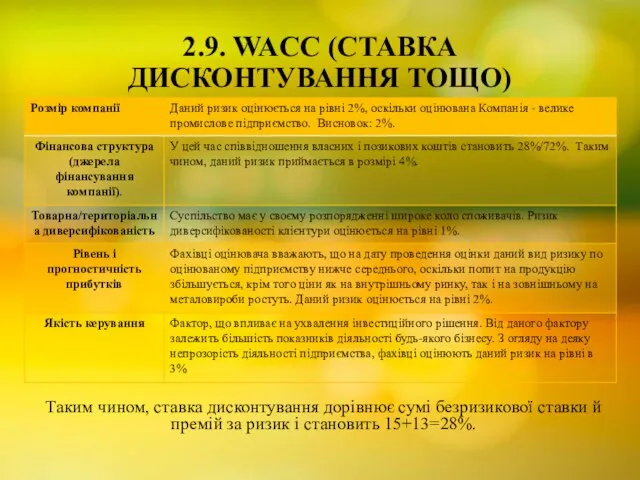

- 21. 2.9. WACC (СТАВКА ДИСКОНТУВАННЯ ТОЩО) Таким чином, ставка дисконтування дорівнює сумі безризикової ставки й премій за

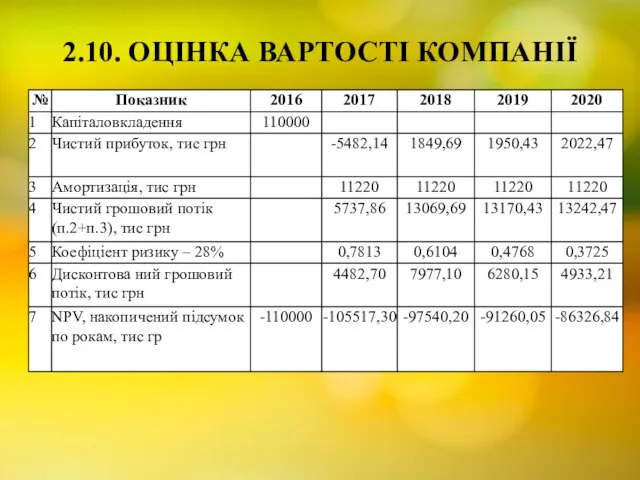

- 22. 2.10. ОЦІНКА ВАРТОСТІ КОМПАНІЇ

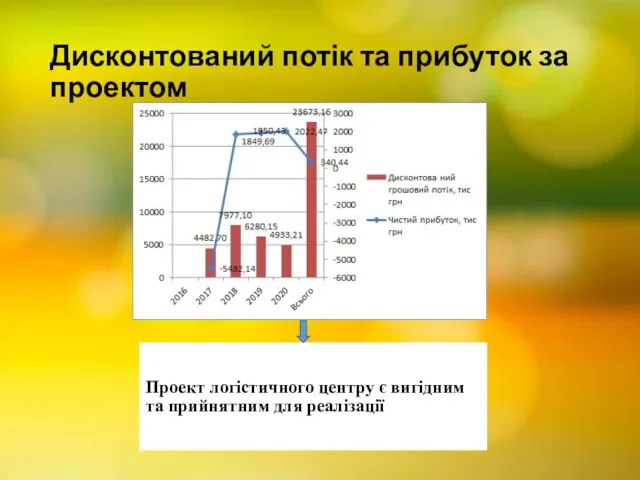

- 23. Дисконтований потік та прибуток за проектом Проект логістичного центру є вигідним та прийнятним для реалізації

- 24. III БЛОК – РІШЕННЯ ПО ПРОЕКТУ

- 26. Скачать презентацию

I БЛОК – РИНКОВИЙ СТРАТЕГІЧНИЙ ДЬЮ ДІЛІДЖЕНС

1.1. ПРАВОВЕ СЕРЕДОВИЩЕ

Запропоновано

I БЛОК – РИНКОВИЙ СТРАТЕГІЧНИЙ ДЬЮ ДІЛІДЖЕНС

1.1. ПРАВОВЕ СЕРЕДОВИЩЕ

Запропоновано

1.2. ПОДАТКОВІ ПИТАННЯ

1.2. ПОДАТКОВІ ПИТАННЯ

ОСНОВНІ ПОДАТКИ ЦЕ:

1. На прибуток

Ставка даного типу податку становить 18%.

Ставка на

ОСНОВНІ ПОДАТКИ ЦЕ:

1. На прибуток Ставка даного типу податку становить 18%. Ставка на

1.3. ОЦІНКА РИНКУ

1.3. ОЦІНКА РИНКУ

1.4. ОЦІНКА КОНКУРЕНТІВ НА РИНКУ ЛОГІСТИЧНИХ ПЛОЩ КИЇВСЬКОЇ ОБЛАСТІ

1.4. ОЦІНКА КОНКУРЕНТІВ НА РИНКУ ЛОГІСТИЧНИХ ПЛОЩ КИЇВСЬКОЇ ОБЛАСТІ

ЧАСТИ РИНКУ КОНКУРЕНТІВ НА РИНКУ ЛОГІСТИЧНИХ ПЛОЩ КИЇВСЬКОЇ ОБЛАСТІ, %

ЧАСТИ РИНКУ КОНКУРЕНТІВ НА РИНКУ ЛОГІСТИЧНИХ ПЛОЩ КИЇВСЬКОЇ ОБЛАСТІ, %

II БЛОК – ВНУТРІШНІЙ СТРАТЕГІЧНИЙ ДЬЮ ДІЛІДЖЕНС ПІДПРИЄМСТВА, ОЦІНКА ВАРТОСТІ БІЗНЕСУ

II БЛОК – ВНУТРІШНІЙ СТРАТЕГІЧНИЙ ДЬЮ ДІЛІДЖЕНС ПІДПРИЄМСТВА, ОЦІНКА ВАРТОСТІ БІЗНЕСУ

2.2. ФІНАНСОВА ДІАГНОСТИКА І ПЛАНУВАННЯ

На 100% відсоткову завантаженість підприємство вийде

2.2. ФІНАНСОВА ДІАГНОСТИКА І ПЛАНУВАННЯ

На 100% відсоткову завантаженість підприємство вийде

ДОХОДИ ВІД ПРОДАЖУ, ТИС ГРН

За 2017-2020 роки підприємство отримує доходів 137496

ДОХОДИ ВІД ПРОДАЖУ, ТИС ГРН

За 2017-2020 роки підприємство отримує доходів 137496

ЗА 2017-2020 РОКИ ПІДПРИЄМСТВО ОТРИМУЄ ДОХОДІВ 137496 ТИС. ГРН.

Чистий прибуток протягом

ЗА 2017-2020 РОКИ ПІДПРИЄМСТВО ОТРИМУЄ ДОХОДІВ 137496 ТИС. ГРН.

Чистий прибуток протягом

ДИНАМІКА ДОХОДІВ І ВИТРАТ ЗА ПРОЕКТОМ, ТА ЇХ ЗВ’ЯЗОК ІЗ ПРИБУТКОМ

ДИНАМІКА ДОХОДІВ І ВИТРАТ ЗА ПРОЕКТОМ, ТА ЇХ ЗВ’ЯЗОК ІЗ ПРИБУТКОМ

2.3. ОПТИМАЛЬНА СТРУКТУРА КАПІТАЛУ

Для практичного використання друга формула перетворена прихильниками теорії

2.3. ОПТИМАЛЬНА СТРУКТУРА КАПІТАЛУ

Для практичного використання друга формула перетворена прихильниками теорії

2.4. УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ (ОПЕРАЦІЙНИЙ, ФІНАНСОВИЙ, ВИРОБНИЧИЙ ЦИКЛИ)

Виробничий цикл = (2700*60+2000*30+1350*30+675*7+375*30)/(2700+2000+1350+

2.4. УПРАВЛІННЯ ОБОРОТНИМ КАПІТАЛОМ (ОПЕРАЦІЙНИЙ, ФІНАНСОВИЙ, ВИРОБНИЧИЙ ЦИКЛИ)

Виробничий цикл = (2700*60+2000*30+1350*30+675*7+375*30)/(2700+2000+1350+

2.5. УПРАВЛІННЯ ЗАПАСАМИ

АНАЛІЗ

КОНТРОЛЬ

2.5. УПРАВЛІННЯ ЗАПАСАМИ

АНАЛІЗ

КОНТРОЛЬ

2.6. Управління затратами

2.6. Управління затратами

2.7. ОЦІНКА РИЗИКІВ (РИЗИК-МЕНЕДЖМЕНТ)

2.7. ОЦІНКА РИЗИКІВ (РИЗИК-МЕНЕДЖМЕНТ)

2.8. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ

Грошовий потік додатній вже протягом 2018 року

2.8. УПРАВЛІННЯ ГРОШОВИМИ ПОТОКАМИ

Грошовий потік додатній вже протягом 2018 року

Грошові потоки за проектом

У 2016 та 2017 роках спостерігаємо від’ємний грошовий

Грошові потоки за проектом

У 2016 та 2017 роках спостерігаємо від’ємний грошовий

Співвідношення доходів і витрат за проектом

Перевищення доходів над витратами у 2018

Співвідношення доходів і витрат за проектом

Перевищення доходів над витратами у 2018

2.9. WACC (СТАВКА ДИСКОНТУВАННЯ ТОЩО)

Таким чином, ставка дисконтування дорівнює сумі безризикової

2.9. WACC (СТАВКА ДИСКОНТУВАННЯ ТОЩО)

Таким чином, ставка дисконтування дорівнює сумі безризикової

2.10. ОЦІНКА ВАРТОСТІ КОМПАНІЇ

2.10. ОЦІНКА ВАРТОСТІ КОМПАНІЇ

Дисконтований потік та прибуток за проектом

Проект логістичного центру є вигідним

Дисконтований потік та прибуток за проектом

Проект логістичного центру є вигідним

III БЛОК – РІШЕННЯ ПО ПРОЕКТУ

III БЛОК – РІШЕННЯ ПО ПРОЕКТУ

Порядок ведення касових документів

Порядок ведення касових документів Существенность при планировании и проведении аудита

Существенность при планировании и проведении аудита Программа Стандарт АО Страховая компания МетЛайф

Программа Стандарт АО Страховая компания МетЛайф Внедрение программно- целевых методов управления в исполнительных органах государственной власти

Внедрение программно- целевых методов управления в исполнительных органах государственной власти Стоимость образовательных услуг

Стоимость образовательных услуг Основные понятия теории бухгалтерского учета

Основные понятия теории бухгалтерского учета Инвестиции в криптовалюту

Инвестиции в криптовалюту Международные расчеты

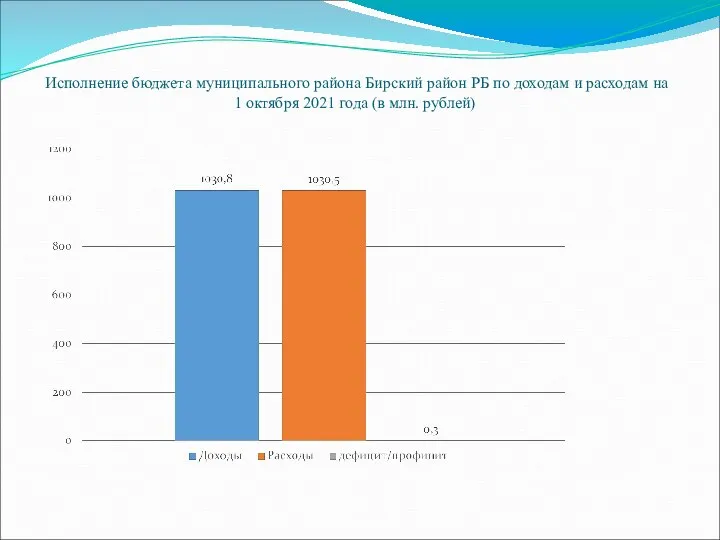

Международные расчеты Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 октября 2021 года

Исполнение бюджета муниципального района Бирский район РБ по доходам и расходам на 1 октября 2021 года Оценка стоимости объекта собственности

Оценка стоимости объекта собственности Damaged load

Damaged load Налоговое администрирование камеральных проверок налога на доходы физических лиц

Налоговое администрирование камеральных проверок налога на доходы физических лиц Организация бухгалтерского учета на предприятии (ООО Красивый берег)

Организация бухгалтерского учета на предприятии (ООО Красивый берег) Показники результативності бізнесу

Показники результативності бізнесу Финансовые ресурсы и источники их формирования

Финансовые ресурсы и источники их формирования Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов

Основы бизнес аналитики. Лекция 9 (часть 2). Составляющая внутренних бизнес-процессов Издержки предприятия

Издержки предприятия Понятие товарного рынка и конкуренции

Понятие товарного рынка и конкуренции Преимущества зарплатной карты Банка ВТБ (ПАО)

Преимущества зарплатной карты Банка ВТБ (ПАО) Ценообразование на рынке консалтинговых услуг

Ценообразование на рынке консалтинговых услуг Пенсионное обеспечение граждан. Тема 4

Пенсионное обеспечение граждан. Тема 4 Ресурсы коммерческого банка

Ресурсы коммерческого банка Федеральная программа по стимулированию предпринимательской активности молодежи

Федеральная программа по стимулированию предпринимательской активности молодежи Оценка транспортной инфраструктуры Фрунзенского района, города Санкт-Петербург

Оценка транспортной инфраструктуры Фрунзенского района, города Санкт-Петербург Global Money. Программа Start 5 долларов

Global Money. Программа Start 5 долларов Финансовая грамотность

Финансовая грамотность Транснациональные банки

Транснациональные банки Отчет об исполнении республиканского бюджета за 2011 год

Отчет об исполнении республиканского бюджета за 2011 год