- Организационные аспекты оценочной деятельности в Российской Федерации

Содержание

- 2. Автор: под ред. Грязновой А.Г., Федотовой М.А. Название: Оценка бизнеса Издательство: М.: «Финансы и статистика» Год:

- 4. Раскрыты базовые теоретические и практические аспекты стоимостной оценки имущества организации: машин, оборудования, транспортных средств, недвижимости и

- 5. Авторы: Бусов В.И., Землянский О.А., Поляков А.П. Издательство: М.: Юрайт, 2014 г. Количество страниц: 430

- 6. Автор: Щербаков В.А., Щербакова Н.А. Название: Оценка стоимости предприятия (бизнеса) Издательство: М.: Омега-Л Год: 2012 Количество

- 7. Автор: Шпилевская Е.В., Медведева О.В. Издательство: Феникс, 2010 г. Количество страниц: 346

- 9. Книга «Скидки и премии» Ш. Пратта сохраняет устойчивое положение наиболее авторитетного издания по данной проблеме. Большинство

- 10. Написанная ведущим экономистом в области оценки и судебных разбирательств, «Количественная оценка бизнеса» представляет собой скрупулезное и

- 11. Книга профессора В.М.Рутгайзера обобщает его опыт оценочной деятельности в России за последние 15 лет. Автору принадлежат

- 12. В основе книги лежит предположение, что любой актив можно оценить, пусть и не всегда точно. Почему

- 13. В России несколько тысяч человек на постоянной основе занимаются экспертизой (проверкой) отчетов об оценке. Это члены

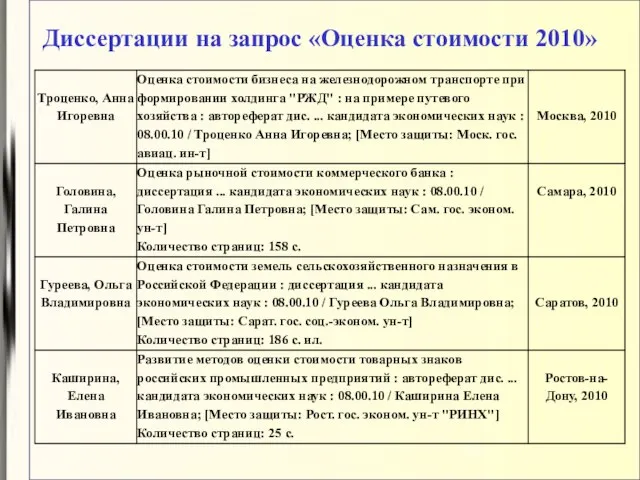

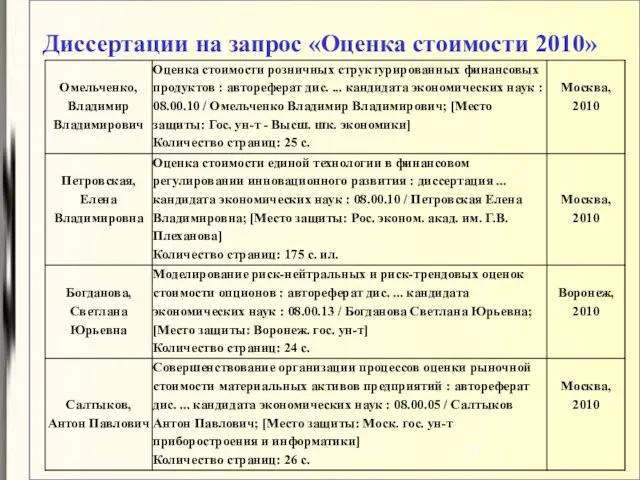

- 14. Диссертации на запрос «Оценка стоимости 2010»

- 15. Диссертации на запрос «Оценка стоимости 2010»

- 16. Диссертации на запрос «Оценка стоимости 2010»

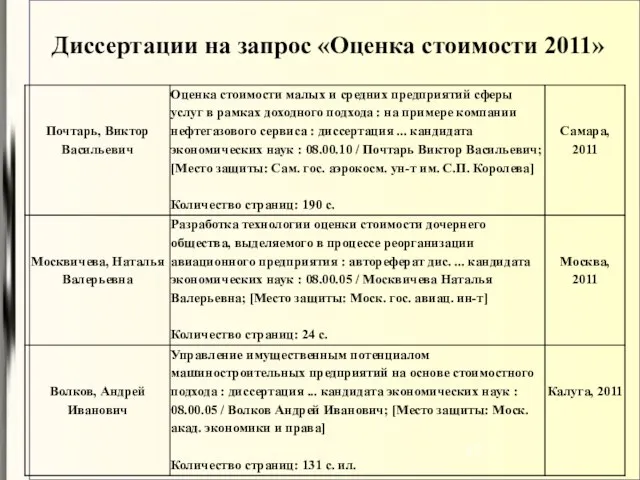

- 17. Диссертации на запрос «Оценка стоимости 2011»

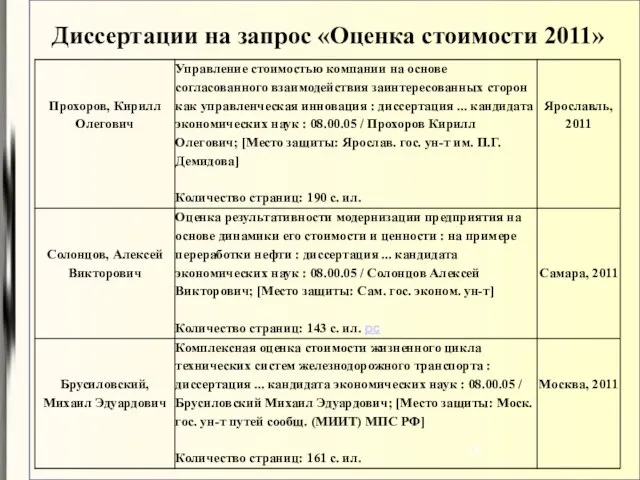

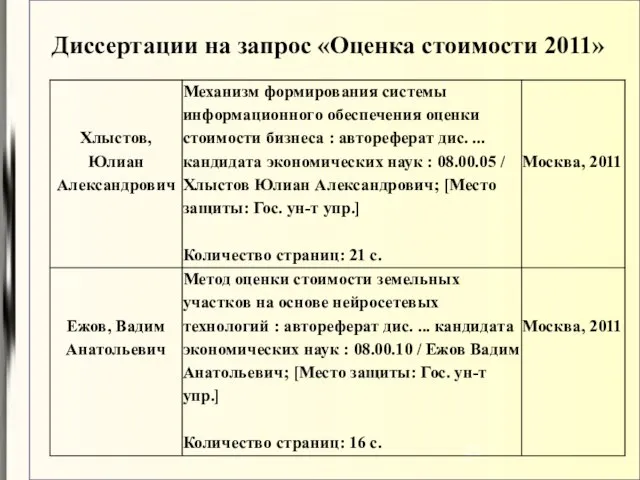

- 18. Диссертации на запрос «Оценка стоимости 2011»

- 19. Диссертации на запрос «Оценка стоимости 2011»

- 20. Диссертации на запрос «Оценка стоимости 2011»

- 21. Диссертации на запрос «Оценка стоимости 2011»

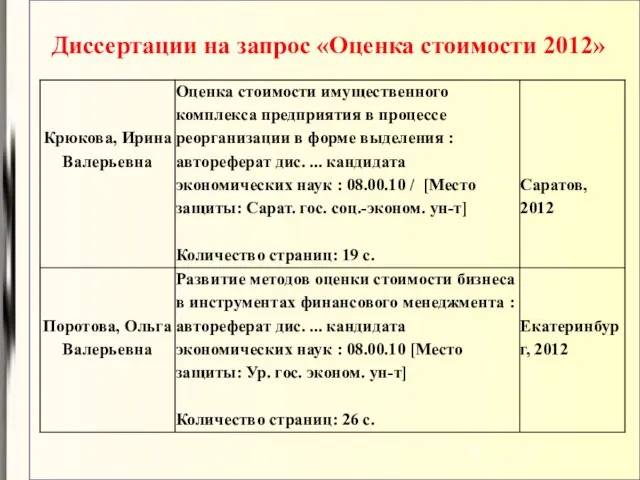

- 22. Диссертации на запрос «Оценка стоимости 2012»

- 23. Диссертации на запрос «Оценка стоимости 2012»

- 24. Диссертации на запрос «Оценка стоимости 2012»

- 25. Диссертации на запрос «Оценка стоимости 2013»

- 26. Диссертации на запрос «Оценка стоимости 2014»

- 27. Диссертации на запрос «Оценка стоимости 2014»

- 28. Диссертации на запрос «Оценка стоимости 2015»

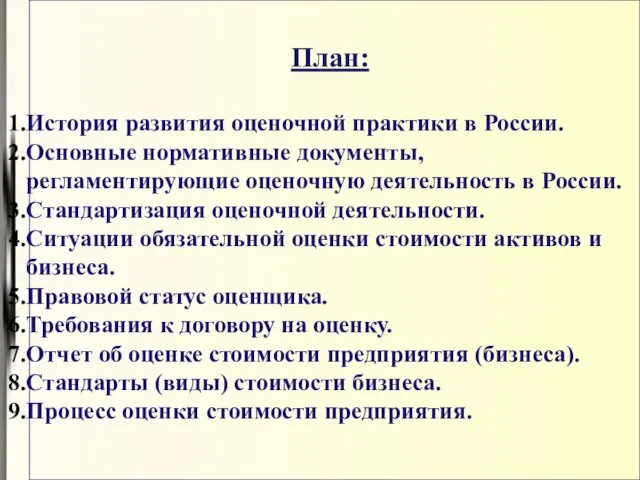

- 29. План: История развития оценочной практики в России. Основные нормативные документы, регламентирующие оценочную деятельность в России. Стандартизация

- 30. Вопрос 1. История развития оценочной практики в России.

- 31. Периоды развития: 1. Дореволюционный. 2. Современный.

- 32. 1864 г. – издано «Положение о земских учреждениях».

- 33. 1870 г. – издано «Городовое положение» (уполномочило городские власти производить оценку для определения налога на недвижимость).

- 34. 1876 г. – создана «Программа для статистико - экономического изучения Черниговской губернии». (одна из первых программ

- 35. 08 июня 1893 г. - закон о переоценке всех видов имущества. Утверждены «Правила оценки недвижимых имуществ».

- 36. 08 июля 1893 г. - первый нормативный методический документ по оценке – «Инструкции об оценке недвижимого

- 37. 1914-1917 г.г. – оценочная деятельность в России приостановлена из-за Первой Мировой войны.

- 38. 1917 г. -1987 г. (1989 г.) – оценочная деятельность в СССР не осуществлялась и не развивалась.

- 39. 1991 г. – российские специалисты проходят подготовку на специальных курсах в Соединенных Штатах Америки.

- 40. 1993 г. - создана первая общероссийская профессиональная организация оценщиков — Российское Общество Оценщиков (РОО).

- 41. 21 августа 1998 г. – Постановлением Министерства труда и социального развития России официально утверждена должность «Оценщик

- 42. Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденный Постановлением Министерства труда и социального развития Российской

- 43. Вышеназванным Постановлением определены требования к квалификации оценщика: оценщик I категории: высшее профессиональное образование и дополнительная подготовка

- 44. 24 декабря 1998 г. – Постановлением Министерства труда и социального развития России №52 официально утверждена должность

- 45. 29 июля 1998 г. - принят Федеральный закон «Об оценочной деятельности в Российской Федерации» №135-ФЗ. 11

- 46. 06 июля 2001г. - Правительством РФ утверждены «Стандарты оценки, обязательные к применению субъектами оценочной деятельности». 01

- 47. 20 июля 2007 г. – Министерство экономического развития и торговли России утвердило новые Федеральные стандарты оценки.

- 48. Ключевой вопрос: создаст ли ваше решение стоимость? ИНВЕСТОРЫ Предоставляют капитал МЕНЕДЖЕРЫ Используют капитал ФИНАНСОВЫЕ РЫНКИ Оценивают

- 51. Процесс оценки предполагает наличие: 1. Объекта оценки. 2. Оценивающего субъекта. Объектом оценки является любая собственность, т.е.

- 52. Направления современной оценочной практики: 1. Оценка стоимости активов (имущества). 1.1. Оценка недвижимости. 1.2. Оценка автотранспортных средств.

- 54. Вопрос 2. Основные нормативные документы, регламентирующие оценочную деятельность в России.

- 55. 1 Федеральный закон «Об оценочной деятельности в Российской Федерации» № 135-ФЗ от 29.07.1998 г. 2 Информационное

- 56. 4 Постановление Правительства Российской Федерации «О федеральном органе исполнительной власти, уполномоченном вести единый государственный реестр саморегулируемых

- 57. 6 Информационное письмо Высшего арбитражного суда Российской Федерации от 30.05.2005 № 92 «О рассмотрении арбитражными судами

- 58. 9 Налоговый Кодекс Российской Федерации, ст. 264, п.40. Статья 264. Прочие расходы, связанные с производством и

- 59. 11 «Отраслевое соглашение в оценочной деятельности в Российской Федерации на 2015 - 2017 годы» Как сообщается

- 60. 13 Распоряжение Правительства РФ от 26.09.2013 г. №1744-р Об утверждении плана мероприятий ("дорожной карты") "Совершенствование оценочной

- 61. Вопрос 3. Стандартизация оценочной деятельности.

- 62. Стандарты оценочной деятельности – это профессиональные нормы оценки, разрабатываемые профессиональными организациями и государством для контроля деятельности.

- 63. Международные стандарты оценки: 1 Стандарты Международного комитета по стандартам оценки имущества (Стандарты МКСОИ). 2 Стандарты Европейской

- 64. Стандарты Международной ассоциации налоговых оценщиков (МАНО) = International Association of Assessing Officers Standards; Пер. с англ.

- 65. Государственные стандарты оценочной деятельности Российской Федерации: 1 Приказ Министерства экон. развития Рос. Федерации от 20.05.2015 г.

- 66. Государственные стандарты оценочной деятельности Российской Федерации: 3 Приказ Министерства экон. развития Рос. Федерации от 20.05.2015 г.

- 67. Государственные стандарты оценочной деятельности Российской Федерации: 5 Приказ Министерства экон. развития Рос. Федерации 07.2011 г. №

- 68. Государственные стандарты оценочной деятельности Российской Федерации: 7 Приказ Министерства экон. развития Рос. Федерации от 25.09.2014 г.

- 69. Государственные стандарты оценочной деятельности Российской Федерации: 9 Приказ Министерства экон. развития Рос. Федерации от 01.06.2015 г.

- 70. Государственные стандарты оценочной деятельности Российской Федерации: 11 Приказ Министерства экон. развития Рос. Федерации от 22.06.2015 г.

- 71. Государственные стандарты оценочной деятельности Российской Федерации: 12 Приказ Министерства экон. развития Рос. Федерации от 17.11.2016 г.

- 72. Государственные стандарты оценочной деятельности Российской Федерации: 13 Приказ Министерства экон. развития Рос. Федерации от 17.11.2016 г.

- 73. Вопрос 4. Ситуации обязательной оценки стоимости активов и бизнеса.

- 74. Ситуации обязательной оценки: 1 Федеральный закон «Об оценочной деятельности в Российской Федерации» №135-ФЗ от 29.07.1998 г.,

- 75. Ситуации обязательной оценки: Федеральный закон «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998 г., ст.

- 76. Ситуации обязательной оценки: Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» № 40-ФЗ от 25.02.1999 г., ст.

- 77. Ситуации обязательной оценки: 12 Приказ Федеральной службы исполнения наказаний от 16 января 2007 г. № 10

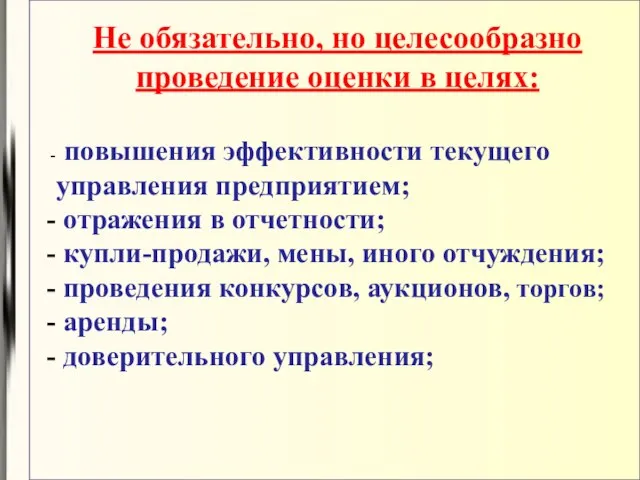

- 78. Не обязательно, но целесообразно проведение оценки в целях: повышения эффективности текущего управления предприятием; отражения в отчетности;

- 79. Не обязательно, но целесообразно проведение оценки в целях: лизинга; залога; раздела, наследования, дарения имущества; страхования имущества;

- 80. Не обязательно, но целесообразно проведение оценки в целях: передачи прав собственности; переуступки долговых обязательств; внесения имущества

- 81. Вопрос 5. Правовой статус оценщика.

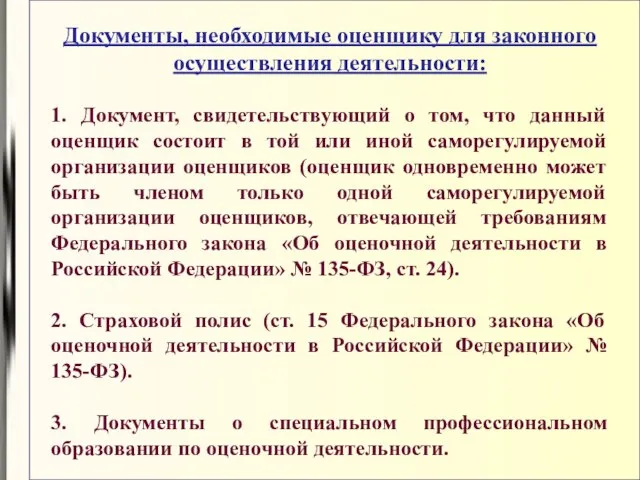

- 82. Документы, необходимые оценщику для законного осуществления деятельности: 1. Документ, свидетельствующий о том, что данный оценщик состоит

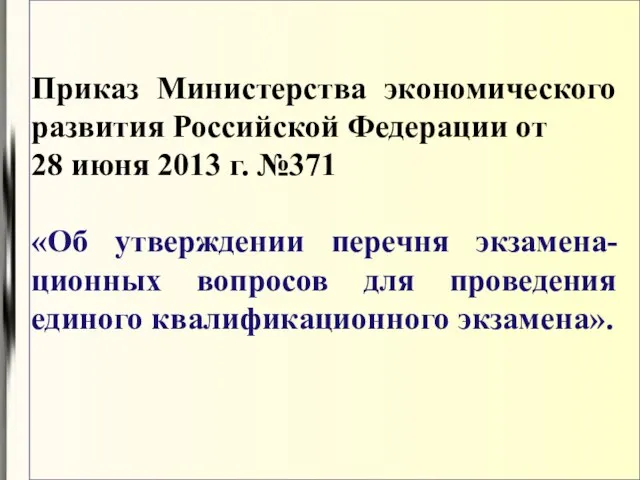

- 84. Приказ Министерства экономического развития Российской Федерации от 28 июня 2013 г. №371 «Об утверждении перечня экзамена-ционных

- 85. Изменяется процедура проведения и сдачи единого квалификационного экзамена членами саморегулируемой организации оценщиков. Установлен предельный размер платы

- 86. Вводится новая форма квалификационного аттестата, обновлен порядок его выдачи и аннулирования, а также порядок ведения реестра

- 87. Перечень экзаменационных вопросов, порядок и условия аккредитации образовательных организаций высшего образования, осуществляющих проведение единого квалификационного экзамена,

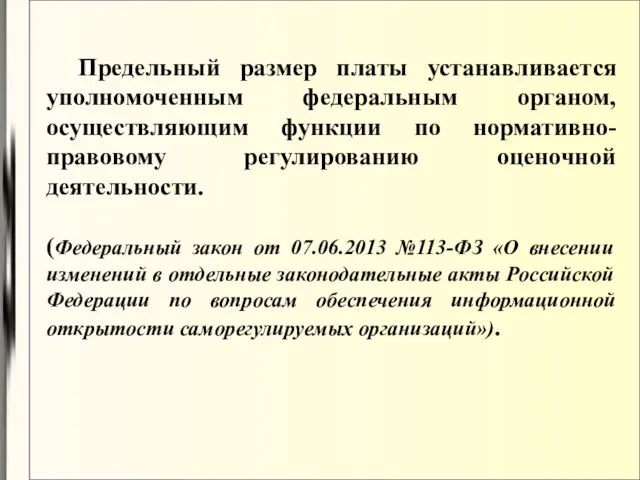

- 88. Предельный размер платы устанавливается уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому регулированию оценочной деятельности. (Федеральный закон

- 89. Вопрос 6. Требования к договору на оценку.

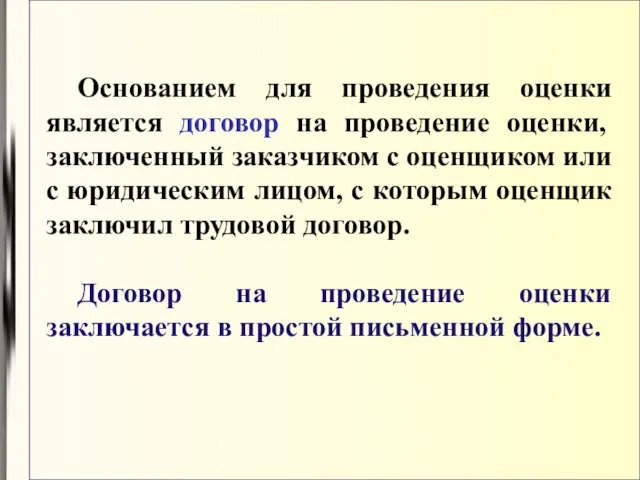

- 90. Основанием для проведения оценки является договор на проведение оценки, заключенный заказчиком с оценщиком или с юридическим

- 91. Договор на оценку должен содержать: объект оценки; вид стоимости имущества (способ оценки); размер денежного вознаграждения за

- 92. В договоре на проведение оценки, заключенном с юридическим лицом, должны быть указаны сведения об оценщике или

- 93. Договор на проведение оценки как единичного объекта, так и ряда объектов должен содержать точное указание на

- 94. Вопрос 7. Отчет об оценке стоимости предприятия (бизнеса).

- 95. Согласно статье 11 Федерального закона «Об оценочной деятельности в Российской Федерации» в отчете должны быть указаны:

- 96. 4 Точное описание объекта оценки, а в отношении объекта оценки, принадлежащего юридическому лицу, реквизиты юридического лица

- 97. 6 Последовательность определения стоимости объекта оценки и ее итоговая величина, а также ограничения и пределы применения

- 98. Экспертиза отчетов по оценке проводится согласно: 1 Приказа Министерства экономического развития и торговли Российской Федерации» от

- 99. Вопрос 8. Стандарты (виды) стоимости предприятия.

- 106. Вопрос 9. Процесс оценки стоимости предприятия.

- 107. Этапы процесса оценки стоимости предприятия: 1 Определение проблемы (описание объекта, права на объект, дата оценки, цель

- 115. Скачать презентацию

Автор: под ред. Грязновой А.Г., Федотовой М.А.

Название: Оценка бизнеса

Издательство: М.: «Финансы

Автор: под ред. Грязновой А.Г., Федотовой М.А.

Название: Оценка бизнеса

Издательство: М.: «Финансы

Раскрыты базовые теоретические и практические аспекты стоимостной оценки имущества организации: машин,

Раскрыты базовые теоретические и практические аспекты стоимостной оценки имущества организации: машин,

Авторы: Бусов В.И., Землянский О.А.,

Поляков А.П.

Издательство: М.: Юрайт, 2014 г.

Количество

Авторы: Бусов В.И., Землянский О.А.,

Поляков А.П.

Издательство: М.: Юрайт, 2014 г.

Количество

Автор: Щербаков В.А., Щербакова Н.А.

Название: Оценка стоимости предприятия (бизнеса)

Издательство: М.: Омега-Л

Год:

Автор: Щербаков В.А., Щербакова Н.А.

Название: Оценка стоимости предприятия (бизнеса)

Издательство: М.: Омега-Л

Год:

Автор: Шпилевская Е.В., Медведева О.В.

Издательство: Феникс, 2010 г.

Количество страниц: 346

Автор: Шпилевская Е.В., Медведева О.В.

Издательство: Феникс, 2010 г.

Количество страниц: 346

Книга «Скидки и премии» Ш. Пратта сохраняет устойчивое положение наиболее авторитетного

Книга «Скидки и премии» Ш. Пратта сохраняет устойчивое положение наиболее авторитетного

Написанная ведущим экономистом в области оценки и судебных разбирательств, «Количественная оценка

Написанная ведущим экономистом в области оценки и судебных разбирательств, «Количественная оценка

Книга профессора В.М.Рутгайзера обобщает его опыт оценочной деятельности в России за

Книга профессора В.М.Рутгайзера обобщает его опыт оценочной деятельности в России за

В основе книги лежит предположение, что любой актив можно оценить, пусть

В основе книги лежит предположение, что любой актив можно оценить, пусть

В России несколько тысяч человек на постоянной основе занимаются экспертизой (проверкой)

В России несколько тысяч человек на постоянной основе занимаются экспертизой (проверкой)

Диссертации на запрос «Оценка стоимости 2010»

Диссертации на запрос «Оценка стоимости 2010»

Диссертации на запрос «Оценка стоимости 2010»

Диссертации на запрос «Оценка стоимости 2010»

Диссертации на запрос «Оценка стоимости 2010»

Диссертации на запрос «Оценка стоимости 2010»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2011»

Диссертации на запрос «Оценка стоимости 2012»

Диссертации на запрос «Оценка стоимости 2012»

Диссертации на запрос «Оценка стоимости 2012»

Диссертации на запрос «Оценка стоимости 2012»

Диссертации на запрос «Оценка стоимости 2012»

Диссертации на запрос «Оценка стоимости 2012»

Диссертации на запрос «Оценка стоимости 2013»

Диссертации на запрос «Оценка стоимости 2013»

Диссертации на запрос «Оценка стоимости 2014»

Диссертации на запрос «Оценка стоимости 2014»

Диссертации на запрос «Оценка стоимости 2014»

Диссертации на запрос «Оценка стоимости 2014»

Диссертации на запрос «Оценка стоимости 2015»

Диссертации на запрос «Оценка стоимости 2015»

План:

История развития оценочной практики в России.

Основные нормативные документы, регламентирующие оценочную

План:

История развития оценочной практики в России.

Основные нормативные документы, регламентирующие оценочную

Вопрос 1.

История развития

оценочной практики в России.

История развития

оценочной практики в России.

Периоды развития:

1. Дореволюционный.

2. Современный.

Периоды развития:

1. Дореволюционный.

2. Современный.

1864 г. – издано «Положение о земских учреждениях».

1870 г. – издано «Городовое положение»

(уполномочило городские власти производить

1870 г. – издано «Городовое положение»

(уполномочило городские власти производить

1876 г. – создана «Программа для статистико - экономического изучения Черниговской

1876 г. – создана «Программа для статистико - экономического изучения Черниговской

08 июня 1893 г. - закон о переоценке всех видов

08 июня 1893 г. - закон о переоценке всех видов

08 июля 1893 г. - первый нормативный методический документ по оценке

08 июля 1893 г. - первый нормативный методический документ по оценке

1914-1917 г.г. – оценочная деятельность в России приостановлена

из-за Первой Мировой

1914-1917 г.г. – оценочная деятельность в России приостановлена

из-за Первой Мировой

1917 г. -1987 г. (1989 г.) – оценочная деятельность в СССР

1991 г. – российские специалисты проходят подготовку на специальных курсах

1991 г. – российские специалисты проходят подготовку на специальных курсах

1993 г. - создана первая общероссийская профессиональная организация оценщиков —

1993 г. - создана первая общероссийская профессиональная организация оценщиков —

21 августа 1998 г. –

Постановлением Министерства труда и социального

Постановлением Министерства труда и социального

Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденный Постановлением Министерства

Квалификационный справочник должностей руководителей, специалистов и других служащих, утвержденный Постановлением Министерства

Вышеназванным Постановлением определены требования к квалификации оценщика:

оценщик I категории: высшее профессиональное

Вышеназванным Постановлением определены требования к квалификации оценщика:

оценщик I категории: высшее профессиональное

24 декабря 1998 г. –

Постановлением Министерства труда и социального

Постановлением Министерства труда и социального

29 июля 1998 г. - принят Федеральный закон

«Об оценочной

29 июля 1998 г. - принят Федеральный закон

«Об оценочной

06 июля 2001г. - Правительством РФ утверждены «Стандарты оценки, обязательные к

20 июля 2007 г. – Министерство экономического развития и торговли России

Ключевой вопрос: создаст ли ваше решение стоимость?

ИНВЕСТОРЫ

Предоставляют капитал

МЕНЕДЖЕРЫ

Используют капитал

ФИНАНСОВЫЕ РЫНКИ

Оценивают капитал

Рынок

Ключевой вопрос: создаст ли ваше решение стоимость?

ИНВЕСТОРЫ

Предоставляют капитал

МЕНЕДЖЕРЫ

Используют капитал

ФИНАНСОВЫЕ РЫНКИ

Оценивают капитал

Рынок

Процесс оценки предполагает наличие:

1. Объекта оценки.

2. Оценивающего субъекта.

Объектом оценки является любая

Процесс оценки предполагает наличие:

1. Объекта оценки.

2. Оценивающего субъекта.

Объектом оценки является любая

Направления современной оценочной практики:

1. Оценка стоимости активов (имущества).

1.1. Оценка недвижимости.

1.2. Оценка

Направления современной оценочной практики:

1. Оценка стоимости активов (имущества).

1.1. Оценка недвижимости.

1.2. Оценка

Вопрос 2.

Основные нормативные документы, регламентирующие оценочную деятельность в России.

Вопрос 2.

Основные нормативные документы, регламентирующие оценочную деятельность в России.

1 Федеральный закон «Об оценочной деятельности в Российской Федерации» № 135-ФЗ

1 Федеральный закон «Об оценочной деятельности в Российской Федерации» № 135-ФЗ

4 Постановление Правительства Российской Федерации «О федеральном органе исполнительной власти, уполномоченном

4 Постановление Правительства Российской Федерации «О федеральном органе исполнительной власти, уполномоченном

6 Информационное письмо Высшего арбитражного суда Российской Федерации от 30.05.2005 №

6 Информационное письмо Высшего арбитражного суда Российской Федерации от 30.05.2005 №

9 Налоговый Кодекс Российской Федерации, ст. 264, п.40.

Статья 264. Прочие расходы,

9 Налоговый Кодекс Российской Федерации, ст. 264, п.40.

Статья 264. Прочие расходы,

11 «Отраслевое соглашение в оценочной деятельности в Российской Федерации на 2015

11 «Отраслевое соглашение в оценочной деятельности в Российской Федерации на 2015

13 Распоряжение Правительства РФ

от 26.09.2013 г. №1744-р

Об утверждении плана

13 Распоряжение Правительства РФ

от 26.09.2013 г. №1744-р

Об утверждении плана

Вопрос 3.

Стандартизация оценочной деятельности.

Вопрос 3.

Стандартизация оценочной деятельности.

Стандарты оценочной деятельности – это профессиональные нормы оценки, разрабатываемые профессиональными организациями

Стандарты оценочной деятельности – это профессиональные нормы оценки, разрабатываемые профессиональными организациями

Международные стандарты оценки:

1 Стандарты Международного комитета по стандартам оценки имущества (Стандарты

Международные стандарты оценки:

1 Стандарты Международного комитета по стандартам оценки имущества (Стандарты

Стандарты Международной ассоциации налоговых оценщиков (МАНО) = International Association of Assessing

Стандарты Международной ассоциации налоговых оценщиков (МАНО) = International Association of Assessing

Государственные стандарты оценочной деятельности Российской Федерации:

1 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

1 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

3 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

3 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

5 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

5 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

7 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

7 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

9 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

9 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

11 Приказ Министерства экон. развития Рос.

11 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

12 Приказ Министерства экон. развития Рос.

12 Приказ Министерства экон. развития Рос.

Государственные стандарты оценочной деятельности Российской Федерации:

13 Приказ Министерства экон. развития Рос.

13 Приказ Министерства экон. развития Рос.

Вопрос 4.

Ситуации обязательной оценки

стоимости активов и бизнеса.

Вопрос 4.

Ситуации обязательной оценки

стоимости активов и бизнеса.

Ситуации обязательной оценки:

1 Федеральный закон «Об оценочной деятельности в

Ситуации обязательной оценки:

1 Федеральный закон «Об оценочной деятельности в

Ситуации обязательной оценки:

Федеральный закон «Об обществах с ограниченной ответственностью»

Ситуации обязательной оценки:

Федеральный закон «Об обществах с ограниченной ответственностью»

Ситуации обязательной оценки:

Федеральный закон «О несостоятельности (банкротстве) кредитных организаций»

Ситуации обязательной оценки:

Федеральный закон «О несостоятельности (банкротстве) кредитных организаций»

Ситуации обязательной оценки:

12 Приказ Федеральной службы исполнения наказаний от 16

Ситуации обязательной оценки:

12 Приказ Федеральной службы исполнения наказаний от 16

Не обязательно, но целесообразно проведение оценки в целях:

повышения эффективности текущего

Не обязательно, но целесообразно проведение оценки в целях:

повышения эффективности текущего

Не обязательно, но целесообразно проведение оценки в целях:

лизинга;

залога;

Не обязательно, но целесообразно проведение оценки в целях:

лизинга;

залога;

Не обязательно, но целесообразно проведение оценки в целях:

передачи прав собственности;

Не обязательно, но целесообразно проведение оценки в целях:

передачи прав собственности;

Вопрос 5.

Правовой статус оценщика.

Вопрос 5.

Правовой статус оценщика.

Документы, необходимые оценщику для законного осуществления деятельности:

1. Документ, свидетельствующий о

Документы, необходимые оценщику для законного осуществления деятельности:

1. Документ, свидетельствующий о

Приказ Министерства экономического развития Российской Федерации от

28 июня 2013 г.

Приказ Министерства экономического развития Российской Федерации от

28 июня 2013 г.

Изменяется процедура проведения и сдачи единого квалификационного экзамена членами саморегулируемой организации

Изменяется процедура проведения и сдачи единого квалификационного экзамена членами саморегулируемой организации

Вводится новая форма квалификационного аттестата, обновлен порядок его выдачи и аннулирования,

Вводится новая форма квалификационного аттестата, обновлен порядок его выдачи и аннулирования,

Перечень экзаменационных вопросов, порядок и условия аккредитации образовательных организаций высшего образования,

Перечень экзаменационных вопросов, порядок и условия аккредитации образовательных организаций высшего образования,

Предельный размер платы устанавливается уполномоченным федеральным органом, осуществляющим функции по нормативно-правовому

Вопрос 6.

Требования к договору на оценку.

Требования к договору на оценку.

Основанием для проведения оценки является договор на проведение оценки, заключенный заказчиком

Основанием для проведения оценки является договор на проведение оценки, заключенный заказчиком

Договор на оценку должен содержать:

объект оценки; вид стоимости имущества (способ

Договор на оценку должен содержать:

объект оценки; вид стоимости имущества (способ

В договоре на проведение оценки, заключенном с юридическим лицом, должны быть

Договор на проведение оценки как единичного объекта, так и ряда объектов

Договор на проведение оценки как единичного объекта, так и ряда объектов

Вопрос 7.

Отчет об оценке стоимости предприятия (бизнеса).

Вопрос 7.

Отчет об оценке стоимости предприятия (бизнеса).

Согласно статье 11 Федерального закона «Об оценочной деятельности в Российской Федерации»

Согласно статье 11 Федерального закона «Об оценочной деятельности в Российской Федерации»

4 Точное описание объекта оценки, а в отношении объекта оценки, принадлежащего

4 Точное описание объекта оценки, а в отношении объекта оценки, принадлежащего

6 Последовательность определения стоимости объекта оценки и ее итоговая величина, а

6 Последовательность определения стоимости объекта оценки и ее итоговая величина, а

Экспертиза отчетов по оценке проводится согласно:

1 Приказа Министерства экономического развития и

Экспертиза отчетов по оценке проводится согласно:

1 Приказа Министерства экономического развития и

Вопрос 8.

Стандарты (виды) стоимости предприятия.

Вопрос 8.

Стандарты (виды) стоимости предприятия.

Вопрос 9.

Процесс оценки стоимости предприятия.

Вопрос 9.

Процесс оценки стоимости предприятия.

Этапы процесса оценки стоимости предприятия:

1 Определение проблемы (описание объекта, права на

Этапы процесса оценки стоимости предприятия:

1 Определение проблемы (описание объекта, права на

Расчет ПФР

Расчет ПФР Тарифы для бизнеса

Тарифы для бизнеса Статистика денежного обращения

Статистика денежного обращения Противодействие кибер-угрозам кредитной организации

Противодействие кибер-угрозам кредитной организации Новации в отношениях субъектов розничных рынках электрической энергии

Новации в отношениях субъектов розничных рынках электрической энергии ПДВ в роботі неприбуткового сектору

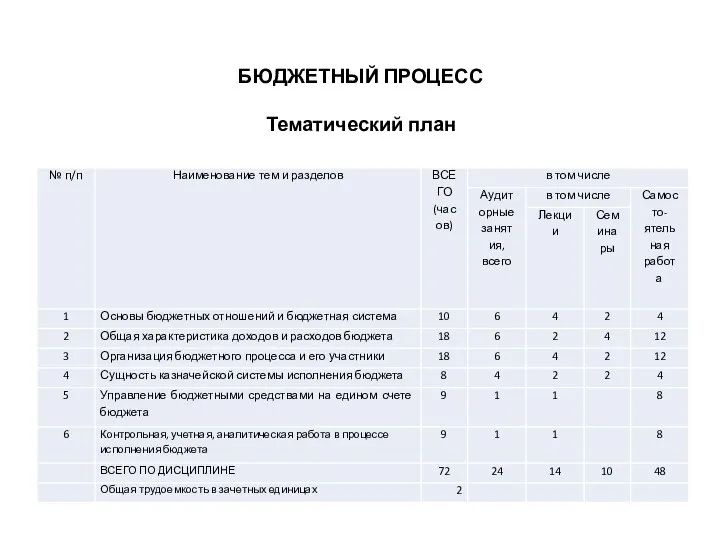

ПДВ в роботі неприбуткового сектору Бюджетный процесс

Бюджетный процесс Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения

Учет и порядок формирования отчетности в условиях применения упрощенной системы налогообложения Комплекс брокерских услуг Альфа-Директ. Учебный центр Альфа-Директ

Комплекс брокерских услуг Альфа-Директ. Учебный центр Альфа-Директ Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству

Как грамотно покупать и инвестировать в спецоборудование на аукционах по банкротству Международный долговой кризис. Проблема внешнего долга в системе МЭО

Международный долговой кризис. Проблема внешнего долга в системе МЭО Финансовые пирамиды

Финансовые пирамиды Стандартизация услуг в социальной сфере

Стандартизация услуг в социальной сфере Проведение расчетов с бюджетом и внебюджетными фондами

Проведение расчетов с бюджетом и внебюджетными фондами Финансовый ликбез

Финансовый ликбез Przepływy kapitału. Czym są międzynarodowe przepływy kapitału?

Przepływy kapitału. Czym są międzynarodowe przepływy kapitału? Учет расчетов по оплате труда

Учет расчетов по оплате труда Сравнение условий и КВ по ОСАГО

Сравнение условий и КВ по ОСАГО Оплата труда

Оплата труда Функції і механізм інвестиційного менеджменту

Функції і механізм інвестиційного менеджменту Деньги как средство платежа

Деньги как средство платежа Стационарное социальное обслуживание

Стационарное социальное обслуживание Сбережения. Личный Бюджет

Сбережения. Личный Бюджет Денежно-кредитная политика Банка России: особенности формирования и реализации

Денежно-кредитная политика Банка России: особенности формирования и реализации Bilanzierungs und bewertungs grundsätze

Bilanzierungs und bewertungs grundsätze Чистые активы предприятия

Чистые активы предприятия НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты

НДС – обзор изменений законодательства, практические вопросы исчисления и уплаты Мировые валютные системы

Мировые валютные системы