- Бюджетный процесс

Содержание

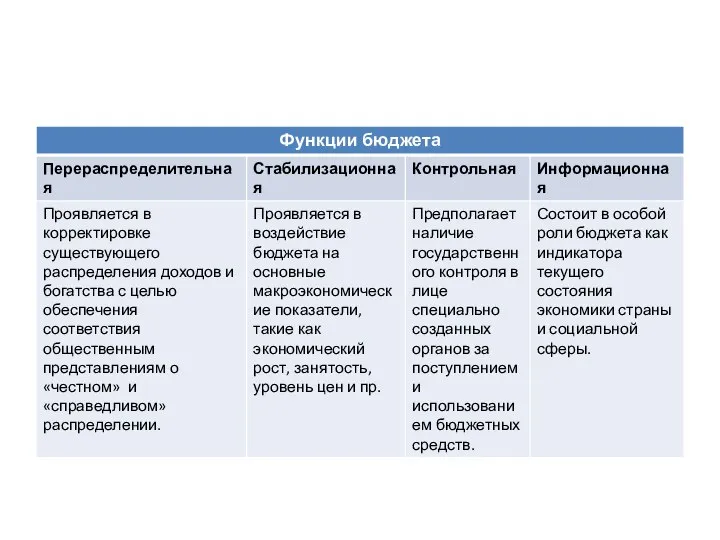

- 2. Тема 1. Основы бюджетных отношений и бюджетная система 1. Сущность и функции государственного бюджета 2. Бюджетное

- 3. 1.1. Сущность и функции государственного бюджета Бюджет не был присущ государству на всех стадиях его развития.

- 4. Термин «бюджет» может быть рассмотрен с различных точек зрения: 1. Как форма денежных средств специального назначения;

- 5. Государственный бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и

- 7. 1.2. Бюджетное законодательство Бюджетное законодательство – это совокупность норм законодательных и других нормативных правовых актов, регулирующих

- 8. В состав бюджетного законодательства входят: - закон Республики Абхазия «Об основах бюджетного устройства и бюджетного процесса

- 9. Закон Республики Абхазия «Об основах бюджетного устройства и бюджетного процесса в Республике Абхазия» является основным законодательным

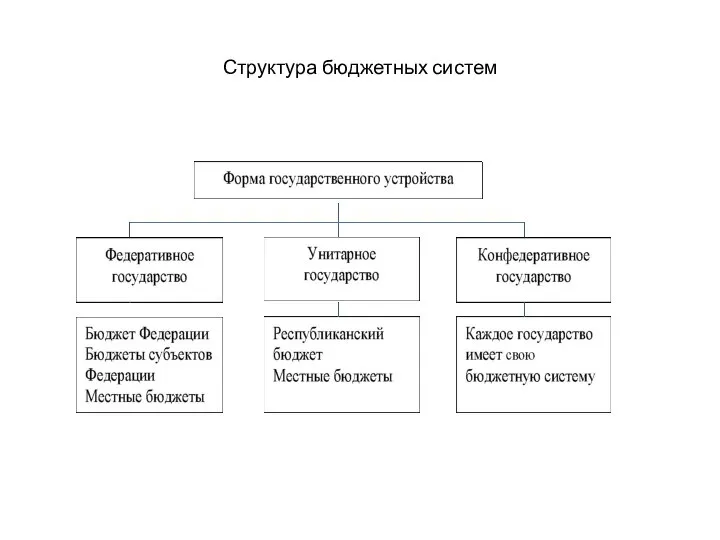

- 10. 1.3. Бюджетная система и ее структура Бюджетная система представляет собой совокупность бюджетов государства, его административно-территориальных образований,

- 11. Структура бюджетных систем

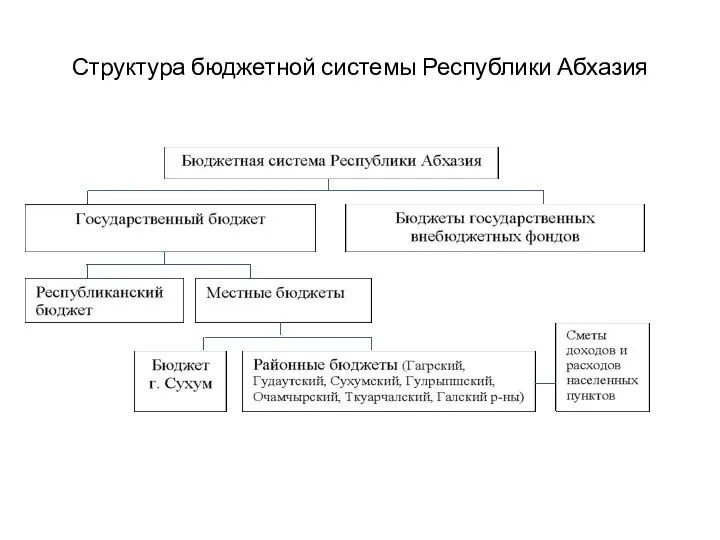

- 12. Структура бюджетной системы Республики Абхазия

- 13. Республиканский бюджет – центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач и функций. Местные бюджета -

- 14. Консолидированный бюджет -статистический свод бюджетов Статистические консолидированные показатели используются: при бюджетном планировании; при разработке прогнозов экономического

- 15. Статьей 93 Закона «Об основах бюджетного устройства и бюджетного процесса в Республике Абхазия» предусматривается, что законом

- 16. Государственные внебюджетные фонды являются централизованными фондами денежных средств, которые образуются вне республиканского и местных бюджетов. Предназначены

- 17. Состав бюджетов государственных внебюджетных фондов Республики Абхазия бюджет Пенсионного фонда Республики Абхазия; бюджет Фонда социального страхования

- 18. Принципы бюджетной системы представляют собой базовые основы функционирования бюджетной системы. Соблюдение принципов обеспечивает эффективность бюджетного процесса,

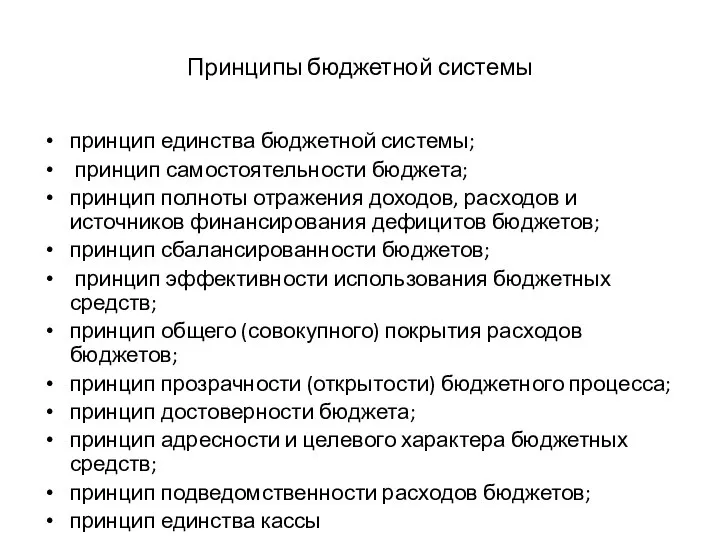

- 19. Принципы бюджетной системы принцип единства бюджетной системы; принцип самостоятельности бюджета; принцип полноты отражения доходов, расходов и

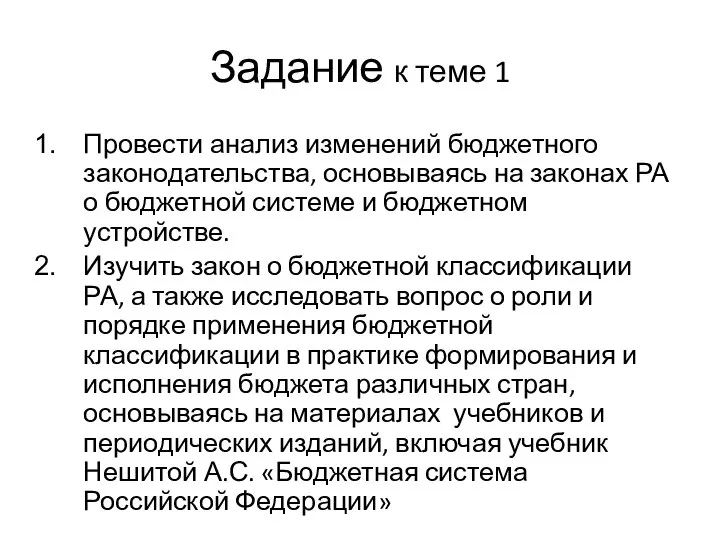

- 20. Задание к теме 1 Провести анализ изменений бюджетного законодательства, основываясь на законах РА о бюджетной системе

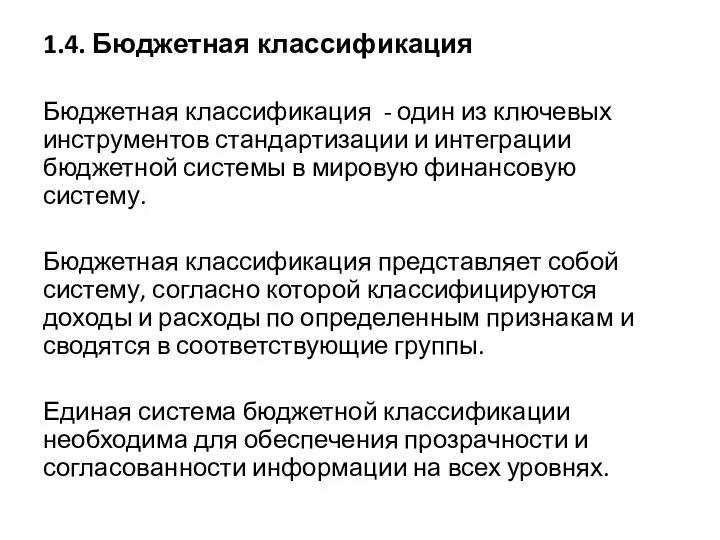

- 21. 1.4. Бюджетная классификация Бюджетная классификация - один из ключевых инструментов стандартизации и интеграции бюджетной системы в

- 22. Бюджетная классификация позволяет: - сравнивать между собой данные по временным периодам, разным видам деятельности, различным учреждениям

- 23. Бюджетная классификация Республики Абхазия устанавливается Законом РА «О бюджетной классификации Республики Абхазия» от 14.02.2014 № 3455-с-V.

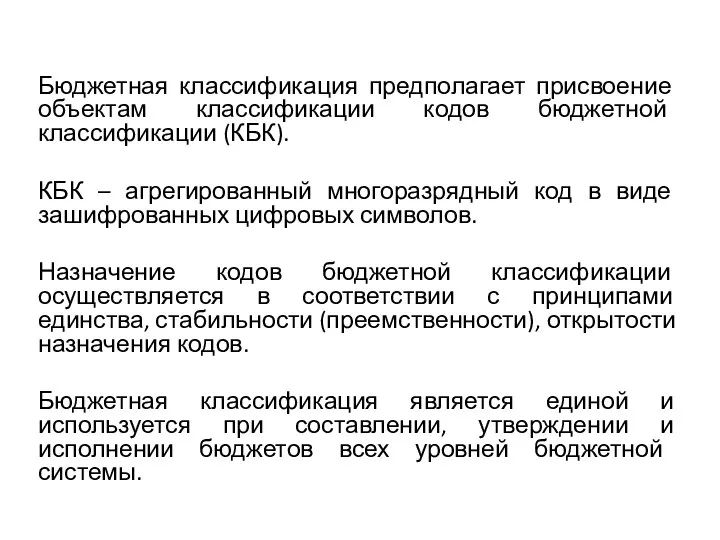

- 24. Бюджетная классификация предполагает присвоение объектам классификации кодов бюджетной классификации (КБК). КБК – агрегированный многоразрядный код в

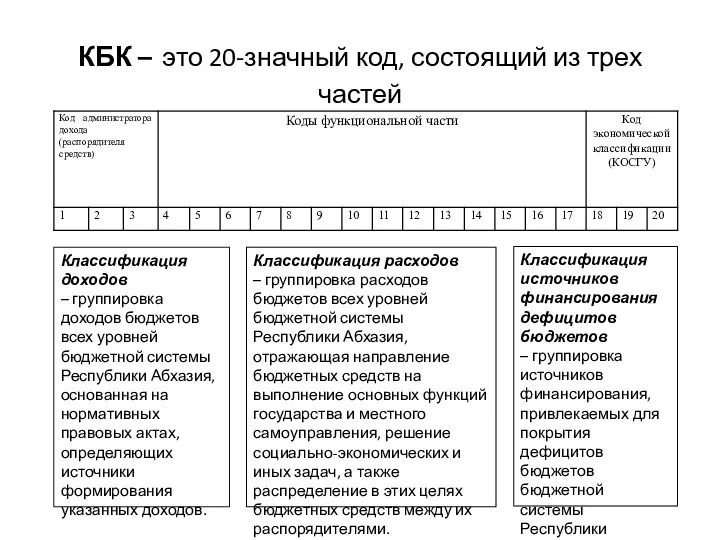

- 25. КБК – это 20-значный код, состоящий из трех частей Классификация доходов – группировка доходов бюджетов всех

- 26. Структура кода доходов Администраторы дохода – органы и учреждения, осуществляющие начисление, учет и контроль за правильностью

- 27. Структура кода расходов Распорядитель бюджетных средств – орган государственной власти, орган управления государственным внебюджетным фондом, иное

- 28. Программный срез целевых статьей включает код программы и код подпрограммы Коды целевых статьей по программе «Здоровье-2016»

- 29. Структура кода источников финансирования дефицитов бюджетов Администратор источников финансирования дефицита бюджета – орган государственного управления, орган

- 30. 1.5. Бюджетная политика Бюджетная политика - это совокупность мероприятий, осуществляемых органами законодательной и исполнительной власти, направленных

- 31. К основным инструментам бюджетной политики относятся налоги, таможенные тарифы, трансферты, государственные закупки, дотации, бюджетный кредит и

- 32. Цели и задачи бюджетной политики в первую очередь определяются социально-экономической моделью государства. Европейская социально-экономическая модель

- 33. Контрольные вопросы 1. Какие бюджеты включаются в бюджетную систему? 2. Из каких звеньев состоит бюджетная система

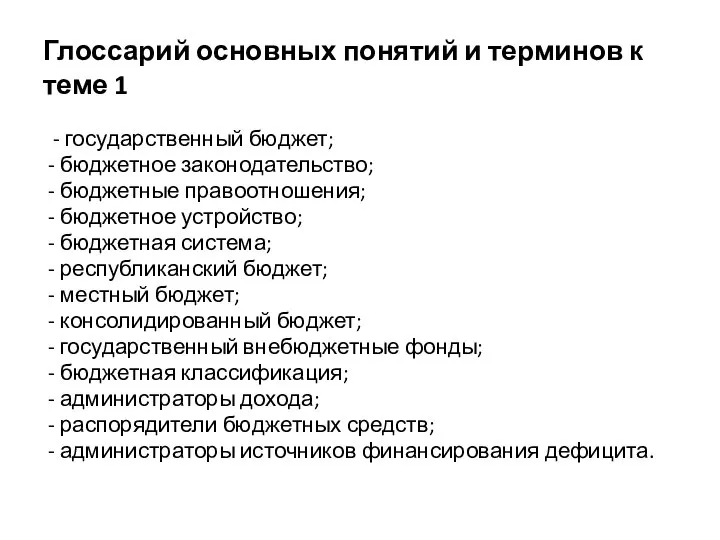

- 34. Глоссарий основных понятий и терминов к теме 1 - государственный бюджет; - бюджетное законодательство; - бюджетные

- 35. Тема 2. Общая характеристика доходов и расходов бюджета 1. Доходы бюджета: понятия и виды 2. Доходы

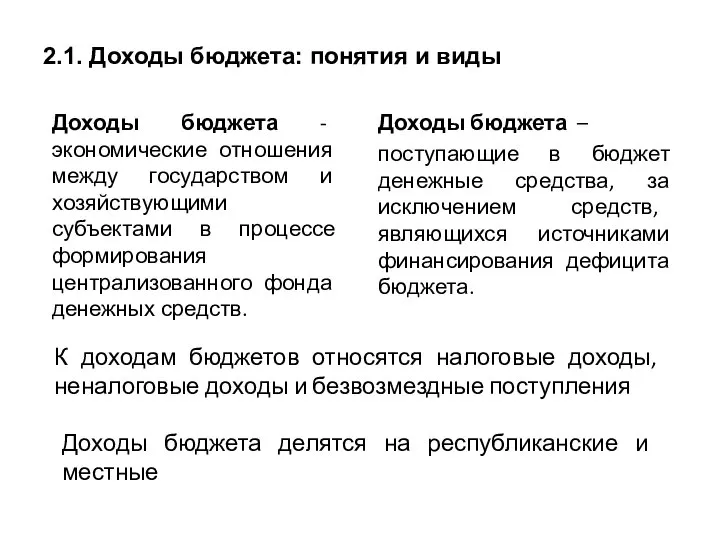

- 36. 2.1. Доходы бюджета: понятия и виды Доходы бюджета - экономические отношения между государством и хозяйствующими субъектами

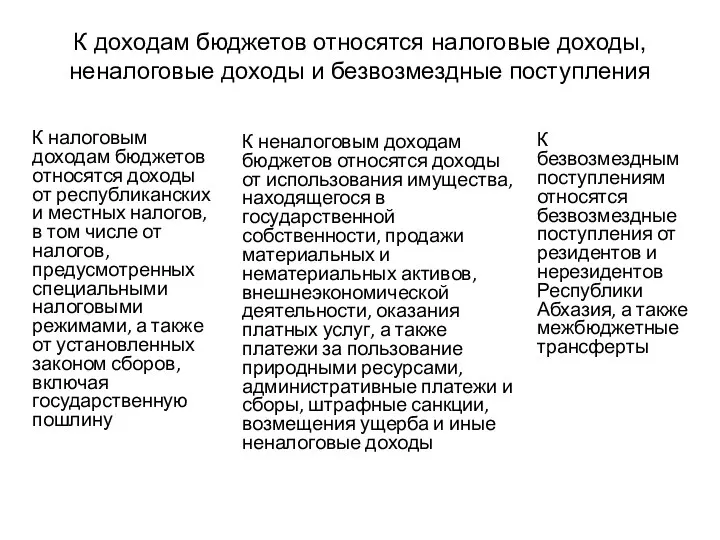

- 37. К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления К налоговым доходам бюджетов относятся

- 39. Классификация налогов

- 40. Доходы, поступающие на соответствующий уровень бюджетной системы делятся на собственные и регулирующие Распределение доходов между бюджетами

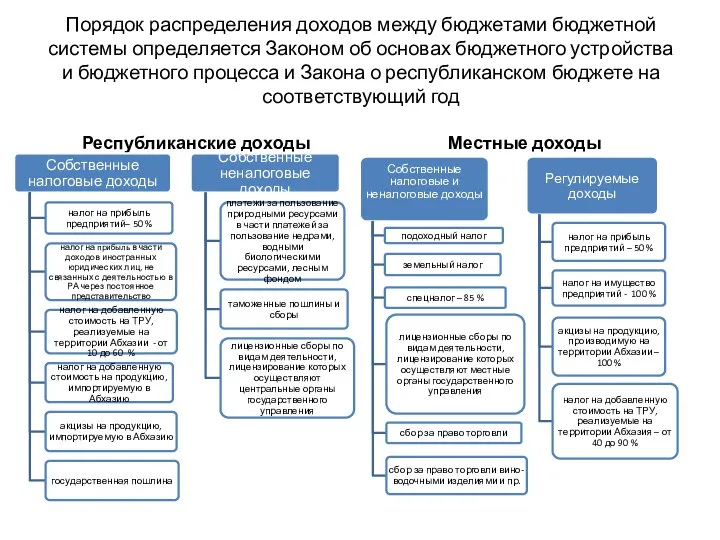

- 41. 2.2. Доходы республиканского и местного бюджета Виды республиканских и местных налогов устанавливаются Законом об основах налоговой

- 42. Порядок распределения доходов между бюджетами бюджетной системы определяется Законом об основах бюджетного устройства и бюджетного процесса

- 43. 2.3. Расходы бюджета: понятие и виды Расходы бюджета –экономические отношения, возникающие в связи с распределением фонда

- 45. Формирование расходов бюджетов осуществляется в соответствии с расходными обязательствами

- 46. Расходные обязательства, подлежащие исполнению в соответствующем финансовом году, становятся бюджетными обязательствами

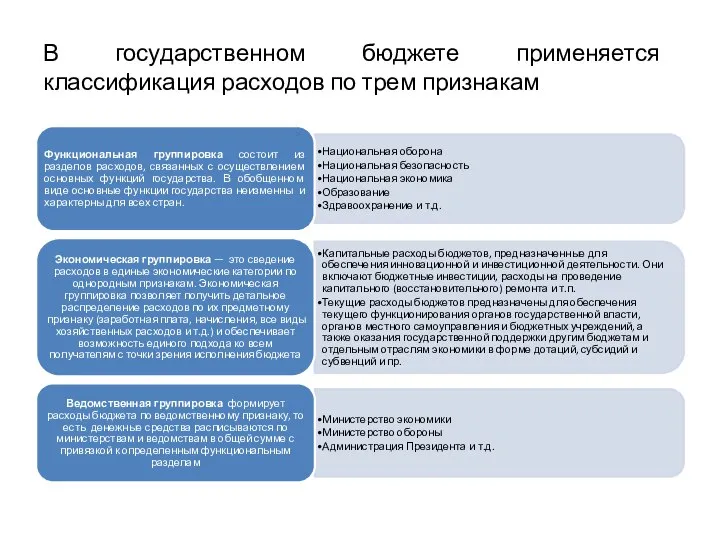

- 47. В государственном бюджете применяется классификация расходов по трем признакам

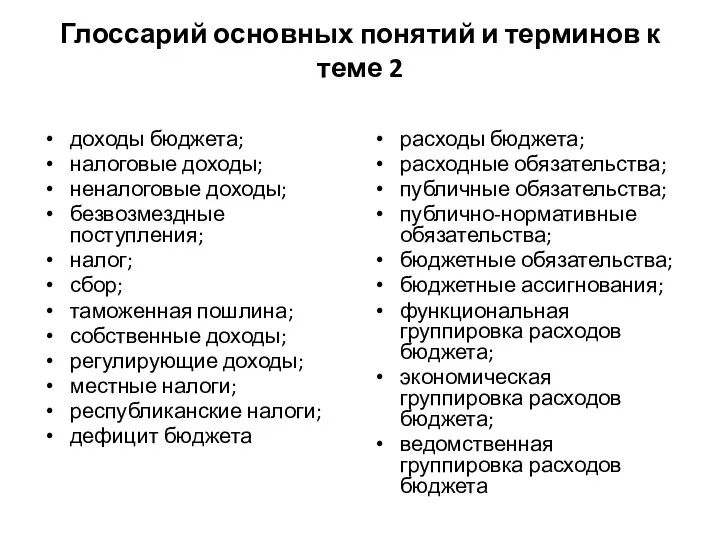

- 48. Глоссарий основных понятий и терминов к теме 2 доходы бюджета; налоговые доходы; неналоговые доходы; безвозмездные поступления;

- 49. Задание к теме 2 1. Изучить причины образования бюджетного дефицита, условия достижения сбалансированности бюджета, меры по

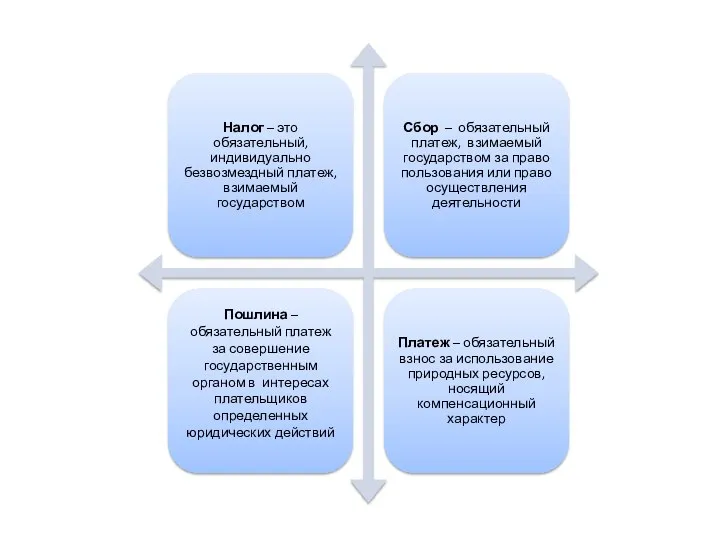

- 50. Контрольные вопросы В чем общее и различие в понятиях «налог», «сбор», «пошлина», «платеж»? Определите виды доходов

- 51. Тема 3. Организация бюджетного процесса и его участники 1. Структура бюджетного процесса 2. Участники бюджетного процесса

- 52. 3.1. Структура бюджетного процесса Бюджетный процесс - деятельность по организации процедур составления и рассмотрения проектов бюджетов,

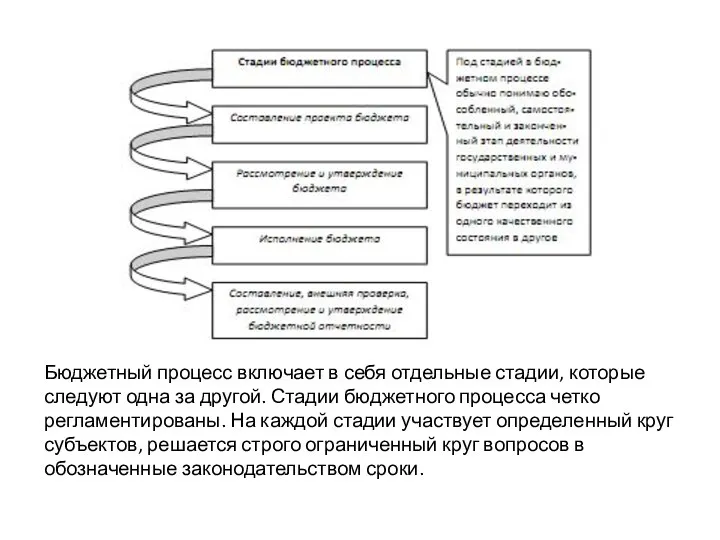

- 53. Бюджетный процесс включает в себя отдельные стадии, которые следуют одна за другой. Стадии бюджетного процесса четко

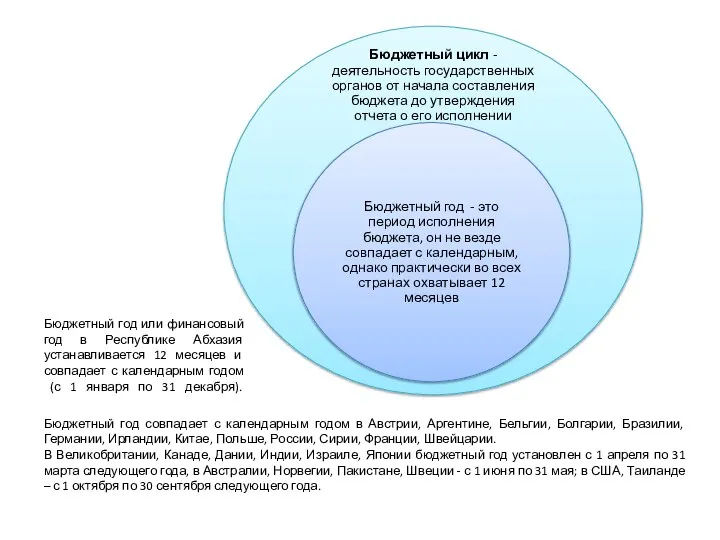

- 54. Бюджетный год или финансовый год в Республике Абхазия устанавливается 12 месяцев и совпадает с календарным годом

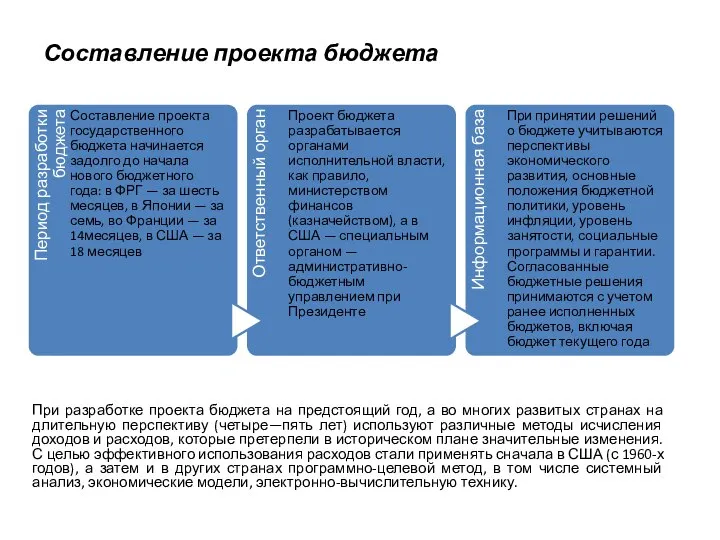

- 55. Составление проекта бюджета При разработке проекта бюджета на предстоящий год, а во многих развитых странах на

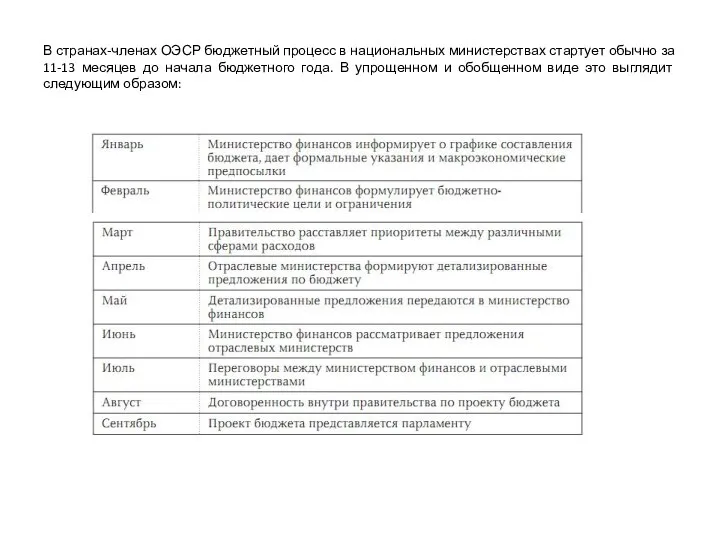

- 56. В странах-членах ОЭСР бюджетный процесс в национальных министерствах стартует обычно за 11-13 месяцев до начала бюджетного

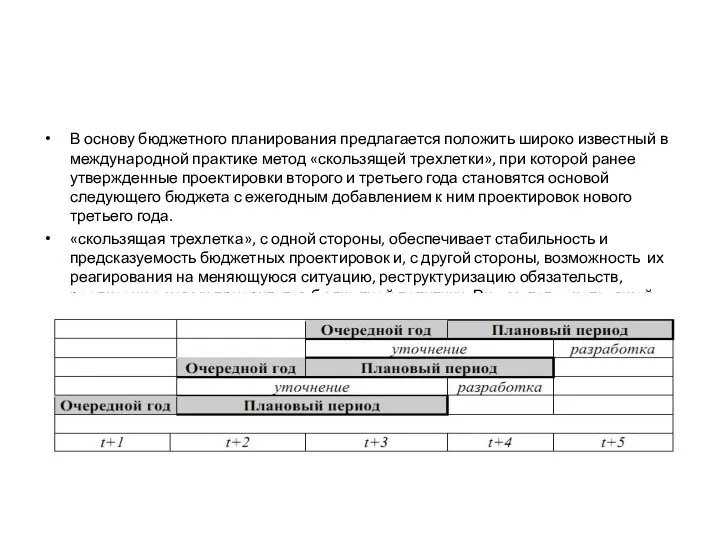

- 57. В основу бюджетного планирования предлагается положить широко известный в международной практике метод «скользящей трехлетки», при которой

- 58. Рассмотрение и утверждение проекта бюджета Проект бюджета рассматривается и утверждается законодательным органом власти - парламентом. Как

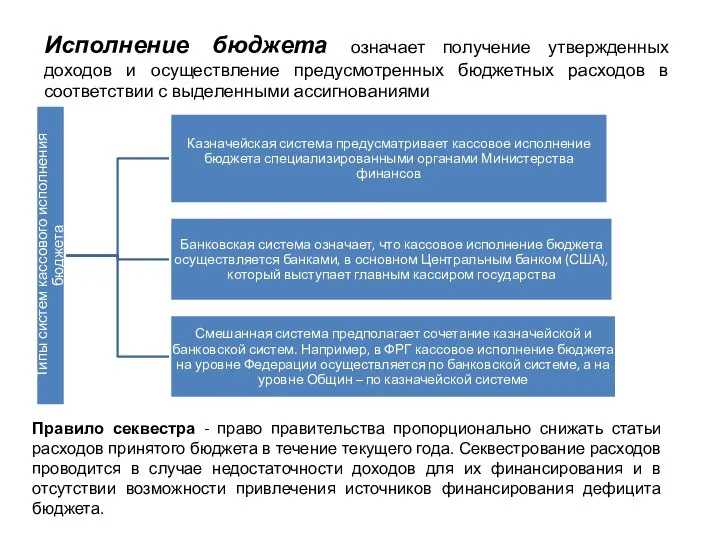

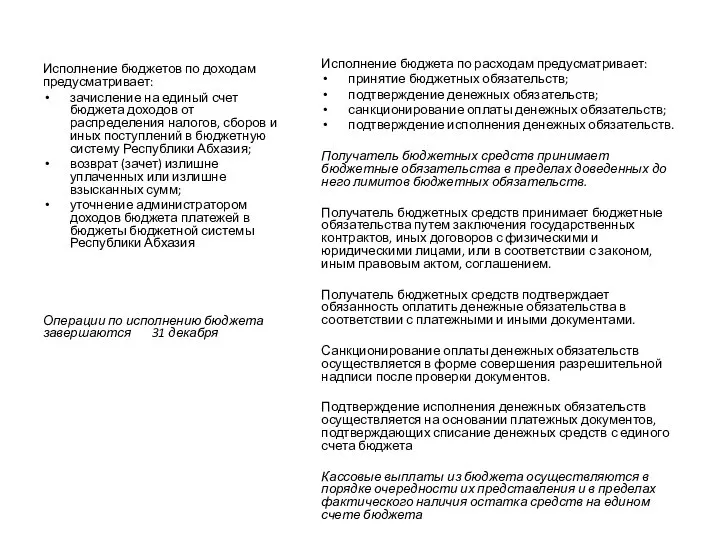

- 59. Исполнение бюджета означает получение утвержденных доходов и осуществление предусмотренных бюджетных расходов в соответствии с выделенными ассигнованиями

- 60. Составление отчета и контроль С целью эффективного и рационального формирования и использования бюджета осуществляется контроль за

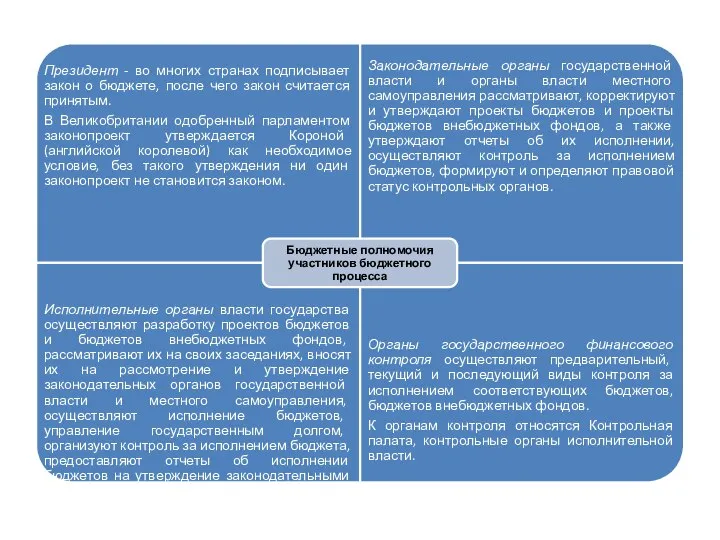

- 61. 3.2. Участники бюджетного процесса Бюджетные полномочия – права и обязанности участников бюджетного процесса по регулированию бюджетных

- 63. Основная роль в составлении проектов бюджетов и их исполнении принадлежит Минфину Абхазии, финансовым органам на местах.

- 65. Органы финансового контроля

- 66. С целью повышения эффективности государственных расходов необходимо сместить акценты от расходования средств на поддержание функционирования учреждений

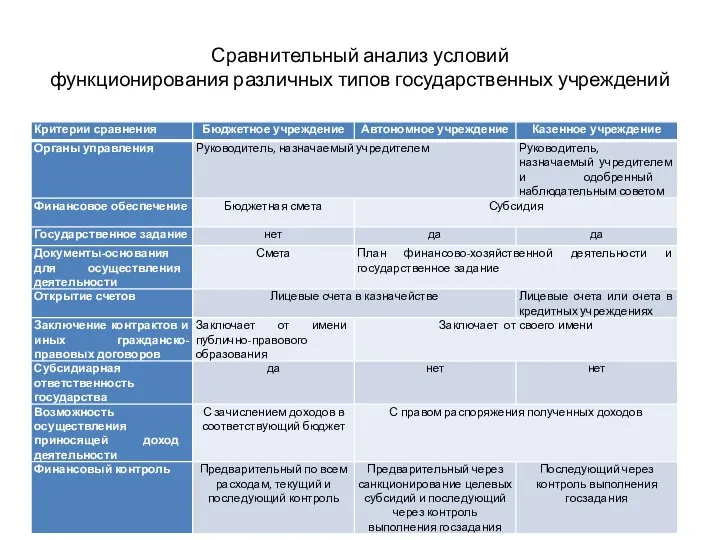

- 67. Сравнительный анализ условий функционирования различных типов государственных учреждений

- 68. Глоссарий основных понятий и терминов к теме 3 бюджетный процесс бюджетный год бюджетный цикл бюджетная инициатива

- 69. Контрольные вопросы 1. Назовите стадии бюджетного процесса 2. Определите период и информационную базу разработки проекта бюджета,

- 70. Тема 4. Сущность казначейской системы исполнения бюджета 1. Содержание казначейской системы исполнения бюджета 2. Организация казначейского

- 71. 4.1. Содержание казначейской системы исполнения бюджета

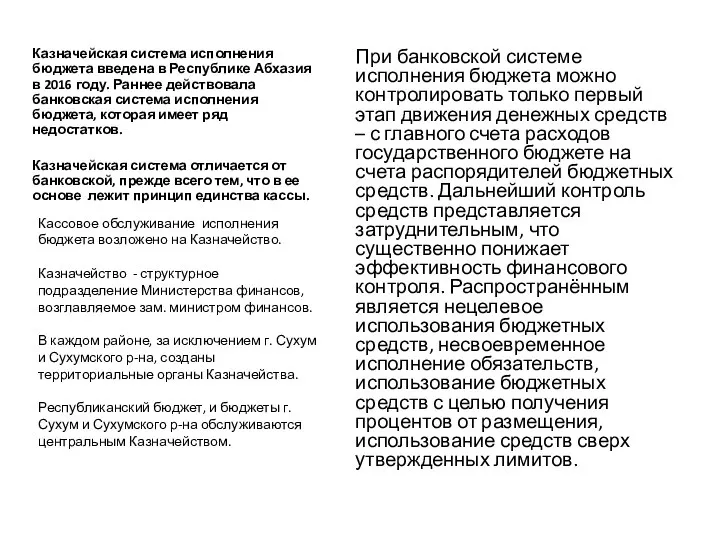

- 72. Кассовое обслуживание исполнения бюджета возложено на Казначейство. Казначейство - структурное подразделение Министерства финансов, возглавляемое зам. министром

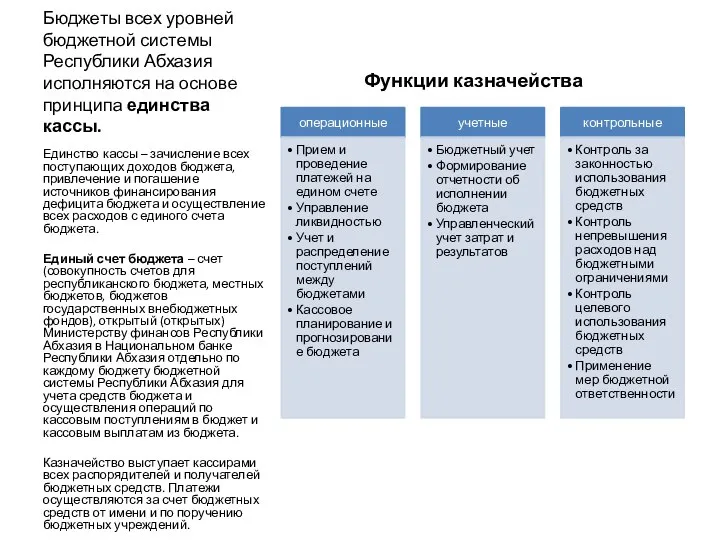

- 73. Бюджеты всех уровней бюджетной системы Республики Абхазия исполняются на основе принципа единства кассы. Единство кассы –

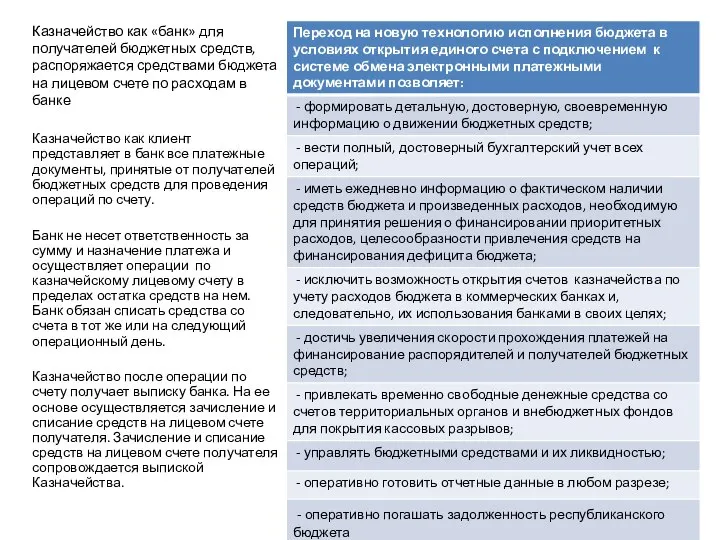

- 74. Казначейство как «банк» для получателей бюджетных средств, распоряжается средствами бюджета на лицевом счете по расходам в

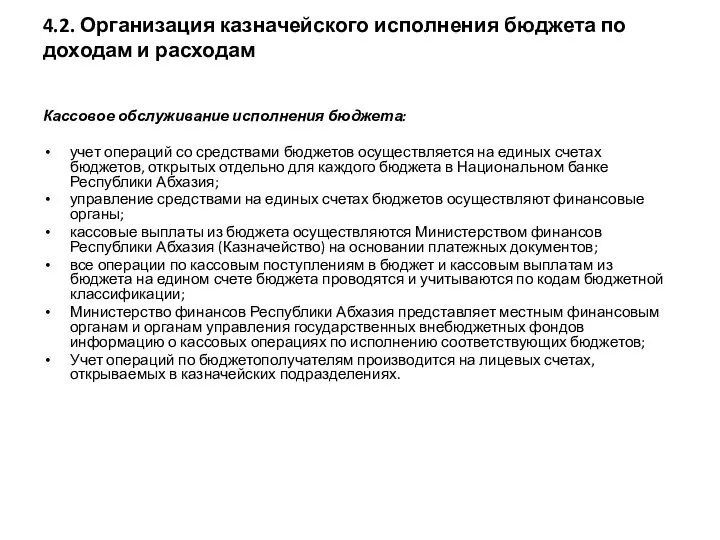

- 75. 4.2. Организация казначейского исполнения бюджета по доходам и расходам Кассовое обслуживание исполнения бюджета: учет операций со

- 76. Исполнение бюджетов по доходам предусматривает: зачисление на единый счет бюджета доходов от распределения налогов, сборов и

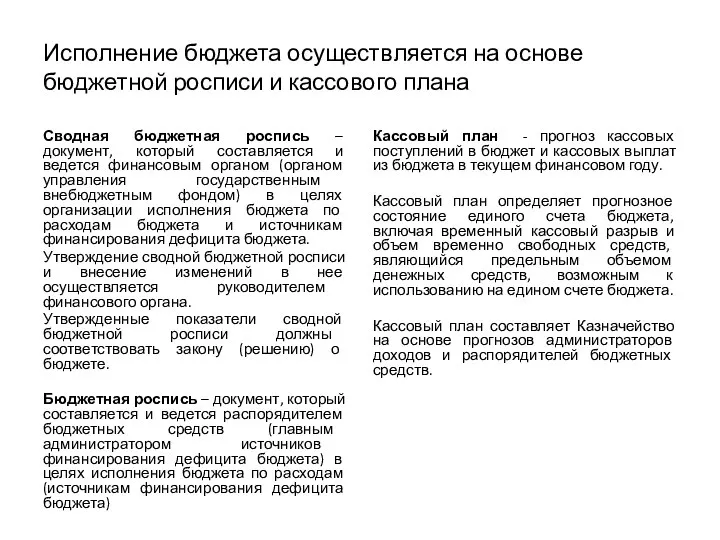

- 77. Исполнение бюджета осуществляется на основе бюджетной росписи и кассового плана Сводная бюджетная роспись – документ, который

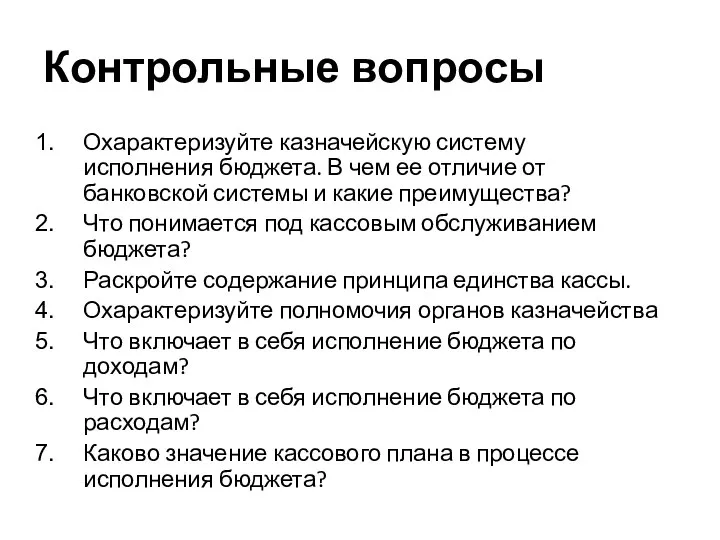

- 79. Контрольные вопросы Охарактеризуйте казначейскую систему исполнения бюджета. В чем ее отличие от банковской системы и какие

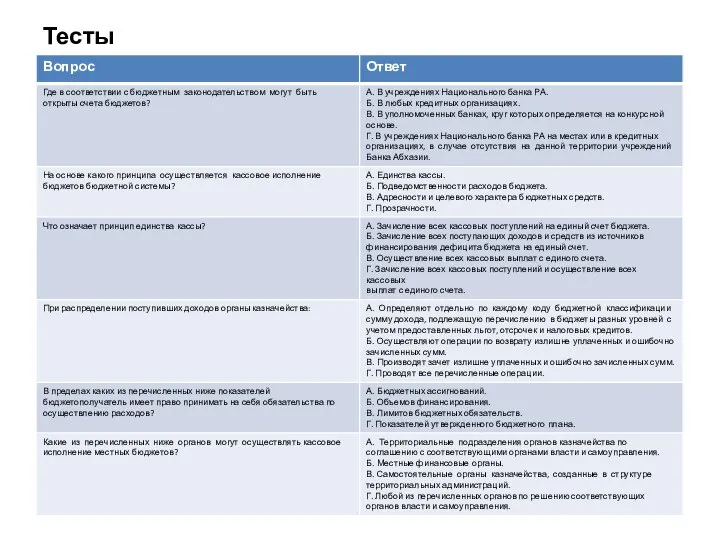

- 80. Тесты

- 81. Тема 5. Межбюджетные отношения Понятие и принципы межбюджетных отношений Бюджетный федерализм Формы межбюджетных трансфертов

- 82. Принципы межбюджетных отношений 5.1.Понятие и принципы межбюджетных отношений

- 83. С целью выравнивания бюджетной обеспеченности применяются межбюджетные трансферты, бюджетные кредиты и бюджетные ссуды

- 84. 5.2. Бюджетный федерализм Бюджетный федерализм - это система управления публичными финансами, основанная на разграничении между различными

- 85. 5.3. Формы межбюджетных трансфертов

- 86. Контрольные вопросы: 1. Дайте определение понятия «межбюджетные отношения». Какие особенности межбюджетных отношений в унитарных и федеративных

- 87. Тема 6. Контрольная, учетная, аналитическая работа в процессе исполнения бюджета Контрольные вопросы: 1 Дайте определение понятия

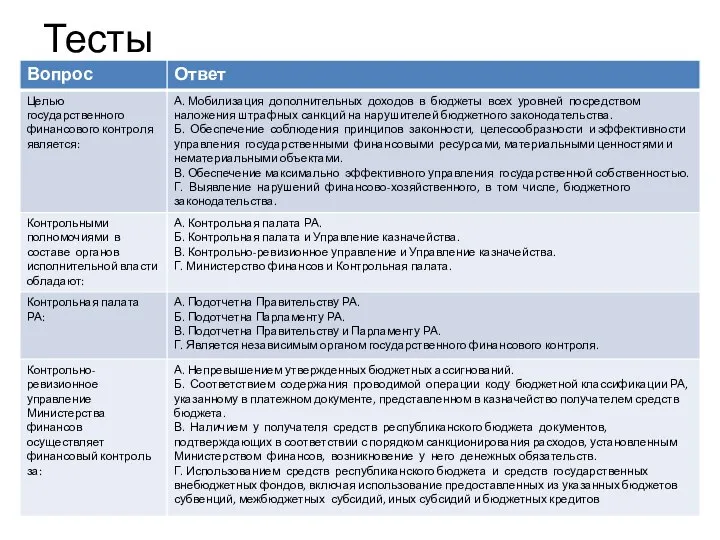

- 88. Тесты

- 90. Скачать презентацию

Тема 1. Основы бюджетных отношений и бюджетная система

1. Сущность и функции

Тема 1. Основы бюджетных отношений и бюджетная система

1. Сущность и функции

1.1. Сущность и функции государственного бюджета

Бюджет не был присущ государству на

1.1. Сущность и функции государственного бюджета

Бюджет не был присущ государству на

Термин «бюджет» может быть рассмотрен с различных точек зрения:

1. Как

Термин «бюджет» может быть рассмотрен с различных точек зрения:

1. Как

Государственный бюджет – это форма образования и расходования денежных средств, предназначенных

Государственный бюджет – это форма образования и расходования денежных средств, предназначенных

1.2. Бюджетное законодательство

Бюджетное законодательство – это совокупность норм законодательных и других

1.2. Бюджетное законодательство

Бюджетное законодательство – это совокупность норм законодательных и других

В состав бюджетного законодательства входят:

- закон Республики Абхазия «Об основах

В состав бюджетного законодательства входят:

- закон Республики Абхазия «Об основах

Закон Республики Абхазия «Об основах бюджетного устройства и бюджетного процесса в

Закон Республики Абхазия «Об основах бюджетного устройства и бюджетного процесса в

1.3. Бюджетная система и ее структура

Бюджетная система представляет собой совокупность

1.3. Бюджетная система и ее структура

Бюджетная система представляет собой совокупность

Структура бюджетных систем

Структура бюджетных систем

Структура бюджетной системы Республики Абхазия

Структура бюджетной системы Республики Абхазия

Республиканский бюджет – центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач

Республиканский бюджет – центральное звено бюджетной системы, обеспечивающее финансирование общенациональных задач

Консолидированный бюджет -статистический свод бюджетов

Статистические консолидированные показатели используются:

при бюджетном планировании;

при разработке

Консолидированный бюджет -статистический свод бюджетов

Статистические консолидированные показатели используются:

при бюджетном планировании;

при разработке

Статьей 93 Закона «Об основах бюджетного устройства и бюджетного процесса в

Статьей 93 Закона «Об основах бюджетного устройства и бюджетного процесса в

Государственные внебюджетные фонды являются централизованными фондами денежных средств, которые образуются вне

Государственные внебюджетные фонды являются централизованными фондами денежных средств, которые образуются вне

Состав бюджетов государственных внебюджетных фондов Республики Абхазия

бюджет Пенсионного фонда Республики

Состав бюджетов государственных внебюджетных фондов Республики Абхазия

бюджет Пенсионного фонда Республики

Принципы бюджетной системы представляют собой базовые основы функционирования бюджетной системы.

Соблюдение

Принципы бюджетной системы представляют собой базовые основы функционирования бюджетной системы.

Соблюдение

Принципы бюджетной системы

принцип единства бюджетной системы;

принцип самостоятельности бюджета;

принцип полноты отражения

Принципы бюджетной системы

принцип единства бюджетной системы;

принцип самостоятельности бюджета;

принцип полноты отражения

Задание к теме 1

Провести анализ изменений бюджетного законодательства, основываясь на законах

Задание к теме 1

Провести анализ изменений бюджетного законодательства, основываясь на законах

1.4. Бюджетная классификация

Бюджетная классификация - один из ключевых инструментов стандартизации и

1.4. Бюджетная классификация

Бюджетная классификация - один из ключевых инструментов стандартизации и

Бюджетная классификация позволяет:

- сравнивать между собой данные по временным периодам,

Бюджетная классификация позволяет:

- сравнивать между собой данные по временным периодам,

Бюджетная классификация Республики Абхазия устанавливается Законом РА «О бюджетной классификации Республики

Бюджетная классификация Республики Абхазия устанавливается Законом РА «О бюджетной классификации Республики

Бюджетная классификация предполагает присвоение объектам классификации кодов бюджетной классификации (КБК).

КБК –

Бюджетная классификация предполагает присвоение объектам классификации кодов бюджетной классификации (КБК).

КБК –

КБК – это 20-значный код, состоящий из трех частей

Классификация доходов

–

КБК – это 20-значный код, состоящий из трех частей

Классификация доходов

–

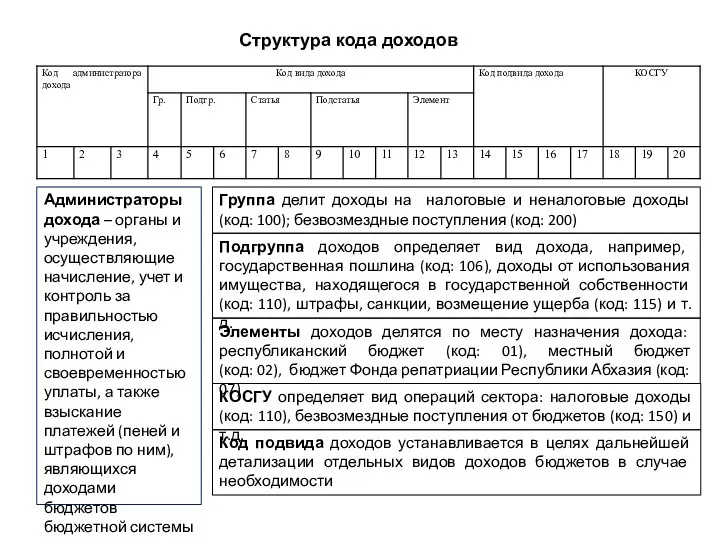

Структура кода доходов

Администраторы дохода – органы и учреждения, осуществляющие начисление, учет

Структура кода доходов

Администраторы дохода – органы и учреждения, осуществляющие начисление, учет

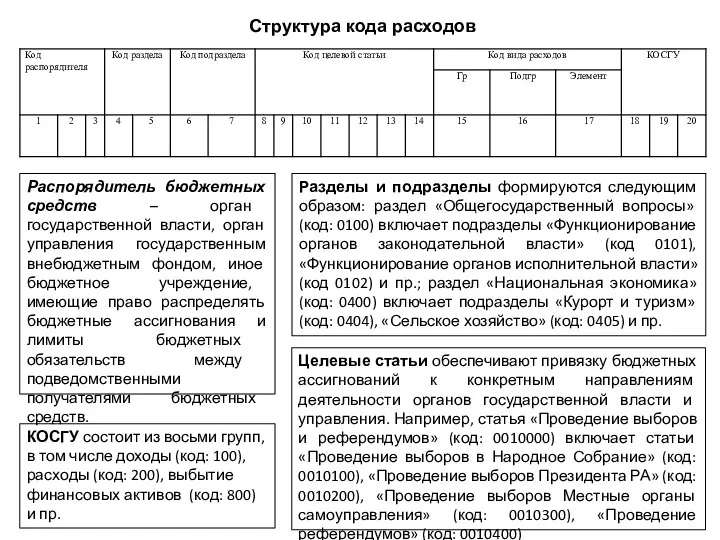

Структура кода расходов

Распорядитель бюджетных средств – орган государственной власти, орган управления

Структура кода расходов

Распорядитель бюджетных средств – орган государственной власти, орган управления

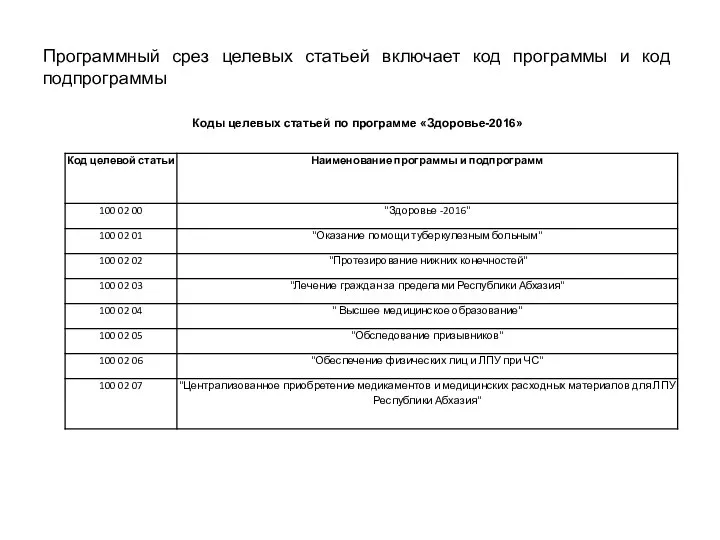

Программный срез целевых статьей включает код программы и код подпрограммы

Коды целевых

Программный срез целевых статьей включает код программы и код подпрограммы

Коды целевых

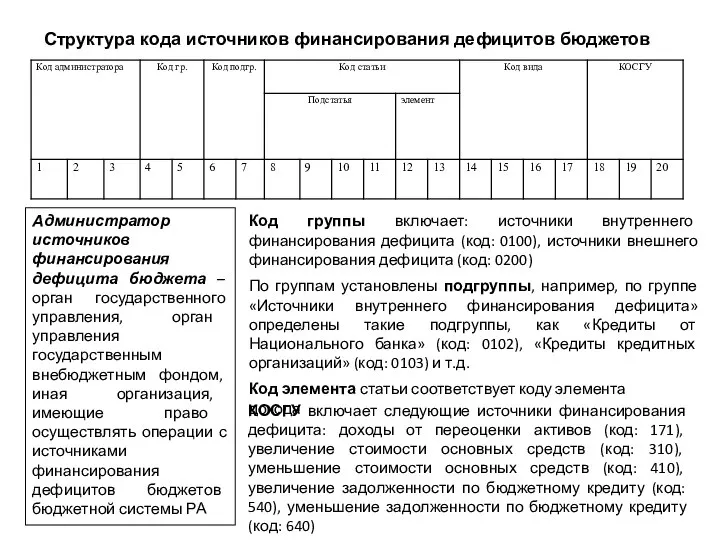

Структура кода источников финансирования дефицитов бюджетов

Администратор источников финансирования дефицита бюджета

Структура кода источников финансирования дефицитов бюджетов

Администратор источников финансирования дефицита бюджета

1.5. Бюджетная политика

Бюджетная политика - это совокупность мероприятий, осуществляемых органами законодательной

1.5. Бюджетная политика

Бюджетная политика - это совокупность мероприятий, осуществляемых органами законодательной

К основным инструментам бюджетной политики относятся налоги, таможенные тарифы, трансферты, государственные

К основным инструментам бюджетной политики относятся налоги, таможенные тарифы, трансферты, государственные

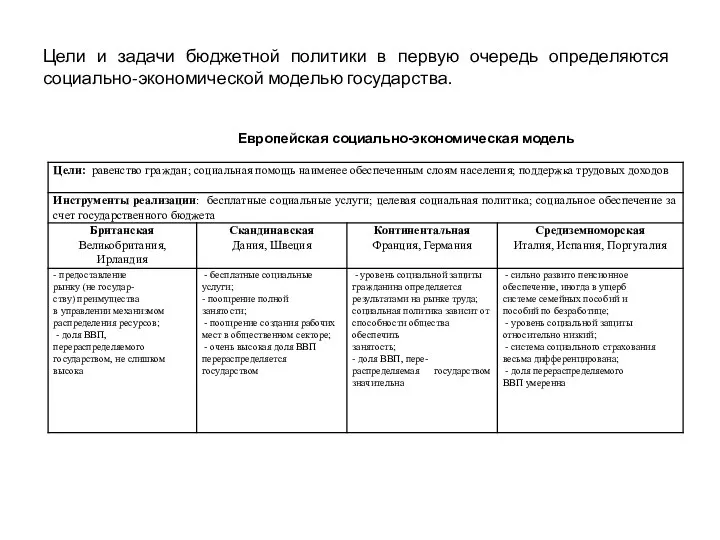

Цели и задачи бюджетной политики в первую очередь определяются социально-экономической моделью

Цели и задачи бюджетной политики в первую очередь определяются социально-экономической моделью

Контрольные вопросы

1. Какие бюджеты включаются в бюджетную систему?

2. Из каких звеньев

Контрольные вопросы

1. Какие бюджеты включаются в бюджетную систему?

2. Из каких звеньев

Глоссарий основных понятий и терминов к теме 1

- государственный бюджет;

Глоссарий основных понятий и терминов к теме 1

- государственный бюджет;

Тема 2. Общая характеристика доходов и расходов бюджета

1. Доходы бюджета: понятия

Тема 2. Общая характеристика доходов и расходов бюджета

1. Доходы бюджета: понятия

2.1. Доходы бюджета: понятия и виды

Доходы бюджета - экономические отношения между

2.1. Доходы бюджета: понятия и виды

Доходы бюджета - экономические отношения между

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления

К

К доходам бюджетов относятся налоговые доходы, неналоговые доходы и безвозмездные поступления

К

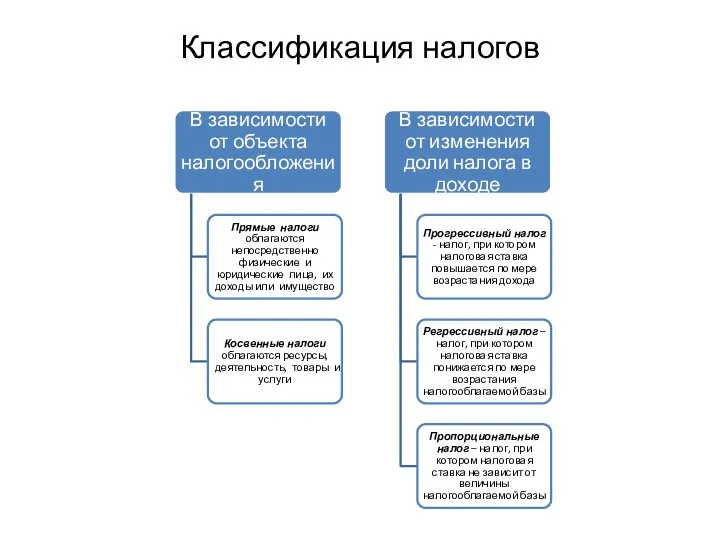

Классификация налогов

Классификация налогов

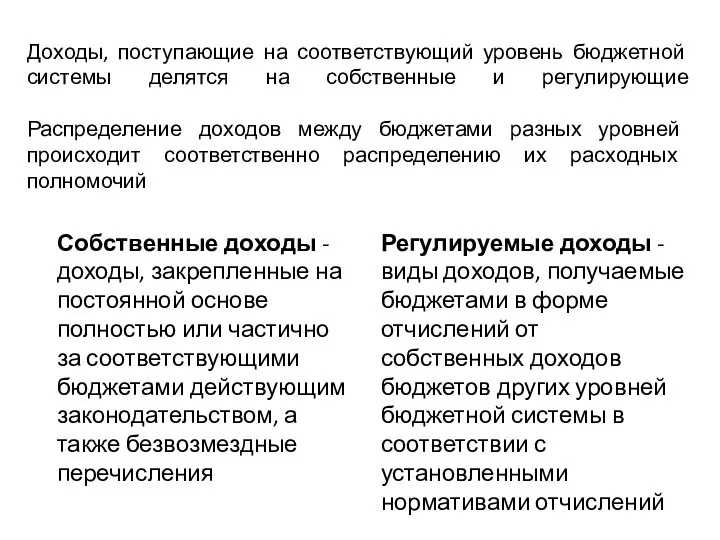

Доходы, поступающие на соответствующий уровень бюджетной системы делятся на собственные и

Доходы, поступающие на соответствующий уровень бюджетной системы делятся на собственные и

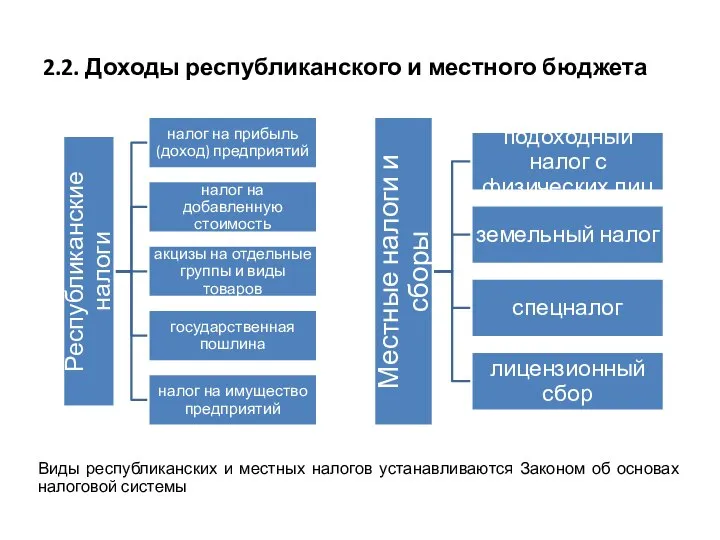

2.2. Доходы республиканского и местного бюджета

Виды республиканских и местных налогов устанавливаются

2.2. Доходы республиканского и местного бюджета

Виды республиканских и местных налогов устанавливаются

Порядок распределения доходов между бюджетами бюджетной системы определяется Законом об основах

Порядок распределения доходов между бюджетами бюджетной системы определяется Законом об основах

2.3. Расходы бюджета: понятие и виды

Расходы бюджета –экономические отношения, возникающие в

2.3. Расходы бюджета: понятие и виды

Расходы бюджета –экономические отношения, возникающие в

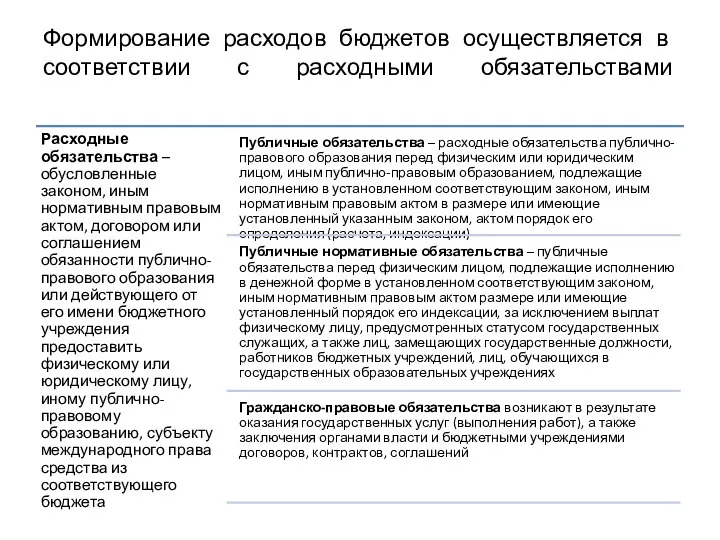

Формирование расходов бюджетов осуществляется в соответствии с расходными обязательствами

Формирование расходов бюджетов осуществляется в соответствии с расходными обязательствами

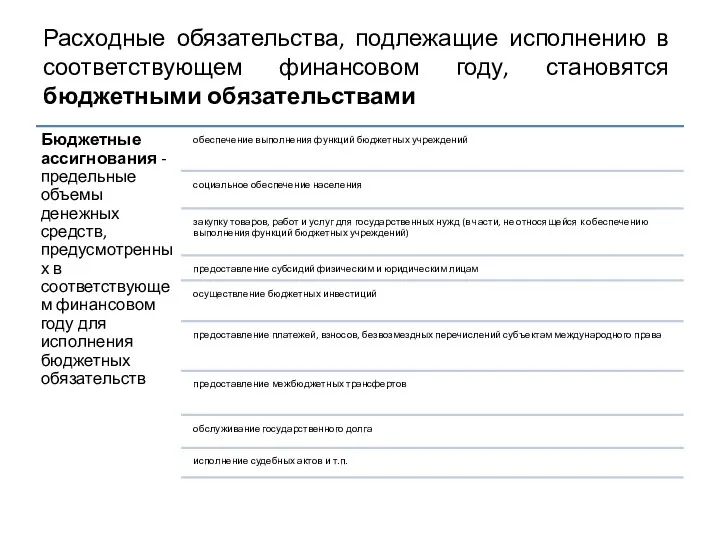

Расходные обязательства, подлежащие исполнению в соответствующем финансовом году, становятся бюджетными обязательствами

Расходные обязательства, подлежащие исполнению в соответствующем финансовом году, становятся бюджетными обязательствами

В государственном бюджете применяется классификация расходов по трем признакам

В государственном бюджете применяется классификация расходов по трем признакам

Глоссарий основных понятий и терминов к теме 2

доходы бюджета;

налоговые доходы;

неналоговые доходы;

безвозмездные

Глоссарий основных понятий и терминов к теме 2

доходы бюджета;

налоговые доходы;

неналоговые доходы;

безвозмездные

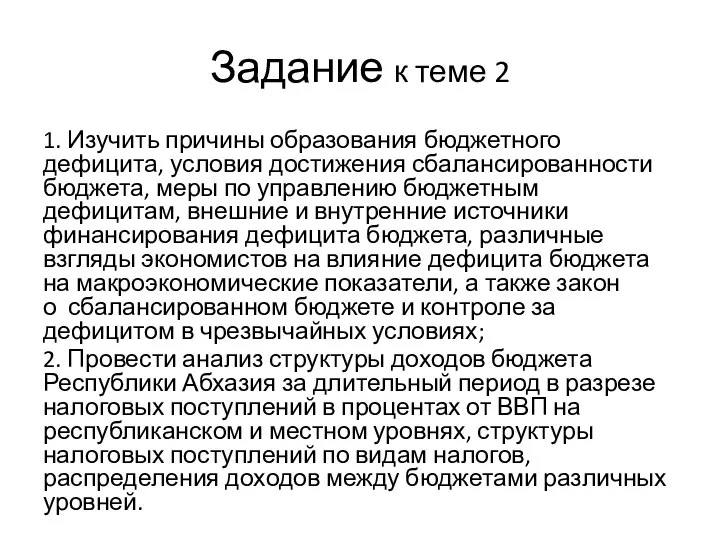

Задание к теме 2

1. Изучить причины образования бюджетного дефицита, условия достижения

Задание к теме 2

1. Изучить причины образования бюджетного дефицита, условия достижения

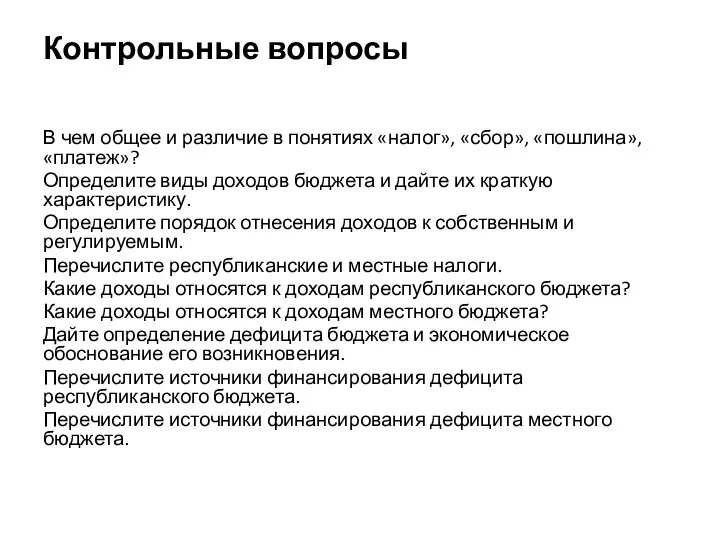

Контрольные вопросы

В чем общее и различие в понятиях «налог», «сбор», «пошлина»,

Контрольные вопросы

В чем общее и различие в понятиях «налог», «сбор», «пошлина»,

Тема 3. Организация бюджетного процесса и его участники

1. Структура бюджетного процесса

2.

Тема 3. Организация бюджетного процесса и его участники

1. Структура бюджетного процесса

2.

3.1. Структура бюджетного процесса

Бюджетный процесс - деятельность по организации процедур составления

3.1. Структура бюджетного процесса

Бюджетный процесс - деятельность по организации процедур составления

Бюджетный процесс включает в себя отдельные стадии, которые следуют одна за

Бюджетный процесс включает в себя отдельные стадии, которые следуют одна за

Бюджетный год или финансовый год в Республике Абхазия устанавливается 12 месяцев

Бюджетный год или финансовый год в Республике Абхазия устанавливается 12 месяцев

Составление проекта бюджета

При разработке проекта бюджета на предстоящий год, а во

Составление проекта бюджета

При разработке проекта бюджета на предстоящий год, а во

В странах-членах ОЭСР бюджетный процесс в национальных министерствах стартует обычно за

В странах-членах ОЭСР бюджетный процесс в национальных министерствах стартует обычно за

В основу бюджетного планирования предлагается положить широко известный в международной практике

В основу бюджетного планирования предлагается положить широко известный в международной практике

Рассмотрение и утверждение проекта бюджета

Проект бюджета рассматривается и утверждается законодательным органом

Рассмотрение и утверждение проекта бюджета

Проект бюджета рассматривается и утверждается законодательным органом

Исполнение бюджета означает получение утвержденных доходов и осуществление предусмотренных бюджетных расходов

Исполнение бюджета означает получение утвержденных доходов и осуществление предусмотренных бюджетных расходов

Составление отчета и контроль

С целью эффективного и рационального формирования и использования

Составление отчета и контроль

С целью эффективного и рационального формирования и использования

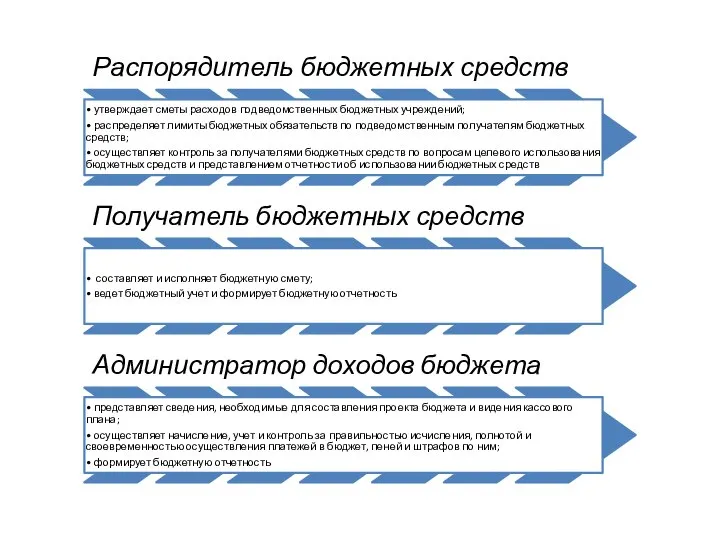

3.2. Участники бюджетного процесса

Бюджетные полномочия – права и обязанности участников бюджетного

3.2. Участники бюджетного процесса

Бюджетные полномочия – права и обязанности участников бюджетного

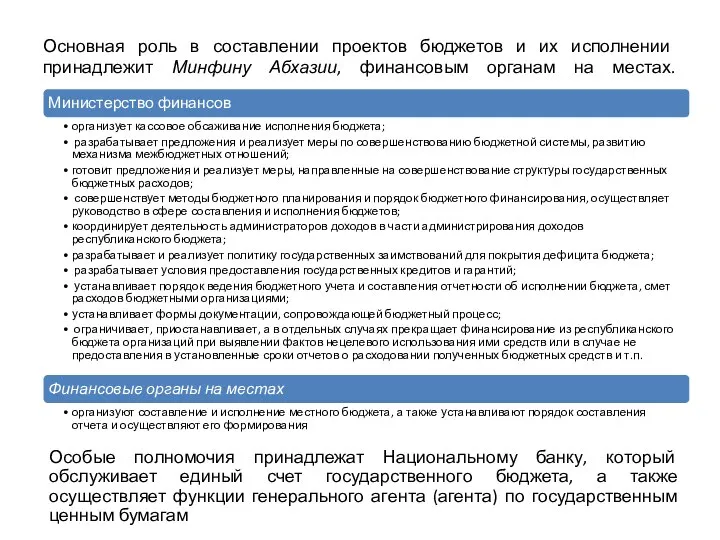

Основная роль в составлении проектов бюджетов и их исполнении принадлежит Минфину

Основная роль в составлении проектов бюджетов и их исполнении принадлежит Минфину

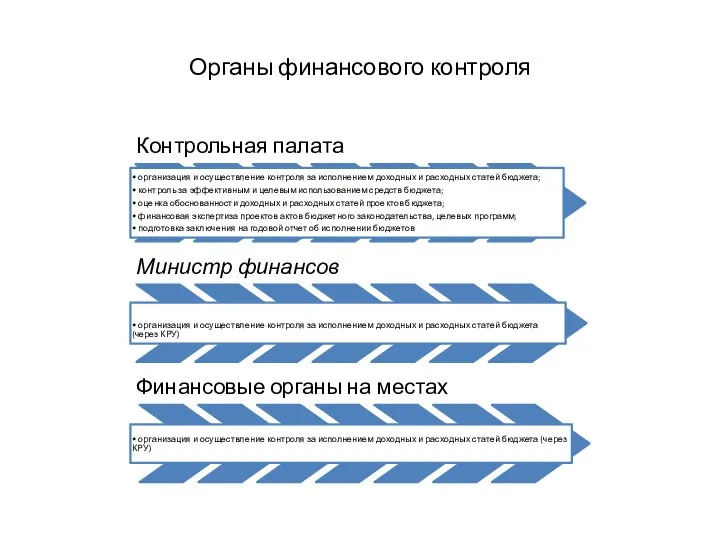

Органы финансового контроля

Органы финансового контроля

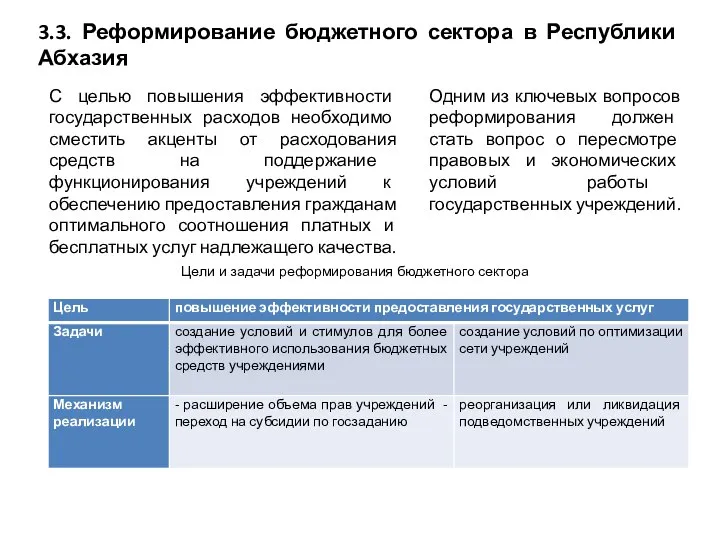

С целью повышения эффективности государственных расходов необходимо сместить акценты от расходования

С целью повышения эффективности государственных расходов необходимо сместить акценты от расходования

Сравнительный анализ условий

функционирования различных типов государственных учреждений

Сравнительный анализ условий

функционирования различных типов государственных учреждений

Глоссарий основных понятий и терминов к теме 3

бюджетный процесс

бюджетный год

бюджетный цикл

бюджетная

Глоссарий основных понятий и терминов к теме 3

бюджетный процесс

бюджетный год

бюджетный цикл

бюджетная

Контрольные вопросы

1. Назовите стадии бюджетного процесса

2. Определите период и информационную базу

Контрольные вопросы

1. Назовите стадии бюджетного процесса

2. Определите период и информационную базу

Тема 4. Сущность казначейской системы исполнения бюджета

1. Содержание казначейской системы исполнения

Тема 4. Сущность казначейской системы исполнения бюджета

1. Содержание казначейской системы исполнения

4.1. Содержание казначейской системы исполнения бюджета

4.1. Содержание казначейской системы исполнения бюджета

Кассовое обслуживание исполнения бюджета возложено на Казначейство.

Казначейство - структурное подразделение Министерства

Кассовое обслуживание исполнения бюджета возложено на Казначейство. Казначейство - структурное подразделение Министерства

Бюджеты всех уровней бюджетной системы Республики Абхазия исполняются на основе принципа

Бюджеты всех уровней бюджетной системы Республики Абхазия исполняются на основе принципа

Казначейство как «банк» для получателей бюджетных средств, распоряжается средствами бюджета на

Казначейство как «банк» для получателей бюджетных средств, распоряжается средствами бюджета на

4.2. Организация казначейского исполнения бюджета по доходам и расходам

Кассовое обслуживание исполнения

4.2. Организация казначейского исполнения бюджета по доходам и расходам

Кассовое обслуживание исполнения

Исполнение бюджетов по доходам предусматривает:

зачисление на единый счет бюджета доходов от

Исполнение бюджетов по доходам предусматривает:

зачисление на единый счет бюджета доходов от

Исполнение бюджета осуществляется на основе бюджетной росписи и кассового плана

Сводная бюджетная

Исполнение бюджета осуществляется на основе бюджетной росписи и кассового плана

Сводная бюджетная

Контрольные вопросы

Охарактеризуйте казначейскую систему исполнения бюджета. В чем ее отличие от

Контрольные вопросы

Охарактеризуйте казначейскую систему исполнения бюджета. В чем ее отличие от

Тесты

Тесты

Тема 5. Межбюджетные отношения

Понятие и принципы межбюджетных отношений

Бюджетный федерализм

Формы межбюджетных трансфертов

Тема 5. Межбюджетные отношения

Понятие и принципы межбюджетных отношений

Бюджетный федерализм

Формы межбюджетных трансфертов

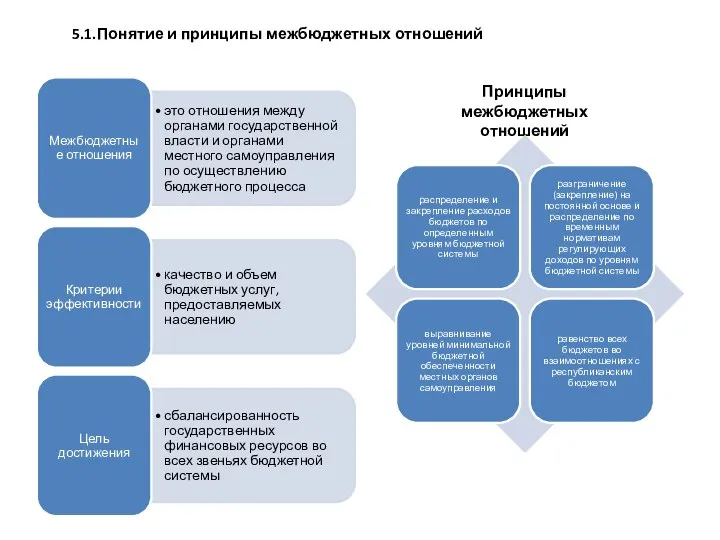

Принципы межбюджетных отношений

5.1.Понятие и принципы межбюджетных отношений

Принципы межбюджетных отношений

5.1.Понятие и принципы межбюджетных отношений

С целью выравнивания бюджетной обеспеченности применяются межбюджетные трансферты, бюджетные кредиты и

С целью выравнивания бюджетной обеспеченности применяются межбюджетные трансферты, бюджетные кредиты и

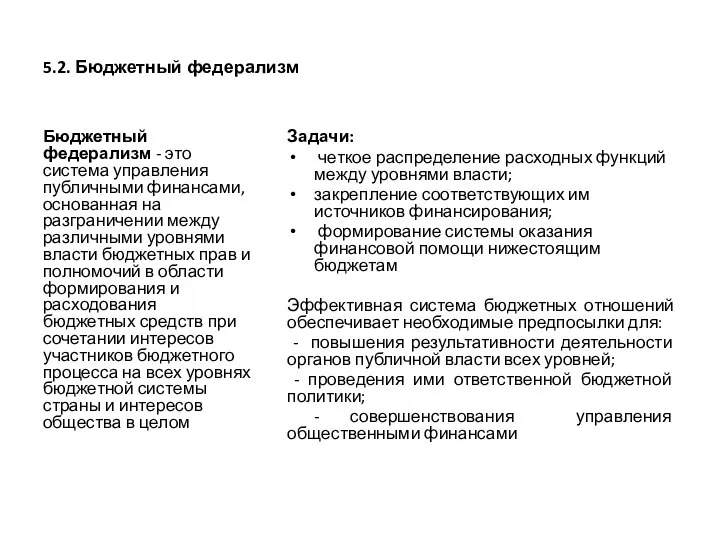

5.2. Бюджетный федерализм

Бюджетный федерализм - это система управления публичными финансами, основанная

5.2. Бюджетный федерализм

Бюджетный федерализм - это система управления публичными финансами, основанная

5.3. Формы межбюджетных трансфертов

5.3. Формы межбюджетных трансфертов

Контрольные вопросы:

1. Дайте определение понятия «межбюджетные отношения». Какие особенности межбюджетных

Контрольные вопросы:

1. Дайте определение понятия «межбюджетные отношения». Какие особенности межбюджетных

Тема 6. Контрольная, учетная, аналитическая работа в процессе исполнения бюджета

Контрольные вопросы:

Тема 6. Контрольная, учетная, аналитическая работа в процессе исполнения бюджета

Контрольные вопросы:

Тесты

Тесты

Бюджетный процесс. Муниципальный факультет

Бюджетный процесс. Муниципальный факультет Пенсионный фонд

Пенсионный фонд АВКС с территориальными органами федерального казначейства

АВКС с территориальными органами федерального казначейства План-график закупки

План-график закупки Анализ оборотного капитала организации

Анализ оборотного капитала организации Целый мир, держа в руках

Целый мир, держа в руках Структура капитала

Структура капитала Как сэкономить при использовании кредита (5 урок)

Как сэкономить при использовании кредита (5 урок) История развития аудита

История развития аудита Страхование в медицине

Страхование в медицине Деньги

Деньги Оплата труда в здравоохранении. Лекция 7

Оплата труда в здравоохранении. Лекция 7 НПФ Лукойл-Гарант и Стальфонд. Выплаты за счет средств пенсионных накоплений

НПФ Лукойл-Гарант и Стальфонд. Выплаты за счет средств пенсионных накоплений Финансовый норматив как инструмент бюджетного планирования закупок

Финансовый норматив как инструмент бюджетного планирования закупок Себестоимость продукции авиапредприятия. Авиационные тарифы

Себестоимость продукции авиапредприятия. Авиационные тарифы Прибытие товаров на таможенную территорию ЕАЭС (Кафедра таможенного дела. Лекция 2)

Прибытие товаров на таможенную территорию ЕАЭС (Кафедра таможенного дела. Лекция 2) Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель

Ценообразование, как фактор конкурентной борьбы на примере ЗАО Бобруйскмебель НИБ

НИБ Introduction to business. Third/Fourth meeting

Introduction to business. Third/Fourth meeting Предмет и метод бухгалтерского (финансового) учета. Понятие о бухгалтерских регистрах

Предмет и метод бухгалтерского (финансового) учета. Понятие о бухгалтерских регистрах Основы организации закупок товаров, работ, услуг для обеспечения муниципальных нужд

Основы организации закупок товаров, работ, услуг для обеспечения муниципальных нужд Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ

Особенности осуществления государственного контроля и саморегулирования оценочной деятельности в РФ Криптовалюты. Понятие

Криптовалюты. Понятие Финансовое воспитание детей

Финансовое воспитание детей Роль зарубежных инвестиций в развитии территории

Роль зарубежных инвестиций в развитии территории Элементы налогообложения (ст. 17 НК РФ)

Элементы налогообложения (ст. 17 НК РФ) Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Зона финансовой безопасности или как уберечь себя и близких от финансового мошенничества

Зона финансовой безопасности или как уберечь себя и близких от финансового мошенничества