- Основы управления активами организации (часть 2)

Содержание

- 2. ЛЕКЦИЯ 6 ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ (ЧАСТЬ 2)

- 3. ПЛАН Понятие, экономические признаки и состав оборотных средств корпорации. Функции и источники формирования оборотных средств. Классификация

- 4. Понятие, экономические признаки и состав оборотных средств корпорации. Оборотный капитал – это сумма денежных средств, авансированных

- 5. Оборотный капитала обслуживает весь кругооборот средств предприятия. Д – ПЗ… ПЗ – П – ГП… ГП

- 8. 2. Функции и источники формирования оборотных средств

- 10. К собственным источникам формирования оборотных средств относятся: - уставный капитал (добавочный капитал, резервный капитал); - чистая

- 11. К заемным источникам формирования оборотных средств относятся: - кредиты коммерческих банков (на покрытие переменной части оборотных

- 12. Кредиторская задолженность неоднородна: непосредственно кредиторы – поставщики подрядчики, бюджет и др., неплатежи которым возникают из-за отсутствия

- 13. 3. Классификация оборотных средств По функциональному назначению 1.1.Средства, вложенные в оборотные производственные фонды. Оборотные производственные фонды

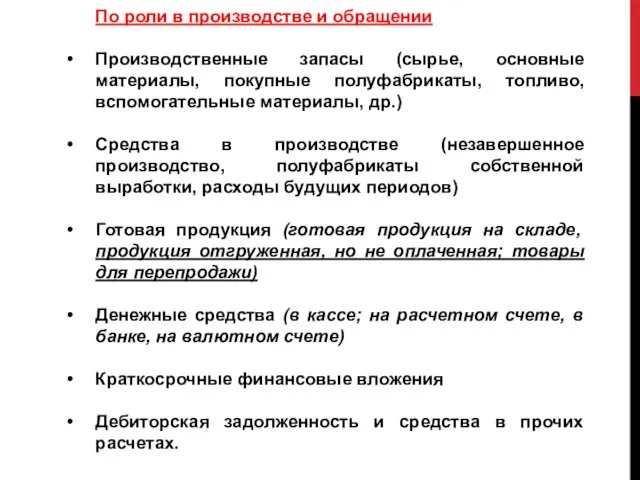

- 14. По роли в производстве и обращении Производственные запасы (сырье, основные материалы, покупные полуфабрикаты, топливо, вспомогательные материалы,

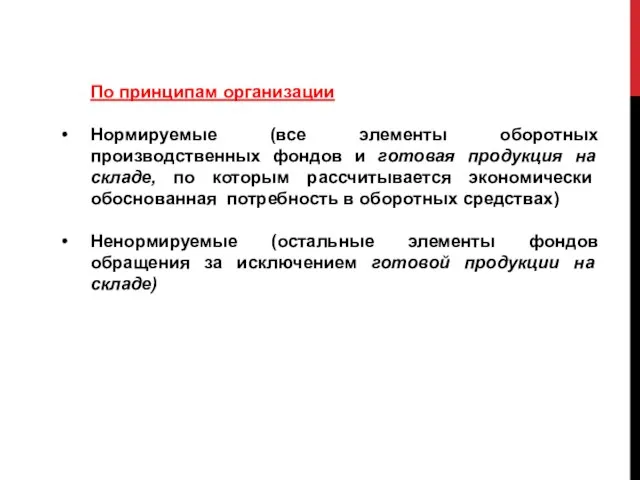

- 15. По принципам организации Нормируемые (все элементы оборотных производственных фондов и готовая продукция на складе, по которым

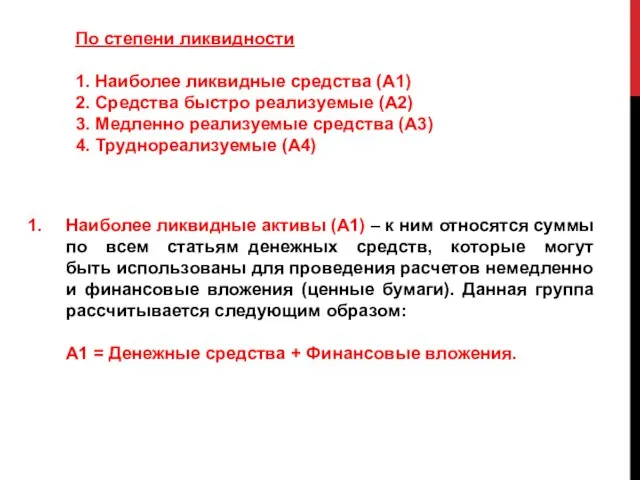

- 16. По степени ликвидности 1. Наиболее ликвидные средства (А1) 2. Средства быстро реализуемые (А2) 3. Медленно реализуемые

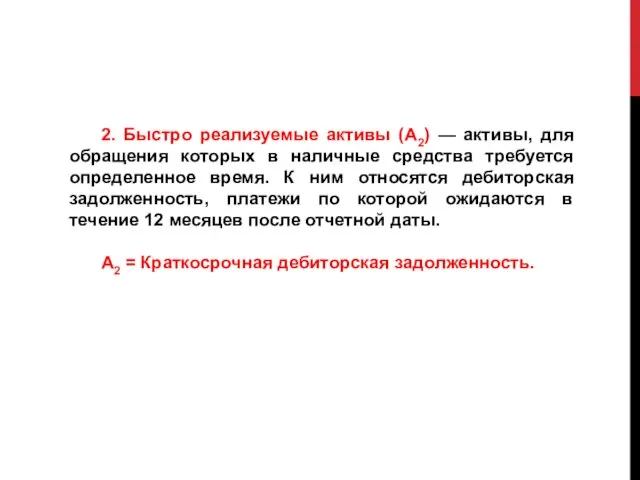

- 17. 2. Быстро реализуемые активы (А2) — активы, для обращения которых в наличные средства требуется определенное время.

- 18. 3. Медленно реализуемые активы (А3) — наименее ликвидные активы, включающие запасы, кроме строки «Расходы будущих периодов»,

- 19. 4. Трудно реализуемые активы (А4). В эту группу включаются все статьи баланса раздела I «Внеоборотные активы».

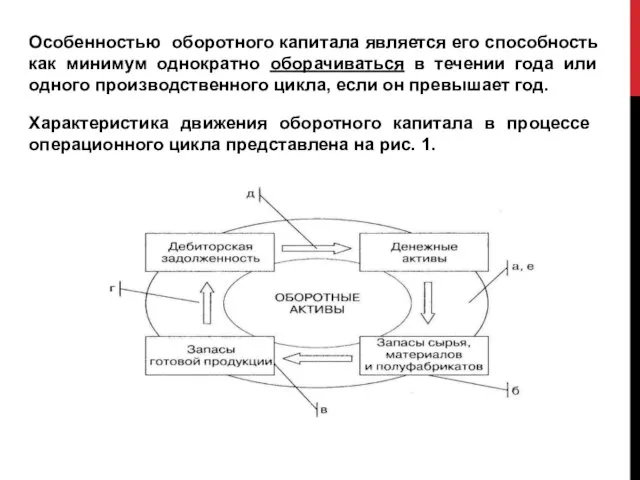

- 20. Особенностью оборотного капитала является его способность как минимум однократно оборачиваться в течении года или одного производственного

- 21. В рамках операционного цикла принято выделять две его составные части: 1) производственный цикл организации 2) финансовый

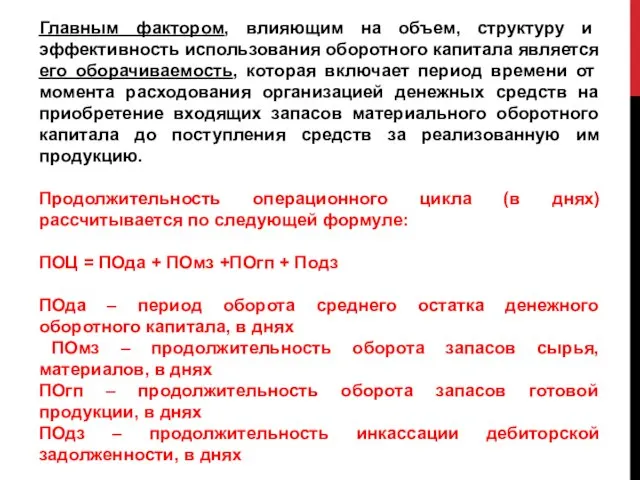

- 22. Главным фактором, влияющим на объем, структуру и эффективность использования оборотного капитала является его оборачиваемость, которая включает

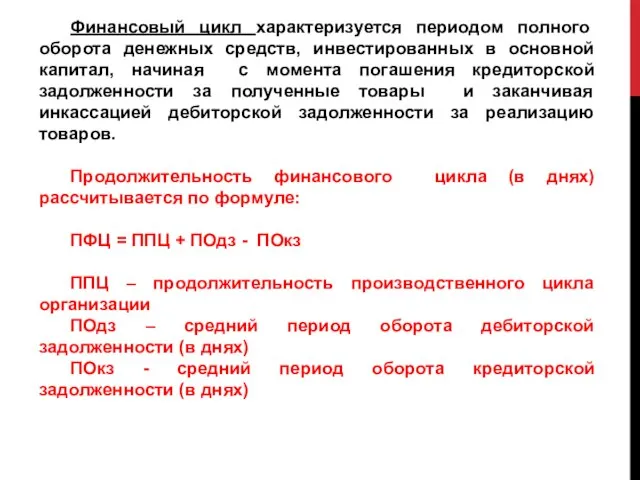

- 23. Финансовый цикл характеризуется периодом полного оборота денежных средств, инвестированных в основной капитал, начиная с момента погашения

- 24. 4. Показатели эффективности использования оборотных средств Наибольшее влияние на состояние оборотных средств оказывает оборачиваемость оборотного капитала

- 26. Уменьшение длительности одного оборота оборотных средств свидетельствует об улучшении их использования на предприятии. Чем выше коэффициент

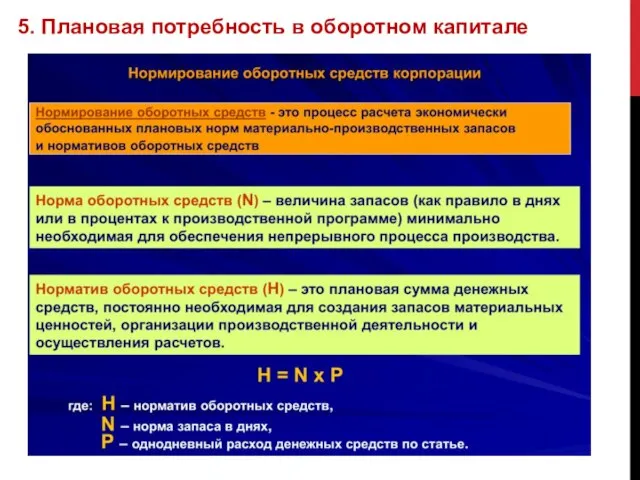

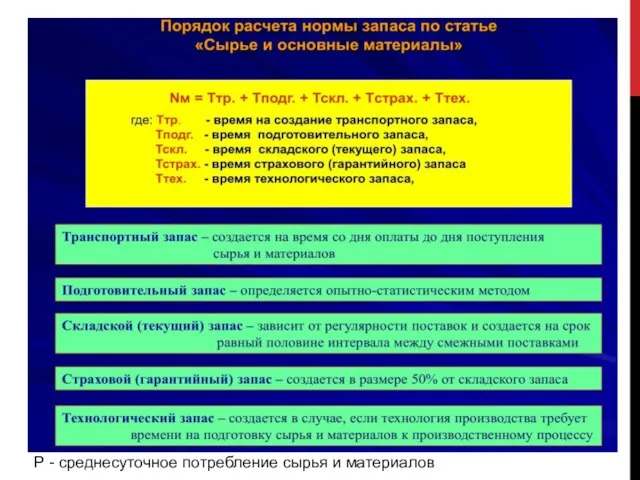

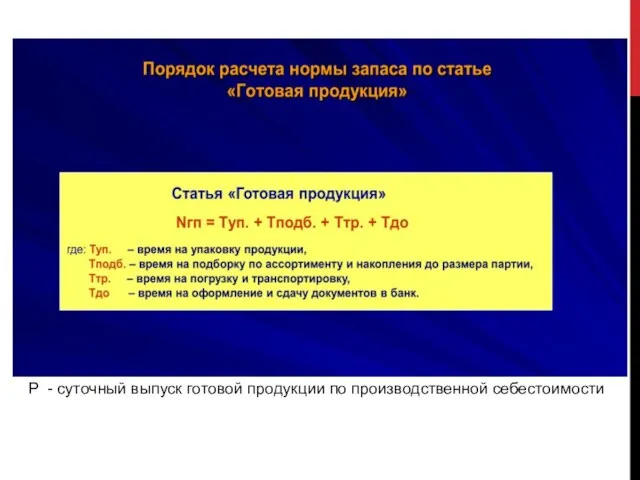

- 27. 5. Плановая потребность в оборотном капитале

- 28. Р - среднесуточное потребление сырья и материалов

- 29. Р - суточный выпуск готовой продукции по производственной себестоимости

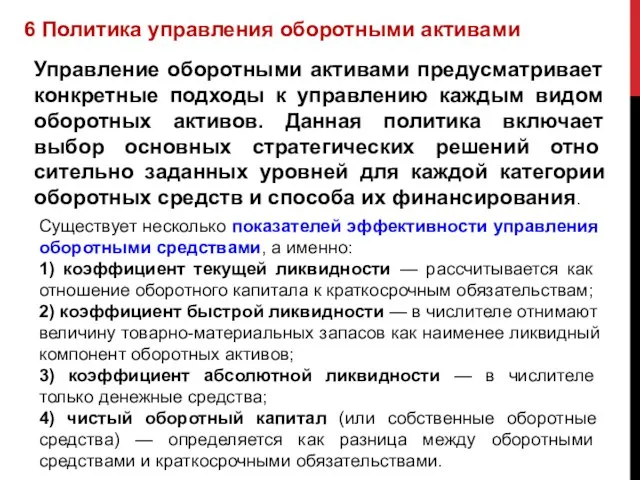

- 30. 6 Политика управления оборотными активами Управление оборотными активами предусматривает конкретные подходы к управлению каждым видом оборотных

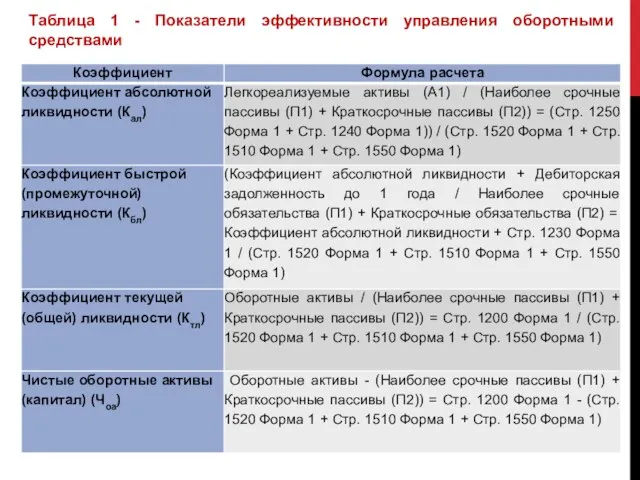

- 31. Таблица 1 - Показатели эффективности управления оборотными средствами

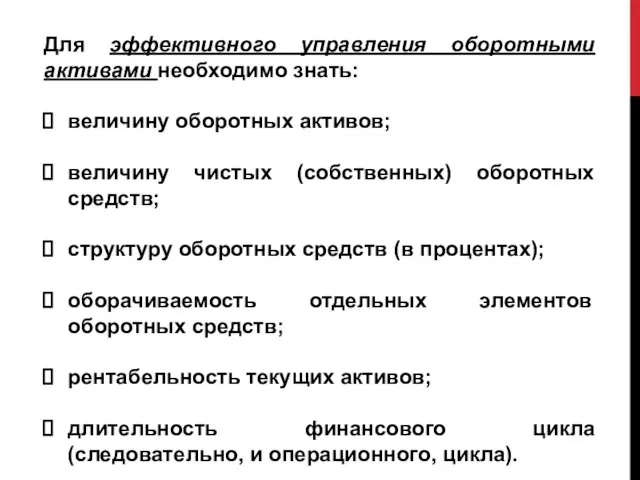

- 32. Для эффективного управления оборотными активами необходимо знать: величину оборотных активов; величину чистых (собственных) оборотных средств; структуру

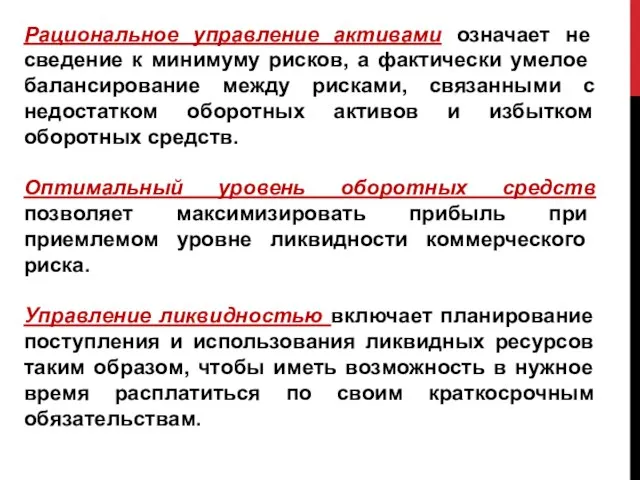

- 33. Рациональное управление активами означает не сведение к минимуму рисков, а фактически умелое балансирование между рисками, связанными

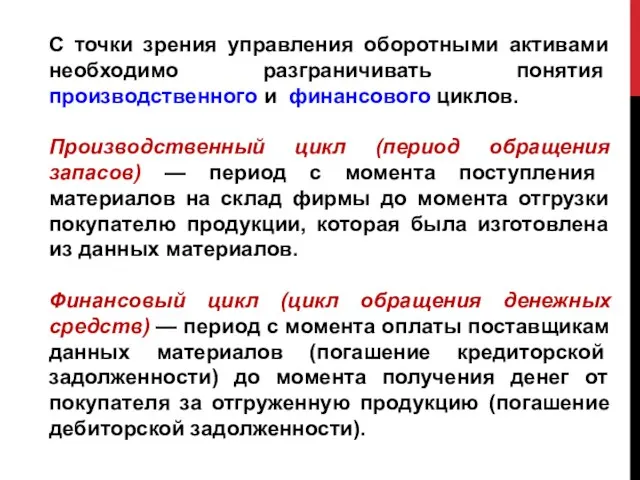

- 34. С точки зрения управления оборотными активами необходимо разграничивать понятия производственного и финансового циклов. Производственный цикл (период

- 35. Финансовый цикл можно уменьшить следующими способами: сокращением периода обращения товарно-материальных запасов за счет более быстрого производства

- 36. Существуют три следующие альтернативные стратегии управления оборотными активами, которые отличаются лишь объемом оборотных средств, необходимых фирме

- 37. Управление дебиторской задолженностью включает следующие этапы. Контроль за образованием и состоянием дебиторской задолженности (правильный выбор кредитной

- 38. Методы сокращения дебиторской задолженности: политика инкассации — методы, которым следует компания для взимания дебиторской задолженности; заключение

- 39. Факторинг имеет ряд преимуществ, таких как быстрое предоставление денежных средств, получение финансовых консультаций, обеспечение возможности получения

- 40. Политика управления дебиторской задолженностью включает: анализ дебиторской задолженности в предшествующем периоде; формирование принципов кредитной политики и

- 41. Управление денежными средствами предполагает анализ и планирование движения денежных средств, моделирование чистых денежных потоков, планирование краткосрочного

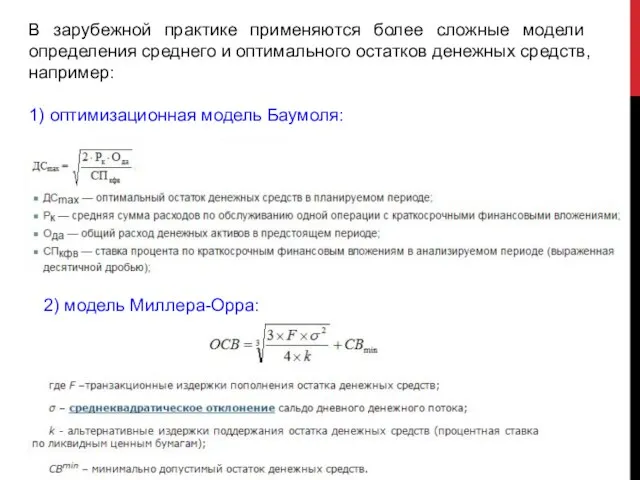

- 42. В зарубежной практике применяются более сложные модели определения среднего и оптимального остатков денежных средств, например: 1)

- 43. В отечественной практике использовать их пока еще сложно по следующим причинам: хроническая нехватка оборотных активов не

- 44. Цель управления запасами — обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и

- 45. Инвентаризация — периодический переучет наличного имущества, товаров на фирме с целью проверки их наличия и сохранности,

- 46. Эффективное управление запасами предприятия: увеличивает коэффициент оборачиваемости запасов; снижает объемы списаний устаревших или испорченных запасов; уменьшает

- 48. Скачать презентацию

ЛЕКЦИЯ 6

ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ (ЧАСТЬ 2)

ЛЕКЦИЯ 6

ОСНОВЫ УПРАВЛЕНИЯ АКТИВАМИ ОРГАНИЗАЦИИ (ЧАСТЬ 2)

ПЛАН

Понятие, экономические признаки и состав оборотных средств корпорации.

Функции и источники формирования

ПЛАН

Понятие, экономические признаки и состав оборотных средств корпорации.

Функции и источники формирования

Понятие, экономические признаки и состав оборотных средств корпорации.

Оборотный капитал – это

Понятие, экономические признаки и состав оборотных средств корпорации.

Оборотный капитал – это

Оборотный капитала обслуживает весь кругооборот средств предприятия.

Д – ПЗ… ПЗ

Д – ПЗ… ПЗ

2. Функции и источники формирования оборотных средств

2. Функции и источники формирования оборотных средств

К собственным источникам формирования оборотных средств относятся:

- уставный капитал (добавочный капитал,

К собственным источникам формирования оборотных средств относятся:

- уставный капитал (добавочный капитал,

К заемным источникам формирования оборотных средств относятся:

- кредиты коммерческих банков (на

К заемным источникам формирования оборотных средств относятся:

- кредиты коммерческих банков (на

Кредиторская задолженность неоднородна:

непосредственно кредиторы – поставщики подрядчики, бюджет и др.,

непосредственно кредиторы – поставщики подрядчики, бюджет и др.,

3. Классификация оборотных средств

По функциональному назначению

1.1.Средства, вложенные в оборотные производственные фонды.

3. Классификация оборотных средств

По функциональному назначению

1.1.Средства, вложенные в оборотные производственные фонды.

По роли в производстве и обращении

Производственные запасы (сырье, основные материалы, покупные

По роли в производстве и обращении

Производственные запасы (сырье, основные материалы, покупные

По принципам организации

Нормируемые (все элементы оборотных производственных фондов и готовая продукция

По принципам организации

Нормируемые (все элементы оборотных производственных фондов и готовая продукция

По степени ликвидности

1. Наиболее ликвидные средства (А1)

2. Средства быстро реализуемые (А2)

3.

По степени ликвидности

1. Наиболее ликвидные средства (А1)

2. Средства быстро реализуемые (А2)

3.

2. Быстро реализуемые активы (А2) — активы, для обращения которых в

2. Быстро реализуемые активы (А2) — активы, для обращения которых в

3. Медленно реализуемые активы (А3) — наименее ликвидные активы, включающие запасы,

3. Медленно реализуемые активы (А3) — наименее ликвидные активы, включающие запасы,

4. Трудно реализуемые активы (А4). В эту группу включаются все статьи

4. Трудно реализуемые активы (А4). В эту группу включаются все статьи

Особенностью оборотного капитала является его способность как минимум однократно оборачиваться в

Особенностью оборотного капитала является его способность как минимум однократно оборачиваться в

В рамках операционного цикла принято выделять две его составные части:

1)

В рамках операционного цикла принято выделять две его составные части:

1)

Главным фактором, влияющим на объем, структуру и эффективность использования оборотного капитала

Главным фактором, влияющим на объем, структуру и эффективность использования оборотного капитала

Финансовый цикл характеризуется периодом полного оборота денежных средств, инвестированных в основной

Финансовый цикл характеризуется периодом полного оборота денежных средств, инвестированных в основной

4. Показатели эффективности использования оборотных средств

Наибольшее влияние на состояние оборотных средств

4. Показатели эффективности использования оборотных средств

Наибольшее влияние на состояние оборотных средств

Уменьшение длительности одного оборота оборотных средств свидетельствует об улучшении их использования

Уменьшение длительности одного оборота оборотных средств свидетельствует об улучшении их использования

5. Плановая потребность в оборотном капитале

5. Плановая потребность в оборотном капитале

Р - среднесуточное потребление сырья и материалов

Р - среднесуточное потребление сырья и материалов

Р - суточный выпуск готовой продукции по производственной себестоимости

Р - суточный выпуск готовой продукции по производственной себестоимости

6 Политика управления оборотными активами

Управление оборотными активами предусматривает конкретные подходы к

6 Политика управления оборотными активами

Управление оборотными активами предусматривает конкретные подходы к

Таблица 1 - Показатели эффективности управления оборотными средствами

Таблица 1 - Показатели эффективности управления оборотными средствами

Для эффективного управления оборотными активами необходимо знать:

величину оборотных активов;

величину чистых (собственных)

Для эффективного управления оборотными активами необходимо знать:

величину оборотных активов;

величину чистых (собственных)

Рациональное управление активами означает не сведение к минимуму рисков, а фактически

Рациональное управление активами означает не сведение к минимуму рисков, а фактически

С точки зрения управления оборотными активами необходимо разграничивать понятия производственного и

С точки зрения управления оборотными активами необходимо разграничивать понятия производственного и

Финансовый цикл можно уменьшить следующими способами:

сокращением периода обращения товарно-материальных запасов за

Финансовый цикл можно уменьшить следующими способами:

сокращением периода обращения товарно-материальных запасов за

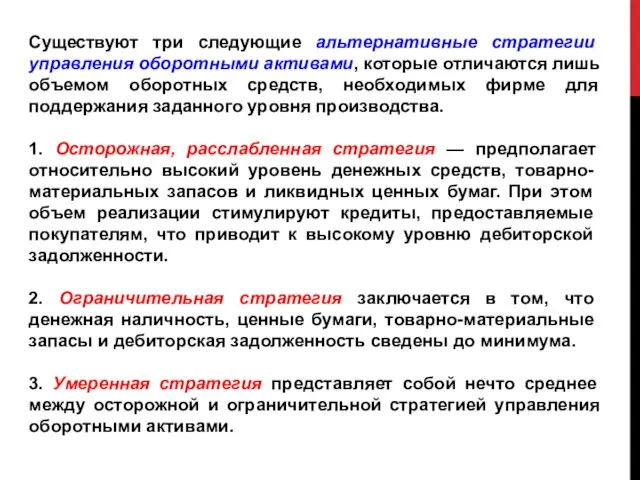

Существуют три следующие альтернативные стратегии управления оборотными активами, которые отличаются лишь

Существуют три следующие альтернативные стратегии управления оборотными активами, которые отличаются лишь

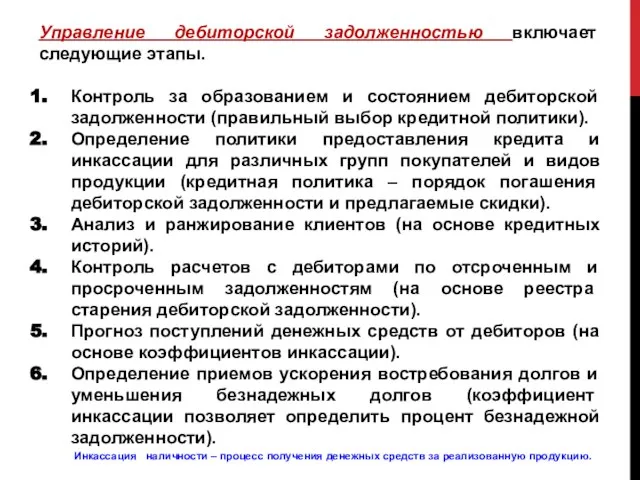

Управление дебиторской задолженностью включает следующие этапы.

Контроль за образованием и состоянием дебиторской

Управление дебиторской задолженностью включает следующие этапы.

Контроль за образованием и состоянием дебиторской

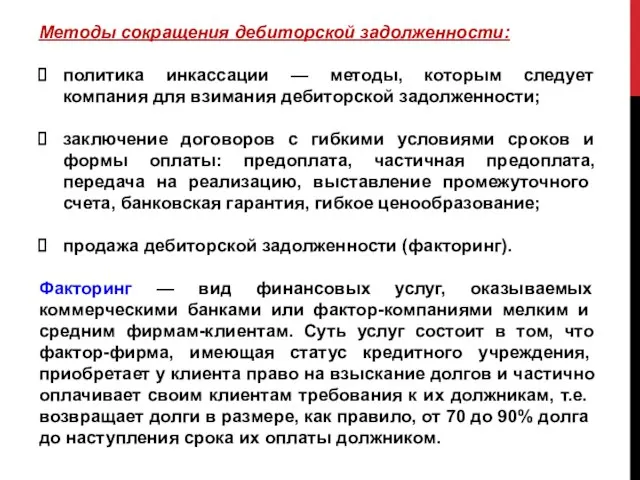

Методы сокращения дебиторской задолженности:

политика инкассации — методы, которым следует компания для

Методы сокращения дебиторской задолженности:

политика инкассации — методы, которым следует компания для

Факторинг имеет ряд преимуществ, таких как быстрое предоставление денежных средств, получение

Факторинг имеет ряд преимуществ, таких как быстрое предоставление денежных средств, получение

Политика управления дебиторской задолженностью включает:

анализ дебиторской задолженности в предшествующем периоде;

формирование принципов

Политика управления дебиторской задолженностью включает:

анализ дебиторской задолженности в предшествующем периоде;

формирование принципов

Управление денежными средствами предполагает анализ и планирование движения денежных средств, моделирование

Управление денежными средствами предполагает анализ и планирование движения денежных средств, моделирование

В зарубежной практике применяются более сложные модели определения среднего и оптимального

В зарубежной практике применяются более сложные модели определения среднего и оптимального

В отечественной практике использовать их пока еще сложно по следующим причинам:

хроническая

В отечественной практике использовать их пока еще сложно по следующим причинам:

хроническая

Цель управления запасами — обеспечение бесперебойного производства продукции в нужном количестве

Цель управления запасами — обеспечение бесперебойного производства продукции в нужном количестве

Инвентаризация — периодический переучет наличного имущества, товаров на фирме с целью

Инвентаризация — периодический переучет наличного имущества, товаров на фирме с целью

Эффективное управление запасами предприятия:

увеличивает коэффициент оборачиваемости запасов;

снижает объемы списаний устаревших или

Эффективное управление запасами предприятия:

увеличивает коэффициент оборачиваемости запасов;

снижает объемы списаний устаревших или

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны

Ақшаның ағымдағы құны. Ақшаның болашақтағы құны Презентация1

Презентация1 Функция денег как средства платежа

Функция денег как средства платежа Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Анализ и институциональная оценка участия банков в системе страхования вкладов

Анализ и институциональная оценка участия банков в системе страхования вкладов Формирование себестоимости

Формирование себестоимости Эффективность инвестиционных проектов

Эффективность инвестиционных проектов Государственный долг

Государственный долг Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг

Автоматизированные банковские системы и диджитализация банковских сервисов. Кредитный скоринг Бухгалтерський облік

Бухгалтерський облік Мастер класс Финансовая грамотность

Мастер класс Финансовая грамотность Основы финансовых вычислений. Сложные проценты

Основы финансовых вычислений. Сложные проценты Распределение доходов

Распределение доходов Блокчейн. Децентрализованные финансовые сервисы

Блокчейн. Децентрализованные финансовые сервисы Фандрайзинг

Фандрайзинг Заявление-анкета для получения индивидуальной ссуды

Заявление-анкета для получения индивидуальной ссуды Шаблон. Анализ прибыли и рентабельности организации

Шаблон. Анализ прибыли и рентабельности организации Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья)

Учет расчетов по оплате труда (на примере АО ПЗ Учхоз ГАУ Северного Зауралья) Процесс оценки недвижимости

Процесс оценки недвижимости Экспериментальные методы ядерной физики

Экспериментальные методы ядерной физики Ипотека от Московской области. Программа жилище

Ипотека от Московской области. Программа жилище Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область

Инициативное предложение в рамках проекта Народный бюджет 2019-2020 года. Ремонт дороги, Кировская область Открытая позиция

Открытая позиция Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Основные финансовые показатели деятельности корпорации

Основные финансовые показатели деятельности корпорации Организационные и финансовые основы деятельности страховой компании

Организационные и финансовые основы деятельности страховой компании Финансовый менеджмент

Финансовый менеджмент Действующие налоги и сборы. Специальные налоговые режимы в РФ

Действующие налоги и сборы. Специальные налоговые режимы в РФ