- Особенности планирования экономической деятельности организации на примере ООО ПродМир

Содержание

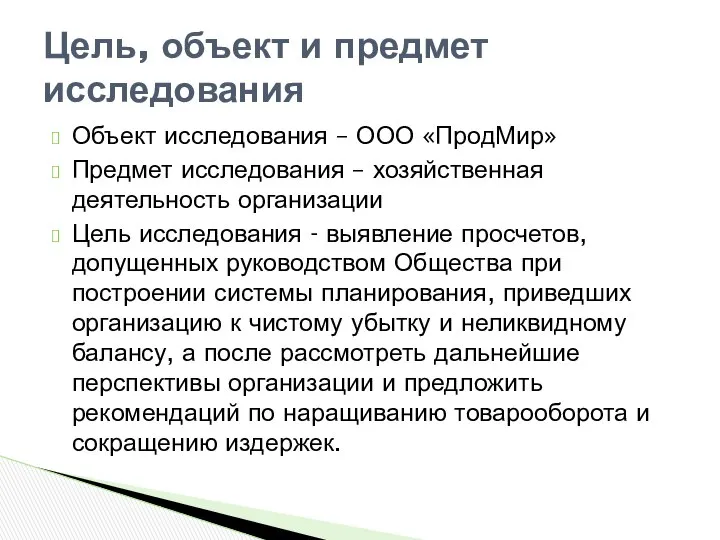

- 2. Объект исследования – ООО «ПродМир» Предмет исследования – хозяйственная деятельность организации Цель исследования - выявление просчетов,

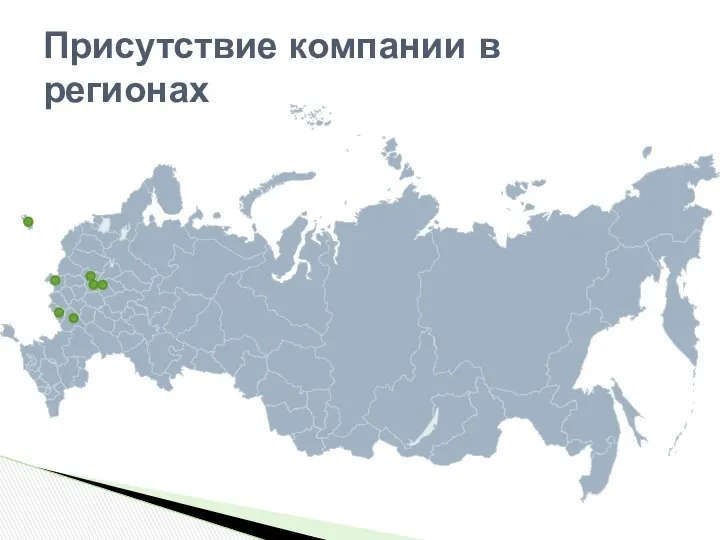

- 3. Присутствие компании в регионах

- 4. Внешние факторы влияющие на товарооборот организации Падение совокупного спроса Девальвация рубля и, как следствие, рост закупочных

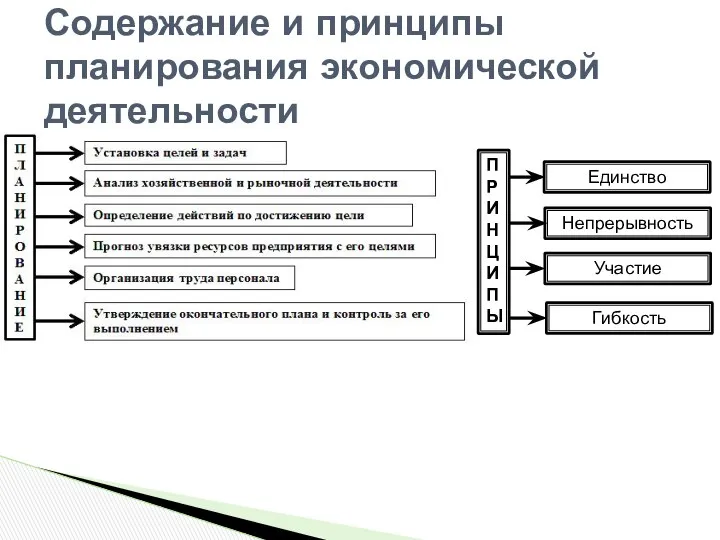

- 5. Содержание и принципы планирования экономической деятельности П Р И Н Ц И П Ы Единство Непрерывность

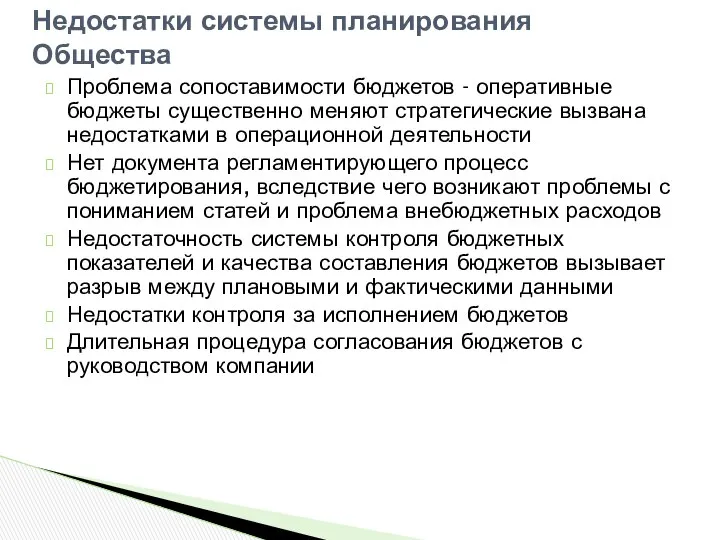

- 6. Проблема сопоставимости бюджетов - оперативные бюджеты существенно меняют стратегические вызвана недостатками в операционной деятельности Нет документа

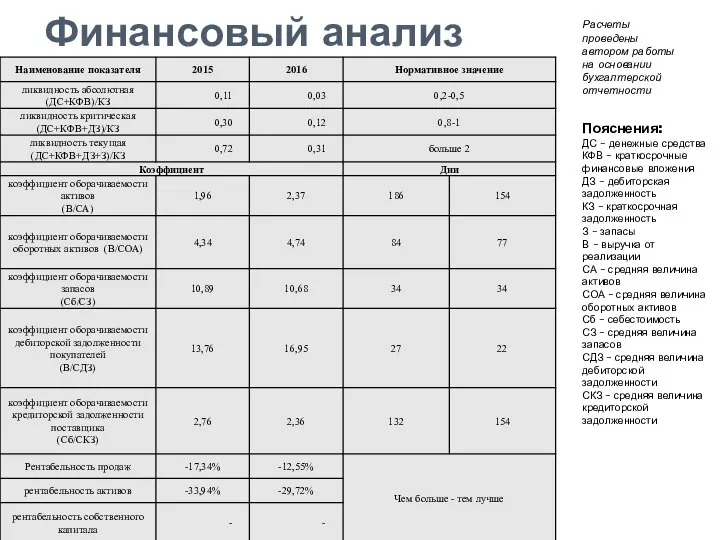

- 7. Финансовый анализ Пояснения: ДС – денежные средства КФВ – краткосрочные финансовые вложения ДЗ – дебиторская задолженность

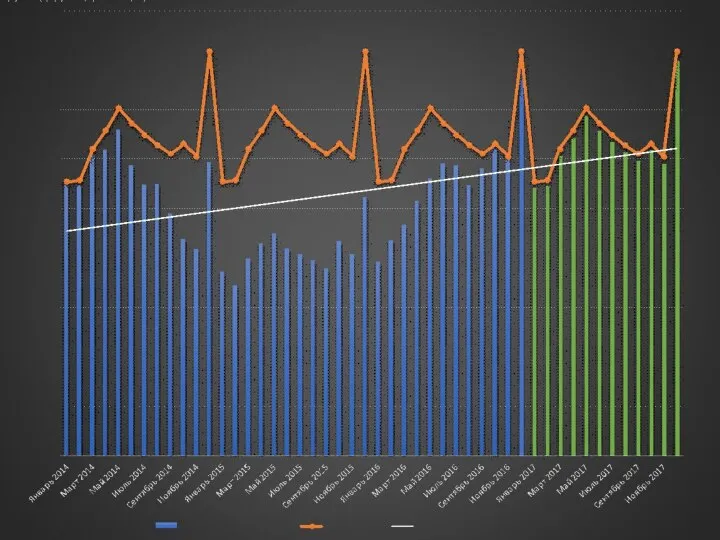

- 8. Определение тренда Анализ тренда по темпам прироста. Источник - http://analitika-v.at.ua/publ/analiz_prodazh/prognozirovanie_prodazh_trend_sezonnaja_model/3-1-0-9. Расчеты проведены автором работы

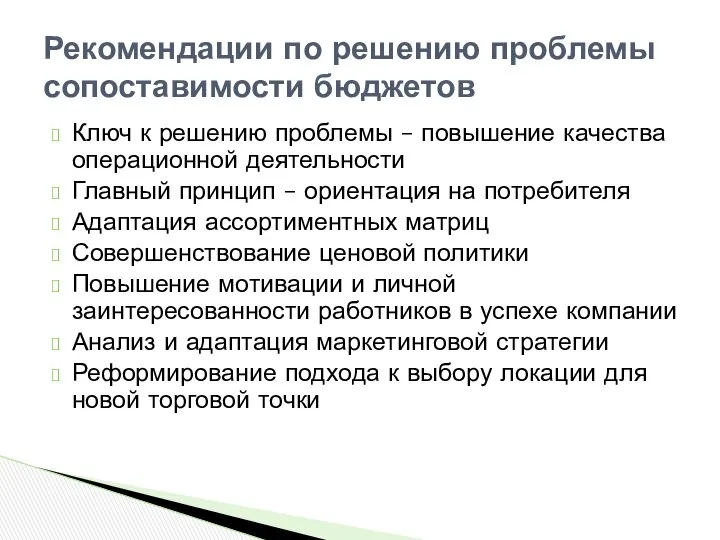

- 10. Ключ к решению проблемы – повышение качества операционной деятельности Главный принцип – ориентация на потребителя Адаптация

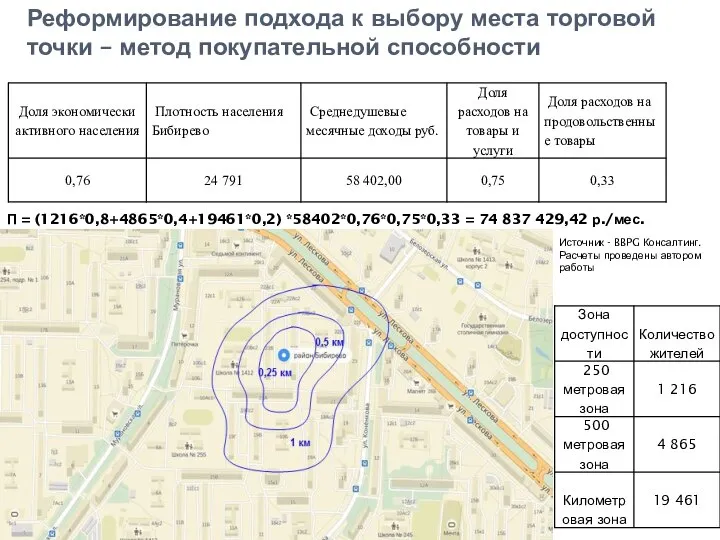

- 11. Реформирование подхода к выбору места торговой точки – метод покупательной способности П = (1216*0,8+4865*0,4+19461*0,2) *58402*0,76*0,75*0,33 =

- 12. Реинжиниринг процессов согласования бюджетов Автоматизация процесса согласования Введение должности сотрудника уполномоченного за контролем исполнения бюджетов Меры

- 13. Создание единого документа, регламентирующего процесс бюджетирования, который: Должен представлять собой четкую инструкцию со всеми статьями и

- 14. Имплементация приведенных мер позволит сократить издержки и увеличить доходы, что, в свою очередь позитивно отразится на

- 16. Скачать презентацию

Объект исследования – ООО «ПродМир»

Предмет исследования – хозяйственная деятельность организации

Цель исследования

Объект исследования – ООО «ПродМир»

Предмет исследования – хозяйственная деятельность организации

Цель исследования

Присутствие компании в регионах

Присутствие компании в регионах

Внешние факторы влияющие на товарооборот организации

Падение совокупного спроса

Девальвация рубля и, как

Внешние факторы влияющие на товарооборот организации

Падение совокупного спроса

Девальвация рубля и, как

Содержание и принципы планирования экономической деятельности

П

Р

И

Н

Ц

И

П

Ы

Единство

Непрерывность

Участие

Гибкость

Содержание и принципы планирования экономической деятельности

П

Р

И

Н

Ц

И

П

Ы

Единство

Непрерывность

Участие

Гибкость

Проблема сопоставимости бюджетов - оперативные бюджеты существенно меняют стратегические вызвана недостатками

Проблема сопоставимости бюджетов - оперативные бюджеты существенно меняют стратегические вызвана недостатками

Финансовый анализ

Пояснения:

ДС – денежные средства

КФВ – краткосрочные финансовые вложения

ДЗ – дебиторская

Финансовый анализ

Пояснения: ДС – денежные средства КФВ – краткосрочные финансовые вложения ДЗ – дебиторская

Определение тренда

Анализ тренда по темпам прироста. Источник - http://analitika-v.at.ua/publ/analiz_prodazh/prognozirovanie_prodazh_trend_sezonnaja_model/3-1-0-9. Расчеты проведены

Определение тренда

Анализ тренда по темпам прироста. Источник - http://analitika-v.at.ua/publ/analiz_prodazh/prognozirovanie_prodazh_trend_sezonnaja_model/3-1-0-9. Расчеты проведены

Ключ к решению проблемы – повышение качества операционной деятельности

Главный принцип –

Ключ к решению проблемы – повышение качества операционной деятельности

Главный принцип –

Реформирование подхода к выбору места торговой точки – метод покупательной способности

П

Реформирование подхода к выбору места торговой точки – метод покупательной способности

П

Реинжиниринг процессов согласования бюджетов

Автоматизация процесса согласования

Введение должности сотрудника уполномоченного за контролем

Реинжиниринг процессов согласования бюджетов

Автоматизация процесса согласования

Введение должности сотрудника уполномоченного за контролем

Создание единого документа, регламентирующего процесс бюджетирования, который:

Должен представлять собой четкую инструкцию

Создание единого документа, регламентирующего процесс бюджетирования, который:

Должен представлять собой четкую инструкцию

Имплементация приведенных мер позволит сократить издержки и увеличить доходы, что, в

Имплементация приведенных мер позволит сократить издержки и увеличить доходы, что, в

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Лізинг. Форми лізингу

Лізинг. Форми лізингу Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 Технический анализ Финансовых рынков

Технический анализ Финансовых рынков Налоговый инспектор

Налоговый инспектор Оценка финансового состояния предприятия ООО казанский завод Европласт

Оценка финансового состояния предприятия ООО казанский завод Европласт Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит

Понятие и признаки финансов. Их возникновение и развитие. Финансы и кредит Инвестиционные риски

Инвестиционные риски Значимость и понимание корпоративных ценностей банка России, его миссии и видения

Значимость и понимание корпоративных ценностей банка России, его миссии и видения Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Облік грошових коштів

Облік грошових коштів Технический анализ

Технический анализ Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость

Специфика, структура, особенности российского рынка недвижимости, его анализ и ценообразование на недвижимость Социальные пособия. Тема 5

Социальные пособия. Тема 5 Лек 11Банк как субъект хозяйствования в рыночной экономике

Лек 11Банк как субъект хозяйствования в рыночной экономике Налоги, которые мы платим

Налоги, которые мы платим Учет кредитных операций

Учет кредитных операций Учет доходов и финансовых результатов

Учет доходов и финансовых результатов Индикатор профиля рынка Market profiler

Индикатор профиля рынка Market profiler Кредитно-денежная система

Кредитно-денежная система Выбор ключевых показателей эффективности проекта

Выбор ключевых показателей эффективности проекта ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств

ОСАГО - обязательное страхование гражданской ответственности владельцев транспортных средств Управление оборотным капиталом на несостоятельном предприятии

Управление оборотным капиталом на несостоятельном предприятии Дипломный проект на тему Расчет стоимости ограждающих конструкций

Дипломный проект на тему Расчет стоимости ограждающих конструкций Современные банковские продукты и услуги

Современные банковские продукты и услуги Команда КВН Сборная ИДНК

Команда КВН Сборная ИДНК Основные режимы работы 1С:Предприятие

Основные режимы работы 1С:Предприятие CardService. Карта лояльности с кредитным лимитом

CardService. Карта лояльности с кредитным лимитом