- Отчет о движении денежных средств

Содержание

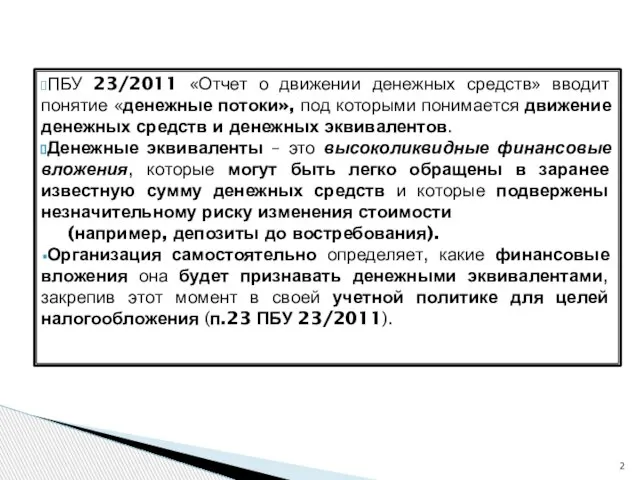

- 2. ПБУ 23/2011 «Отчет о движении денежных средств» вводит понятие «денежные потоки», под которыми понимается движение денежных

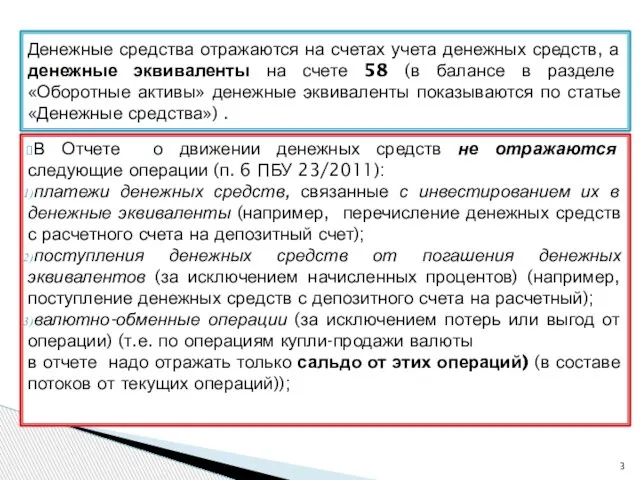

- 3. В Отчете о движении денежных средств не отражаются следующие операции (п. 6 ПБУ 23/2011): платежи денежных

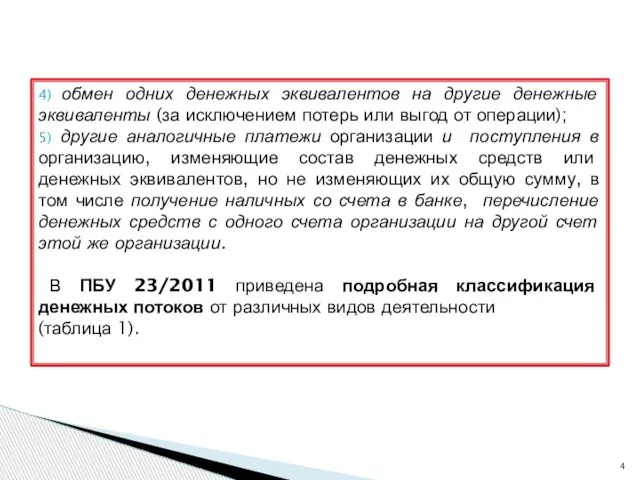

- 4. 4) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

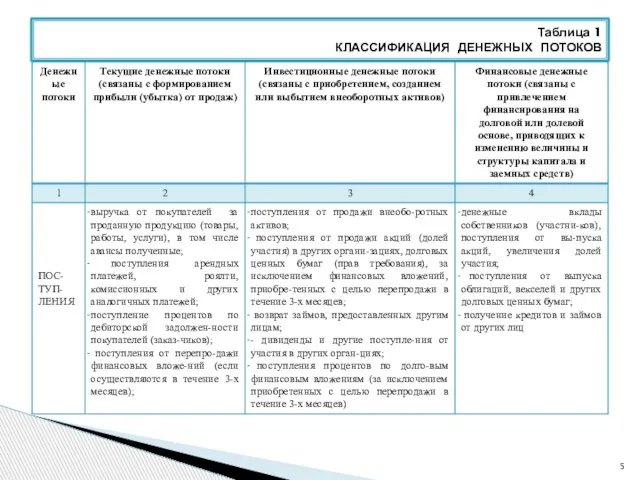

- 5. Таблица 1 КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ

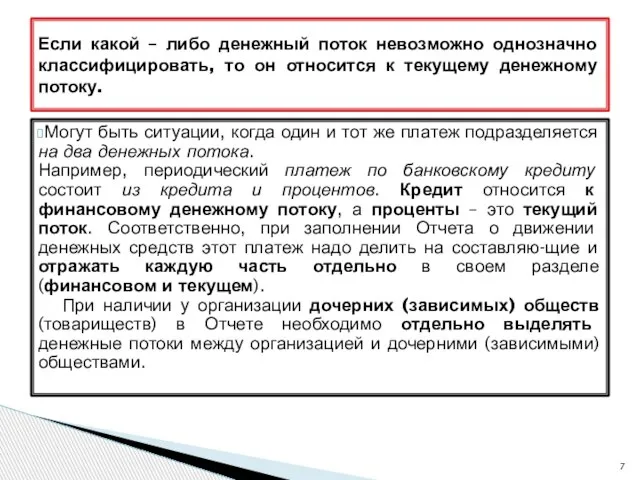

- 7. Могут быть ситуации, когда один и тот же платеж подразделяется на два денежных потока. Например, периодический

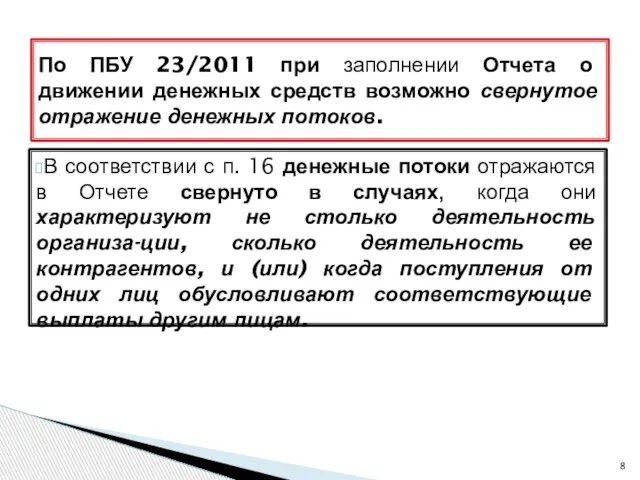

- 8. В соответствии с п. 16 денежные потоки отражаются в Отчете свернуто в случаях, когда они характеризуют

- 10. Требование о свернутом отражении косвенных налогов распространяется на акцизы и НДС. Требование о свернутом отражении сумм

- 11. Выделять надо только те суммы НДС, которые в установленном главой 21 НК РФ порядке предъявляются к

- 12. ПРИМЕР 1 По данным за 2016 год: поступили платежи от покупателей – 118 млн. руб., в

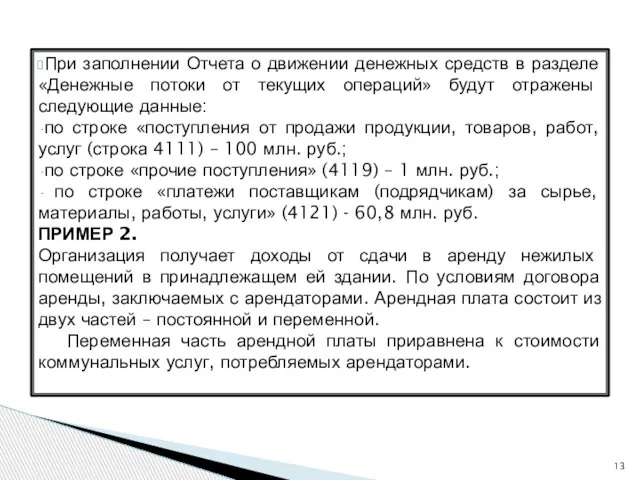

- 13. При заполнении Отчета о движении денежных средств в разделе «Денежные потоки от текущих операций» будут отражены

- 14. В течение 2016 года организация получила от арендатора платежи за аренду в сумме 10 млн. руб.

- 15. При заполнении Отчета о движении денежных средств в разделе «Денежные потоки от текущих операций» будут отражены

- 16. Организациям, осуществляющим операции в иностранной валюте, надо обратить внимание на требования, установленные ПБУ 23/2011 в части

- 17. Если организация после поступления валюты сразу меняет ее на рубли, то денежный поток следует сразу отражать

- 18. Операции по купле-продаже валюты в составе денежных потоков не учитываются. В Отчете о движении денежных средств

- 19. Показатели двух строк Отчета о движении денежных средств должны увязываться с данными двух строк бухгалтерского баланса:

- 28. Скачать презентацию

ПБУ 23/2011 «Отчет о движении денежных средств» вводит понятие «денежные потоки»,

ПБУ 23/2011 «Отчет о движении денежных средств» вводит понятие «денежные потоки»,

В Отчете о движении денежных средств не отражаются следующие операции (п.

В Отчете о движении денежных средств не отражаются следующие операции (п.

4) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением

4) обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением

Таблица 1

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ

Таблица 1

КЛАССИФИКАЦИЯ ДЕНЕЖНЫХ ПОТОКОВ

Могут быть ситуации, когда один и тот же платеж подразделяется на

Могут быть ситуации, когда один и тот же платеж подразделяется на

В соответствии с п. 16 денежные потоки отражаются в Отчете свернуто

В соответствии с п. 16 денежные потоки отражаются в Отчете свернуто

Требование о свернутом отражении косвенных налогов распространяется на акцизы и НДС.

Требование

Требование о свернутом отражении косвенных налогов распространяется на акцизы и НДС.

Требование

Выделять надо только те суммы НДС, которые в установленном главой 21

Выделять надо только те суммы НДС, которые в установленном главой 21

ПРИМЕР 1

По данным за 2016 год:

поступили платежи от покупателей – 118

ПРИМЕР 1

По данным за 2016 год:

поступили платежи от покупателей – 118

При заполнении Отчета о движении денежных средств в разделе «Денежные потоки

При заполнении Отчета о движении денежных средств в разделе «Денежные потоки

В течение 2016 года организация получила от арендатора платежи за

В течение 2016 года организация получила от арендатора платежи за

При заполнении Отчета о движении денежных средств в разделе «Денежные потоки

При заполнении Отчета о движении денежных средств в разделе «Денежные потоки

Организациям, осуществляющим операции в иностранной валюте, надо обратить внимание на требования,

Организациям, осуществляющим операции в иностранной валюте, надо обратить внимание на требования,

Если организация после поступления валюты сразу меняет ее на рубли, то

Если организация после поступления валюты сразу меняет ее на рубли, то

Операции по купле-продаже валюты в составе денежных потоков не учитываются. В

Операции по купле-продаже валюты в составе денежных потоков не учитываются. В

Показатели двух строк Отчета о движении денежных средств должны увязываться с

Показатели двух строк Отчета о движении денежных средств должны увязываться с

Предмет бухгалтерского учета. Тема 2

Предмет бухгалтерского учета. Тема 2 Федеральное казначейство РФ

Федеральное казначейство РФ Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов

Понятие, роль и правовая форма государственного и местного (муниципального) бюджетов Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта

Дополнение к занятию №9. Применение метода освоенного объема для оценки стоимости и выполнения проекта Державний борг України. Механізм управління та обслуговування

Державний борг України. Механізм управління та обслуговування Международные расчеты

Международные расчеты Бухгалтерский баланс

Бухгалтерский баланс Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2)

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2) Портфель Value USD

Портфель Value USD Таймшер. Перспектива использования

Таймшер. Перспектива использования Обязательное медицинское страхование (ОМС)

Обязательное медицинское страхование (ОМС) Налоги. Государственный бюджет. Государственный долг

Налоги. Государственный бюджет. Государственный долг Кэшбек на ХАЛВЕ – теперь лучший на рынке!

Кэшбек на ХАЛВЕ – теперь лучший на рынке! Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта

Введение в Бухгалтерский учёт (для чайничков). Часть 1. Компоненты системы учёта Циклдік толқулардың мәні мен себептері, фазалары мен түрлері

Циклдік толқулардың мәні мен себептері, фазалары мен түрлері Казанцева_11.08.2022_Забалансовые счета

Казанцева_11.08.2022_Забалансовые счета Фінансові інструменти. Фінансовий інжиніринг

Фінансові інструменти. Фінансовий інжиніринг Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис

Развитие банковских услуг и их значение для формирования доходов АО Банк Финсервис Учет и контроль расчетов по оплате труда

Учет и контроль расчетов по оплате труда Prezentatsia_Primer

Prezentatsia_Primer МСФО 19 Вознаграждения работникам

МСФО 19 Вознаграждения работникам Подання е-декларації – безумовна вимога антикорупційного законодавства

Подання е-декларації – безумовна вимога антикорупційного законодавства Денежная реформа

Денежная реформа ГБУ Жилищник Даниловского района. Управление многоквартирными домами

ГБУ Жилищник Даниловского района. Управление многоквартирными домами Консервация капитала и антициклические буферы капитала

Консервация капитала и антициклические буферы капитала Своя игра Финансовая грамотность. Осторожно, мошенники

Своя игра Финансовая грамотность. Осторожно, мошенники Пенсия военнослужащих за выслугу лет

Пенсия военнослужащих за выслугу лет Анализ платежеспособности и диагностика риска банкротства предприятия

Анализ платежеспособности и диагностика риска банкротства предприятия