- Подання е-декларації – безумовна вимога антикорупційного законодавства

Содержание

- 3. НАЗК: Подання е-декларації – безумовна вимога антикорупційного законодавства Національне агентство з питань запобігання корупції (НАЗК) звертає

- 5. НОВА ФОРМА ДЕКЛАРАЦІЇ МІСТИТЬ 16 РОЗДІЛІВ Електронна форма декларації, яку високопосадовці почнуть заповнювати з 15 серпня

- 6. Суттєві зміни стосуються декларування предметів розкоші (цінного рухомого майна) – суб’єкти декларування повинні вказати всі речі,

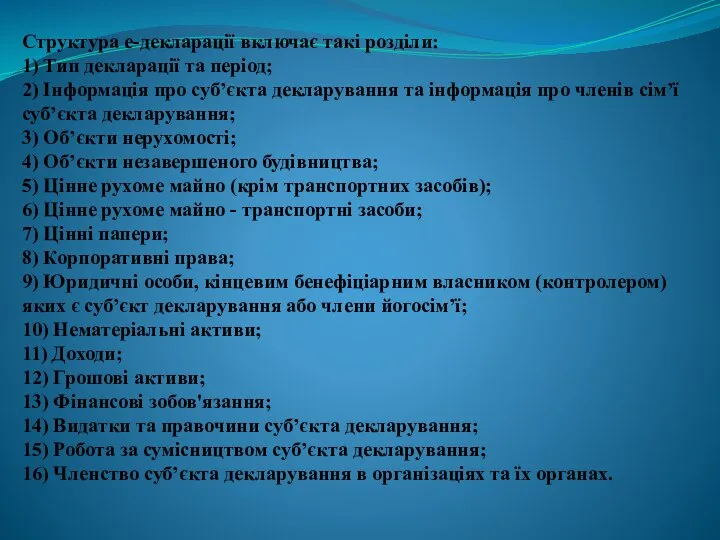

- 7. Структура е-декларації включає такі розділи: 1) Тип декларації та період; 2) Інформація про суб’єкта декларування та

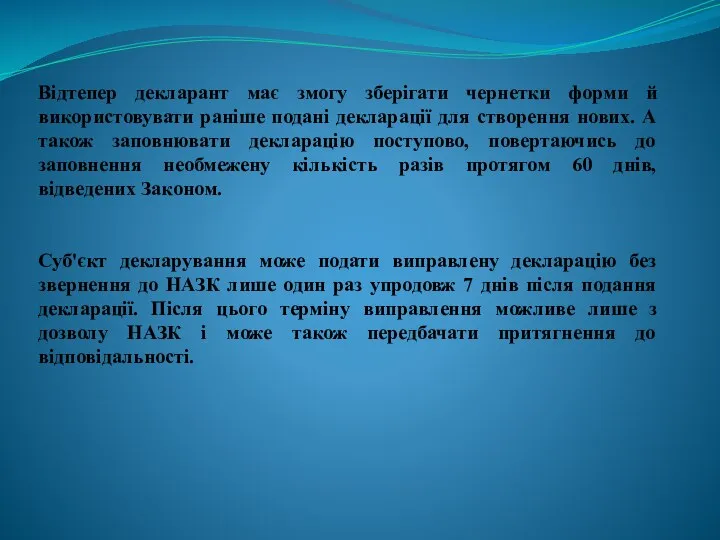

- 8. Відтепер декларант має змогу зберігати чернетки форми й використовувати раніше подані декларації для створення нових. А

- 23. Скачать презентацию

НАЗК: Подання е-декларації – безумовна вимога антикорупційного законодавства

Національне агентство з питань

НАЗК: Подання е-декларації – безумовна вимога антикорупційного законодавства

Національне агентство з питань

НОВА ФОРМА ДЕКЛАРАЦІЇ МІСТИТЬ 16 РОЗДІЛІВ

Електронна форма декларації, яку високопосадовці почнуть

НОВА ФОРМА ДЕКЛАРАЦІЇ МІСТИТЬ 16 РОЗДІЛІВ

Електронна форма декларації, яку високопосадовці почнуть

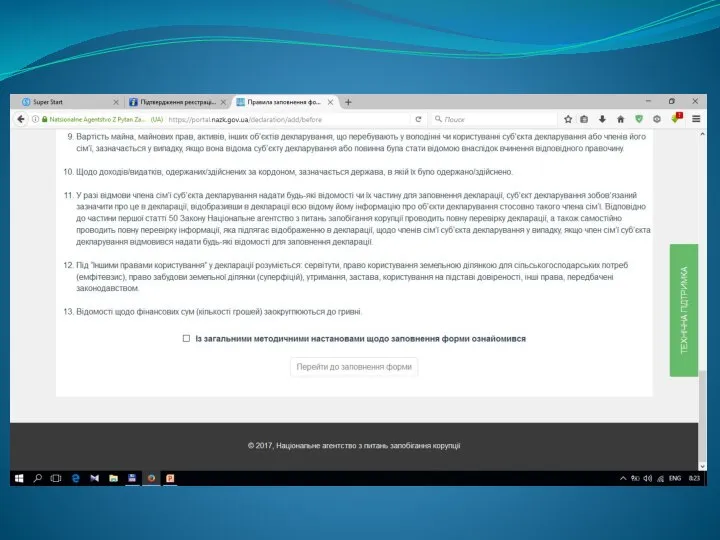

Суттєві зміни стосуються декларування предметів розкоші (цінного рухомого майна) – суб’єкти

Суттєві зміни стосуються декларування предметів розкоші (цінного рухомого майна) – суб’єкти

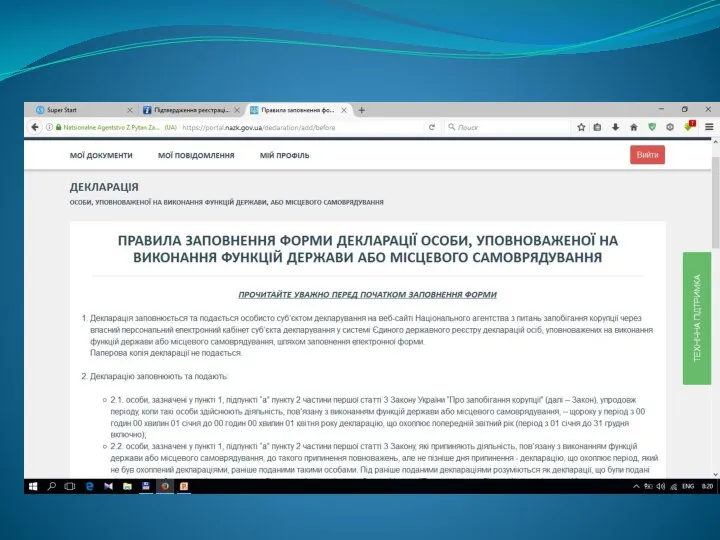

Структура е-декларації включає такі розділи:

1) Тип декларації та період;

2) Інформація про

Структура е-декларації включає такі розділи: 1) Тип декларації та період; 2) Інформація про

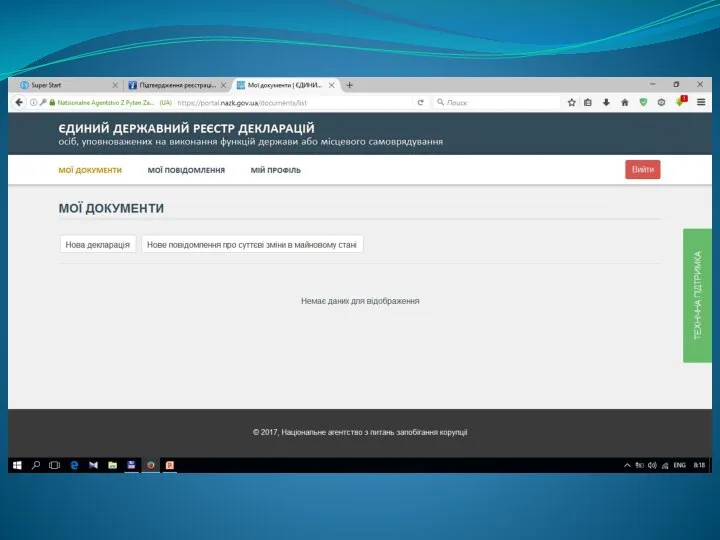

Відтепер декларант має змогу зберігати чернетки форми й використовувати раніше подані

Відтепер декларант має змогу зберігати чернетки форми й використовувати раніше подані

Особые жизненные ситуации

Особые жизненные ситуации Ценные бумаги

Ценные бумаги Учет денежных средств

Учет денежных средств Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1

Бюджет, бюджетное устройство и бюджетная система Российской Федерации. Лекция №1 Обязательное страхование – драйвер роста и забота государства

Обязательное страхование – драйвер роста и забота государства Исторические аспекты развития биметаллизма

Исторические аспекты развития биметаллизма Финансы Словении

Финансы Словении Технический анализ финансовых рынков

Технический анализ финансовых рынков Финансовое право. Общая и Особенная части

Финансовое право. Общая и Особенная части Отчет для граждан. исполнение краевого бюджета за 2014 год

Отчет для граждан. исполнение краевого бюджета за 2014 год Материальная помощь

Материальная помощь Ситуация на рынке недвижимости Беларуси

Ситуация на рынке недвижимости Беларуси КАСКО. Простые правила

КАСКО. Простые правила Система органов социального обеспечения и проблемы повышения эффективности их деятельности

Система органов социального обеспечения и проблемы повышения эффективности их деятельности Майнинг с правовой точки зрения. Отношение к майнингу в различных странах

Майнинг с правовой точки зрения. Отношение к майнингу в различных странах Анализ динамики и структуры пассивов банковской системы России

Анализ динамики и структуры пассивов банковской системы России Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края

Бюджеты субъектов Российской Федерации, их назначение, динамика и структура на примере Приморского края Категорийная книга. Сопутствующие товары

Категорийная книга. Сопутствующие товары Оценка расходов на построение сети

Оценка расходов на построение сети Учет нематериальных активов. (Тема 3)

Учет нематериальных активов. (Тема 3) Политика ценообразования коммерческой организации ООО ГК АТА

Политика ценообразования коммерческой организации ООО ГК АТА Знак Онлайн Оплаты

Знак Онлайн Оплаты Инвентаризация как метод контроля

Инвентаризация как метод контроля Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования

Бухгалтерский учет и анализ расчетов по социальному страхованию и обеспечению, направления их совершенствования Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР

Основные нарушения, выявленные в ходе ревизий деятельности отделений ПФР Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования

Методика расчета, правила применения методов инвестиционного анализа, не предполагающих использование концепции дисконтирования Счета и двойная запись

Счета и двойная запись Прибыль слов

Прибыль слов