Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности

- Оценка аудитором соблюдения аудируемым лицом требований нормативных актов. Риск искажения бухгалтерской отчетности

Содержание

- 2. Утвержден Приказом Минфина России от 17 августа 2010 г. N 90н ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД

- 3. Влияние нормативных актов на бухгалтерскую отчетность При планировании аудита необходимо, исходя из особенностей проверяемого экономического субъекта,

- 4. Влияние нормативных актов на бухгалтерскую отчетность Нельзя ожидать, что аудит выявит все случаи несоблюдения законодательства. Аудит

- 5. Нормативные акты, влияющие на бухгалтерскую отчетность 1. Нормативные акты, которые определяют форму и содержание финансовой (бухгалтерской)

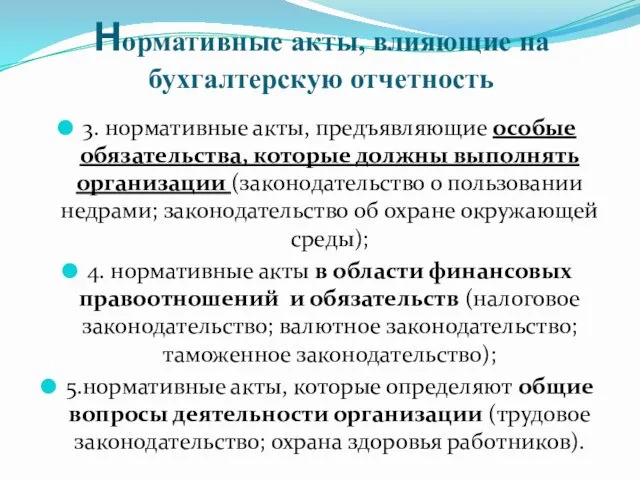

- 6. Нормативные акты, влияющие на бухгалтерскую отчетность 3. нормативные акты, предъявляющие особые обязательства, которые должны выполнять организации

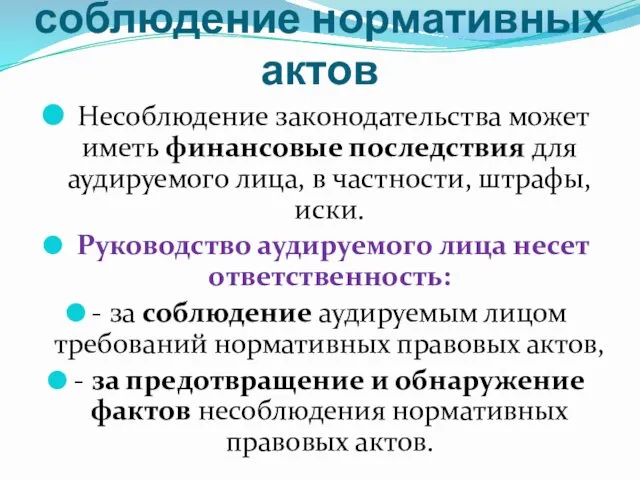

- 7. Ответственность за соблюдение нормативных актов Несоблюдение законодательства может иметь финансовые последствия для аудируемого лица, в частности,

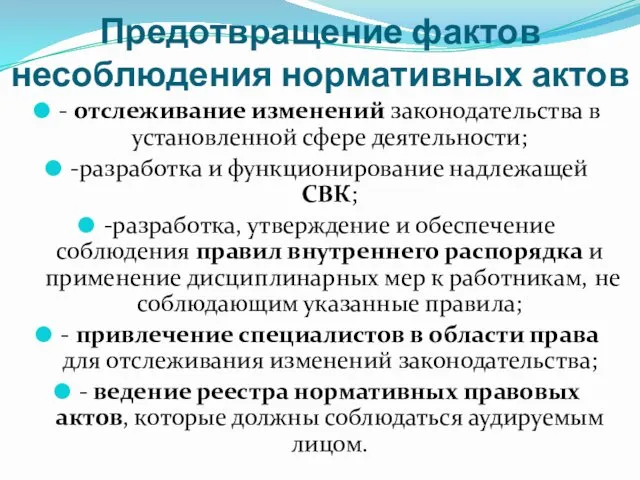

- 8. Предотвращение фактов несоблюдения нормативных актов - отслеживание изменений законодательства в установленной сфере деятельности; -разработка и функционирование

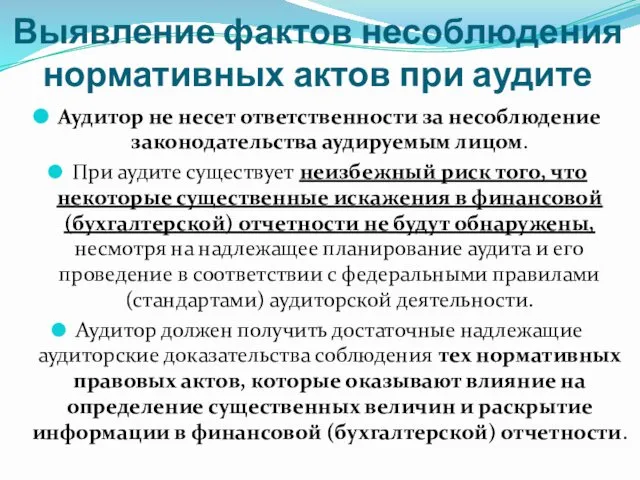

- 9. Выявление фактов несоблюдения нормативных актов при аудите Аудитор не несет ответственности за несоблюдение законодательства аудируемым лицом.

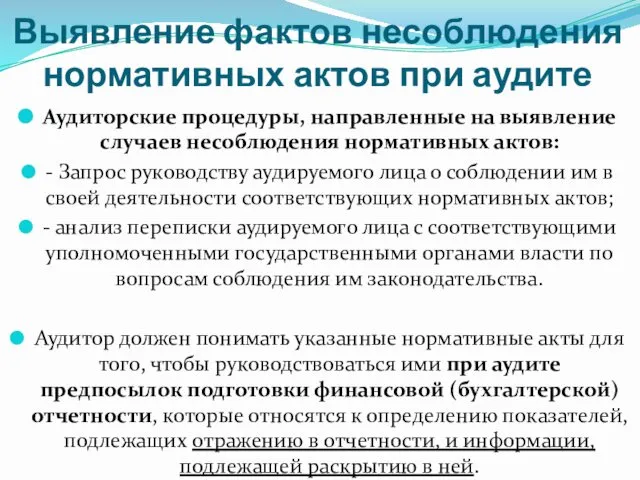

- 10. Выявление фактов несоблюдения нормативных актов при аудите Аудиторские процедуры, направленные на выявление случаев несоблюдения нормативных актов:

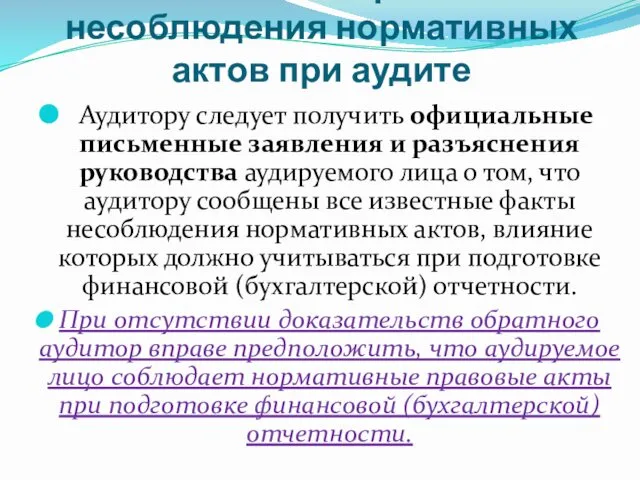

- 11. Выявление фактов несоблюдения нормативных актов при аудите Аудитору следует получить официальные письменные заявления и разъяснения руководства

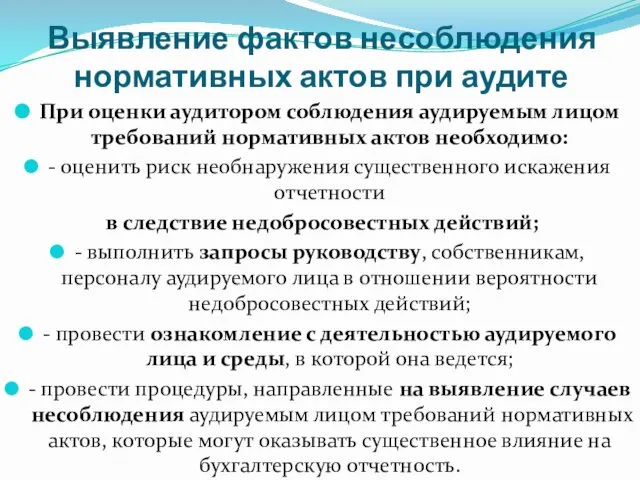

- 12. Выявление фактов несоблюдения нормативных актов при аудите При оценки аудитором соблюдения аудируемым лицом требований нормативных актов

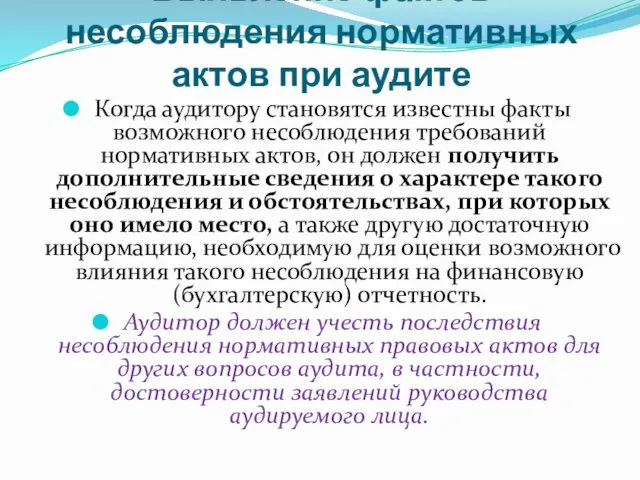

- 13. Выявление фактов несоблюдения нормативных актов при аудите Когда аудитору становятся известны факты возможного несоблюдения требований нормативных

- 14. Влияние несоблюдения нормативных актов на бухгалтерскую отчетность Аудитор принимает во внимание: - возможные финансовые последствия, в

- 15. Факты, которые могут указывать на несоблюдение нормативных актов 1. Внеплановая проверка, проводимая органами государственной власти, или

- 16. Факты, которые могут указывать на несоблюдение нормативных актов 7. Платежи за товары или услуги, осуществляемые не

- 17. Выявление фактов несоблюдения нормативных актов при аудите Если аудитор предполагает, что аудируемое лицо не соблюдает требования

- 18. ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ (ФСАД 5/2010) Утвержден Приказом Минфина России от 17 августа 2010 г. N

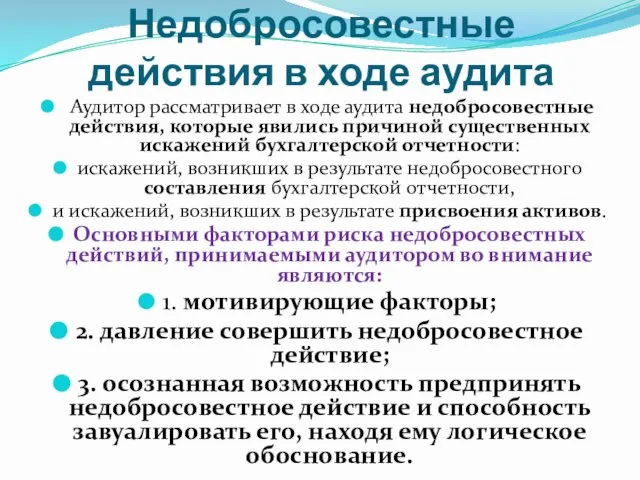

- 19. Недобросовестные действия в ходе аудита Аудитор рассматривает в ходе аудита недобросовестные действия, которые явились причиной существенных

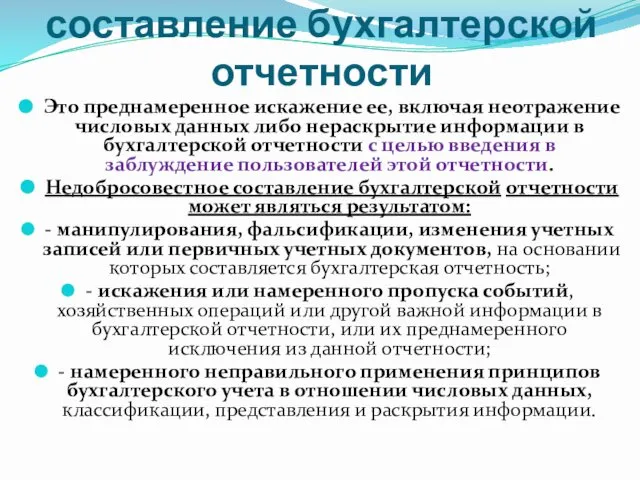

- 20. Недобросовестное составление бухгалтерской отчетности Это преднамеренное искажение ее, включая неотражение числовых данных либо нераскрытие информации в

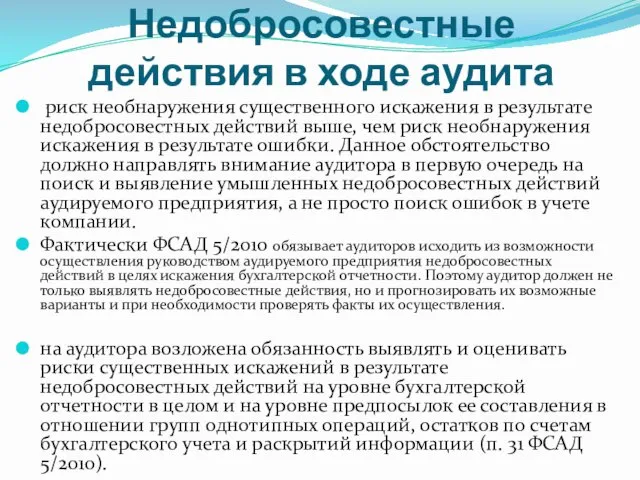

- 21. Недобросовестные действия в ходе аудита риск необнаружения существенного искажения в результате недобросовестных действий выше, чем риск

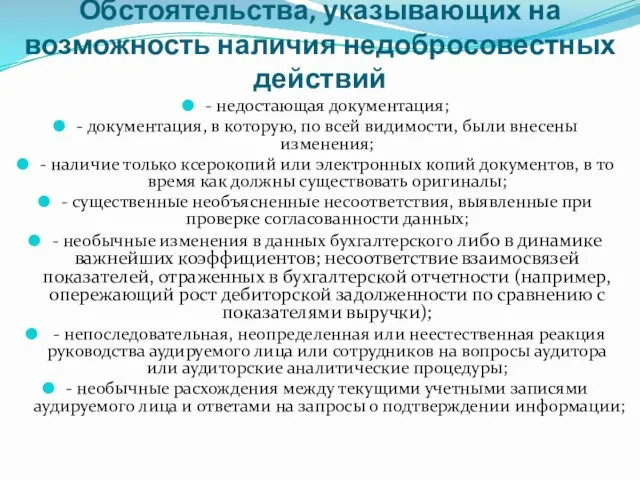

- 22. Обстоятельства, указывающих на возможность наличия недобросовестных действий - недостающая документация; - документация, в которую, по всей

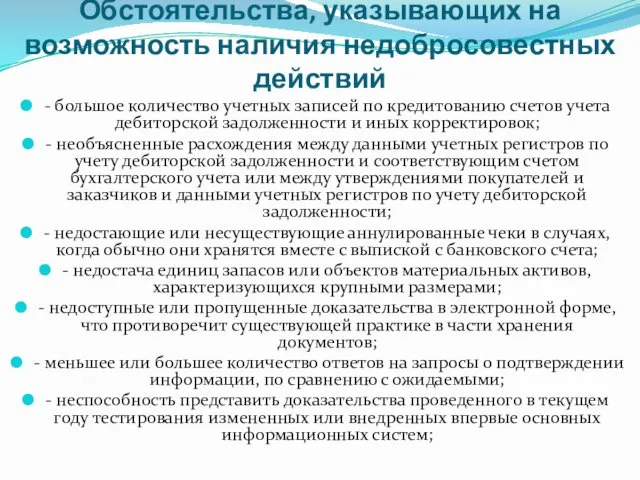

- 23. Обстоятельства, указывающих на возможность наличия недобросовестных действий - большое количество учетных записей по кредитованию счетов учета

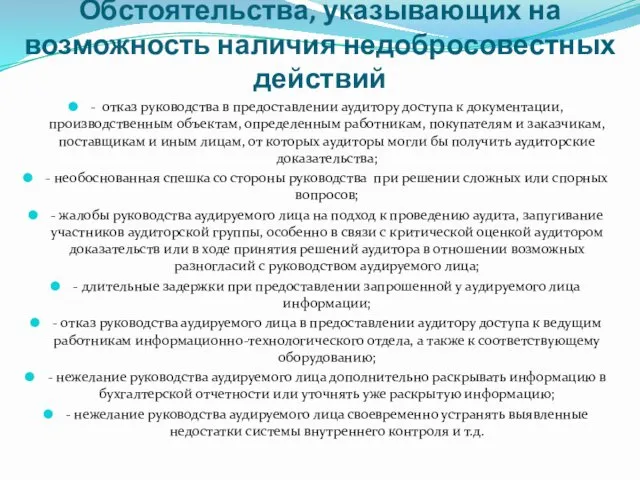

- 24. Обстоятельства, указывающих на возможность наличия недобросовестных действий - отказ руководства в предоставлении аудитору доступа к документации,

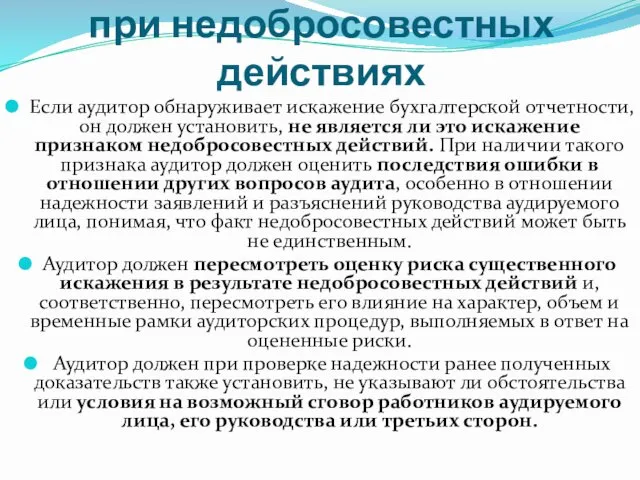

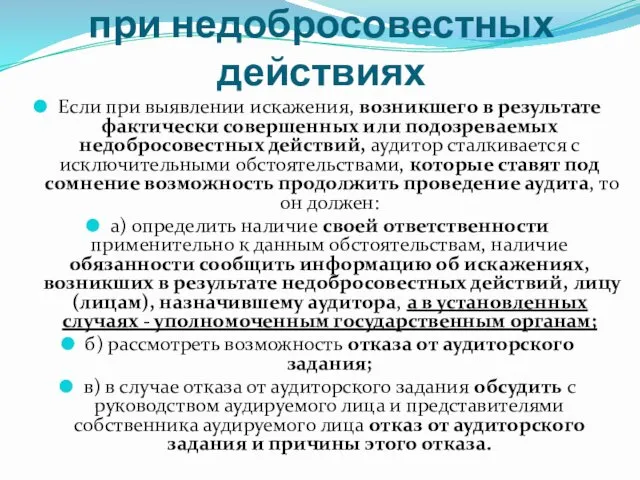

- 25. Аудиторские процедуры при недобросовестных действиях Если аудитор обнаруживает искажение бухгалтерской отчетности, он должен установить, не является

- 26. Аудиторские процедуры при недобросовестных действиях Если при выявлении искажения, возникшего в результате фактически совершенных или подозреваемых

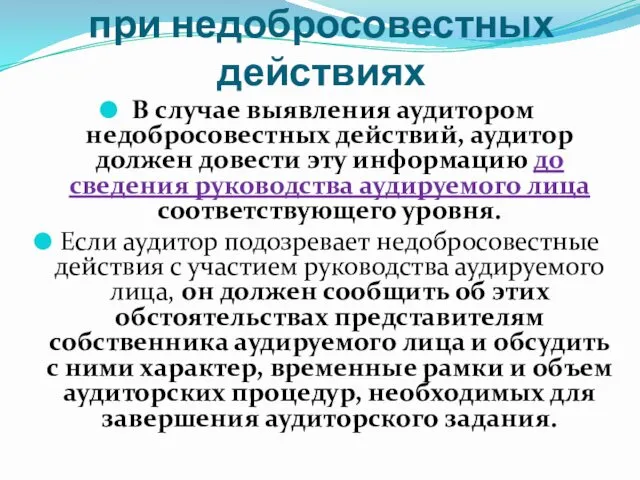

- 27. Аудиторские процедуры при недобросовестных действиях В случае выявления аудитором недобросовестных действий, аудитор должен довести эту информацию

- 29. Скачать презентацию

Утвержден Приказом Минфина России

от 17 августа 2010 г. N 90н

ФЕДЕРАЛЬНЫЙ СТАНДАРТ

Утвержден Приказом Минфина России от 17 августа 2010 г. N 90н ФЕДЕРАЛЬНЫЙ СТАНДАРТ

Влияние нормативных актов

на бухгалтерскую отчетность

При планировании аудита необходимо, исходя из

Влияние нормативных актов

на бухгалтерскую отчетность

При планировании аудита необходимо, исходя из

Влияние нормативных актов

на бухгалтерскую отчетность

Нельзя ожидать, что аудит выявит все

Влияние нормативных актов

на бухгалтерскую отчетность

Нельзя ожидать, что аудит выявит все

Нормативные акты, влияющие на бухгалтерскую отчетность

1. Нормативные акты, которые определяют форму

Нормативные акты, влияющие на бухгалтерскую отчетность

1. Нормативные акты, которые определяют форму

Нормативные акты, влияющие на бухгалтерскую отчетность

3. нормативные акты, предъявляющие особые обязательства,

Нормативные акты, влияющие на бухгалтерскую отчетность

3. нормативные акты, предъявляющие особые обязательства,

Ответственность за соблюдение нормативных актов

Несоблюдение законодательства может иметь финансовые последствия

Ответственность за соблюдение нормативных актов

Несоблюдение законодательства может иметь финансовые последствия

Предотвращение фактов несоблюдения нормативных актов

- отслеживание изменений законодательства в установленной сфере

Предотвращение фактов несоблюдения нормативных актов

- отслеживание изменений законодательства в установленной сфере

Выявление фактов несоблюдения нормативных актов при аудите

Аудитор не несет ответственности

Выявление фактов несоблюдения нормативных актов при аудите

Аудитор не несет ответственности

Выявление фактов несоблюдения нормативных актов при аудите

Аудиторские процедуры, направленные на

Выявление фактов несоблюдения нормативных актов при аудите

Аудиторские процедуры, направленные на

Выявление фактов несоблюдения нормативных актов при аудите

Аудитору следует получить

Выявление фактов несоблюдения нормативных актов при аудите

Аудитору следует получить

Выявление фактов несоблюдения нормативных актов при аудите

При оценки аудитором соблюдения

Выявление фактов несоблюдения нормативных актов при аудите

При оценки аудитором соблюдения

Выявление фактов несоблюдения нормативных актов при аудите

Когда аудитору становятся

Выявление фактов несоблюдения нормативных актов при аудите

Когда аудитору становятся

Влияние несоблюдения нормативных актов на бухгалтерскую отчетность

Аудитор принимает во внимание:

-

Влияние несоблюдения нормативных актов на бухгалтерскую отчетность

Аудитор принимает во внимание:

-

Факты, которые могут указывать

на несоблюдение нормативных актов

1. Внеплановая проверка, проводимая

Факты, которые могут указывать

на несоблюдение нормативных актов

1. Внеплановая проверка, проводимая

Факты, которые могут указывать

на несоблюдение нормативных актов

7. Платежи за товары

Факты, которые могут указывать

на несоблюдение нормативных актов

7. Платежи за товары

Выявление фактов несоблюдения нормативных актов при аудите

Если аудитор предполагает, что

Выявление фактов несоблюдения нормативных актов при аудите

Если аудитор предполагает, что

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

(ФСАД 5/2010)

Утвержден

Приказом Минфина России

от 17 августа 2010 г.

ФЕДЕРАЛЬНЫЙ СТАНДАРТ АУДИТОРСКОЙ ДЕЯТЕЛЬНОСТИ

(ФСАД 5/2010)

Утвержден

Приказом Минфина России

от 17 августа 2010 г.

Недобросовестные действия в ходе аудита

Аудитор рассматривает в ходе аудита недобросовестные

Недобросовестные действия в ходе аудита

Аудитор рассматривает в ходе аудита недобросовестные

Недобросовестное составление бухгалтерской отчетности

Это преднамеренное искажение ее, включая неотражение числовых

Недобросовестное составление бухгалтерской отчетности

Это преднамеренное искажение ее, включая неотражение числовых

Недобросовестные действия в ходе аудита

риск необнаружения существенного искажения в результате

Недобросовестные действия в ходе аудита

риск необнаружения существенного искажения в результате

Обстоятельства, указывающих на возможность наличия недобросовестных действий

- недостающая документация;

- документация, в

Обстоятельства, указывающих на возможность наличия недобросовестных действий

- недостающая документация;

- документация, в

Обстоятельства, указывающих на возможность наличия недобросовестных действий

- большое количество учетных записей

Обстоятельства, указывающих на возможность наличия недобросовестных действий

- большое количество учетных записей

Обстоятельства, указывающих на возможность наличия недобросовестных действий

- отказ руководства в предоставлении

Обстоятельства, указывающих на возможность наличия недобросовестных действий

- отказ руководства в предоставлении

Аудиторские процедуры при недобросовестных действиях

Если аудитор обнаруживает искажение бухгалтерской отчетности,

Аудиторские процедуры при недобросовестных действиях

Если аудитор обнаруживает искажение бухгалтерской отчетности,

Аудиторские процедуры при недобросовестных действиях

Если при выявлении искажения, возникшего в

Аудиторские процедуры при недобросовестных действиях

Если при выявлении искажения, возникшего в

Аудиторские процедуры при недобросовестных действиях

В случае выявления аудитором недобросовестных

Аудиторские процедуры при недобросовестных действиях

В случае выявления аудитором недобросовестных

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте

Поддержка 54-ФЗ в ПКО, РКО. Операции по платежной карте Линейка продуктов РЕСО-Дом Экспресс

Линейка продуктов РЕСО-Дом Экспресс Необходимость, сущность, задачи и методология налогового учета

Необходимость, сущность, задачи и методология налогового учета Упрощенная система налогообложения

Упрощенная система налогообложения Правовая, налоговая и финансовая среда корпорации

Правовая, налоговая и финансовая среда корпорации Бюджет для граждан юхновский район

Бюджет для граждан юхновский район Деятельность коммерческого банка на рынке межбанковского кредитования на примере Сбербанка России

Деятельность коммерческого банка на рынке межбанковского кредитования на примере Сбербанка России Tantuni от Caspian House

Tantuni от Caspian House Практические вопросы приобретения крупных пакетов акций

Практические вопросы приобретения крупных пакетов акций Опционные стратегии

Опционные стратегии Создание лазерных центров для технологической обработки материалов с помощью лазерных комплексов (АЛТК) в Забайкальском крае

Создание лазерных центров для технологической обработки материалов с помощью лазерных комплексов (АЛТК) в Забайкальском крае Спрос на деньги. Тема 20

Спрос на деньги. Тема 20 Обзор компании Лайм-Займ

Обзор компании Лайм-Займ Banking Coin Solutions

Banking Coin Solutions Технический анализ. Финансовых рынков

Технический анализ. Финансовых рынков Периодическая бухгалтерская отчётность и её использование в аналитической работе

Периодическая бухгалтерская отчётность и её использование в аналитической работе Платежная система Bitcoin

Платежная система Bitcoin Анализ финансовой устойчивости страховой компании

Анализ финансовой устойчивости страховой компании Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу

Паспорт бюджетної програми та звіт про його виконання, як складові програмно-цільового методу Госбюджет. Тема государственный долг и система управления им

Госбюджет. Тема государственный долг и система управления им Учет и анализ распределения прибыли на примере ОАО Новый Маяк

Учет и анализ распределения прибыли на примере ОАО Новый Маяк Современные инструменты денежно-кредитного регулирования. Сущность и методы денежно-кредитной политики

Современные инструменты денежно-кредитного регулирования. Сущность и методы денежно-кредитной политики Виды отчетности. Бухгалтерская финансовая отчетность

Виды отчетности. Бухгалтерская финансовая отчетность Правовое регулирование отношений с иностранным элементом

Правовое регулирование отношений с иностранным элементом Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США

Памятка по сделкам с нерезидентами РФ менее 1 тыс. долларов США Внесение изменений в положение об оплате труда

Внесение изменений в положение об оплате труда Bitcoin

Bitcoin Бизнес-проект. Операционный план

Бизнес-проект. Операционный план