- Первичное наблюдение, документация и инвентаризация

Содержание

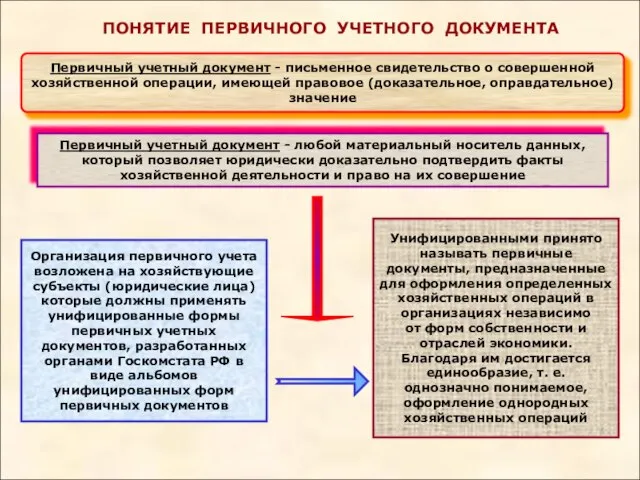

- 2. ПОНЯТИЕ ПЕРВИЧНОГО УЧЕТНОГО ДОКУМЕНТА Первичный учетный документ - письменное свидетельство о совершенной хозяйственной операции, имеющей правовое

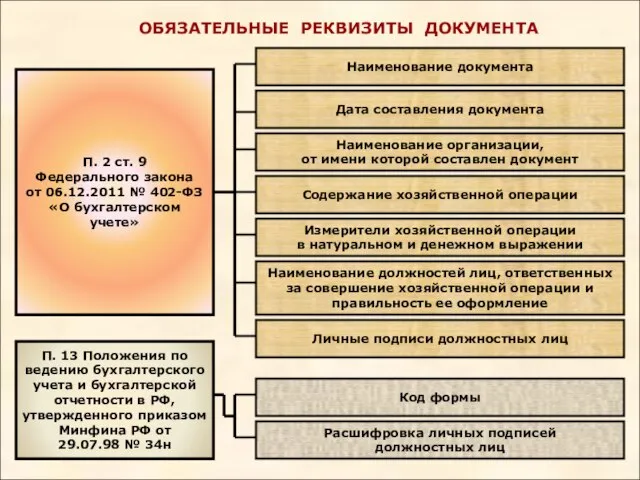

- 3. ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА П. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

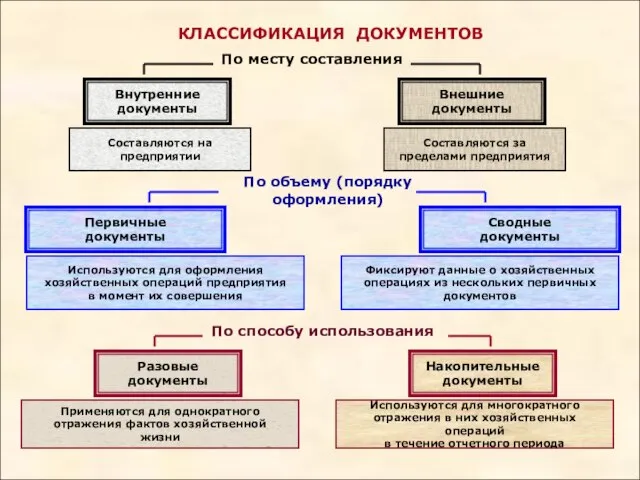

- 4. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

- 5. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ Содержат одну позицию по одной операции или по одному наименованию товарно- материальных ценностей Однопозиционные

- 6. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По месту составления Внутренние документы Внешние документы Составляются на предприятии Составляются за пределами предприятия

- 7. КЛАССИФИКАЦИЯ ДОКУМЕНТОВ По порядку оформления однородных операций Унифицированные документы Прочие документы Формы утверждаются в установленном порядке

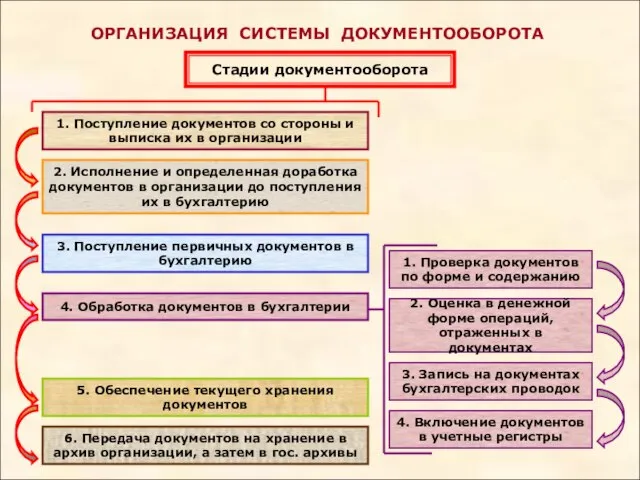

- 8. ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТА Стадии документооборота 1. Поступление документов со стороны и выписка их в организации 2.

- 9. СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ И ЦЕЛИ ЕЕ ПРОВЕДЕНИЯ Инвентаризация - проверка фактического наличия, качественного состояния и комплектности имущества

- 10. КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ Охватывает все виды имущества и финансовых обязательств предприятия Полная Охватывает отдельные виды имущества и

- 11. КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ Необходима для подтверждения и обоснования экономических решений предприятия, например, для обоснования суммы испрашиваемого предприятием

- 12. КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ По последовательности Проводимая от объекта к регистру Проводимая от регистра к объекту Материально-ответственные лица

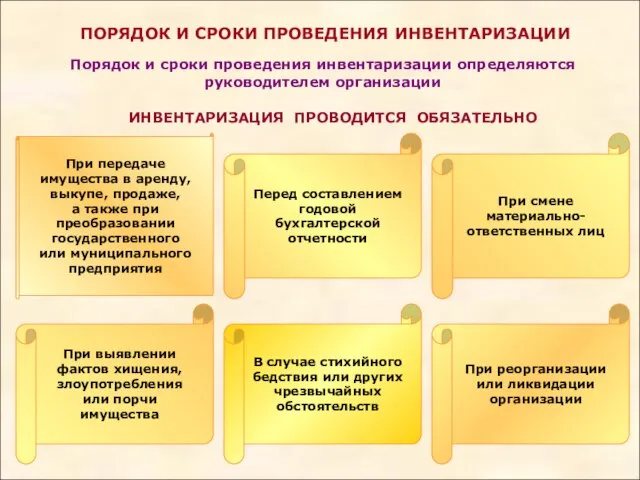

- 13. ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ Порядок и сроки проведения инвентаризации определяются руководителем организации ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ ОБЯЗАТЕЛЬНО

- 14. ЭТАПЫ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

- 16. Скачать презентацию

ПОНЯТИЕ ПЕРВИЧНОГО УЧЕТНОГО ДОКУМЕНТА

Первичный учетный документ - письменное свидетельство о совершенной

хозяйственной

ПОНЯТИЕ ПЕРВИЧНОГО УЧЕТНОГО ДОКУМЕНТА

Первичный учетный документ - письменное свидетельство о совершенной

хозяйственной

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА

П. 2 ст. 9

Федерального закона

от 06.12.2011 № 402-ФЗ

«О

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА

П. 2 ст. 9

Федерального закона

от 06.12.2011 № 402-ФЗ

«О

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

Содержат одну позицию по одной операции

или по одному наименованию товарно-

материальных

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

Содержат одну позицию по одной операции

или по одному наименованию товарно-

материальных

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По месту составления

Внутренние

документы

Внешние

документы

Составляются на

предприятии

Составляются за

пределами предприятия

По объему (порядку оформления)

Первичные

документы

Сводные

документы

Используются

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По месту составления

Внутренние

документы

Внешние

документы

Составляются на

предприятии

Составляются за

пределами предприятия

По объему (порядку оформления)

Первичные

документы

Сводные

документы

Используются

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По порядку оформления однородных операций

Унифицированные

документы

Прочие

документы

Формы утверждаются в установленном

порядке и предназначены

КЛАССИФИКАЦИЯ ДОКУМЕНТОВ

По порядку оформления однородных операций

Унифицированные

документы

Прочие

документы

Формы утверждаются в установленном

порядке и предназначены

ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТА

Стадии документооборота

1. Поступление документов со стороны и

выписка их в

ОРГАНИЗАЦИЯ СИСТЕМЫ ДОКУМЕНТООБОРОТА

Стадии документооборота

1. Поступление документов со стороны и

выписка их в

СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ И ЦЕЛИ ЕЕ ПРОВЕДЕНИЯ

Инвентаризация - проверка фактического наличия, качественного

СУЩНОСТЬ ИНВЕНТАРИЗАЦИИ И ЦЕЛИ ЕЕ ПРОВЕДЕНИЯ

Инвентаризация - проверка фактического наличия, качественного

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ

Охватывает все виды имущества и

финансовых обязательств предприятия

Полная

Охватывает отдельные виды имущества

и

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ

Охватывает все виды имущества и

финансовых обязательств предприятия

Полная

Охватывает отдельные виды имущества

и

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ

Необходима для подтверждения и

обоснования экономических решений

предприятия, например, для

обоснования суммы испрашиваемого

предприятием

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ

Необходима для подтверждения и

обоснования экономических решений

предприятия, например, для

обоснования суммы испрашиваемого

предприятием

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ

По последовательности

Проводимая от

объекта к регистру

Проводимая от

регистра к объекту

Материально-ответственные лица

совместно с

КЛАССИФИКАЦИЯ ИНВЕНТАРИЗАЦИЙ

По последовательности

Проводимая от

объекта к регистру

Проводимая от

регистра к объекту

Материально-ответственные лица

совместно с

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Порядок и сроки проведения инвентаризации определяются руководителем

ПОРЯДОК И СРОКИ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

Порядок и сроки проведения инвентаризации определяются руководителем

ЭТАПЫ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

ЭТАПЫ ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

ИПН практика

ИПН практика земельный налог

земельный налог Анализ себестоимости, прибыли и рентабельности продукции, работ услуг

Анализ себестоимости, прибыли и рентабельности продукции, работ услуг Оплата труда в здравоохранении. Лекция 7

Оплата труда в здравоохранении. Лекция 7 Интерактивный тренажер по финансовой грамотности

Интерактивный тренажер по финансовой грамотности О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства

О порядке предоставления субсидий на оказание несвязанной поддержки в области растениеводства Учет труда и заработной платы

Учет труда и заработной платы Ипотечные банки

Ипотечные банки Регистрация пенсионеров посредством портала Госуслуги

Регистрация пенсионеров посредством портала Госуслуги Перекрестная проверка финансового анализа

Перекрестная проверка финансового анализа Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера

Банк Открытие. Ханты-Мансийский банк возрождения и развития народов Севера Основы проектной деятельности: лекция 6

Основы проектной деятельности: лекция 6 Отчет о доходах и расходах. (Урок 7)

Отчет о доходах и расходах. (Урок 7) Закон денежного обращения

Закон денежного обращения Понятие и признаки финансов

Понятие и признаки финансов Страхование жизни

Страхование жизни Зарплатный проект

Зарплатный проект Вкладывай средства в свое будущее

Вкладывай средства в свое будущее Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Личное финансовое планирование

Личное финансовое планирование Budget travel tips by

Budget travel tips by Финансовый контроль. (Тема 4)

Финансовый контроль. (Тема 4) Программа лояльности Уралсиб

Программа лояльности Уралсиб Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы

Гаврилова Валерия 281 группа дополнение на 6 вопрос 4 темы Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)”

Формирование информации об реорганизации организаций (слияние, присоединение, преобразование)” Криптовалюты

Криптовалюты Загрози дотримання професійної етики бухгалтерами

Загрози дотримання професійної етики бухгалтерами Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3

Модели, понятия и показатели используемые в финансовом менеджменте. Тема 3