- Платежные карты

Содержание

- 2. Пластиковые банковские карты Платежные карты - это банковские карточные продукты. К ним также относят карточки "путешествий

- 3. Пластиковые банковские карты Для того чтобы это произошло, необходимо быть участником платежной системы. Платежная система -

- 4. Под платежной системой понимается комплекс правил и средств, позволяющих проводить расчеты между покупателем товара или услуги,

- 5. Возникновение Система безналичного расчёта создана в США во времена «торгового бума» (1940—50-е годы). В большинстве своём

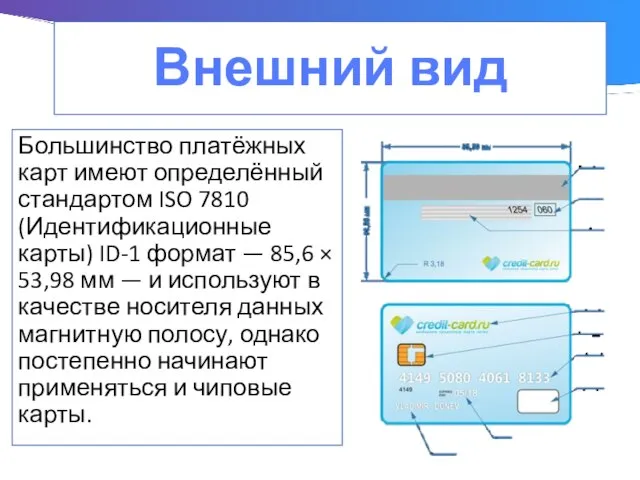

- 6. Внешний вид Большинство платёжных карт имеют определённый стандартом ISO 7810 (Идентификационные карты) ID-1 формат — 85,6

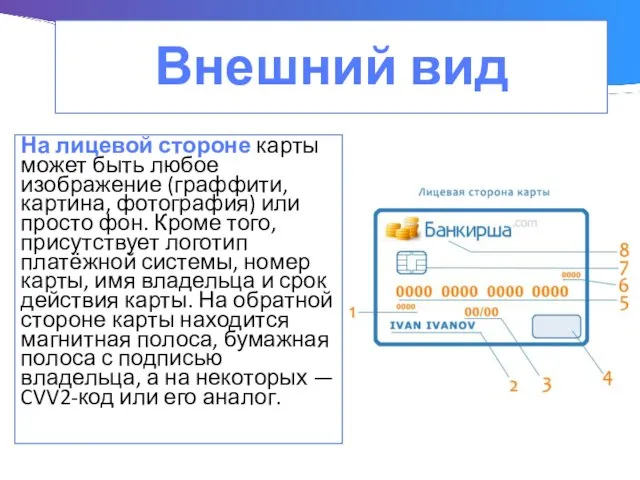

- 7. На лицевой стороне карты может быть любое изображение (граффити, картина, фотография) или просто фон. Кроме того,

- 8. Виды банковских карт

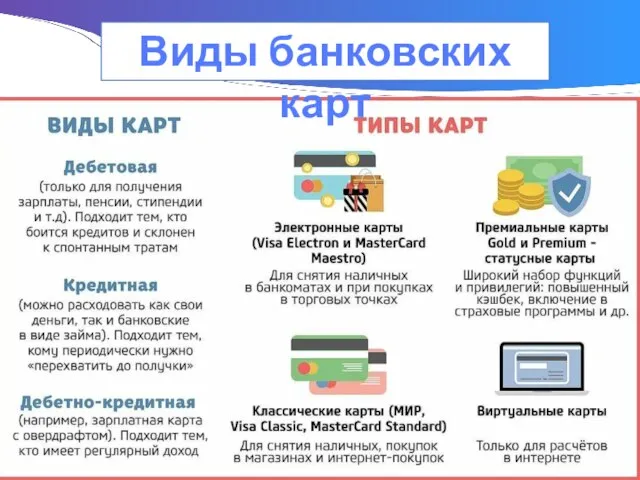

- 9. Расчётные (дебето́вые) карты Расчётная карта предназначена для совершения операций её держателем в пределах остатка денежных средств

- 10. Карты с разрешенным овердрафтом Карты с разрешенным овердрафтом — это естественное продолжение развития дебетовых карт, можно

- 11. Карты с разрешенным овердрафтом Условия предоставления овердрафта могут сильно различаться, но можно выделить два основных подхода,

- 12. Карты с разрешенным овердрафтом Второй подход к условиям предоставления овердрафта — это предоставление овердрафта на значительную

- 13. Кредитные карты Кредитная карта предназначена для совершения её держателем операций, расчёты по которым осуществляются за счёт

- 14. Банк устанавливает лимит исходя из платёжеспособности клиента. Кредитные карты — один из самых перспективных кредитных продуктов

- 15. Предоплаченные и подарочные карты Предоплаченная карта предназначена для совершения её держателем операций, расчёты по которым осуществляются

- 16. Подарочная карта — предоплаченная карта, дающая её владельцу право на получение товаров или услуг на сумму,

- 17. Карты локальных платежных систем (локальные карты) Карта локальной платежной системы может быть использована только в банкоматах

- 18. Удобства и недостатки использования Утеря карты. В случае утери или кражи карты, владелец может позвонить в

- 19. Быстрота платежей. Получение наличности или оплата товаров и услуг с банкоматов или торговых терминалов происходит очень

- 20. Применение банковских карт Обналичивание, то есть получение наличных денежных средств путём списания с банковского счёта карты,

- 22. Скачать презентацию

Пластиковые банковские карты

Платежные карты - это банковские карточные продукты. К ним

Пластиковые банковские карты

Платежные карты - это банковские карточные продукты. К ним

Пластиковые банковские карты

Для того чтобы это произошло, необходимо быть участником платежной

Пластиковые банковские карты

Для того чтобы это произошло, необходимо быть участником платежной

Под платежной системой понимается комплекс правил и средств, позволяющих проводить расчеты

Под платежной системой понимается комплекс правил и средств, позволяющих проводить расчеты

Возникновение

Система безналичного расчёта создана в США во времена «торгового бума» (1940—50-е

Возникновение

Система безналичного расчёта создана в США во времена «торгового бума» (1940—50-е

Внешний вид

Большинство платёжных карт имеют определённый стандартом ISO 7810 (Идентификационные карты)

Внешний вид

Большинство платёжных карт имеют определённый стандартом ISO 7810 (Идентификационные карты)

На лицевой стороне карты может быть любое изображение (граффити, картина, фотография)

На лицевой стороне карты может быть любое изображение (граффити, картина, фотография)

Виды банковских карт

Виды банковских карт

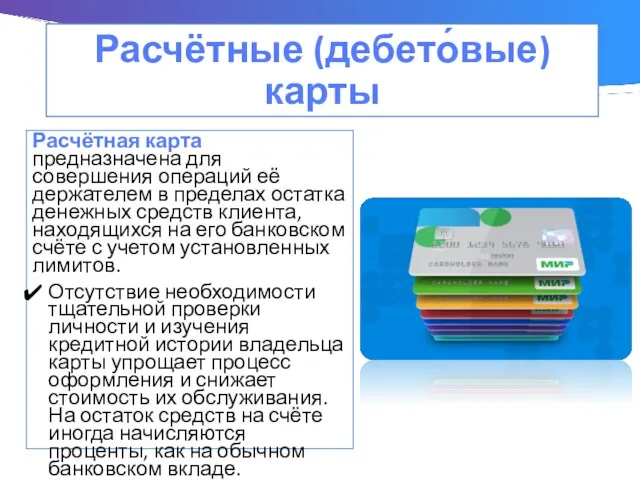

Расчётные (дебето́вые) карты

Расчётная карта предназначена для совершения операций её держателем в

Расчётные (дебето́вые) карты

Расчётная карта предназначена для совершения операций её держателем в

Карты с разрешенным овердрафтом

Карты с разрешенным овердрафтом — это естественное продолжение

Карты с разрешенным овердрафтом

Карты с разрешенным овердрафтом — это естественное продолжение

Карты с разрешенным овердрафтом

Условия предоставления овердрафта могут сильно различаться, но можно

Карты с разрешенным овердрафтом

Условия предоставления овердрафта могут сильно различаться, но можно

Карты с разрешенным овердрафтом

Второй подход к условиям предоставления овердрафта — это

Карты с разрешенным овердрафтом

Второй подход к условиям предоставления овердрафта — это

Кредитные карты

Кредитная карта предназначена для совершения её держателем операций, расчёты по

Кредитные карты

Кредитная карта предназначена для совершения её держателем операций, расчёты по

Банк устанавливает лимит исходя из платёжеспособности клиента. Кредитные карты — один

Банк устанавливает лимит исходя из платёжеспособности клиента. Кредитные карты — один

Предоплаченные и подарочные карты

Предоплаченная карта предназначена для совершения её держателем операций,

Предоплаченные и подарочные карты

Предоплаченная карта предназначена для совершения её держателем операций,

Подарочная карта — предоплаченная карта, дающая её владельцу право на получение

Подарочная карта — предоплаченная карта, дающая её владельцу право на получение

Карты локальных платежных систем (локальные карты)

Карта локальной платежной системы может быть

Карты локальных платежных систем (локальные карты)

Карта локальной платежной системы может быть

Удобства и недостатки использования

Утеря карты. В случае утери или кражи карты,

Удобства и недостатки использования

Утеря карты. В случае утери или кражи карты,

Быстрота платежей. Получение наличности или оплата товаров и услуг с банкоматов

Быстрота платежей. Получение наличности или оплата товаров и услуг с банкоматов

Применение банковских карт

Обналичивание, то есть получение наличных денежных средств путём списания

Применение банковских карт

Обналичивание, то есть получение наличных денежных средств путём списания

Центр финансовой грамотности для детей

Центр финансовой грамотности для детей Образовательный кредит с государственной поддержкой

Образовательный кредит с государственной поддержкой Портфель Value USD

Портфель Value USD Факторы банкротства и способы их предотвращения

Факторы банкротства и способы их предотвращения Introduction to business. Third/Fourth meeting

Introduction to business. Third/Fourth meeting Презентація з інвестування

Презентація з інвестування Внутренний финансовый аудит. Аудит денежных средств в организации

Внутренний финансовый аудит. Аудит денежных средств в организации Податкова система великобританії

Податкова система великобританії Понятие и сущность общественных финансов

Понятие и сущность общественных финансов Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета

Бухгалтерский учет как информационная система. Принципы и методы бухгалтерского учета Бюджет. Значение и роль государства в социально-экономической.жизни

Бюджет. Значение и роль государства в социально-экономической.жизни Продукт страхования Привет, сосед!

Продукт страхования Привет, сосед! Централизованная подсистема отчётности и бизнесаналитики (ЦПОиБА)

Централизованная подсистема отчётности и бизнесаналитики (ЦПОиБА) Инвестиционная и инновационная деятельность организации. Тема 11

Инвестиционная и инновационная деятельность организации. Тема 11 Транспортный налог

Транспортный налог Договор страхования: его содержание, особенности, порядок заключения и расторжения

Договор страхования: его содержание, особенности, порядок заключения и расторжения Оптимізація роботи банківської установи з населенням на прикладі ПАТ Імексбанк

Оптимізація роботи банківської установи з населенням на прикладі ПАТ Імексбанк Денежные доходы домашнего хозяйства. Финансовые ресурсы

Денежные доходы домашнего хозяйства. Финансовые ресурсы Росгосстрах. Живи на 80

Росгосстрах. Живи на 80 Международный социально-финансовый проект

Международный социально-финансовый проект Другие виды федеральных налогов

Другие виды федеральных налогов Ресурсы предприятия. Оборотные средства

Ресурсы предприятия. Оборотные средства Оценка управления внеоборотными активами коммерческой организации ООО НВ-АСТ

Оценка управления внеоборотными активами коммерческой организации ООО НВ-АСТ Ідентифікація об’єкта оцінки. Поняття вартості в теорії оцінки

Ідентифікація об’єкта оцінки. Поняття вартості в теорії оцінки Конкурсный набор в Банковскую школу

Конкурсный набор в Банковскую школу ИПН практика

ИПН практика External and internal audit

External and internal audit Фондовый рынок: структура и инструменты

Фондовый рынок: структура и инструменты