- Податкова система великобританії

Содержание

- 2. Державні структури, які беруть участь у формуванні та реалізації податкової політики: Міністерство фінансів Управління податкових зборів

- 3. Податкова система Великобританії побудована на двох рівнях: Центрального уряду (90%); Місцевого уряду (10%).

- 4. Податки загальнодержавного призначення Прямі: прибутковий податок з фізичних осіб; прибутковий податок з корпорацій (корпоративний податок); Податок

- 5. Прибутковий податок з фізичних осіб Є основним податком, зібраних державою (64%). Податок є прогресивним, тобто залежить

- 6. Корпоративний податок Частка близько 19% Ставка становить від 20 до 24% Система пільг

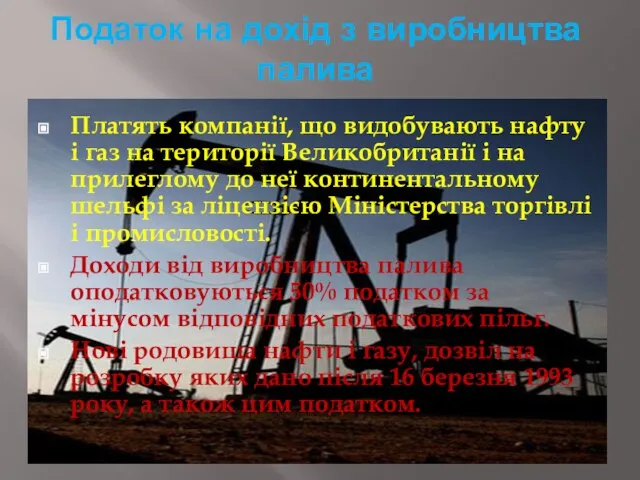

- 7. Податок на дохід з виробництва палива Платять компанії, що видобувають нафту і газ на території Великобританії

- 8. Податок на приріст капіталу Зазначений вид податку стягується з чистого приросту капіталу (після вирахування збитків), отриманого

- 9. Податок зі спадщини Стягується з сум більше 233000 £; Ставка складає 40% Стягується з майна, переданого

- 10. Податок на додану вартість (ПДВ) Стандартна ставка в 20%; Пільгова ставка 5% для домашнього палива, енергії

- 11. Мита і акцизи Мита стягуються з товарів, які прибули в країну з держав, що не входять

- 12. Гербові збори Гербовий збір сплачується компанією при оформленні ряду правових та комерційних документів; Ставка від 0%

- 13. Місцеві податки Податок на майно Платники - фізичні та юридичні особи; Об'єкти: магазини офіси, склади і

- 14. Головним податковим органом є казначейство; Податковий рік починається з 6 квітня

- 16. Скачать презентацию

Державні структури, які беруть участь у формуванні та реалізації податкової політики:

Міністерство

Державні структури, які беруть участь у формуванні та реалізації податкової політики:

Міністерство

Податкова система Великобританії побудована на двох рівнях:

Центрального уряду (90%);

Місцевого уряду

Податкова система Великобританії побудована на двох рівнях:

Центрального уряду (90%);

Місцевого уряду

Податки загальнодержавного призначення

Прямі:

прибутковий податок з фізичних осіб;

прибутковий податок з корпорацій

Податки загальнодержавного призначення

Прямі:

прибутковий податок з фізичних осіб;

прибутковий податок з корпорацій

Прибутковий податок з фізичних осіб

Є основним податком, зібраних державою (64%).

Податок

Прибутковий податок з фізичних осіб

Є основним податком, зібраних державою (64%).

Податок

Корпоративний податок

Частка близько 19%

Ставка становить від 20 до 24%

Корпоративний податок

Частка близько 19%

Ставка становить від 20 до 24%

Податок на дохід з виробництва палива

Платять компанії, що видобувають нафту і

Податок на дохід з виробництва палива

Платять компанії, що видобувають нафту і

Податок на приріст капіталу

Зазначений вид податку стягується з чистого приросту капіталу

Податок на приріст капіталу

Зазначений вид податку стягується з чистого приросту капіталу

Податок зі спадщини

Стягується з сум більше 233000 £;

Ставка складає 40%

Податок зі спадщини

Стягується з сум більше 233000 £;

Ставка складає 40%

Податок на додану вартість (ПДВ)

Стандартна ставка в 20%;

Пільгова ставка 5%

Податок на додану вартість (ПДВ)

Стандартна ставка в 20%;

Пільгова ставка 5%

Мита і акцизи

Мита стягуються з товарів, які прибули в країну з

Мита і акцизи

Мита стягуються з товарів, які прибули в країну з

Гербові збори

Гербовий збір сплачується компанією при оформленні ряду правових та комерційних

Гербові збори

Гербовий збір сплачується компанією при оформленні ряду правових та комерційних

Місцеві податки

Податок на майно

Платники - фізичні та юридичні особи;

Об'єкти: магазини

Місцеві податки

Податок на майно

Платники - фізичні та юридичні особи;

Об'єкти: магазини

Головним податковим органом є казначейство;

Податковий рік починається з 6 квітня

Головним податковим органом є казначейство;

Податковий рік починається з 6 квітня

Финансовое, продовольственное и материально - хозяйственное обеспечение похода

Финансовое, продовольственное и материально - хозяйственное обеспечение похода Характеристика GAAP USA и финансовая отчетность

Характеристика GAAP USA и финансовая отчетность Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс)

Анализ финансовых результатов деятельности предприятия АПК (агропромышленный комплекс) Составление отчётности по МСФО российскими предприятиями

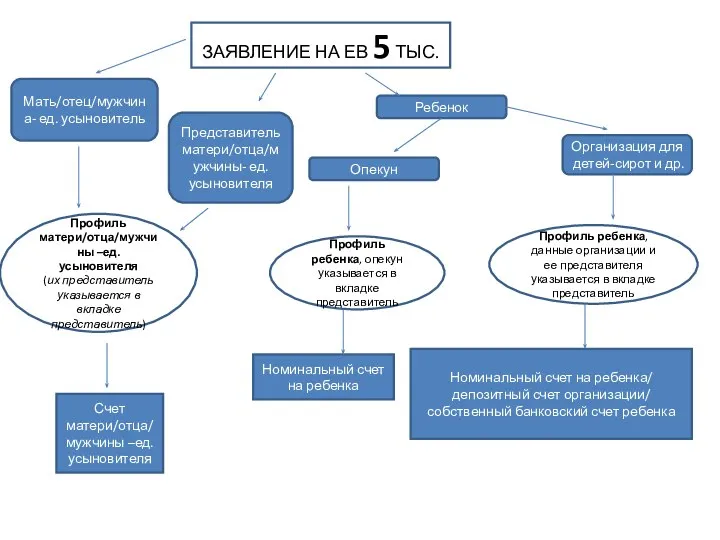

Составление отчётности по МСФО российскими предприятиями Заявление на предоставление ежемесячной выплаты в размере 5000 рублей на детей до трех лет

Заявление на предоставление ежемесячной выплаты в размере 5000 рублей на детей до трех лет Методические основы современной оценки экономической эффективности проектов. Система показателей оценки реализуемости проектов

Методические основы современной оценки экономической эффективности проектов. Система показателей оценки реализуемости проектов Діагностика вартості майна підприємства

Діагностика вартості майна підприємства Сметное дело. Определение накладных расходов и сметной прибыли. (Лекция 9)

Сметное дело. Определение накладных расходов и сметной прибыли. (Лекция 9) Точки продажи кофе

Точки продажи кофе Почта Банк. Кредиты

Почта Банк. Кредиты 3. Видео урок

3. Видео урок Ответ налогоплательщику- юридическому лицу за несвоевременную уплату налогов и обязательных сборов. Штрафы и меры взыскания

Ответ налогоплательщику- юридическому лицу за несвоевременную уплату налогов и обязательных сборов. Штрафы и меры взыскания Финансовый контроль

Финансовый контроль Продукт страхования Привет, сосед!

Продукт страхования Привет, сосед! Основи фінансової діяльності підприємства. Тема 6

Основи фінансової діяльності підприємства. Тема 6 Агентская схема по торговому эквайрингу и финансовые условия. Промсвязьбанк

Агентская схема по торговому эквайрингу и финансовые условия. Промсвязьбанк Из истории денег

Из истории денег Оборачиваемость и оборотный капитал

Оборачиваемость и оборотный капитал Потребление домохозяйств

Потребление домохозяйств Доходи населення, їх формування та розподіл

Доходи населення, їх формування та розподіл Денежно-кредитная политика: основные направления, инструменты, проблемы

Денежно-кредитная политика: основные направления, инструменты, проблемы Основы предпринимательского дела. Лекция 9. Калькуляция продукции

Основы предпринимательского дела. Лекция 9. Калькуляция продукции Equity Valuation

Equity Valuation Отчет о движении денежных средств

Отчет о движении денежных средств Депозитная политика банка. Организация работы по привлечению временно свободных денежных средств во вклады

Депозитная политика банка. Организация работы по привлечению временно свободных денежных средств во вклады Организация бухгалтерского учета расчетов по оплате труда (на примере ООО Завод ЖБИ ОАО Стройиндустрия)

Организация бухгалтерского учета расчетов по оплате труда (на примере ООО Завод ЖБИ ОАО Стройиндустрия) Выпуск денег в хозяйственный оборот

Выпуск денег в хозяйственный оборот Застрахованные лица как субъекты ОМС: перечень, права и обязанности

Застрахованные лица как субъекты ОМС: перечень, права и обязанности