- Подготовка информации, необходимой для оценки бизнеса

Содержание

- 2. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ

- 3. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

- 4. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

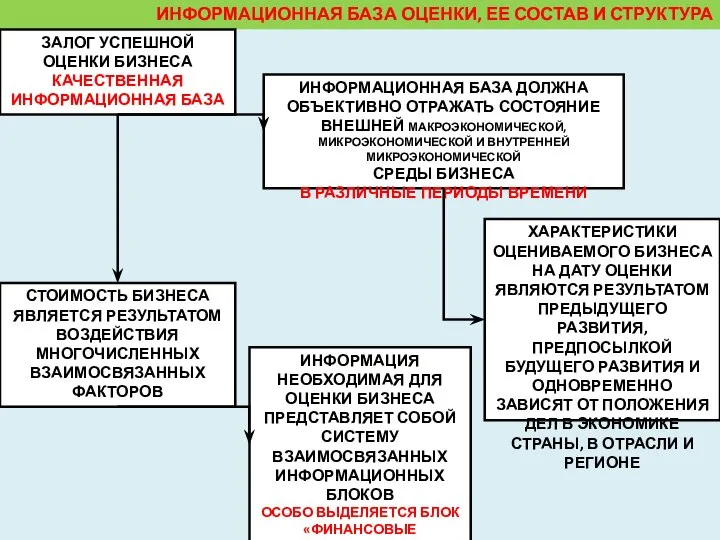

- 5. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА ЗАЛОГ УСПЕШНОЙ ОЦЕНКИ БИЗНЕСА КАЧЕСТВЕННАЯ ИНФОРМАЦИОННАЯ БАЗА ИНФОРМАЦИОННАЯ БАЗА

- 6. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

- 7. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА ИНФОРМАЦИЯ, СОДЕРЖАЩАЯ ХАРАКТЕРИСТИКИ ПРЕДПРИЯТИЯ КАК БИЗНЕСА ИНФОРМАЦИЯ, ОТНОСЯЩАЯСЯ К

- 8. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

- 9. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА НАПРАВЛЕНИЕ ЗАПРОСА В КОМПАНИЮ С ПРОСЬБОЙ ПРЕДОСТАВИТЬ ТРЕБУЕМУЮ ДЛЯ

- 10. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА ПРИ ОЦЕНКЕ БИЗНЕСА ОЧЕНЬ ВАЖНО ПРОВЕСТИ ПОДРОБНЫЙ ОПРОС ВЛАДЕЛЬЦЕВ,

- 11. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА ОТЧЕТНОСТЬ, СОСТАВЛЕННАЯ В СООТВЕТСТВИИ С ОБЩЕПРИНЯТЫМИ ПРИНЦИПАМИ БУХГАЛТЕРСКОГО УЧЕТА,

- 12. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА В ЧИСЛЕ НАИБОЛЕЕ ВАЖНЫХ ФАКТОРОВ, ОПРЕДЕЛЯЮЩИХ ВЕЛИЧИНУ ДЕНЕЖНЫХ ПОТОКОВ,

- 13. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА НА НАЧАЛО И КОНЕЦ ПЕРИОДА (У.Е.)

- 14. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА НА НАЧАЛО И КОНЕЦ ПЕРИОДА (У.Е.)

- 15. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

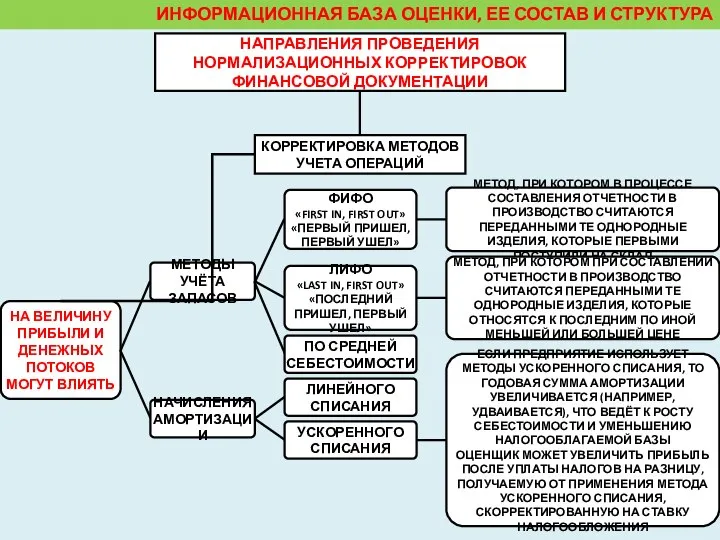

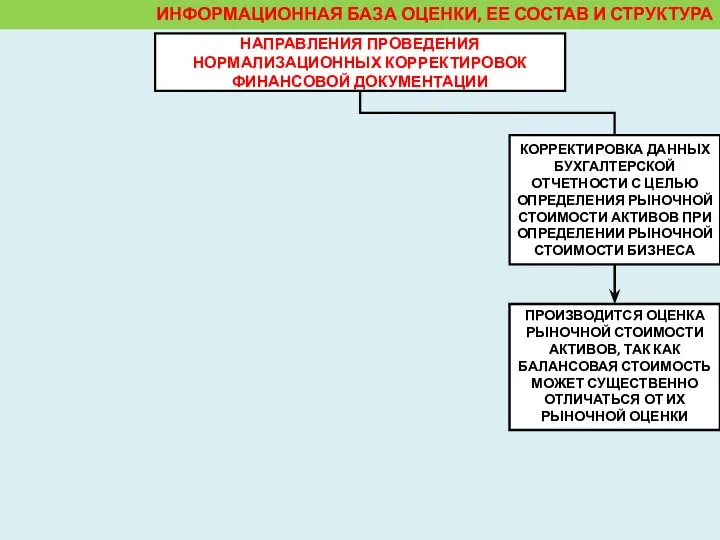

- 16. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА НАПРАВЛЕНИЯ ПРОВЕДЕНИЯ НОРМАЛИЗАЦИОННЫХ КОРРЕКТИРОВОК ФИНАНСОВОЙ ДОКУМЕНТАЦИИ КОРРЕКТИРОВКА ДАННЫХ БУХГАЛТЕРСКОЙ

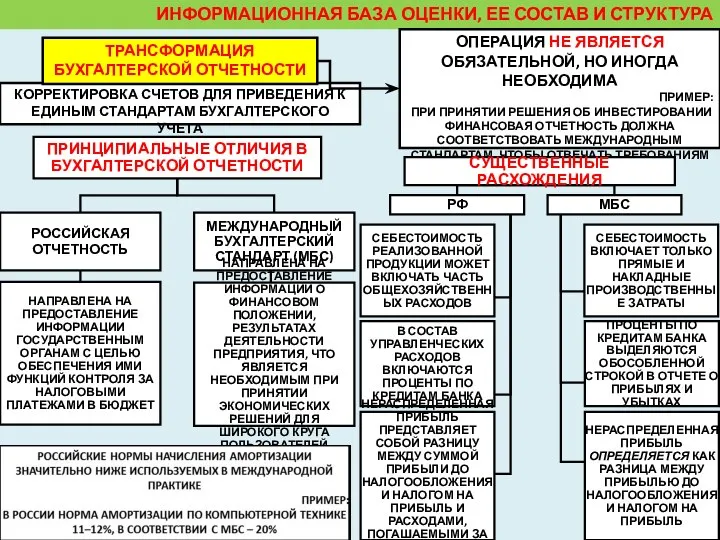

- 17. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К ЕДИНЫМ СТАНДАРТАМ БУХГАЛТЕРСКОГО УЧЕТА

- 18. ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К ЕДИНЫМ СТАНДАРТАМ БУХГАЛТЕРСКОГО УЧЕТА

- 19. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

- 20. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И ЭКОНОМИКЕ В ЦЕЛОМ ВНЕШНЯЯ

- 21. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И ЭКОНОМИКЕ В ЦЕЛОМ ВНЕШНЯЯ

- 22. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И ЭКОНОМИКЕ В ЦЕЛОМ ВНЕШНЯЯ

- 23. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И ЭКОНОМИКЕ В ЦЕЛОМ ВНЕШНЯЯ

- 24. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И ЭКОНОМИКЕ В ЦЕЛОМ ВНЕШНЯЯ

- 25. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

- 26. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ О КАПИТАЛОВЛОЖЕНИЯХ ПРЕДПРИЯТИЯ О НАЛИЧИИ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ И ИХ СООТВЕТСТВИИ С ДАННЫМИ

- 27. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ МОЖЕТ ЯВЛЯТЬСЯ КЛЮЧЕВОЙ ФИГУРОЙ, ОБЕСПЕЧИВАЮЩЕЙ ЭФФЕКТИВНОСТЬ, ПРИБЫЛЬНОСТЬ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПРОИЗВОДСТВА ОБУЧЕНИИ

- 28. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ОПИСАНИЕ ПРОЦЕССА ПРОИЗВОДСТВА ПРОДУКЦИИ ПО КАЖДОМУ ВИДУ ПРОДУКЦИИ ОБЪЕМЫ ПРОДАЖ ПРОДУКЦИИ ЗА

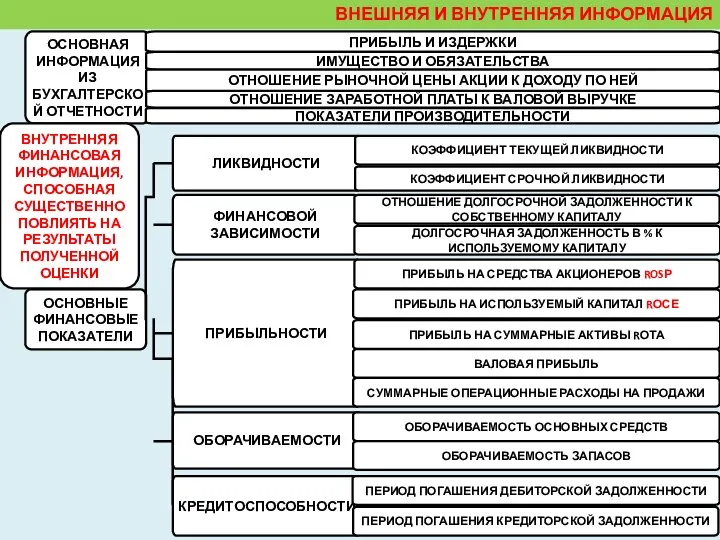

- 29. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ОСНОВНАЯ ИНФОРМАЦИЯ ИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ПРИБЫЛЬ И ИЗДЕРЖКИ ИМУЩЕСТВО И ОБЯЗАТЕЛЬСТВА ОТНОШЕНИЕ

- 30. ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ ОСНОВНАЯ ИНФОРМАЦИЯ ИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ПРИБЫЛЬ И ИЗДЕРЖКИ ИМУЩЕСТВО И ОБЯЗАТЕЛЬСТВА ОТНОШЕНИЕ

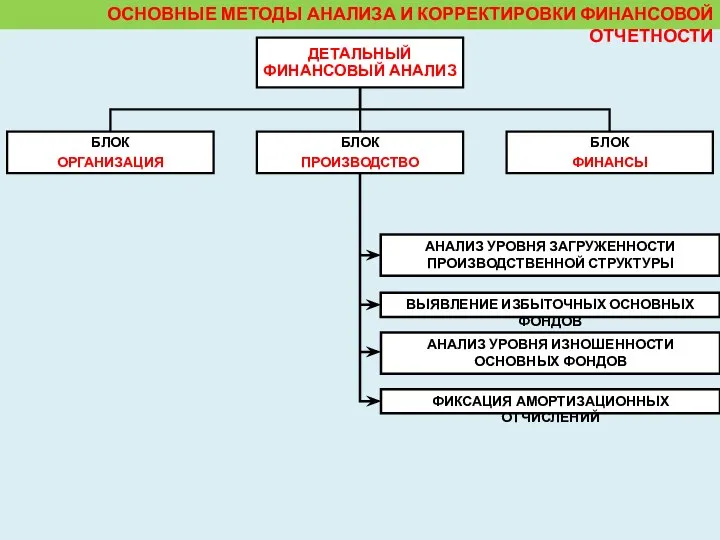

- 31. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

- 32. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА ДЕЛАЕТСЯ ВЫВОД О ТЕКУЩЕМ ФИНАНСОВОМ

- 33. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ СБОР ИНФОРМАЦИИ ДЛЯ ПОДТВЕРЖДЕНИЯ ДОСТОВЕРНОСТИ ПЕРВИЧНОЙ ДОКУМЕНТАЦИИ У КОМПАНИИ

- 34. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ПРОВЕДЕНИЕ РАБОТ ПО ФИНАНСОВОМУ АНАЛИЗУ НАЧАЛЬНЫМ ЭТАПОМ РАБОТ ПО

- 35. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ФИКСАЦИЯ СУЩЕСТВУЮЩЕЙ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ ВЫЯВЛЕНИЕ ДОПОЛНИТЕЛЬНЫХ ВНУТРЕННИХ РЕЗЕРВОВ ПРИ

- 36. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ АНАЛИЗ УРОВНЯ ЗАГРУЖЕННОСТИ ПРОИЗВОДСТВЕННОЙ СТРУКТУРЫ ВЫЯВЛЕНИЕ ИЗБЫТОЧНЫХ ОСНОВНЫХ ФОНДОВ

- 37. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ФИКСАЦИЯ ТЕМПОВ РОСТА ДОХОДОВ ОПРЕДЕЛЕНИЕ ДОЛИ ПЕРЕМЕННЫХ ЗАТРАТ В

- 38. ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ ОПРЕДЕЛЯЮТСЯ ДАННЫЕ, ИСПОЛЬЗУЕМЫЕ ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ ФИКСИРУЮТСЯ ВЫВОДЫ О

- 39. ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

- 40. ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ СБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ ВАЖНЫХ ЭТАПОВ В ПРОЦЕССЕ

- 41. ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ СБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ ВАЖНЫХ ЭТАПОВ В ПРОЦЕССЕ

- 43. Скачать презентацию

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОСНОВНЫЕ МЕТОДЫ

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОСНОВНЫЕ МЕТОДЫ

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ЗАЛОГ УСПЕШНОЙ ОЦЕНКИ БИЗНЕСА

КАЧЕСТВЕННАЯ

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ЗАЛОГ УСПЕШНОЙ ОЦЕНКИ БИЗНЕСА

КАЧЕСТВЕННАЯ

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИЯ, СОДЕРЖАЩАЯ ХАРАКТЕРИСТИКИ ПРЕДПРИЯТИЯ КАК

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИЯ, СОДЕРЖАЩАЯ ХАРАКТЕРИСТИКИ ПРЕДПРИЯТИЯ КАК

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

НАПРАВЛЕНИЕ ЗАПРОСА В КОМПАНИЮ С

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

НАПРАВЛЕНИЕ ЗАПРОСА В КОМПАНИЮ С

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ПРИ ОЦЕНКЕ БИЗНЕСА ОЧЕНЬ ВАЖНО

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ПРИ ОЦЕНКЕ БИЗНЕСА ОЧЕНЬ ВАЖНО

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ОТЧЕТНОСТЬ, СОСТАВЛЕННАЯ В СООТВЕТСТВИИ С

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ОТЧЕТНОСТЬ, СОСТАВЛЕННАЯ В СООТВЕТСТВИИ С

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

В ЧИСЛЕ НАИБОЛЕЕ ВАЖНЫХ ФАКТОРОВ,

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

В ЧИСЛЕ НАИБОЛЕЕ ВАЖНЫХ ФАКТОРОВ,

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА НА НАЧАЛО

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА НА НАЧАЛО

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА

НА НАЧАЛО

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ДАННЫЕ БУХГАЛТЕРСКОГО БАЛАНСА

НА НАЧАЛО

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

НАПРАВЛЕНИЯ ПРОВЕДЕНИЯ НОРМАЛИЗАЦИОННЫХ КОРРЕКТИРОВОК ФИНАНСОВОЙ

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

НАПРАВЛЕНИЯ ПРОВЕДЕНИЯ НОРМАЛИЗАЦИОННЫХ КОРРЕКТИРОВОК ФИНАНСОВОЙ

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К

ИНФОРМАЦИОННАЯ БАЗА ОЦЕНКИ, ЕЕ СОСТАВ И СТРУКТУРА

КОРРЕКТИРОВКА СЧЕТОВ ДЛЯ ПРИВЕДЕНИЯ К

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ХАРАКТЕРИЗУЕТ УСЛОВИЯ ФУНКЦИОНИРОВАНИЯ ПРЕДПРИЯТИЯ В РЕГИОНЕ, ОТРАСЛИ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

О КАПИТАЛОВЛОЖЕНИЯХ ПРЕДПРИЯТИЯ

О НАЛИЧИИ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ И ИХ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

О КАПИТАЛОВЛОЖЕНИЯХ ПРЕДПРИЯТИЯ

О НАЛИЧИИ ПРОИЗВОДСТВЕННЫХ МОЩНОСТЕЙ И ИХ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

МОЖЕТ ЯВЛЯТЬСЯ КЛЮЧЕВОЙ ФИГУРОЙ, ОБЕСПЕЧИВАЮЩЕЙ ЭФФЕКТИВНОСТЬ, ПРИБЫЛЬНОСТЬ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

МОЖЕТ ЯВЛЯТЬСЯ КЛЮЧЕВОЙ ФИГУРОЙ, ОБЕСПЕЧИВАЮЩЕЙ ЭФФЕКТИВНОСТЬ, ПРИБЫЛЬНОСТЬ И

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОПИСАНИЕ ПРОЦЕССА ПРОИЗВОДСТВА ПРОДУКЦИИ ПО КАЖДОМУ ВИДУ ПРОДУКЦИИ

ОБЪЕМЫ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОПИСАНИЕ ПРОЦЕССА ПРОИЗВОДСТВА ПРОДУКЦИИ ПО КАЖДОМУ ВИДУ ПРОДУКЦИИ

ОБЪЕМЫ

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОСНОВНАЯ ИНФОРМАЦИЯ ИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ПРИБЫЛЬ И ИЗДЕРЖКИ

ИМУЩЕСТВО

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОСНОВНАЯ ИНФОРМАЦИЯ ИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ПРИБЫЛЬ И ИЗДЕРЖКИ

ИМУЩЕСТВО

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОСНОВНАЯ ИНФОРМАЦИЯ ИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ПРИБЫЛЬ И ИЗДЕРЖКИ

ИМУЩЕСТВО

ВНЕШНЯЯ И ВНУТРЕННЯЯ ИНФОРМАЦИЯ

ОСНОВНАЯ ИНФОРМАЦИЯ ИЗ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

ПРИБЫЛЬ И ИЗДЕРЖКИ

ИМУЩЕСТВО

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И

КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И

КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

ДЕЛАЕТСЯ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА

ДЕЛАЕТСЯ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

СБОР ИНФОРМАЦИИ

ДЛЯ ПОДТВЕРЖДЕНИЯ ДОСТОВЕРНОСТИ ПЕРВИЧНОЙ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

СБОР ИНФОРМАЦИИ

ДЛЯ ПОДТВЕРЖДЕНИЯ ДОСТОВЕРНОСТИ ПЕРВИЧНОЙ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПРОВЕДЕНИЕ РАБОТ ПО ФИНАНСОВОМУ АНАЛИЗУ

НАЧАЛЬНЫМ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ПРОВЕДЕНИЕ РАБОТ ПО ФИНАНСОВОМУ АНАЛИЗУ

НАЧАЛЬНЫМ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ФИКСАЦИЯ СУЩЕСТВУЮЩЕЙ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ

ВЫЯВЛЕНИЕ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ФИКСАЦИЯ СУЩЕСТВУЮЩЕЙ ОРГАНИЗАЦИОННОЙ СТРУКТУРЫ

ВЫЯВЛЕНИЕ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

АНАЛИЗ УРОВНЯ ЗАГРУЖЕННОСТИ ПРОИЗВОДСТВЕННОЙ СТРУКТУРЫ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

АНАЛИЗ УРОВНЯ ЗАГРУЖЕННОСТИ ПРОИЗВОДСТВЕННОЙ СТРУКТУРЫ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ФИКСАЦИЯ ТЕМПОВ РОСТА ДОХОДОВ

ОПРЕДЕЛЕНИЕ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ФИКСАЦИЯ ТЕМПОВ РОСТА ДОХОДОВ

ОПРЕДЕЛЕНИЕ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ОПРЕДЕЛЯЮТСЯ ДАННЫЕ, ИСПОЛЬЗУЕМЫЕ

ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

ФИКСИРУЮТСЯ

ОСНОВНЫЕ МЕТОДЫ АНАЛИЗА И КОРРЕКТИРОВКИ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ОПРЕДЕЛЯЮТСЯ ДАННЫЕ, ИСПОЛЬЗУЕМЫЕ

ДЛЯ ПРОВЕДЕНИЯ ОЦЕНКИ

ФИКСИРУЮТСЯ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

СБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

СБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

СБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ

ИНФОРМАЦИОННАЯ ИНФРАСТРУКТУРА ОЦЕНКИ

СБОР, ПРОВЕРКА И ОБРАБОТКА ИНФОРМАЦИИ ЯВЛЯЮТСЯ ОДНИМ ИЗ САМЫХ

Памятка по продуктам TenderHelp

Памятка по продуктам TenderHelp Правовое регулирование экономической деятельности

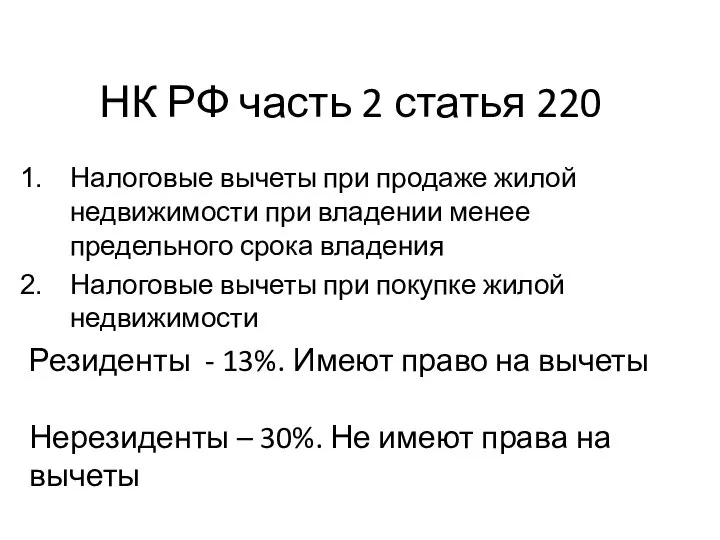

Правовое регулирование экономической деятельности НК РФ часть 2 статья 220

НК РФ часть 2 статья 220 Денежно-кредитная политика

Денежно-кредитная политика Бюджет для граждан

Бюджет для граждан Деньги и кредитно-денежная политика

Деньги и кредитно-денежная политика Аудиторська перевірка необоротних активів та інвестицій

Аудиторська перевірка необоротних активів та інвестицій Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации

Грантовая поддержка международных научно-исследовательских проектов: возможности, источники, рекомендации Фьючерсные контракты

Фьючерсные контракты Тестирование концепций позиционирования Московского Кредитного Банка

Тестирование концепций позиционирования Московского Кредитного Банка Кто поможет стартаперу. Привлечение финансирования

Кто поможет стартаперу. Привлечение финансирования Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции

Документирование хозяйственных операций и ведение бухгалтерского учета выпуска готовой продукции Получение повышенной государственной академической стипендии. Памятка

Получение повышенной государственной академической стипендии. Памятка Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН)

Особенности применения системы налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН) Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго

Программа предоставления беспроцентных целевых займов на приобретение жилья Работникам ООО НОВАТЭК-Энерго Экономическая эффективность капитальных вложений и инвестиционных проектов

Экономическая эффективность капитальных вложений и инвестиционных проектов Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО

Расчет совокупного годового объема закупок, в т.ч. У СМП и СО НКО Маржинальная торговля

Маржинальная торговля Деньги и их функции

Деньги и их функции Специальные программы страхования

Специальные программы страхования Переход на грейдовую систему оплаты труда СМ-СПб

Переход на грейдовую систему оплаты труда СМ-СПб Особенности назначения и выплат пособий с 01.01.2022

Особенности назначения и выплат пособий с 01.01.2022 Налог на добавленную стоимость

Налог на добавленную стоимость Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Сущность и содержание бухгалтерского учета

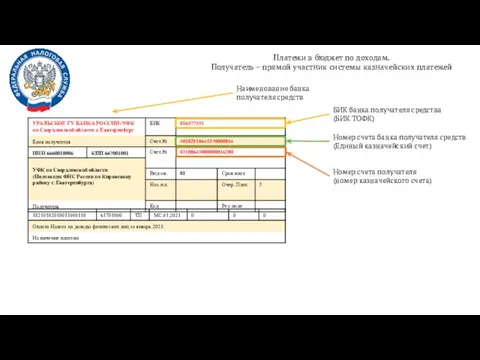

Сущность и содержание бухгалтерского учета Платежи в бюджет по доходам. Пример заполнения ПП

Платежи в бюджет по доходам. Пример заполнения ПП Долларизация развивающихся стран: преимущества и риски

Долларизация развивающихся стран: преимущества и риски Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте

Криптовалюта Bitcoin или технология Blockchain. Отношение государств к криптовалюте