- Понятие и виды бухгалтерского учета

Содержание

- 2. Нормативное регулирование бухгалтерского учета Первый (законодательный) уровень – Федеральные законы, постановления правительства, указы Президента. Второй (нормативный)

- 3. Основное правило баланса Основное правило баланса – общая сумма средств (левая колонка) всегда равна общей сумме

- 4. Понятие бухгалтерского баланса Бухгалтерский баланс – способ экономической группировки, обобщения, и отражения в денежной оценке средств

- 5. Формат представления счета - «самолетик счета» Активный счет - счет, предназначенный для учета имущества организации (счета

- 6. Самолетик счета

- 7. Учебный пример №1. Баланс начальный

- 8. Учебный пример №1. Журнал хозяйственных операций

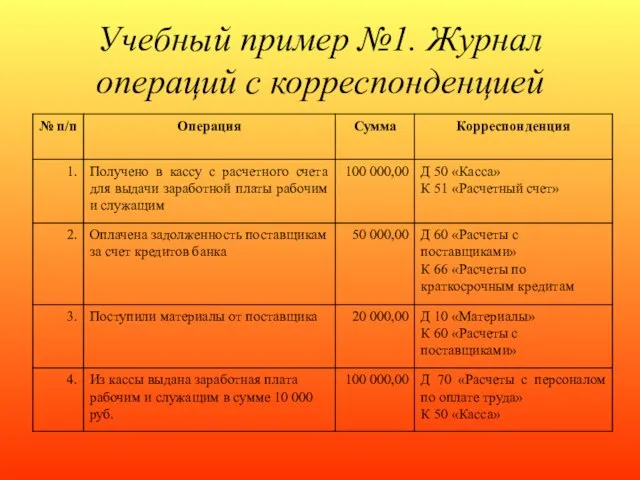

- 9. Учебный пример №1. Журнал операций с корреспонденцией

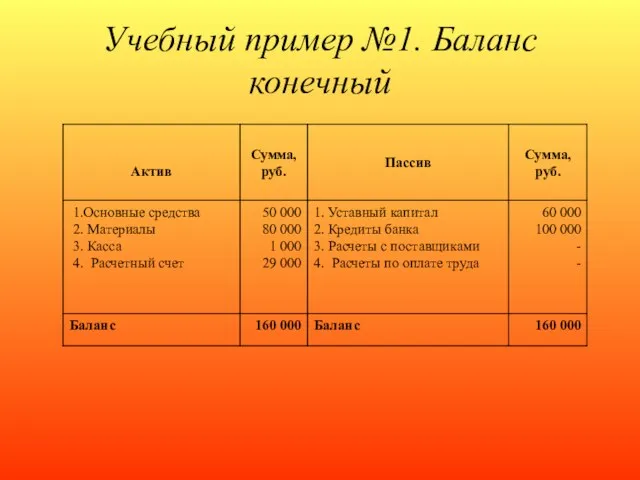

- 10. Учебный пример №1. Баланс конечный

- 11. Оборотно-сальдовая ведомость

- 13. Скачать презентацию

Нормативное регулирование бухгалтерского учета

Первый (законодательный) уровень – Федеральные законы, постановления правительства,

Нормативное регулирование бухгалтерского учета

Первый (законодательный) уровень – Федеральные законы, постановления правительства,

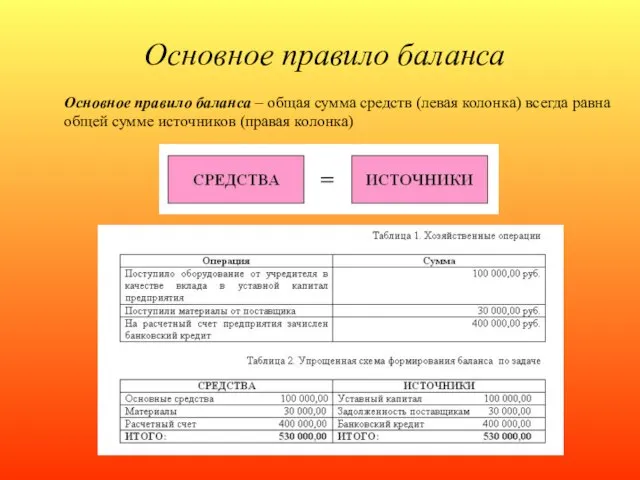

Основное правило баланса

Основное правило баланса – общая сумма средств (левая колонка)

Основное правило баланса

Основное правило баланса – общая сумма средств (левая колонка)

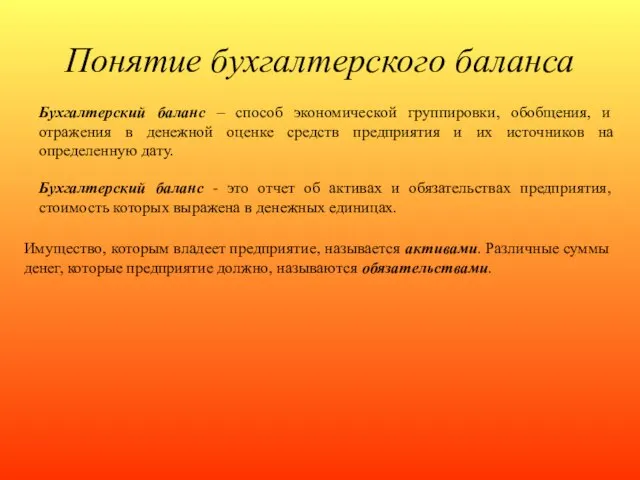

Понятие бухгалтерского баланса

Бухгалтерский баланс – способ экономической группировки, обобщения, и отражения

Понятие бухгалтерского баланса

Бухгалтерский баланс – способ экономической группировки, обобщения, и отражения

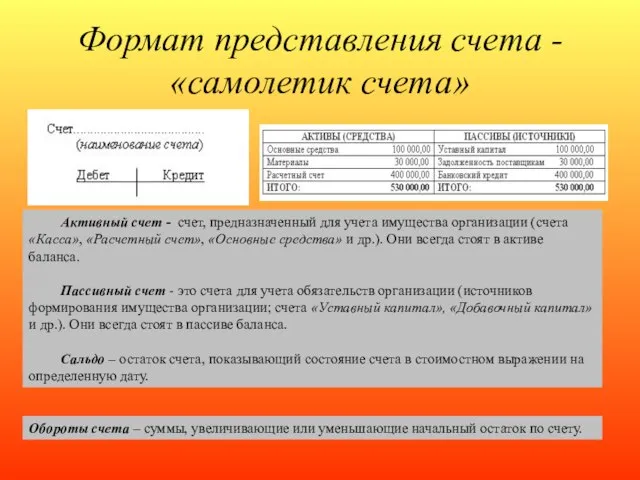

Формат представления счета - «самолетик счета»

Активный счет - счет, предназначенный для

Формат представления счета - «самолетик счета»

Активный счет - счет, предназначенный для

Самолетик счета

Самолетик счета

Учебный пример №1. Баланс начальный

Учебный пример №1. Баланс начальный

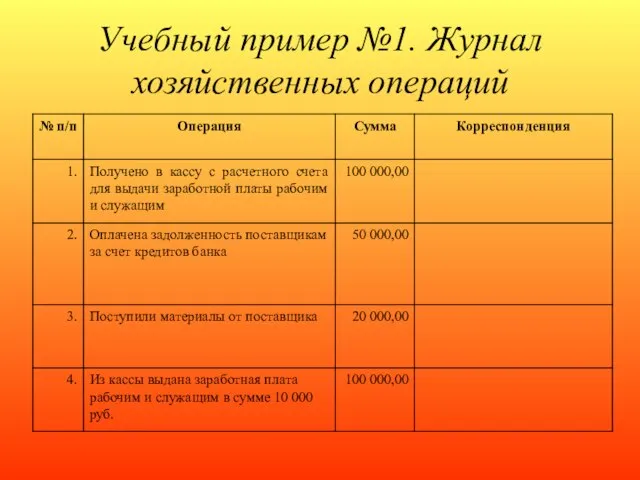

Учебный пример №1. Журнал хозяйственных операций

Учебный пример №1. Журнал хозяйственных операций

Учебный пример №1. Журнал операций с корреспонденцией

Учебный пример №1. Журнал операций с корреспонденцией

Учебный пример №1. Баланс конечный

Учебный пример №1. Баланс конечный

Оборотно-сальдовая ведомость

Оборотно-сальдовая ведомость

Государственный кредит

Государственный кредит Финансы в экономике

Финансы в экономике Основы сельскохозяйственной потребительской кооперации

Основы сельскохозяйственной потребительской кооперации Международные организации бухгалтеров и аудиторов

Международные организации бухгалтеров и аудиторов Мастер-класс. 1C: предприятие 8.2

Мастер-класс. 1C: предприятие 8.2 Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи

Фрактально-зигзаговая торговая система МФ на основе числовой последовательности Фибоначчи Современная финансовая система

Современная финансовая система Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению

Актуальные вопросы применения законодательства о страховых пенсиях и пенсиях по государственному пенсионному обеспечению Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования

Валютное регулирование и валютный контроль. Лекции 5-7 - Валютные ограничения как метод валютного регулирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка социального предпринимательства) Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес

Анализ ликвидности баланса спортивной организации на примере ООО Виктория-фитнес Услуги финансовых организаций: используй грамотно

Услуги финансовых организаций: используй грамотно Добровольное медицинское страхование

Добровольное медицинское страхование Виды карт

Виды карт Финансирование образовательного учреждения

Финансирование образовательного учреждения Современные денеги и цифровая экономика

Современные денеги и цифровая экономика Документарні форми розрахунків

Документарні форми розрахунків Налогообложение доходов физических лиц

Налогообложение доходов физических лиц Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников

Олимпиады и конкурсы как эффективный способ формирования финансовой грамотности школьников Издержки предприятия

Издержки предприятия Своя игра. Налогообложение

Своя игра. Налогообложение Страховое дело в Китае

Страховое дело в Китае Учет кассовых операций

Учет кассовых операций Почта Банк. Создание Банка

Почта Банк. Создание Банка Доходы государства

Доходы государства Налог на имущество организаций

Налог на имущество организаций Производство: затраты, выручка, прибыль

Производство: затраты, выручка, прибыль Доход, прибыль и рентабельность организации

Доход, прибыль и рентабельность организации