- Порядок исчисления и уплаты акцизов в странах-участницах ЕАЭС

Содержание

- 2. Содержание 1 Экономическое содержание и значение акциза 2 Сравнительная характеристика акциза в странах – участницах ЕАЭС

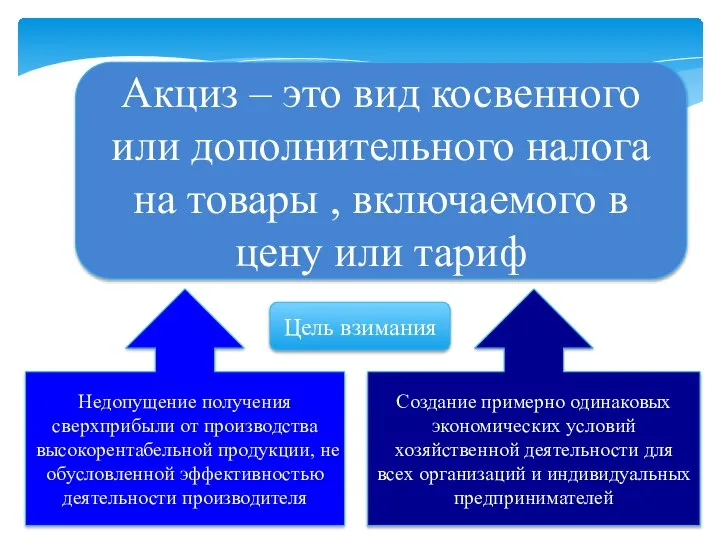

- 3. Акциз – это вид косвенного или дополнительного налога на товары , включаемого в цену или тариф

- 4. Основные таможенные платежи Таможенная пошлина НДС при ввозе товаров на таможенную территорию ЕАЭС Акцизы при ввозе

- 5. Функции акцизов при импортно-экспортных операциях Фискальная Регулирующая Акциз играет роль постоянного финансового источника для выполнения государством

- 6. Назначение акцизов при импортно-экспортных операциях Являются одним из основных источников пополнения федерального бюджета

- 7. Назначение акцизов при импортно-экспортных операциях Обеспечение условий для эффективной интеграции стран ЕАЭС в мировую экономику

- 8. Назначение акцизов при импортно-экспортных операциях Защита экономик стран-участниц ЕАЭС от неблагоприятного воздействия иностранной конкуренции

- 9. Назначение акцизов при импортно-экспортных операциях Создание условий для прогрессивных изменений в структуре производства и потребления товаров

- 10. Динамика таможенных платежей при импорте товаров, перечисленных в федеральный бюджет за 2017-2019 годы

- 11. 2 вопрос Статья 46 ТК ЕАЭС Акцизы при ввозе товаров на таможенную территорию ЕАЭС В ЕАЭС

- 12. Акцизы в странах ЕАЭС взимаются по принципу страну назначения: в какую страну ввозятся товары, в бюджет

- 13. Сравнение налоговых ставок игристых вин в странах ЕАЭС в 2020 году

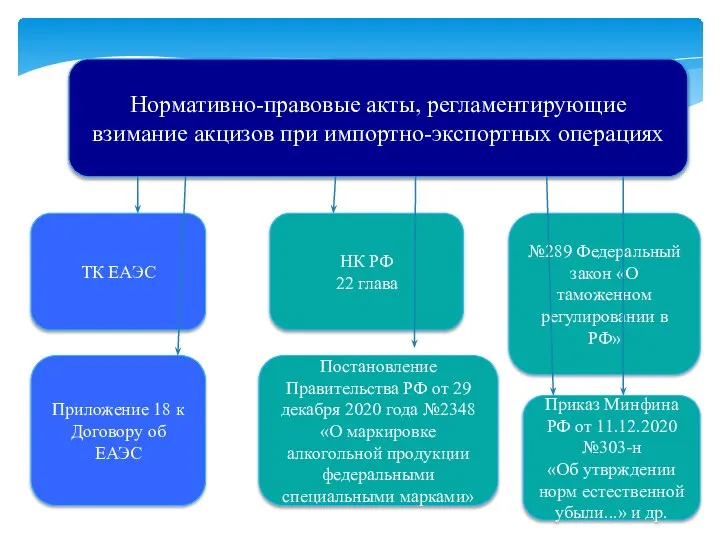

- 14. Нормативно-правовые акты, регламентирующие взимание акцизов при импортно-экспортных операциях ТК ЕАЭС НК РФ 22 глава №289 Федеральный

- 15. Приказ Минфина России от 11.12.2020 N 303н "Об утверждении норм естественной убыли при производстве и обороте

- 16. Страны ЕАЭС гармонизируют ставки акцизов на сигареты с 2024 года При расчете национальных ставок акциза на

- 17. Вице-премьеры стран Евразийского экономического союза (ЕАЭС) подписали соглашение о принципах ведения налоговой политики в области акцизов

- 18. "Соглашение позволит гармонизировать ставки акцизов на сигареты и тем самым обеспечить условия для функционирования рынка табачной

- 19. 3 вопрос Плательщики Лица, перемещающие подакцизные товары через таможенную границ ЕАЭС

- 20. Подакцизные товары Этиловый спирт Автомобили легковые Автомобильный бензин Моторные масла и др. Алкогольная продукция Табачная продукция

- 21. Подакцизные товары в РФ Статья 181 НК РФ

- 22. Объект обложения Ввоз подакцизных товаров

- 23. Налоговая база при ввозе из одной страны ЕАЭС в другую страну ЕАЭС Твердые ставки Процентные ставки

- 24. Налоговая база при ввозе в РФ из стран, не являющихся членами ЕАЭС Твердые ставки Процентные ставки

- 25. Таможенные процедуры ТК ЕАЭС РАЗДЕЛ IV ТАМОЖЕННЫЕ ПРОЦЕДУРЫ Уплачивается акциз Не уплачивается акциз Выпуск для внутреннего

- 26. Срок уплаты акциза при ввозе с одной страны ЕАЭС в другую страну ЕАЭС Срок уплаты акциза

- 27. Срок уплаты акциза при ввозе из страны, не являющейся членом ЕАЭС в РФ ДО ВЫПУСКА ТОВАРОВ

- 28. Обязанность по уплате акциза считается исполненной: 1 С момента списания денежных средств со счета в банке,

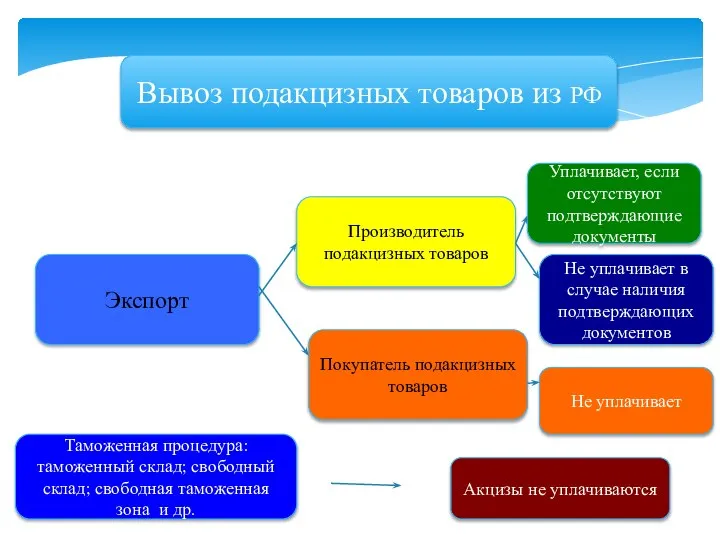

- 29. Вывоз подакцизных товаров из РФ Экспорт Производитель подакцизных товаров Покупатель подакцизных товаров Уплачивает, если отсутствуют подтверждающие

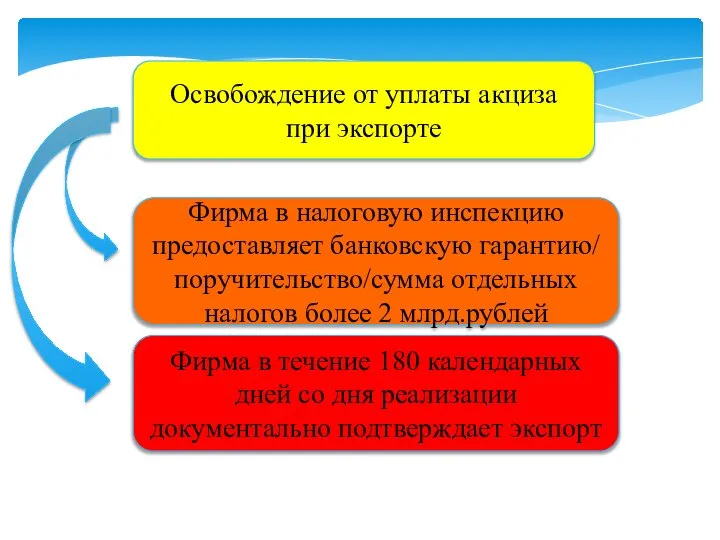

- 30. Освобождение от уплаты акциза при экспорте Фирма в налоговую инспекцию предоставляет банковскую гарантию/ поручительство/сумма отдельных налогов

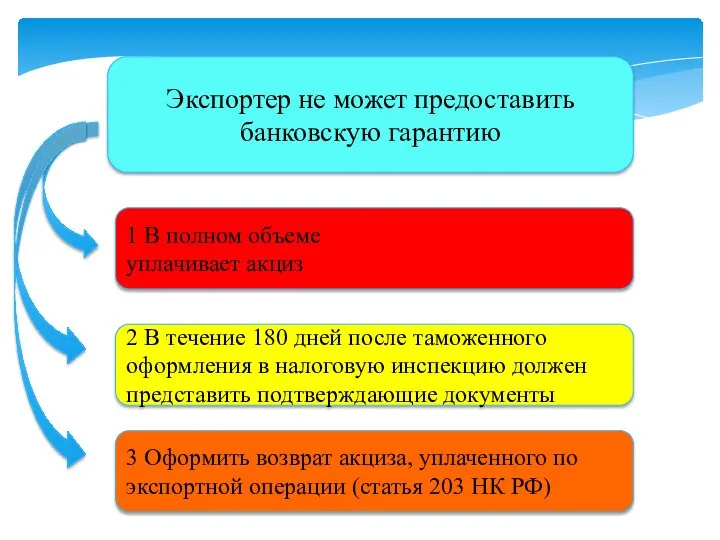

- 31. Экспортер не может предоставить банковскую гарантию 1 В полном объеме уплачивает акциз 2 В течение 180

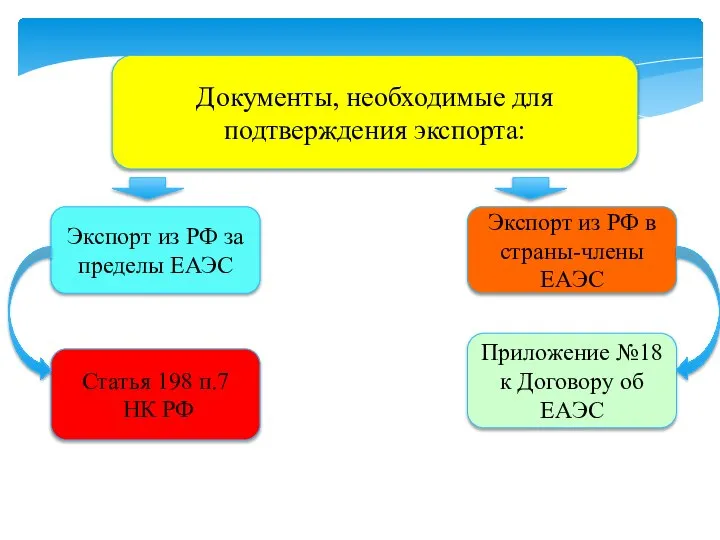

- 32. Документы, необходимые для подтверждения экспорта: Экспорт из РФ за пределы ЕАЭС Экспорт из РФ в страны-члены

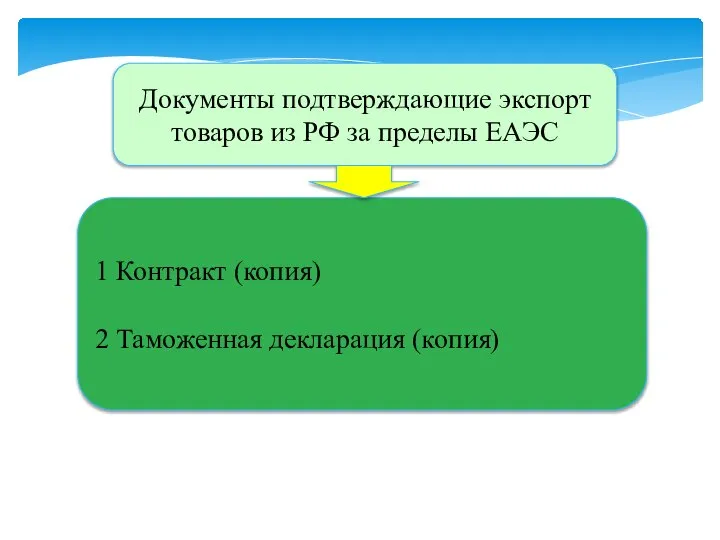

- 33. Документы подтверждающие экспорт товаров из РФ за пределы ЕАЭС 1 Контракт (копия) 2 Таможенная декларация (копия)

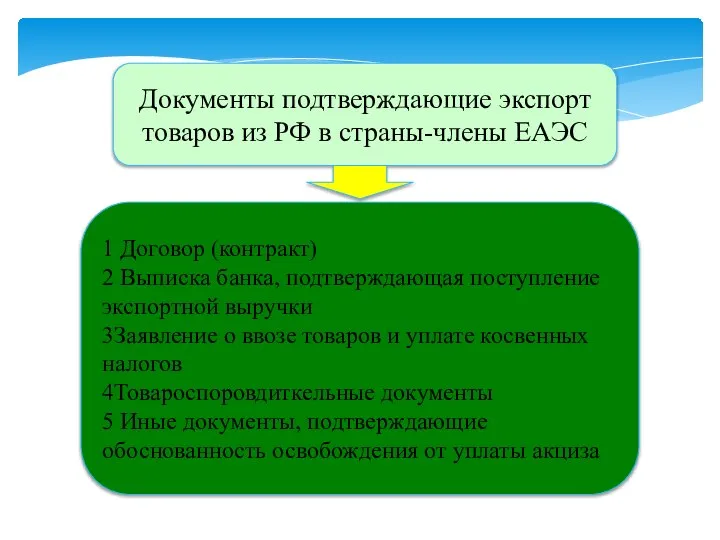

- 34. Документы подтверждающие экспорт товаров из РФ в страны-члены ЕАЭС 1 Договор (контракт) 2 Выписка банка, подтверждающая

- 36. Скачать презентацию

Содержание

1 Экономическое содержание и значение акциза

2 Сравнительная характеристика акциза в странах

Содержание

1 Экономическое содержание и значение акциза

2 Сравнительная характеристика акциза в странах

Акциз – это вид косвенного или дополнительного налога на товары ,

Акциз – это вид косвенного или дополнительного налога на товары ,

Основные таможенные платежи

Таможенная пошлина

НДС при ввозе товаров на таможенную территорию ЕАЭС

Акцизы

Основные таможенные платежи

Таможенная пошлина

НДС при ввозе товаров на таможенную территорию ЕАЭС

Акцизы

Функции акцизов при импортно-экспортных операциях

Фискальная

Регулирующая

Акциз играет роль постоянного финансового источника для

Функции акцизов при импортно-экспортных операциях

Фискальная

Регулирующая

Акциз играет роль постоянного финансового источника для

Назначение акцизов при импортно-экспортных операциях

Являются одним из основных источников пополнения федерального

Назначение акцизов при импортно-экспортных операциях

Являются одним из основных источников пополнения федерального

Назначение акцизов при импортно-экспортных операциях

Обеспечение условий для эффективной интеграции стран ЕАЭС

Назначение акцизов при импортно-экспортных операциях

Обеспечение условий для эффективной интеграции стран ЕАЭС

Назначение акцизов при импортно-экспортных операциях

Защита экономик стран-участниц ЕАЭС от неблагоприятного воздействия

Назначение акцизов при импортно-экспортных операциях

Защита экономик стран-участниц ЕАЭС от неблагоприятного воздействия

Назначение акцизов при импортно-экспортных операциях

Создание условий для прогрессивных изменений в структуре

Назначение акцизов при импортно-экспортных операциях

Создание условий для прогрессивных изменений в структуре

Динамика таможенных платежей при импорте товаров, перечисленных в федеральный бюджет за

Динамика таможенных платежей при импорте товаров, перечисленных в федеральный бюджет за

2 вопрос

Статья 46 ТК ЕАЭС

Акцизы при ввозе товаров на таможенную территорию

2 вопрос

Статья 46 ТК ЕАЭС

Акцизы при ввозе товаров на таможенную территорию

Акцизы в странах ЕАЭС взимаются по принципу страну назначения: в какую

Акцизы в странах ЕАЭС взимаются по принципу страну назначения: в какую

Сравнение налоговых ставок игристых вин в странах ЕАЭС в 2020 году

Сравнение налоговых ставок игристых вин в странах ЕАЭС в 2020 году

Нормативно-правовые акты, регламентирующие взимание акцизов при импортно-экспортных операциях

ТК ЕАЭС

НК РФ

22

Нормативно-правовые акты, регламентирующие взимание акцизов при импортно-экспортных операциях

ТК ЕАЭС

НК РФ

22

Приказ Минфина России от 11.12.2020 N 303н "Об утверждении норм естественной

Приказ Минфина России от 11.12.2020 N 303н "Об утверждении норм естественной

Страны ЕАЭС гармонизируют ставки акцизов на сигареты с 2024 года

При расчете

Страны ЕАЭС гармонизируют ставки акцизов на сигареты с 2024 года

При расчете

Вице-премьеры стран Евразийского экономического союза (ЕАЭС) подписали соглашение о принципах ведения

Вице-премьеры стран Евразийского экономического союза (ЕАЭС) подписали соглашение о принципах ведения

"Соглашение позволит гармонизировать ставки акцизов на сигареты и тем самым обеспечить

"Соглашение позволит гармонизировать ставки акцизов на сигареты и тем самым обеспечить

3 вопрос

Плательщики

Лица, перемещающие подакцизные товары через таможенную границ ЕАЭС

3 вопрос

Плательщики

Лица, перемещающие подакцизные товары через таможенную границ ЕАЭС

Подакцизные товары

Этиловый спирт

Автомобили легковые

Автомобильный бензин

Моторные масла

и др.

Алкогольная продукция

Табачная продукция

Подакцизные товары

Этиловый спирт

Автомобили легковые

Автомобильный бензин

Моторные масла

и др.

Алкогольная продукция

Табачная продукция

Подакцизные товары в РФ

Статья 181 НК РФ

Подакцизные товары в РФ

Статья 181 НК РФ

Объект

обложения

Ввоз подакцизных товаров

Объект

обложения

Ввоз подакцизных товаров

Налоговая база при ввозе из одной страны ЕАЭС в другую страну

Налоговая база при ввозе из одной страны ЕАЭС в другую страну

Налоговая база при ввозе в РФ из стран, не являющихся членами

Налоговая база при ввозе в РФ из стран, не являющихся членами

Таможенные процедуры

ТК ЕАЭС РАЗДЕЛ IV

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ

Уплачивается акциз

Не уплачивается акциз

Выпуск для внутреннего

Таможенные процедуры

ТК ЕАЭС РАЗДЕЛ IV

ТАМОЖЕННЫЕ ПРОЦЕДУРЫ

Уплачивается акциз

Не уплачивается акциз

Выпуск для внутреннего

Срок уплаты акциза при ввозе с одной страны ЕАЭС в другую

Срок уплаты акциза при ввозе с одной страны ЕАЭС в другую

Срок уплаты акциза при ввозе из страны, не являющейся членом ЕАЭС

Срок уплаты акциза при ввозе из страны, не являющейся членом ЕАЭС

Обязанность по уплате акциза считается исполненной:

1 С момента списания денежных средств

Обязанность по уплате акциза считается исполненной:

1 С момента списания денежных средств

Вывоз подакцизных товаров из РФ

Экспорт

Производитель подакцизных товаров

Покупатель подакцизных товаров

Уплачивает, если отсутствуют

Вывоз подакцизных товаров из РФ

Экспорт

Производитель подакцизных товаров

Покупатель подакцизных товаров

Уплачивает, если отсутствуют

Освобождение от уплаты акциза при экспорте

Фирма в налоговую инспекцию предоставляет банковскую

Освобождение от уплаты акциза при экспорте

Фирма в налоговую инспекцию предоставляет банковскую

Экспортер не может предоставить банковскую гарантию

1 В полном объеме

уплачивает акциз

2

Экспортер не может предоставить банковскую гарантию

1 В полном объеме

уплачивает акциз

2

Документы, необходимые для подтверждения экспорта:

Экспорт из РФ за пределы ЕАЭС

Экспорт из

Документы, необходимые для подтверждения экспорта:

Экспорт из РФ за пределы ЕАЭС

Экспорт из

Документы подтверждающие экспорт

товаров из РФ за пределы ЕАЭС

1 Контракт (копия)

2

Документы подтверждающие экспорт

товаров из РФ за пределы ЕАЭС

1 Контракт (копия)

2

Документы подтверждающие экспорт

товаров из РФ в страны-члены ЕАЭС

1 Договор (контракт)

2

Документы подтверждающие экспорт

товаров из РФ в страны-члены ЕАЭС

1 Договор (контракт)

2

Моніторинг державних закупівель:

Моніторинг державних закупівель: Мировой опыт валютных ограничений

Мировой опыт валютных ограничений Зміни в системі оплати та мотивації торгових команд на 2015

Зміни в системі оплати та мотивації торгових команд на 2015 Краудфандинг

Краудфандинг Анализ эмитента на примере ПАО Лукойл

Анализ эмитента на примере ПАО Лукойл Финансовая грамотность 4 классы

Финансовая грамотность 4 классы Финансовая (бухгалтерская) отчетность

Финансовая (бухгалтерская) отчетность Разумные инвестиции в недвижимость Северного Кипра

Разумные инвестиции в недвижимость Северного Кипра Бюджетная система Российской Федерации

Бюджетная система Российской Федерации Размеры пособия по безработице

Размеры пособия по безработице Банковские карты и национальная платежная система

Банковские карты и национальная платежная система Количественный финансовый анализ ценных бумаг с фиксированным доходом

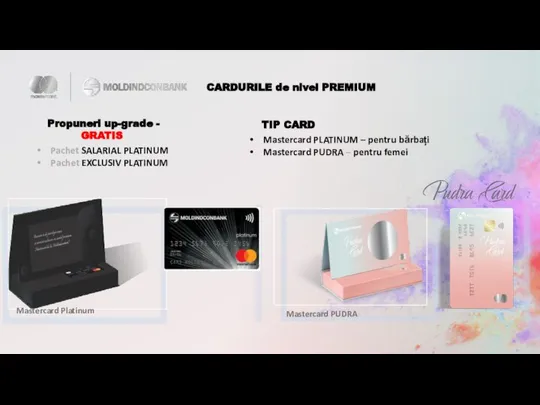

Количественный финансовый анализ ценных бумаг с фиксированным доходом Cardurile de nivel Premium

Cardurile de nivel Premium Подготовка информации, необходимой для оценки бизнеса

Подготовка информации, необходимой для оценки бизнеса Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика

Экономика и финансовые основы страхования. Инвестиционная деятельности страховщика Деньги. Кредит. Банки

Деньги. Кредит. Банки Страхование экспортных кредитов на примере Германии

Страхование экспортных кредитов на примере Германии Инструменты мирового денежного рынка

Инструменты мирового денежного рынка Деньги и их функции

Деньги и их функции Молодежный форум iВолга’2.0

Молодежный форум iВолга’2.0 Статистический анализ финансовых результатов деятельности строительной организации

Статистический анализ финансовых результатов деятельности строительной организации Зарплатный проект в рамках Пакетов решений Alfa Smart

Зарплатный проект в рамках Пакетов решений Alfa Smart Лекции по дисциплине Аудит. Тема 9. Организация аудиторской проверки и аудиторские процедуры

Лекции по дисциплине Аудит. Тема 9. Организация аудиторской проверки и аудиторские процедуры Пенсионный фонд Российской Федерации

Пенсионный фонд Российской Федерации Отчёт по преддипломной практике. Организационно-экономическая характеристика банка

Отчёт по преддипломной практике. Организационно-экономическая характеристика банка Global Money. Программа Start 5 долларов

Global Money. Программа Start 5 долларов Аналіз методів оптимального ціноутворення

Аналіз методів оптимального ціноутворення Контроль аудитором грошових коштів і дебіторської заборгованості

Контроль аудитором грошових коштів і дебіторської заборгованості