- Контроль аудитором грошових коштів і дебіторської заборгованості

Содержание

- 2. Мета аудиту грошових коштів полягає у наданні аудитором обгрунтованого висновку щодо законності, достовірності і доцільності операцій

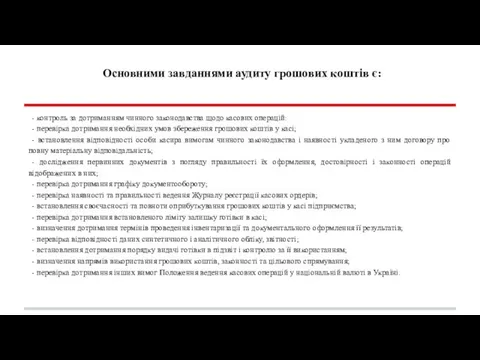

- 3. Основними завданнями аудиту грошових коштів є: - контроль за дотриманням чинного законодавства щодо касових операцій: -

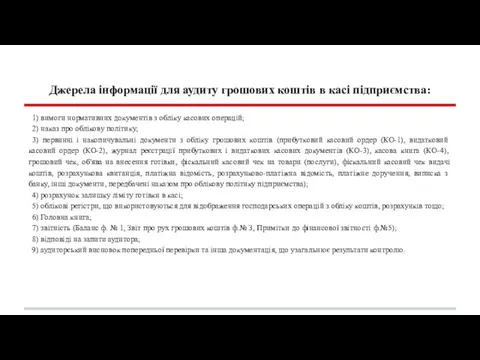

- 4. Джерела інформації для аудиту грошових коштів в касі підприємства: 1) вимоги нормативних документів з обліку касових

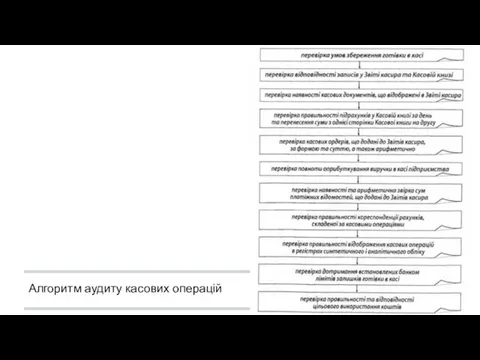

- 5. Алгоритм аудиту касових операцій

- 6. 1) відсутність укладеного договору про повну матеріальну відповідальність з касиром; 2) порушення порядку проведення інвентаризації; 3)

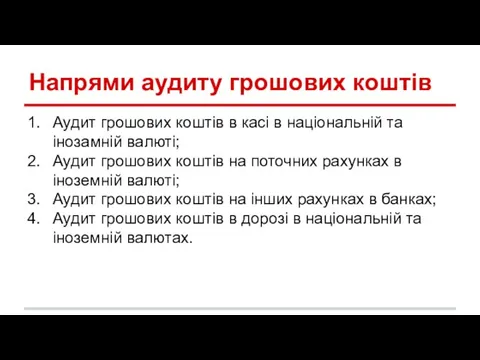

- 7. Напрями аудиту грошових коштів Аудит грошових коштів в касі в національній та інозамній валюті; Аудит грошових

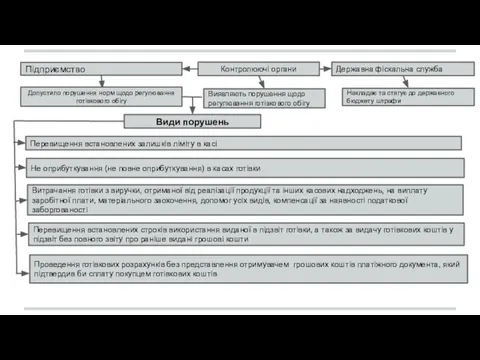

- 8. Підприємство Допустило порушення норм щодо регулювання готівкового обігу Контролюючі органи Державна фіскальна служба Види порушень Виявляють

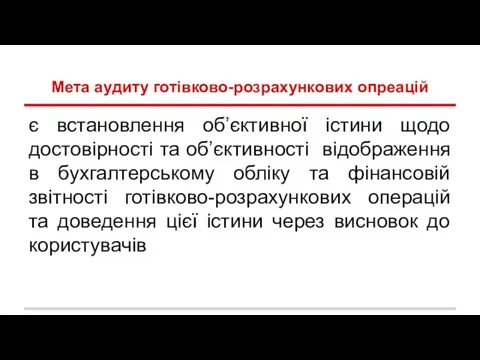

- 9. Мета аудиту готівково-розрахункових опреацій є встановлення об’єктивної істини щодо достовірності та об’єктивності відображення в бухгалтерському обліку

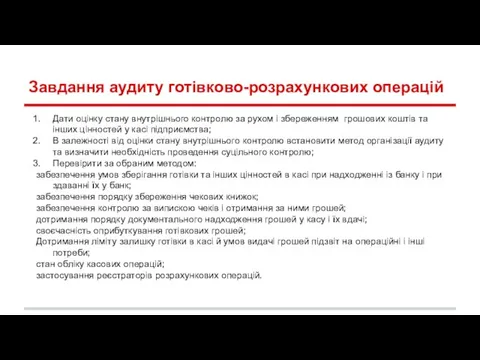

- 10. Завдання аудиту готівково-розрахункових операцій Дати оцінку стану внутрішнього контролю за рухом і збереженням грошових коштів та

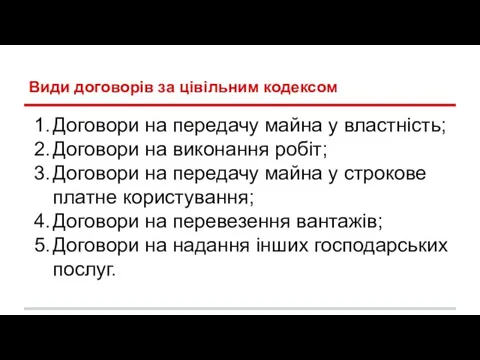

- 11. Види договорів за цівільним кодексом Договори на передачу майна у властність; Договори на виконання робіт; Договори

- 12. Завдання аудиту дебіторської заборгованості встановлення достовірності сум дебіторської заборгованості, відображення у фінансовій звітності.

- 13. Мета аудиту розрахункових операцій - оцінка правильності організації обліку розрахунків на підприємстві, підтвердження законності утвореної дебі-

- 14. У ході перевірки розрахунків з постачальниками, покупцями, різни- ми дебіторами і кредиторами повинні бути вирішені наступні

- 15. Джерелами інформації для перевірки зазначених розрахунків є договори постачання продукції (робіт, послуг), акти звірення розрахунків, протоко-

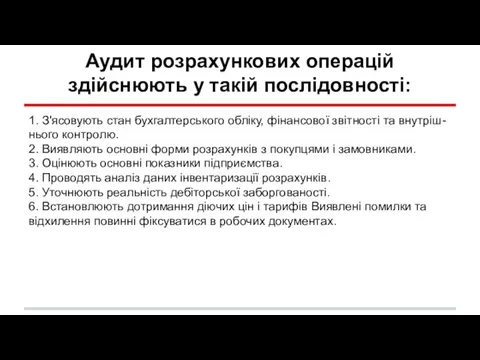

- 16. Аудит розрахункових операцій здійснюють у такій послідовності: 1. З'ясовують стан бухгалтерського обліку, фінансової звітності та внутріш-

- 17. Типові помилки: – відсутність договорів на купівлю-продаж продукції, первинних розра- хунково-платіжних документів чи їхнє неповне оформлення;

- 19. Скачать презентацию

Мета аудиту грошових коштів полягає у наданні аудитором обгрунтованого висновку щодо

Мета аудиту грошових коштів полягає у наданні аудитором обгрунтованого висновку щодо

Основними завданнями аудиту грошових коштів є:

- контроль за дотриманням чинного законодавства

Основними завданнями аудиту грошових коштів є:

- контроль за дотриманням чинного законодавства

Джерела інформації для аудиту грошових коштів в касі підприємства:

1) вимоги нормативних

Джерела інформації для аудиту грошових коштів в касі підприємства:

1) вимоги нормативних

Алгоритм аудиту касових операцій

Алгоритм аудиту касових операцій

1) відсутність укладеного договору про повну матеріальну відповідальність з касиром;

2) порушення

1) відсутність укладеного договору про повну матеріальну відповідальність з касиром;

2) порушення

Напрями аудиту грошових коштів

Аудит грошових коштів в касі в національній та

Напрями аудиту грошових коштів

Аудит грошових коштів в касі в національній та

Підприємство

Допустило порушення норм щодо регулювання готівкового обігу

Контролюючі органи

Державна фіскальна служба

Види порушень

Виявляють

Підприємство

Допустило порушення норм щодо регулювання готівкового обігу

Контролюючі органи

Державна фіскальна служба

Види порушень

Виявляють

Мета аудиту готівково-розрахункових опреацій

є встановлення об’єктивної істини щодо достовірності та об’єктивності

Мета аудиту готівково-розрахункових опреацій

є встановлення об’єктивної істини щодо достовірності та об’єктивності

Завдання аудиту готівково-розрахункових операцій

Дати оцінку стану внутрішнього контролю за рухом і

Завдання аудиту готівково-розрахункових операцій

Дати оцінку стану внутрішнього контролю за рухом і

Види договорів за цівільним кодексом

Договори на передачу майна у властність;

Договори на

Види договорів за цівільним кодексом

Договори на передачу майна у властність;

Договори на

Завдання аудиту дебіторської заборгованості

встановлення достовірності сум дебіторської заборгованості, відображення у фінансовій

Завдання аудиту дебіторської заборгованості

встановлення достовірності сум дебіторської заборгованості, відображення у фінансовій

Мета аудиту розрахункових операцій - оцінка правильності організації обліку розрахунків на

Мета аудиту розрахункових операцій - оцінка правильності організації обліку розрахунків на

У ході перевірки розрахунків з постачальниками, покупцями, різни- ми дебіторами і

У ході перевірки розрахунків з постачальниками, покупцями, різни- ми дебіторами і

Джерелами інформації для перевірки зазначених розрахунків є

договори постачання продукції (робіт, послуг),

Джерелами інформації для перевірки зазначених розрахунків є

договори постачання продукції (робіт, послуг),

Аудит розрахункових операцій здійснюють у такій послідовності:

1. З'ясовують стан бухгалтерського обліку,

Аудит розрахункових операцій здійснюють у такій послідовності:

1. З'ясовують стан бухгалтерського обліку,

Типові помилки:

– відсутність договорів на купівлю-продаж продукції, первинних розра- хунково-платіжних документів

Типові помилки:

– відсутність договорів на купівлю-продаж продукції, первинних розра- хунково-платіжних документів

Налог на профессиональный доход

Налог на профессиональный доход Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета

Финансовый, налоговый и управленческий учет на предприятии. Нормативное регулирование учета Прямые выплаты страхового обеспечения. Карта Мир

Прямые выплаты страхового обеспечения. Карта Мир Обзор рынка неэмиссионных ценных бумаг

Обзор рынка неэмиссионных ценных бумаг Инвестиционный портфель: формирование и управление

Инвестиционный портфель: формирование и управление Учет денежных средств и дебиторской задолженности

Учет денежных средств и дебиторской задолженности План счетов

План счетов Производственные и финансовые рычаги на предприятии

Производственные и финансовые рычаги на предприятии Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8)

Деньги, банковская система. Происхождение,сущность и функции денег. (Тема 8) Новые формы банковского обслуживания юридических лиц

Новые формы банковского обслуживания юридических лиц Финансовая пирамида: путь к богатству или разорению?

Финансовая пирамида: путь к богатству или разорению? Мировой валютный рынок: характеристика и механизм

Мировой валютный рынок: характеристика и механизм Меры социальной поддержки

Меры социальной поддержки Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Сущность профессии бухгалтер, цели и задачи

Сущность профессии бухгалтер, цели и задачи Финансовое состояние предприятия

Финансовое состояние предприятия Реализация и цена

Реализация и цена Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ

Разбор юридического состава ст. 122 НК РФ, ст. 15.1 КоАП РФ и ст. 15.25. КоАП РФ Налог на прибыль организаций

Налог на прибыль организаций Становление оценочной деятельности в странах с рыночной экономикой

Становление оценочной деятельности в странах с рыночной экономикой Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0

Серия телеконференций Новое решение 1С:ERP Управление предприятием 2.0 Облік валютних операцій (3.4 - 3.7)

Облік валютних операцій (3.4 - 3.7) Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования

Тема 2. Экономическая сущность себестоимости продукции. Методы и способы ее калькулирования Формування і функціонування облікових підрозділів

Формування і функціонування облікових підрозділів Банківська система країни

Банківська система країни Субсидированные программы банков

Субсидированные программы банков Организационные форма торговли

Организационные форма торговли Топ-10 способов снизить затраты в закупках на нестабильных рынках

Топ-10 способов снизить затраты в закупках на нестабильных рынках