- Порядок предоставления налоговой отчетности

Содержание

- 2. НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов, отражающих сведения об исчислении и уплате налогов физическими лицами,

- 3. НАЛОГОВАЯ ДЕКЛАРАЦИЯ – это официальное заявление налогоплательщика, которое содержит сведения об объектах налогообложения, о полученных доходах

- 4. Способы предоставления налоговой декларации (расчета) предусмотрены п.4 ст.80 НК РФ и п. 187 Административного регламента ФНС

- 5. ЛИЧНЫЙ ВИЗИТ Вы можете сдать отчетность в ИФНС лично или через уполномоченного представителя. Подать налоговую декларацию

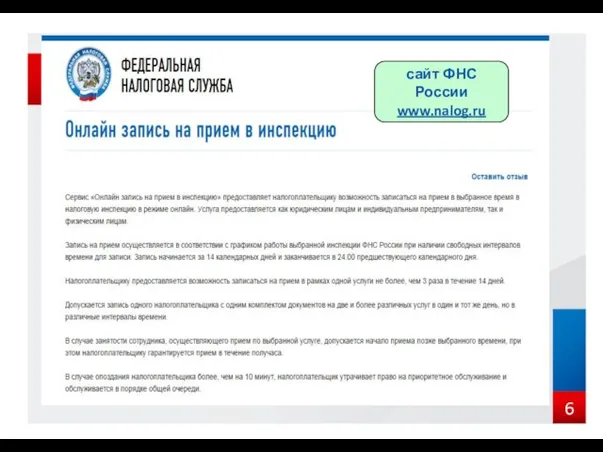

- 6. сайт ФНС России www.nalog.ru

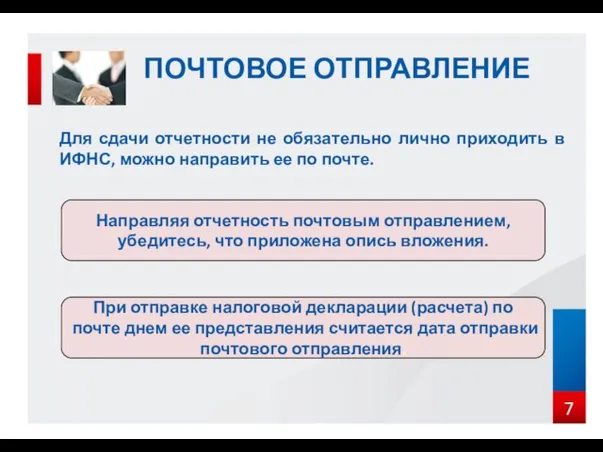

- 7. Для сдачи отчетности не обязательно лично приходить в ИФНС, можно направить ее по почте. ПОЧТОВОЕ ОТПРАВЛЕНИЕ

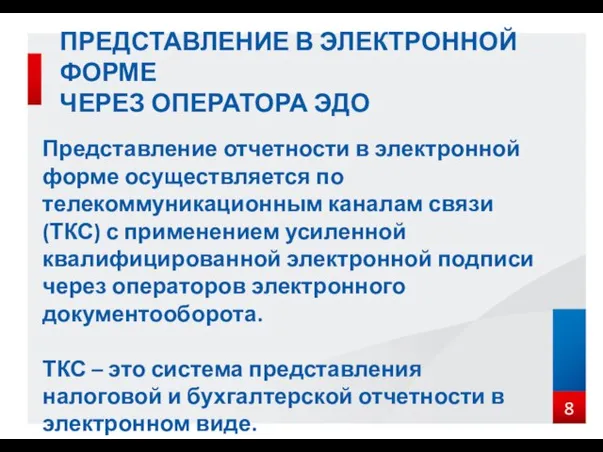

- 8. ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ ЧЕРЕЗ ОПЕРАТОРА ЭДО Представление отчетности в электронной форме осуществляется по телекоммуникационным каналам

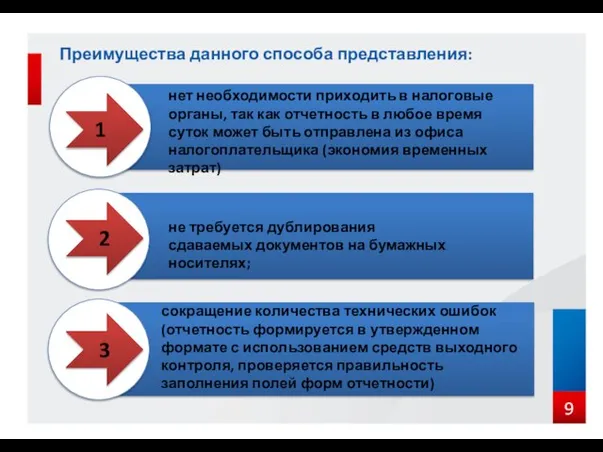

- 9. Преимущества данного способа представления: нет необходимости приходить в налоговые органы, так как отчетность в любое время

- 10. Преимущества данного способа представления: оперативность обновления форматов представления отчетности (при изменении форм налоговой и (или) бухгалтерской

- 11. Преимущества данного способа представления: защита отчетности, представляемой в электронной форме по ТКС, от просмотра и корректировки

- 12. С информацией о действующих по месту регистрации Вашей организации специализированных операторах связи можно ознакомиться на странице

- 13. ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ ЧЕРЕЗ САЙТ ФНС РОССИИ Представление отчетности в электронной форме с применением усиленной

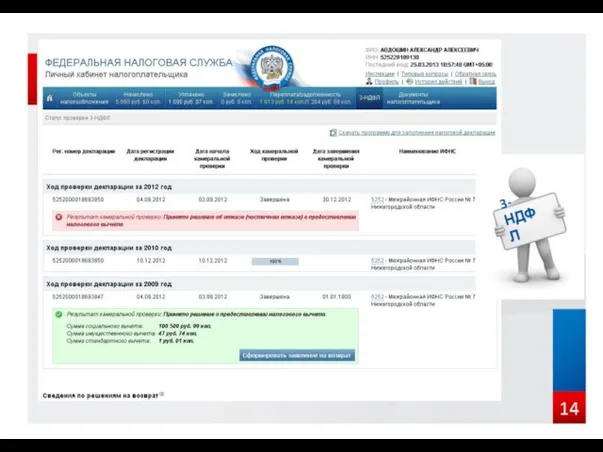

- 14. 3-НДФЛ

- 15. Удельный вес налогоплательщиков юридических лиц, ведущих финансово-хозяйственную деятельность и представляющих отчетность по ТКС

- 16. В отдельных случаях налогоплательщики обязаны представлять налоговую декларацию в электронной форме (ст. 80 НК РФ)

- 17. ПОРЯДОК ПОДКЛЮЧЕНИЯ

- 18. ЭЛЕКТРОННАЯ ПОДПИСЬ Квалифицированную электронную подпись можно получить в любом удостоверяющем центре, аккредитованном в Министерстве связи и

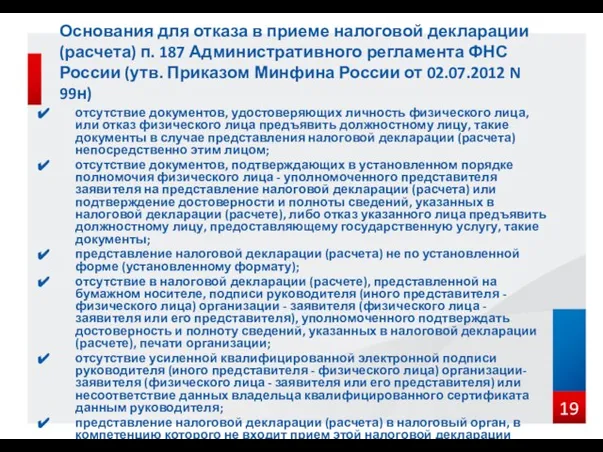

- 19. отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить должностному лицу, такие документы в

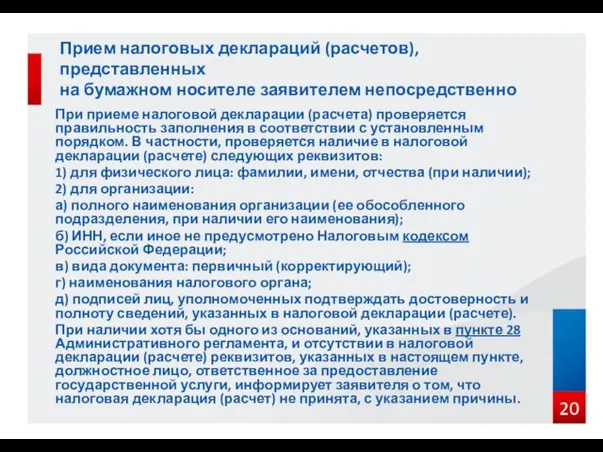

- 20. При приеме налоговой декларации (расчета) проверяется правильность заполнения в соответствии с установленным порядком. В частности, проверяется

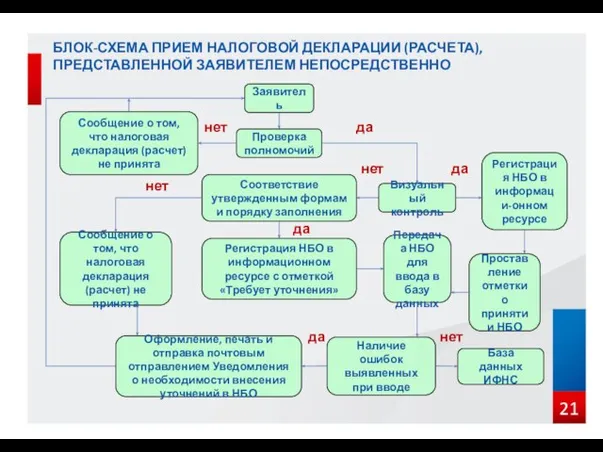

- 21. БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ ЗАЯВИТЕЛЕМ НЕПОСРЕДСТВЕННО Заявитель Проверка полномочий Сообщение о том, что налоговая

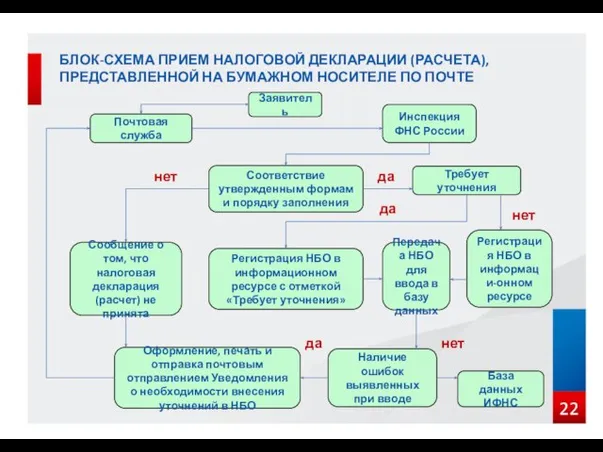

- 22. БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ НА БУМАЖНОМ НОСИТЕЛЕ ПО ПОЧТЕ Заявитель Почтовая служба Инспекция ФНС

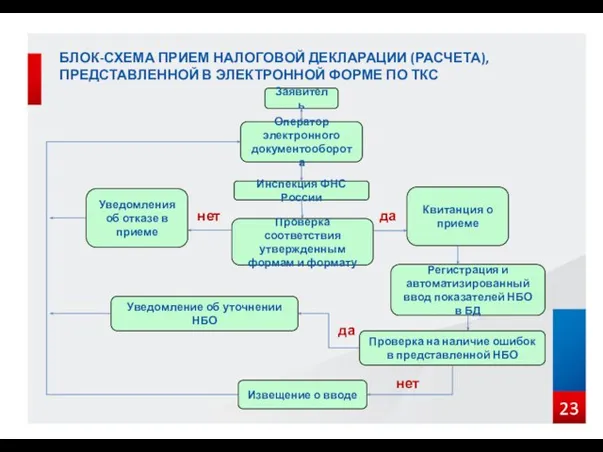

- 23. БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ В ЭЛЕКТРОННОЙ ФОРМЕ ПО ТКС Заявитель Оператор электронного документооборота Инспекция

- 25. Скачать презентацию

НАЛОГОВАЯ ОТЧЕТНОСТЬ

включает в себя совокупность документов, отражающих сведения об исчислении и

НАЛОГОВАЯ ОТЧЕТНОСТЬ включает в себя совокупность документов, отражающих сведения об исчислении и

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

– это официальное заявление налогоплательщика, которое содержит сведения об объектах

НАЛОГОВАЯ ДЕКЛАРАЦИЯ

– это официальное заявление налогоплательщика, которое содержит сведения об объектах

Способы предоставления налоговой декларации (расчета)

предусмотрены п.4 ст.80 НК РФ и п.

Способы предоставления налоговой декларации (расчета) предусмотрены п.4 ст.80 НК РФ и п.

ЛИЧНЫЙ ВИЗИТ

Вы можете сдать отчетность в ИФНС лично или через

ЛИЧНЫЙ ВИЗИТ

Вы можете сдать отчетность в ИФНС лично или через

сайт ФНС России www.nalog.ru

сайт ФНС России www.nalog.ru

Для сдачи отчетности не обязательно лично приходить в ИФНС, можно направить

Для сдачи отчетности не обязательно лично приходить в ИФНС, можно направить

ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ

ЧЕРЕЗ ОПЕРАТОРА ЭДО

Представление отчетности в электронной форме осуществляется

ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ

ЧЕРЕЗ ОПЕРАТОРА ЭДО

Представление отчетности в электронной форме осуществляется

Преимущества данного способа представления:

нет необходимости приходить в налоговые органы, так как

Преимущества данного способа представления:

нет необходимости приходить в налоговые органы, так как

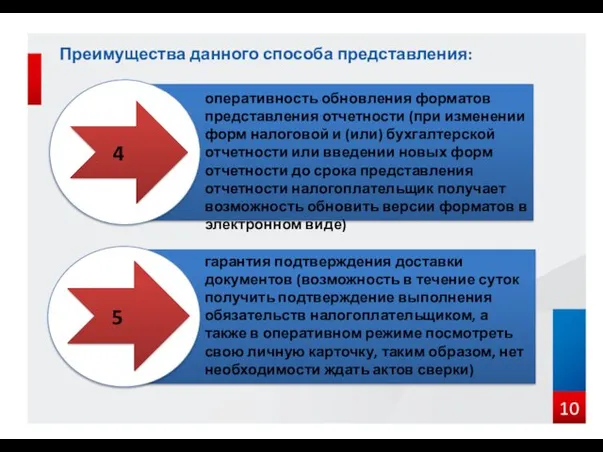

Преимущества данного способа представления:

оперативность обновления форматов представления отчетности (при изменении форм

Преимущества данного способа представления:

оперативность обновления форматов представления отчетности (при изменении форм

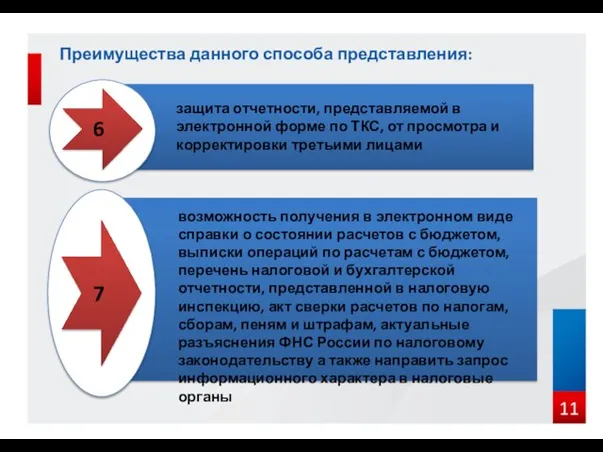

Преимущества данного способа представления:

защита отчетности, представляемой в электронной форме по ТКС,

Преимущества данного способа представления:

защита отчетности, представляемой в электронной форме по ТКС,

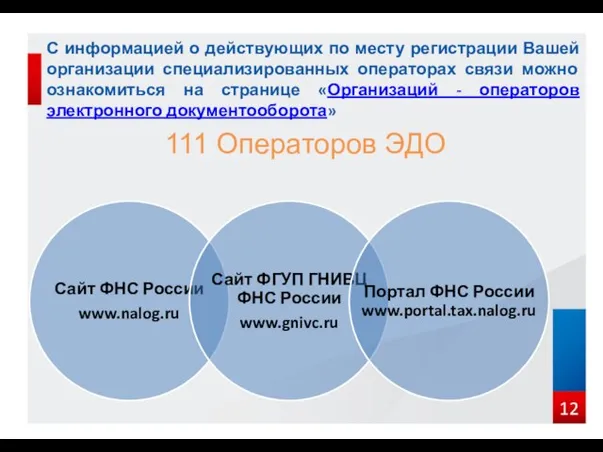

С информацией о действующих по месту регистрации Вашей организации специализированных операторах

С информацией о действующих по месту регистрации Вашей организации специализированных операторах

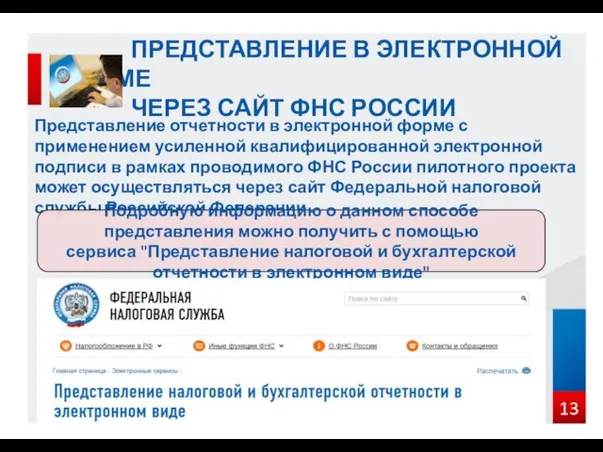

ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ

ЧЕРЕЗ САЙТ ФНС РОССИИ

Представление отчетности в

ПРЕДСТАВЛЕНИЕ В ЭЛЕКТРОННОЙ ФОРМЕ

ЧЕРЕЗ САЙТ ФНС РОССИИ

Представление отчетности в

3-НДФЛ

3-НДФЛ

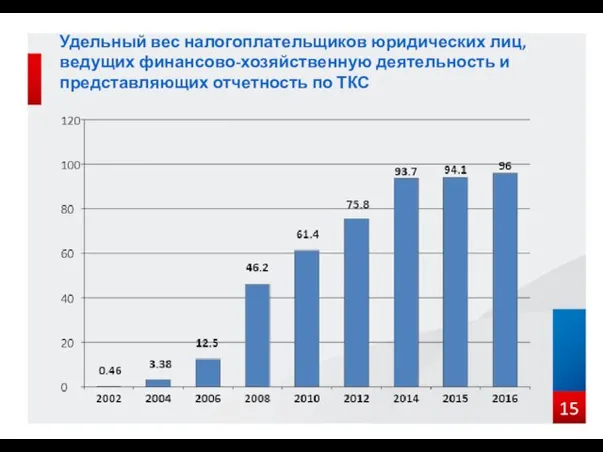

Удельный вес налогоплательщиков юридических лиц, ведущих финансово-хозяйственную деятельность и представляющих отчетность

Удельный вес налогоплательщиков юридических лиц, ведущих финансово-хозяйственную деятельность и представляющих отчетность

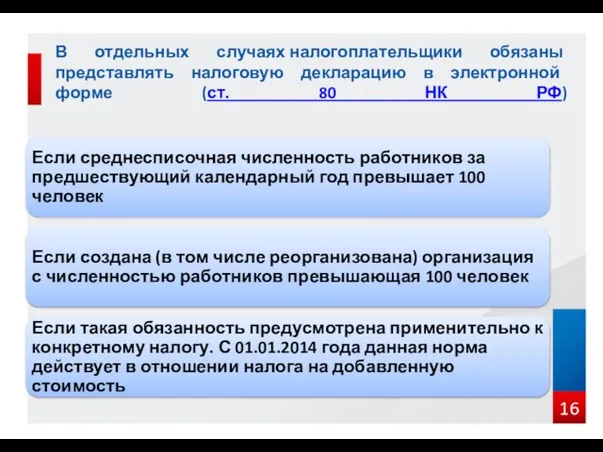

В отдельных случаях налогоплательщики обязаны представлять налоговую декларацию в электронной форме (ст.

В отдельных случаях налогоплательщики обязаны представлять налоговую декларацию в электронной форме (ст.

ПОРЯДОК ПОДКЛЮЧЕНИЯ

ПОРЯДОК ПОДКЛЮЧЕНИЯ

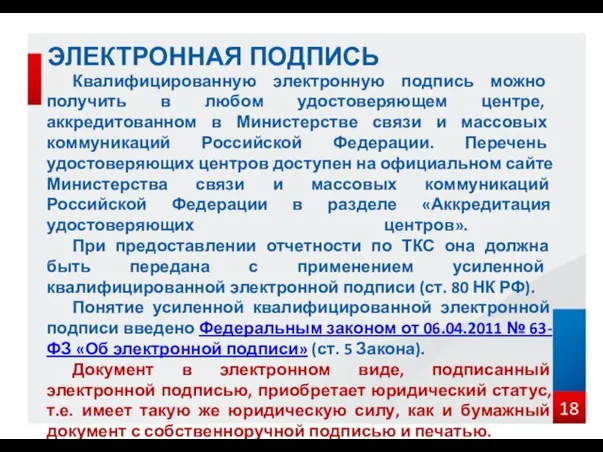

ЭЛЕКТРОННАЯ ПОДПИСЬ

Квалифицированную электронную подпись можно получить в любом удостоверяющем центре, аккредитованном

ЭЛЕКТРОННАЯ ПОДПИСЬ

Квалифицированную электронную подпись можно получить в любом удостоверяющем центре, аккредитованном

отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить

отсутствие документов, удостоверяющих личность физического лица, или отказ физического лица предъявить

При приеме налоговой декларации (расчета) проверяется правильность заполнения в соответствии с

При приеме налоговой декларации (расчета) проверяется правильность заполнения в соответствии с

БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ ЗАЯВИТЕЛЕМ НЕПОСРЕДСТВЕННО

Заявитель

Проверка полномочий

Сообщение о том,

БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ ЗАЯВИТЕЛЕМ НЕПОСРЕДСТВЕННО

Заявитель

Проверка полномочий

Сообщение о том,

БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ НА БУМАЖНОМ НОСИТЕЛЕ ПО ПОЧТЕ

Заявитель

Почтовая

БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ НА БУМАЖНОМ НОСИТЕЛЕ ПО ПОЧТЕ

Заявитель

Почтовая

БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ В ЭЛЕКТРОННОЙ ФОРМЕ ПО ТКС

Заявитель

Оператор

БЛОК-СХЕМА ПРИЕМ НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА), ПРЕДСТАВЛЕННОЙ В ЭЛЕКТРОННОЙ ФОРМЕ ПО ТКС

Заявитель

Оператор

Анализ финансово-хозяйственной деятельности организации

Анализ финансово-хозяйственной деятельности организации Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти

Управление финансами для малого бизнеса. Как навести порядок в финансах и вырасти Міжнародні фінанси

Міжнародні фінанси Введение в бухгалтерский учет

Введение в бухгалтерский учет Обзор функциональных возможностей 1С:Университет ПРОФ

Обзор функциональных возможностей 1С:Университет ПРОФ МТБанк. Банк свежих решений

МТБанк. Банк свежих решений Порядок виплати пенсій за січень 2017 року

Порядок виплати пенсій за січень 2017 року Договор банковского вклада (депозита)

Договор банковского вклада (депозита) Инициатив бюджетирование 01.02.2022

Инициатив бюджетирование 01.02.2022 5.Управление капиталом

5.Управление капиталом Финансовая политика государства

Финансовая политика государства Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1)

Концептуальные основы оценки бизнеса. Нормативно-правовая база в сфере оценочной деятельности. (Лекция 1) Валютное регулирование и валютный контроль в Российской Федерации

Валютное регулирование и валютный контроль в Российской Федерации История бухгалтерского учета

История бухгалтерского учета Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления

Концептуальные основы бухгалтерского учета и отчетности в секторе государственного управления Современные системы оплаты труда медицинских работников

Современные системы оплаты труда медицинских работников Фінанси підприємств. Фінансове планування на підприємствах. (Тема 10)

Фінанси підприємств. Фінансове планування на підприємствах. (Тема 10) Сертификат уверенности. Продление гарантии и долговременная защита техники

Сертификат уверенности. Продление гарантии и долговременная защита техники Организация биржевых операций

Организация биржевых операций Обращение по акции. Бесплатное обслуживание Tinkoff Black

Обращение по акции. Бесплатное обслуживание Tinkoff Black Бухгалтерский учет его роль и задачи

Бухгалтерский учет его роль и задачи Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов

Бюджет муниципального района Чекмагушевский район Республики Башкортостан на 2021 год и плановый период 2022 - 2023 годов Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году

Практические примеры отражения в 1С особенностей учета и отчетности государственных и муниципальных учреждений в 2016 году Специальный налоговый режим для самозанятых граждан

Специальный налоговый режим для самозанятых граждан Инструкция по самоидентификации на сайте Ингосстрах для застрахованных по ДМС

Инструкция по самоидентификации на сайте Ингосстрах для застрахованных по ДМС Управление финансовой сферой. Тема № 1

Управление финансовой сферой. Тема № 1 Технологии передачи данных. Реестр ККТ: новые и старые модели

Технологии передачи данных. Реестр ККТ: новые и старые модели Корпоративные финансы

Корпоративные финансы